Продолжение… (предыдущий пост http://smart-lab.ru/blog/59031.php)

Во-первых сразу хотел бы сказать, что я не «научный сотрудник» и заумных книг по вопросу опционов с терминами, сложными формулами и всяким иным ИБД не читал. Я попытаюсь только поделиться тем, что меня как среднего инвестора устраивает, не заставляет лихорадочно трясти комп и молиться в удачном исходе сделки. Поэтому прошу «знатоков» и «всезнающих людей» перенести свои подколы и «споры» за угл этого поста. Собственно, я буду излагать step-by-step, очень примитивно, как в свое время сам это понял, как это объясняю своей дочери-подростку.

Итак, что же это такое «старшное» Покрытый Опцион? В нашем случае Покрытый Колл Опцион.

Постараюсь без заумных фраз и книжных терминов до запятой. )))

Для меня Покрытый Опцион — это инвестиционная стратегия, которая комбинирует покупку и владение акций + продажу опциона.

Акция выступает в роли актива, под который в дальнейшем совершаются различные действа. Конечно же, в роли актива может выступать и фьючерс и ETF, я в основном пользую американские акции, поэтому и речь будет о них.

Опцион — это контракт, который дает право его владельцу (но не обязанность) купить или продать акции. Если пугает слово «опцион» можно заменить на любое — соглашение, контракт, страховка и тд. Сути это не поменяет.

Покрытый: мы в первую очередь покупаем акцию (актив) перед продажей опциона (страховки)

Колл: это такой тип опциона, который мы продаем. Продаем кому-то право (но не обязательство) купить наши акции. Вообщем как страховая компания продает страховки, так и мы делаем тоже самое. Причем у нас уже есть то, что отдать.

Если подъитожить:

Покрытый Опцион — это консервативная стратегия, генерирующая ежемесчный кэш с высокой вероятностью

Она сочетает в себе два действия — покупку акций и продажу опциона

Для успешного ее использования требуется уделить особое внимание отбору акций (или другого актива) и управление позицией.

Ну пока все. В следующем посте будет немного основ об опционах.

Стратегия: продажа покрытых call-опционов

Примерное время чтения: 3 мин

Disclaimer: любые стратегии с опционами несут высокий риск потери средств и не подходят начинающим инвесторам.

Для реализации стратегии необходим счет в Interactive Brokers

Продажа покрытых опционов – достаточно известная стратегия, которую часто используют на американском рынке. Ее суть заключается в следующем – вы одновременно покупаете актив Х и продаете эквивалентное количество call-опционов на актив Х. В этой статье рассмотрим, как реализовать стратегию и в каком случае имеет смысл ее применять.

Стратегия может использоваться с любыми активами, для которых есть опционы – акции, ETF и т.д. На российском рынке стратегия почти не применима, так как ликвидность опционов фактически нулевая за исключением индекса и доллара. Однако в США даже на бумаги в дальних эшелонах можно купить или продать опционы, если у вас не очень большой счет, а в ликвидных акциях и ETF стратегию можно применять почти без ограничений к размеру капитала. Для реализации стратегии нужен счет в Interactive Brokers, российские брокеры обычно не дают доступ к опционам на американском рынке.

Для начала несколько основных терминов для тех, кто не знаком с опционами:

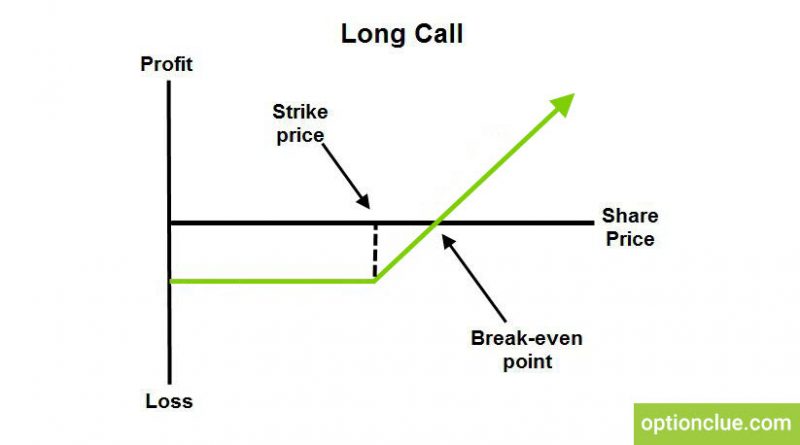

Опционы можно как покупать, так и продавать. Если вы покупаете опцион, то платите премию и получаете право купить актив согласно параметрам опциона. Если цена актива растет к дате экспирации опциона на величину, которая превышает размер премии опциона, вы получаете прибыль. Размер прибыли может быть неограниченным. Убыток ограничен размером премии опциона, т.е. ценой, которую вы за него заплатили. Ниже график прибыли при покупке опциона в зависимости от цены базового актива.

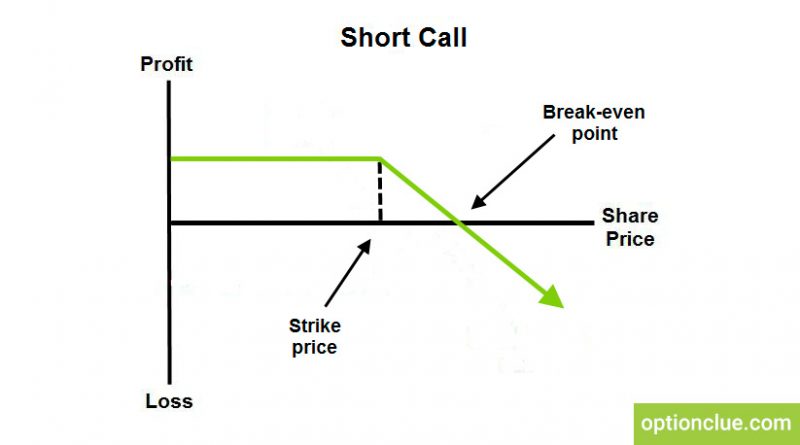

Если вы продаете опцион, то зарабатываете премию, но берете на себя обязательство продать актив согласно параметрам опциона. Если цена актива растет к дате экспирации опциона на величину, которая превышает размер премии опциона, вы получаете убыток. Размер убытка может быть неограниченным. Прибыль ограничена размером премии опциона, т.е. ценой, которую вы получили за его продажу. Ниже график прибыли при продаже опциона в зависимости от цены базового актива.

Еще пара важных моментов, которые нужно знать

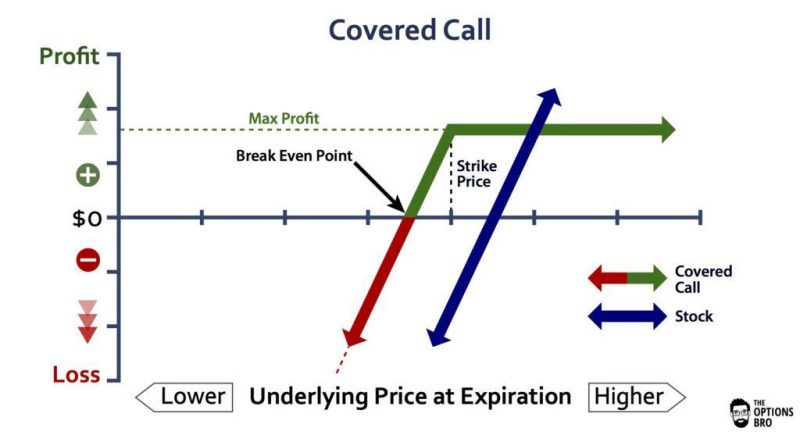

Теперь непосредственно к стратегии. При продаже покрытых call-опционов вы покупаете актив и продаете call-опцион на него же. Если цена актива растет, остается неизменной или падает на размер меньше премии опциона, вы получаете прибыль. Если цена актива падает, сильнее, чем на размер полученной премии, вы получаете убыток. Ниже график прибыли стратегии при продаже покрытых call-опционов.

Стратегию продажи покрытых call-опционов имеет смысл применять для актива, если:

Покрытый опцион колл (covered call)

Стратегия покрытый колл (covered call) является, пожалуй, одной из самых популярных опционных стратегий в инвестиционном сообществе. Это типичная стратегия тех, кто, удерживает актив в течение долгого времени.

При этом покрытый колл привлекает, как с точки зрения уменьшения риска, так и с точки зрения увеличения прибыли от отдельного актива.

Суть позиции заключается в продаже определенного количества опционов колл на уже существующий базовой актив (например, фьючерс на индекс РТС или доллар/рубль). Напомню, при продаже опциона мы получаем премию, которая и является потенциальной прибылью.

Небольшой пример: Представим, что у вас есть 100 акций XYZ. Они продаются за 25 долларов каждая. Вы бы хотели немного повременить с их продажей. Приемлемая для Вас цена – 28 долларов.

В этом случае Вы можете выписать для ваших акций колл-опцион (продать эквивалентное количество), который истечет через, например, через 4 месяца. В нем цену исполнения (страйк) возьмем как раз равной 28 долларам. Возможность в течение 4-х месяцев воспользоваться таким колл-опционом будет стоить 1 доллар (т.е. премия = 1 доллару).

В итоге, в случае снижения акции или ее роста, не превышающего отметку 28, Вы получите дополнительно к 1 доллар прибыли.

Из минусов здесь стоит отметить лишь, невозможность участия в дальнейшем росте акции, в случае если она пойдет выше 28. Впрочем, мы ведь изначально планировали закрыть данную позицию в районе 28 долларов.

Когда оптимально использовать стратегию покрытый колл (covered call):

Когда лучше не использовать данную стратегию:

Т.е. стратегия покрытый колл (covered call) предоставляет отличные возможности для трейдеров, но использовать ее желательно также в определенные моменты.

Рекомендую также ознакомиться со следующими статьями:

Здравствуйте, дорогие друзья!

Сегодня я хочу рассказать вам свою историю знакомства с опционами. А именно, хочу поделиться своим мнением по опционной стратегии «Покрытый опцион Call».

Некоторое время назад, на Comon’eбыл цикл статей на тему покрытого опциона. Пожалуй, интерес к этой тематике у меня появился именно после прочтения первых из них. Если кто не читал, коротко поясню. Автор полагает, что с помощью данной стратегии можно стабильно получать 3-5% в месяц за счет продажи опциона и покупки актива. Разумеется, при прочих равных: т.е. вдумчиво выбирается актив (по статье – акция), оптимально выбирается страйк, а также требуется управлять полученной позицией – т.е. ставить стопы и в случае неблагоприятного стечения обстоятельств закрывать позиции.

Скажу честно, то что мне представило воображение – меня вполне устроило. Я стратегически покупаю акции, и совершаю небольшое количество сделок в год по основному портфелю: покупал август-октябрь, продавал март-апрель, сейчас опять покупаю. Поэтому, небольшие опционные премии мне казались как бонус к дивидендам и изменению курсовой стоимости.

Суть стратегии, пожалуй, изображу тем примером, в который я ввязался, недостаточно рассчитав все в Excel’e, поскольку кипела кровь все попробовать.

На 28 июня цифры были следующие:

Цена акции Сбербанк, АО – 83,5 руб.

Цена фьючерса SBRF-9.12 – 8455 руб.

Опцион SBRF-9.12 со страйком 87500 – 400/440

Что же я сделал? Продал вышеописанный опцион, дающий покупателю право купить у меня акции Сбербанка по 87,5 руб. 14 сентября 2012 года. За это получил премию в размере 4 руб. на акцию, т.е. уже 91,5 руб. – потенциальная цена продажи. Для обеспечения сделки выкупил фьючерс по 8455. Для всего этого использовал плечо 3,38 к 1, поскольку опционы торгуются с поставкой фьючерсов, стоимость кредитования равна нулю. Т.е. на каждый купленный фьючерс и проданный опцион я откладывал на счете 2500 руб.

На что же я рассчитывал? В один день купил по 84,55 и сразу же продал по 91,5 руб., если цена будет выше 87,5 к сентябрю. Если же цена будет ниже, то я смогу купить номинально фьючерс на то же число акций, а премия у меня останется так или иначе. Даже сейчас, когда пишу это, со стороны это выглядит как отличная сделка: если все выгорит, я получу более 25% (8,29 * 3 плечо), а если цена будет ниже моей покупки, за счет уже выплаченной мне премии, смогу купить фьючерсы на акции со скидкой (на размер премии

Графически позиция получилась такой:

Из графика видно, что если акция снизится в цене на 3-4%, моя премия перекроет этот убыток, а в случае роста акции на 5% и выше – я получаю максимальную прибыль – 27%. Однако, в случае более существенного снижения спот цены, мои убытки растут пропорционально плечу.

На выходных я решил проверить на исторических данных, так ли все хорошо. Благо, и finam.ru и биржа позволяют смотреть историю котировок и фьючерсов и скачивать их. На бирже даже сохранились цены по опционам, так что, предполагаю, что анализ получился достоверным.

Анализ проводился с 10.01.2006 по 15.06.2012. Брались котировки на каждое 15 число месяца, в котором предусмотрена экспирация. Во всех случаях, страйк по опционам был на 3,5% выше рыночной цены фьючерса. Полученная премия равна 5%. Цена фьючерса была на 1% выше спотовой цены. В Excel’eиспользовалась формула, ЕСЛИ спот цена превышала страйк на дату экспирации, то позиция продавалась по цене страйка. Если меньше, то позиция закрывалась по цене спот рынка на дату экспирации и на следующий день покупался следующий фьючерс и продавался следующий опцион. Премия добавлялась к счету позиции.

В сухом остатке

Что же мы имеем? Во время кризиса 2008-2009 годов, данная стратегия поймала все без исключения падения, и при этом, лимитировала периоды роста. Даже используемое плечо не позволяло догнать рынок, когда он растет. Восстановиться не получилось даже в менее волатильные времена. Затем, я решил прогнать то же самое, но на другой акции. Методом научного тыка и используя статистические методы анализа, выявил акцию с меньшим среднеквадратическим отклонением – Лукойл. Результаты оказались лучше, но все же печальные. Убытки значительно превосходят стратегию buy&hold.

Подводя итоги…

Конечно, я очень огорчился тому, что мое воображение и реальность не сошлись. Однако, хорошо, что это я увидел в Excel’e, а не Quickbroker’e. И все равно, есть еще то, что лично мне немного улучшило настроение: в покрытом опционе Callя использовал плечо выше 3, и по идее, уровень риска мне казался приемлемым. Поэтому, я посмотрел на работу с таким же плечом при совершении операций с фьючерсами также, графически. Вот что получилось:

Новичкам. Классификация базовых опционных стратегий. Изучаем «collar».

Продолжаем грызть тему опционов по рекомендуемой ранее литературе (см. здесь).

Переработка данного топика позволит вам очутиться на 86-ой странице книги, а это значит, что всего лишь на 86/400=22% мы с вами являемся сегодня опционными Гурами, остальные 78% в нашей голове — пока заполняет пустота.

Не буду отклоняться от книги, хотя у меня есть свое мнение на этот счет, но буду придерживаться ГОСТа, итак, какие же стратегии Саймон Вайн относит к базовым:

1. Покрытые (covered) опционы колл (пут)

Здесь всё очень просто — эти стратегии наиболее распространены в мире опционщиков (я и сам их постоянно торгую, когда держу шорты по фьючам и продаю путы). Они предполагают продажу опционов колл против длинной позиции по акциям/фьючерсам или продажу опционов пут против короткой позиции по акциям/фьючерсам.

Сразу хочу вспомнить, на смартлабе был спор с каким-то местным «Гурой», если не ошибаюсь Дмитрий Новиков утверждал, что когда у меня шорт по фьючам и я продаю путы — то это не покрытая продажа опционов, а хрен знает что. Так вот, Дмитрий, читай книги и изучай теорию, это самая что ни на есть покрытая продажа опционов по Саймону.

2. Стрэдл (straddle)

Стратегия, когда мы покупаем опцион колл и опцион пут с одинаковым страйком и одной датой исполнения. Опционщик купит straddle, если ожидает резкое колебание цены, которое выйдет за пределы точек окупаемости. Такие стратегии применяются чаще всего перед ожиданием значимых событий каких-нибудь, например, голосование на выходных по Брекзит. Тот, кто покупал straddle перед выходными по GBP/USD, мог за 3 дня сказочно обогатиться, лёжа на диване. Его заработок заключался лишь в том, что он знал что такое straddle и в какой момент его нужно запускать в рынок.

3. Стрэнгл (strangle)

Эта стратегия состоит из опциона колл и пут с разными ценами исполнения (страйком) и одной датой исполнения. Там все тоже самое, как и у straddle, но в чем тогда разница? Чем дальше страйки располагаются от центрального страйка, тем он дешевле. Этим активно и пользуются. Другими словами, strangle — это стратегия для нищебродов, у которых не хватает денег на покупку straddle. По стрэнглу можно заработать гораздо больше, если цена сильно изменится, в отличие от стрэддла. Но и также можно потерять, если цена останется на месте. Поэтому есть свои плюсы, есть свои минусы. Лично я не помню вообще когда использовал стратегию strangle. Вот straddle — да, иногда использую. Мне straddle больше нравится, чем strangle.

4. Бычий колл-спрэд.

На самом деле Саймон спрэды объединяет в одну группу, но я их распределю в четыре разные группы опционных стратегий и объясню какая между ними разница — новички постоянно путаются, да я и сам тоже раньше путался. Бычий колл-спрэд — это покупка опциона колл и одновременная продажа опциона колл с более высокой ценой исполнения. Очень легко запомнить: если видите слово «бычий», значит опционщик ожидает, что рынок пойдет вверх, а если в названии стратегии встречаете слово «медвежий», значит опционщик играет направление вниз. Лично я очень редко использую бычий колл-спрэд. Эта стратегия используется тогда, когда мы ожидаем, что рынок будет расти, но расти очень медленно.

5. Медвежий колл-спрэд.

Это одна из моих самых любимых опционных стратегий, когда я продаю близкий страйк и покупаю дальний страйк. Если рынок останется на месте или сползет вниз, тогда тэтта упадет в карман, а если рынок пойдет вверх, то часть тэтты перекроет движение БА и если все это оставить до экспирации, тогда портфель увеличится еще на несколько позиций шортов по фьючам, что, бывает, не так уж и плохо, если ты хеджер.

6. Медвежий пут-спрэд.

Если мы видим, что рынки будут падать, но падать медленно — тогда покупаем медвежий пут-спрэд. Это покупка близкого страйка и продажа дальнего страйка с одной датой исполнения. Лично я на практике этим не пользуюсь никогда, как по мне — лучше фьюч зашортить, чем открывать медвежий пут-спрэд и отдавать за него тэтту.

7. Бычий пут-спрэд.

Стратегия используется, когда мы ожидаем, что рынок пойдет вверх от текущих своих значений. Продаем близкий пут и покупаем дальний пут с одной датой исполнения. Тэтта падает в карман со знаком +, это хорошо.

Стратегии 4,5,6,7 называются еще «вертикальными спрэдами». Чуть дальше пойдем, увидим, что есть также «горизонтальные спрэды».

Еще одна интересная особенность, на которой нужно отдельно остановиться: Саймон говорит, что в профессиональной среде опционщиков нет такого понятия «продал медвежий колл-спрэд» или «продал бычий пут-спрэд». Бычий колл-спрэд можно только лишь покупать, а если мы его продаем, тогда он автоматически превращается в медвежий колл-спрэд и мы скажем, что «купили медвежий колл-спрэд».

То же самое и с пут-спрэдами. Медвежий пут-спрэд мы покупаем, когда ожидаем движение рынка вниз, а бычий пут-спрэд покупаем, когда ожидаем движение рынка вверх.

Другими словами: все вертикальные спрэды мы лишь покупаем, но в какую сторону этот спрэд направлен (вверх или вниз), нам подскажет определение бычий он или медвежий в заголовке. Легко запомнить.

8. Диапазонный форвард (другие названия — risk reversal, combo, range forward, tunnel, collar)

Данная стратегия известна чаще всего в банковской среде под названием «коллар» и для меня сейчас было открытие, что ее называют «туннелем» или «диапазонным форвардом». Диапазонный форвард — бррр, вообще не цепляет, а почему не диапазонный фьючерс? Какое-то левое название, лучше запоминать как «коллар», все тебя поймут. Итак, что же это за стратегия такая диковинная? Стратегия очень широко известна и используется в среде хеджеров, стоимость хеджирования практически можно свести в ноль. Заключается она в покупке пут и продаже опциона колл с разными страйками, но одной датой исполнения. Таким образом, если у нас куплен БА, то продав опцион колл мы как бы кроем наш лонг при дальнейшем движении вверх и открываем хедж вниз. То есть хедж будет бесплатным, если мы на вырученные от продажи коллов купим ровно столько же путов. Если цена БА идет вниз, мы действительно захеджированы, но если цена БА пойдет вверх — тогда мы фиксируем наш лонг по БА в точке проданного страйка колл. Это лучшая опционная стратегия для хеджеров, которую можно было только придумать!

Что пишет сам Саймон в своей книге по поводу данной стратегии:

——

Стратегия часто используется корпорациями и инвесторами для хеджирования. Предположим, через 1 месяц вы должны получить 10 млн.EUR из Германии и в тот момент вам надо будет конвертировать их в доллары. Таким образом, у вас возникает валютный риск по EUR/USD и вам надо застраховаться от падения EUR против USD. Вы купите опцион EUR пут/USD колл с номиналом 10 млн.EUR, сроком на 1 месяц, чтобы захеджировать количество ожидаемых долларов. Вы можете уменьшить стоимость хеджирования за счет продажи опциона EUR колл/USD пут. Таким образом, у вас получается диапазонный форвард.

Вы также можете делать диапазонные форварды — в спекулятивных целях. Это широко распространенная «направленная» стратегия. Она стоит очень недорого, поскольку продажа опционов (в направлении, которое вам не нравится) частично финансирует покупку опционов (в направлении, которое вам нравится и в котором вы хотите иметь позицию).

——

Сейчас мы «прокачались» в опционной теме всего лишь на 22%, мы владеем простейшими опционными стратегиями, сможем поддержать тему разговора на любой опционной конференции, отличаем бычий колл-спрэд от медвежьего (хотя большинство путаются), но в следующий раз изучим более сложные опционные стратегии, как то: календарный спрэд, диагональный спрэд, пропорциональный спрэд, бэк-спрэд, узнаем что такое «железная бабочка» и стратегия «альбатрос».

Если такие вот топики вам по нраву, ставьте лайки, задавайте вопросы, пишите каменты, будем вместе вариться в одном опционном котле.

Весь цикл моих статей про опционные стратегии можно прочесть — здесь.