Discovered

О финансах и не только…

Ревизия

Ревизия (от лат. revisio – пересмотр) – система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лиц.

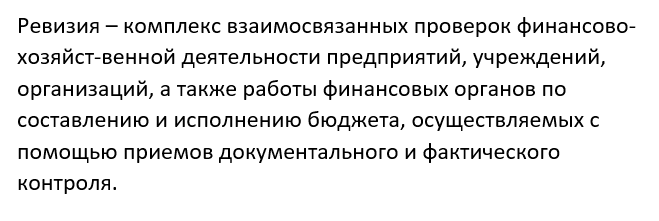

Ревизия — проверка финансово-хозяйственной деятельности предприятий, организаций, учреждений, служебных действий должностных лиц, документов, записей уполномоченными на это органами на предмет контроля соблюдения законов, правил, инструкций, достоверности и объективного отражения в документах истинного положения, отсутствия нарушений, наличия документально зафиксированных товарно-материальных ценностей.

Ревизии проводят разные контролирующие органы, в особенности финансовые, а также органы государственного управления в отношении подведомственных организаций. Ревизии могут быть проведены как по плану этих органов, так и по указанию других компетентных органов, в том числе правоохранительных.

По объекту проверки различают ревизии документальные, фактические, полные (сплошные), выборочные (частичные). По организационному признаку они могут быть: плановыми (предусмотренными в плане работы соответствующего органа) и внеплановыми (назначенными в связи с поступлением сигналов жалоб и заявлений граждан, требующих неотлагательной проверки), комплексными (проводимыми совместно несколькими контролирующими органами).

При проведении документальной ревизии проверяются документы, в особенности первичные денежные документы (счета, платежные ведомости, ордера, чеки), а не только отчеты, сметы и т.п.

Фактическая ревизия означает проверку не только документов, но и наличия денег, материальных ценностей.

Под полной ревизией понимают проверку всей деятельности предприятия, организации, учреждения за определенный период.

При выборочной ревизии контроль направлен на какие-либо отдельные стороны финансово-хозяйственной деятельности (например, проверка командировочных расходов, работы по приему налоговых и страховых взносов).

Полная комплексная ревизия финансово-хозяйственной деятельности включает проверку:

Ревизия может проводиться выборочно по указанным направлениям. Результаты ревизии оформляются актом (справкой), который подписывается ревизующим и уполномоченными на то должностными лицами проверяемых объектов и представляется органу финансового контроля, назначившему ревизию.

В отдельных случаях органы финансового контроля могут проводить ревизию по требованиям правоохранительных органов в установленном законом порядке. Ревизии или проверки по требованию правоохранительных органов охватывают вопросы, поставленные должностным лицом правоохранительного органа, назначившим ревизию или проверку. Результаты ревизии оформляются актом, имеющим важное юридическое значение.

Организация проведения ревизии. Понятие и виды

Основные правила проведения ревизии:

1. Внезапность. Ревизор должен применять неожиданные для контролируемых лиц средства и способы проверки их действий. Важнейшим условием достижения внезапности ревизии является неразглашение этапов её подготовки и начала. Например, многие привыкли, что в ходе любой ревизии обязательно проверяют кассу. Но неожиданным для проверяемых будет внезапная проверка всех касс организации и кассовых аппаратов.

2. Активность. Ревизор должен проявлять инициативу в поиске приёмов и средств проверки, высокую оперативность в работе, соблюдать сроки проверки. Медлительность в ревизии в ряде случаев позволяет скрыть нарушения (оформить недостающие документы, завезти и вывезти ценности, оприходовать неучтенные и т.д.).

3. Непрерывность. Ревизоры не могут уйти из проверяемой организации на несколько дней. Начатые ревизионные действия должны вестись активно и непрерывно до полного объяснения обнаруженных фактов, возмещения выявленного ущерба, привлечения виновных к ответственности.

4. Обоснованность. Вскрытые факты и выводы ревизии должны быть документально обоснованы, что предполагает дополнительную проверку любого факта, приводимого заинтересованными лицами в своё оправдание. Необъективность и связанная с неё односторонность ревизии приводят к тому, что отдельные нарушения так и остаются до конца не выясненными. Несоблюдение правила обоснованности является причиной повторных и дополнительных ревизий, бухгалтерских экспертиз, возврата материалов ревизии следственными органами.

5. Гласность. О проведении ревизии следует широко оповещать. Ревизоры с момента начала ревизии устанавливают контакт с работниками всех структурных подразделений организации, объявляют о месте и времени приёма лиц для переговоров по вопросам, относящимся к ревизии.

Виды ревизии принято классифицировать по следующим признакам.

По субъекту контроля:

· ревизии государственных органов;

· ревизии, проводимые аудиторскими фирмами.

По организационному признаку:

· Плановые ревизии, проводимые по плану ревизионной работы вышестоящей организации или органа управления, но не реже одного раза в год;

· Внеплановые ревизии и проверки, которые проводятся по специальным заданиям собственника или вышестоящей организации, при замене руководителя или главного бухгалтера организации.

По объему проверки:

· сплошные ревизии, которые предусматривают проверку финансово-хозяйственной деятельности путем изучения и анализа всех бухгалтерских документов и учетных записей организации за ревизуемый период. Как правило, к сплошным ревизиям прибегают в случае установления хищений и злоупотреблений;

· выборочные ревизии предусматривают проверку части хозяйственных операций, документов и регистров бухгалтерского учета по предварительно намеренному плану после общей проверки данного вида хозяйственных операций. При этом некоторые операции проверяются не за весь ревизуемый период, а лишь за отдельные отрезки времени. Методика проведения таких ревизий пока разработана недостаточно. Во многих случаях ревизорам не всегда удается из общей массы документов выделить для исследования нужную их часть;

· полные ревизии, когда проверяется вся деятельность организации;

· частичные ревизии, в ходе которых проверяют лишь отдельные области деятельности или отдельные виды хозяйственных операций организации (ревизия затрат и выхода продукции, товарно-материальных ценностей и др.);

· комбинированные ревизии, которые представляют собой сочетание видов ревизий по объему проверки (например, в ходе полной ревизии поставлена задача проверки всей деятельности организации, при этом финансовая деятельность проверяется сплошным методом, а производство – выборочно).

Ревизия: что это такое, где применяется, алгоритм проведения

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Ревизия и ревизор – это кошмарный сон нечистых на руку людей.

Так что же это такое, и почему ее боятся казнокрады и прочие мошенники, стремящиеся запустить руку в чужой, в том числе, государственный, карман?

Рассмотрим, для чего и как проводятся ревизии.

Ревизия – это …

Когда мы собираемся идти в магазин за продуктами, то заглядываем в холодильник и выясняем, запасы чего пора бы пополнить. Эта проверка есть ни что иное, как ревизия, пусть и в бытовой трактовке этого термина.

Следовательно, ревизия – это пересмотр наличия чего-либо. Слово имеет латинские корни, и в переводе с позднелатинского «revisio» обозначает «пересмотр».

Слово «ревизия» применяется в основном как термин, и в этом статусе имеет несколько толкований.

Открыв боковой лючок, специальным инструментом удаляют застрявший мусор.

Ревизия – проверка фактического состояния финансовой и хозяйственной деятельности материально-ответственных физических и юридических лиц, т.е. количественный и качественный анализ активов предприятий, коммерческих и некоммерческих организаций.

Проведение финансово-экономических ревизий

Ревизия является основным методом контроля расходования ресурсов.

Кто вправе проводить:

Для проведения ревизий формируются ревизионные комиссии. Специалисты, занимающиеся этим, называются ревизорами.

Они наделены особыми полномочиями. Кроме непосредственно проверки, они могут осуществлять инвентаризацию активов, опечатывать помещения различного назначения, в том числе – склады, а также кассы и сейфы.

Руководство ревизуемой организации обязано создать соответствующие условия: предоставить помещение для работы, а также услуги связи и оргтехнику, наделить правом доступа ко всем интересующим комиссию объектам.

Результаты ревизии оформляются специальным актом, который заверяется ревизорами, руководителем и главным бухгалтером проверяемой организации. Акт представляет собой документ, в котором отражены все выявленные нарушения, несоответствия и указаны виновники этого (при наличии).

Руководитель проверяемого предприятия вправе зафиксировать в этом документе свое несогласие с итогами ревизии или указать на некорректные действия ревизоров.

На основании акта о результатах проведения ревизии разрабатываются адекватные меры, направленные:

Стоит отметить, что при наличии состава преступления, обнаруженного в ходе ревизии, дело сразу же передается следственным органам для дальнейшего детального расследования.

Виды финансово-экономических ревизий

Рассмотрим классификацию в сводной таблице:

| Признак классификации | Вид ревизии | Пояснение |

|---|---|---|

| объект проверки | документальная | проводится проверка документооборота организации: рассмотрение первичных финансовых документов (счетов, ордеров, чеков, платежных ведомостей) и отчетных (итоговых отчетов, смет и т.д.) |

| фактическая | проверка фактического наличия документов, денежных средств, ТМЦ (товарно-материальных ценностей) | |

| полная | проверка всей деятельности предприятия | |

| выборочная | проверка некоторых аспектов деятельности, например, проверка расходования целевых денежных поступлений | |

| организация проверки | плановая | проверка осуществляется по заранее составленному графику. Планы проведения ревизий разрабатывают отраслевые руководящие органы, например, министерства |

| внеплановая | проводится при поступлении в контролирующие органы сигналов от граждан или юр. лиц, либо при наличии оснований предполагать хищение или нецелевое расходование средств | |

| комплексная | осуществляется сразу несколькими проверяющими органами |

Для чего нужны ревизии при ведении хозяйственной деятельности

Ревизии необходимы:

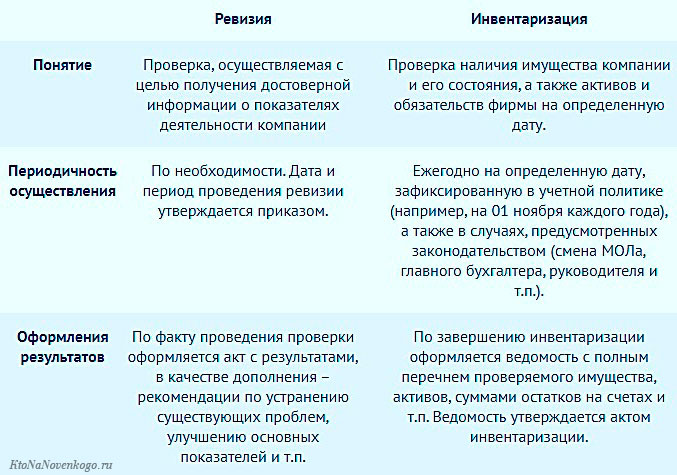

Отличия ревизии от инвентаризации

Примечание: МОЛ – материально ответственное лицо.

Алгоритм проведения финансово-экономической ревизии

Читайте наш блог, это поможет вам знать больше!

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

С учётом постоянного движения товаров и денежных средств ревизионная комиссия такое насчитать может. Элементарный пример, распечатали ведомости с наличием товара, пока ревизор дошёл до этой полки с товаром, часть товара была отгружена по накладной, но в ведомости осталось прежнее значение, ревизор посчитает, что возникла недостача, хотя всё в порядке. Чтоб нормально провести ревизию, придется на время её проведения все продажи и перемещения товаров остановить, но это будут убытки.

Был я в свое время материально-ответственным лицом, инвентаризации плановые были, а вот ревизий, исходящих от руководства, не было. В принципе, выявление пересортицы, это ведь в своем роде тоже ревизия, но этим повседневно занимаются сами рядовые сотрудники, работающие на складе. А вообще, порядок не возникает сам по себе, поэтому, сами работники должны брать на себя функции ревизоров и стремиться к порядку в своем деле.

Классификация ревизий

Ведомственные ревизии проводятся соответствующими службами министерств, ограничены кругом юридических лиц, находящихся в административной подчиненности у контролирующего министерства.

В ходе ведомственных ревизий проверяется расходование бюджетных средств, выделенных по ведомственному признаку бюджетной классификации, а также использование дотаций, субсидий и других трансфертов.

Главная функция такой ревизии заключается в детальном контроле правильности расходования бюджетных средств.

Основные задачи ведомственной ревизии состоят в проверке законности хозяйственных и финансовых операций, совершаемых учреждениями, соблюдения ими налоговой, бюджетной дисциплины, выявлении злоупотреблений, незаконного расходования денежных средств и др.

Вневедомственные ревизии осуществляются другими министерствами, следовательно, отсутствует прямая подчиненность учреждения органам проверки.

Внутрихозяйственные ревизии проводятся специальными ревизионными отделами (службами) организаций и учреждений либо, при их отсутствии, финансово-экономическими службами.

Эти ревизии отличаются наибольшей точностью результата и глубиной проверки. Они являются непрерывными, универсальными, системными и строго документальными.

Полная ревизия предполагает проверку видов обычной деятельности учреждений в целом и отдельных хозяйственных фактов этой деятельности, а частичная – проверку отдельных видов обычной деятельности либо определенных статей расходов, например расходов на оплату труда (КОСГУ – 211 ), начислений на оплату труда (КОСГУ – 213), расходов на приобретение объектов основных средств (КОСГУ – 310).

Разновидностью частичной ревизии можно считать тематическую ревизию, которая проводится органами ведомственного и вневедомственного контроля обычно в нескольких учреждениях для более углубленного изучения отдельных хозяйственных явлений и процессов.

По материалам такой ревизии составляется мнение о состоянии определенного вида обычной деятельности нескольких однородных учреждений, что способствует вскрытию и устранению выявленных недостатков и нарушений в целом по всей родственной группе хозяйствующих субъектов.

Наиболее распространены комплексные ревизии. Они охватывают широкий круг вопросов деятельности ревизуемого учреждения.

В них принимают участие технологи, плановики, финансисты, бухгалтеры и другие специалисты. Этим достигается наибольшая глубина, полнота охвата проверяемого объекта, что способствует повышению эффективности ревизии.

Комплексной ревизии подвергаются: финансовая и хозяйственная деятельность; взаимосвязь между финансово-экономическими показателями, технологией и организацией деятельности; сохранность и порядок использования материальных, трудовых и финансовых ресурсов; состояние бухгалтерского учета и достоверности отчетности; другие объекты.

При сквозной ревизии подвергается проверке деятельность отраслей экономики, министерств, федеральных служб, подчиненных им учреждений и организаций, филиалов и представительств. Она проводится одновременно в вышестоящих и нижестоящих организациях по одинаковым и взаимосвязанным программам.

Локальная ревизия проводится только в одном учреждении либо организации или в нескольких, но по разным и не взаимосвязанным программам.

Сплошная ревизия охватывает все операции и учетные данные на определенном участке деятельности ревизуемого учреждения за весь изучаемый период.

Объектами сплошной ревизии обычно являются кассовые операции, операции по лицевому (банковскому), валютному и другим специальным счетам, операции с ценными бумагами.

При выборочной ревизии проверяется часть документов, взятых на выборку за тот или иной промежуток времени.

Сплошная ревизия дает более полную оценку деятельности ревизуемого объекта, позволяет выявить недостатки и нарушения в большей мере, чем выборочная.

Однако сплошная ревизия отличается повышенной трудоемкостью, поэтому там, где совершаются крупные операции и большой документооборот, может выполняться комбинированная ревизия, при которой одни участки подвергаются сплошной, а другие выборочной проверке.

В ходе выборочной ревизии может возникнуть необходимость перехода к сплошной проверке, если выявляются факты нарушений, хищений и подлога, нецелевого использования бюджетных средств и др.

Плановые ревизии предусматриваются в годовых и квартальных планах работы контролирующих структур.

Внеплановые ревизии проводятся при наличии данных о нарушениях финансово-хозяйственной деятельности учреждений и финансовой дисциплины, злоупотреблений, а также по требованию правоохранительных органов и других структур власти.

К первичным ревизиям относятся такие, которые проводятся по определенной программе впервые.

Дополнительные и повторные ревизии назначаются в случае, если в процессе предыдущей ревизии не раскрыты все вопросы, включенные в программу, либо результаты нечетко отражены в акте проверки, а также по требованию следственных органов для подтверждения фактов, отраженных в итоговом документе первичной ревизии.

Документальная ревизия выполняется на основе первичных документов, регистров бухгалтерского учета, смет расходов бюджетных учреждений и расчетов к ним и другой документации.

Проверка бухгалтерских документов и базирующихся на них записей в регистрах аналитического учета проводится способами “от записи к документу” и “от документа к записи”.

При первом способе объектом ревизии являются учетные регистры. Каждую запись в них, отражающую хозяйственную операцию, проверяют оправдательными документами.

При втором способе за основу берется папка (дело) с оправдательными документами. Каждый документ в папке, которым оформлена хозяйственная операция, сопоставляют с соответствующими бухгалтерскими записями в учетных регистрах.

Массовые хозяйственные факты, изложенные в учетных регистрах (журналах операций), проверяют способом “от записи к документу”.

В настоящее время основными приемами документальной ревизии являются следующие:

Большая Энциклопедия Нефти и Газа

Полная ревизия

Полная ревизия предусматривает проверку всех аспектов финансово-хозяйственной деятельности экономических субъектов. Частичная ревизия проводится с целью контроля отдельных аспектов фи-нансовр-хозяйственной деятельности экономического субъекта. Тематическая ревизия предполагает контроль финансово-хозяйственной деятельности ряда однотипных экономических субъектов с целью выявления типичных недостатков, правонарушений по отдельным вопросам финансово-хозяйственной деятельности. Комплексная ревизия включает в себя проверку всех сторон финансово-хозяйственной деятельности экономического субъекта, в том числе вопросов сохранности и эффективности использования факторов производства, соблюдения финансовой дисциплины, качества ( достоверности, своевременности предоставления) финансовой отчетности. [1]

Полная ревизия предусматривает проверку всех сторон финансово-хозяйственной деятельности объекта контроля. [2]

Полная ревизия производится при полном освидетельствовании колесных пар, а также при неисправности буксового узла на вагоноремонтных заводах, в вагоноколесных мастерских или депо, имеющих цехи для ремонта роликовых подшипников. [3]

Полная ревизия производится при полном освидетельствовании колесных пар, а также при неисправности буксового узла в депо, вагоноколесных мастерских или на вагоноремонтных заводах, имеющих цехи роликовых подшипников. [4]

Полная ревизия предусматривает проверку всех аспектов финансово-хозяйственной деятельности экономических субъектов. Частичная ревизия проводится с целью контроля отдельных аспектов финансово-хозяйственной деятельности экономического субъекта. Тематическая ревизия предполагает контроль финансово-хозяйственной деятельности ряда однотипных экономических субъектов с целью выявления типичных недостатков, правонарушений по отдельным вопросам финансово-хозяйственной деятельности. Комплексная ревизия включает в себя проверку всех сторон финансово-хозяйственной деятельности экономического субъекта, в том числе вопросов сохранности и эффективности использования факторов производства, соблюдения финансовой дисциплины, качества ( достоверности, своевременности предоставления) финансовой отчетности. [5]

Полная ревизия букс с роликовыми подшипниками производится при полном освидетельствовании колесных пар и устранении неисправностей буксового узла. При этой ревизии буксы демонтируются, промываются все детали и корпус буксы, проверяется их состояние и пригодность для работы. Такая ревизия выполняется в деповских цехах по ремонту роликовых подшипников, в колесных мастерских и на ВРЗ. [6]

Полная ревизия разрядника производится одновременно с проведением текущего или капитального ремонта всего оборудования подстанции. Разрядник отсоединяют от шин и осторожно в вертикальном положении переносят к месту проверки и профилактических испытаний. Легким покачиванием проверяют на слух плотность укладки внутренних деталей. [7]

Полную ревизию роликовых букс осуществляют при полном освидетельствовании колесных пар, а также в случаях необходимости замены подшипника. [9]

Полной ревизией аппаратуры предусматривается: внешний и внутренний осмотр всех элементов схемы; проверка состояния изоляции аппаратов и проводки; ревизия всех аппаратов, входящих в схему в соответствии с инструкциями по отдельным аппаратам; проверка уставок реле и снятие характеристик; проверка действия всей схемы без включения силовых цепей; проверка действия всей установки в работе. [10]

При полной ревизии компрессор разбирают полностью, устраняют все обнаруженные дефекты и собирают машину с соблюдением заводских условий сборки. [11]

При полной ревизии разбирается весь трубопровод полностью, проверяется состояние труб и деталей, а также арматуры, установленной на трубопроводе. Сроки и обязательность полной ревизии трубопроводов настоящими Правилами не регламентируются и определяются органами и лицами, осуществляющими надзор, или администрацией предприятия, если необходимость в ней подтверждается результатами генеральной выборочной ревизии. [12]

При полной ревизии разбирают весь трубопровод и контроль проводят по всем показателям всех деталей. [13]

При полной ревизии разбирается весь газопровод полностью и проверяется состояние труб и всех деталей, а также арматуры, установленной на газопроводе. Методы контроля и испытаний при этом должны быть аналогичны показанным в пп. [15]