Что обозначает понижающий коэффициент военной пенсии

Пенсии служащих армии рассчитываются совершенно иначе, нежели страховые. Их величина основана на денежном довольствии человека, пропорциональна выслуге. Следовательно, начать получать такую пенсию возможно намного раньше, чем обычную.

Пенсии служащих армии рассчитываются совершенно иначе, нежели страховые. Их величина основана на денежном довольствии человека, пропорциональна выслуге. Следовательно, начать получать такую пенсию возможно намного раньше, чем обычную.

Получатель подобной пенсии имеет возможность устраиваться на работу, накапливать пенсионные баллы для получения страхового пенсионного обеспечения.

Бесплатно по России

Что такое понижающий коэффициент

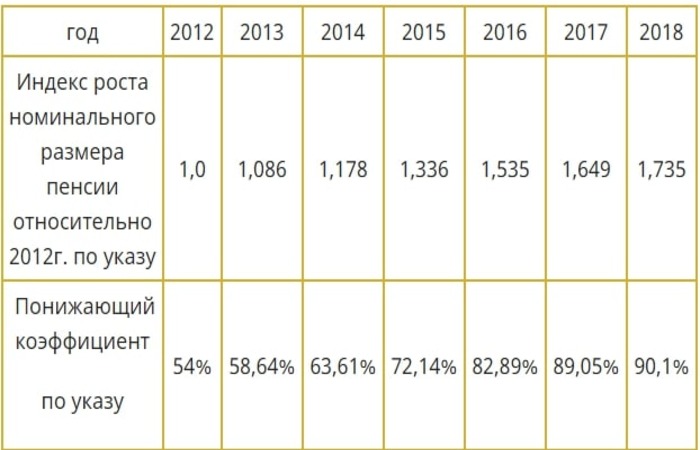

В 2012 г. правительство ввело понижающий коэффициент. Он используется при расчете пенсионного обеспечения бывшим служащим российской армии.

В 2012 г. он равнялся 54 процентам денежного довольствия. Данный показатель не применяется, если пенсионером является:

Как рассчитывается пенсия для бывших военных

Соответственно со ст. 43 законодательного акта от 12 февраля 1993 года номер 4468, величина выплат бывшим служащим армии, их родственникам определяется при учете денежного довольствия. Кроме того, размер пенсии зависим от:

Пенсионное обеспечение служащих армии делится на 4 типа:

Денежное довольствие – это зарплата служащего армии, включающая в себя оклад, надбавки к нему. Соответственно со ст. 2 законодательного акта от 7 ноября 2011 года номер 306, военные получают надбавки за:

Алгоритм расчета

За начальное значение берется оклад военнослужащего. Затем к нему прибавляется надбавка за звание, полученный результат помножается на надбавку за выслугу лет. Полученный результат суммируется с суммой оклада и надбавки за звание. Так формируется база для расчета пенсионного обеспечения.

База помножается на корректирующий коэффициент (зависит от выслуги лет) и на понижающий. Затем произведение умножается на районный индекс. Полученный результат и будет указывать на размер военной пенсии.

Законопроект в 2019 году

Осенью прошлого года правительство внесло в Государственную Думу законодательный проект номер 556372-7 о пролонгации «заморозки» понижающего коэффициента еще на 2 года в значении 0.7223. Иначе говоря, правительство предложило продолжить рассчитывать военную пенсию как 72.23 процента от денежного довольствия. Государственная Дума приняла законопроект в 1-м чтении, 08.11.2018.

Ко 2-му чтению законодательного проекта, прошедшему 20.11.2018, подготовили и одобрили коррективы, которые были внесены по указу президента. 22.11.2018 Государственная Дума приняла скорректированный законопроект.

Соответственно с данным законопроектом, показатель 0.7223 станет использоваться для расчета военных пенсий лишь до 01.10.2019. С этой даты показатель повысят до 0.7368. Следовательно, пенсионное обеспечение станет рассчитываться как 73.68 процента от денежного довольствия.

С 01.10.2019 пенсионное обеспечение увеличится за счет измененного понижающего коэффициента. Кроме того, пенсионное обеспечение бывших военнослужащих, полицейских, работников МЧС, Росгвардии, ФСИН будет повышено за счет индексации на 6.3 процента.

Отменят ли понижающий коэффициент

Разговоры о том, чтобы отменить данный показатель, ходят давно. Однако до реального законодательного проекта и чтения в Государственной Думе дело дошло единожды. Это произошло в 2014 г. Член Коммунистической Партии Российской Федерации Тететкин внес в нижнюю парламентскую палату законодательный проект номер 631118-6. В законопроекте предлагалось полностью отменить применение этого показателя. Рассмотрение данного законодательного проекта прошло лишь в 2017 г. Большая часть депутатов проголосовали против него в 1-м чтении. Законопроект одобрили только 19 членов Государственной Думы.

КПРФ пыталась внести законодательный проект об аннулировании понижающего коэффициента, однако зимой 2017 г. он был отклонен. После этого правительство никак не затрагивало данный вопрос, так как планировало назначать пенсионное обеспечение с учетом стопроцентного денежного довольствия лишь с 2035 г. Сейчас увеличение понижающего коэффициента нельзя назвать стабильным. Следовательно, отменять его пока что не будут.

Полезное видео

Более подробно об отмене понижающего коэффициента в видео-ролике:

Почему при расчете пенсии учитывается коэффициент 1,2 и как его можно повысить

В большинстве случаев сумма назначенной пенсии оказывается в разы меньше, чем заработок, который получал пенсионер. Причина столь явного несоответствия кроется в правилах, по которым заработок гражданина используется в пенсионной формуле.

После неоднократных изменений законодательства заработок учитывается в пенсии по-разному, в зависимости от периода, когда он выплачивался:

Закон предусматривает два варианта, по которым берется заработок для коэффициента (об этом говорится в п.3 статьи 30 Закона «О трудовых пенсиях»):

1) по зарплате за период с 2000 по 2001 гг.

ПФР рассчитывает его самостоятельно, по имеющимся в его базе сведениям о заработке. Поэтому при обращении в Пенсионный фонд специалист может сразу сказать, какой коэффициент у вас выходит за этот период.

2) по зарплате за любые пять лет подряд (60 месяцев) до 2002 года.

Следует учесть, что по этому варианту заработок подтверждается только официальными документами. Прежде всего, это справка о зарплате, выданная работодателем, либо справка из архива (если организация-работодатель ликвидирована).

В крайнем случае (когда нет таких справок) разрешается подтверждать заработок другими документами, из которых его можно достоверно установить (в частности, профсоюзным или комсомольским билетами).

Главная проблема, с которой сталкиваются многие пенсионеры при расчете коэффициента по заработку до 2002 года — это его ограничение. Закон установил жесткий порог: 1,2 — это максимальное отношение заработков, по которому начисляется пенсия.

Иными словами, если ваш коэффициент составил, к примеру, 0,9 — его зачтут в пенсию полностью. Но если он равен 1,5 или 2,0, например, то пенсию все равно посчитают по коэффициенту 1,2.

В результате образуется эффект «уравнивания»: те, у кого в советское время был высокий заработок, получают пенсию на уровне большинства «середнячков».

И все же есть ряд исключений, когда закон разрешает включать в расчет пенсии коэффициент отношения заработков больше, чем 1,2. Вот эти случаи:

1) Повышенный коэффициент разрешен тем, кто проживал в северных регионах по состоянию на 1 января 2002 года (при этом не имеет значение продолжительность «северного» стажа).

Величина коэффициента для них устанавливается в зависимости от того, какой районный коэффициент действовал в регионе их проживания (учитывается коэффициент к заработной плате, установленный для рабочих и служащих непроизводственных отраслей).

Если его значение до 1,4, то максимальный коэффициент для пенсии также повышается до 1,4. При районном коэффициенте от 1,5 до 1,8 предельная величина отношения заработков для пенсии — 1,7.

Самый высокий коэффициент по заработку, который только может быть, составляет 1,9 — он полагается лицам, проживавшим в регионах с районным коэффициентом от 1,8 и выше.

2) Повышенный коэффициент также получают пенсионеры, у которых не менее 15 лет работы в районах Крайнего Севера или 20 лет в местностях приравненных к Крайнему северу.

Право на повышенный коэффициент у них возникает независимо от места жительства (в отличие от первой категории). При этом правила увеличения коэффициента — те же, что и в предыдущем случае.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Вправе ли застройщик поднимать цену, если есть договор о намерении?

Мы выбрали квартиру в строящемся доме и заключили договор о намерении. В договоре есть такие данные: адрес, номер квартиры, общая площадь с учетом понижающего коэффициента 0,5 на лоджии и полезная площадь, стоимость 1 м² и общая стоимость квартиры, а также пункт о внесении аванса. Еще есть условие, что застройщик обязуется в дальнейшем заключить основной договор, и указан срок.

Квартиру мы покупаем с использованием счета эскроу и ипотечного кредита. Поэтому ждали, когда застройщик проверит и согласует документацию, а теперь ждем аккредитации в банке.

Когда мы планировали сумму кредита по ипотеке, застройщик нас заверил, что существенных изменений в стоимости не будет и мы можем ориентироваться на эту цену. Сейчас нам одобрили сумму ниже, чем требуется, а нам надо найти еще 160 000 Р на первоначальный взнос.

Можем ли мы настаивать на том, чтобы стоимость квартиры нам сохранили неизменной? Законны ли действия застройщика?

Ольга, ваш вопрос и ответ на него намного сложнее, чем просто «законно это или нет». Тут важно понимать, чем предварительный договор отличается от договора о намерениях. А еще необходимо разобраться в понижающих коэффициентах и том, как они влияют на расчет площади и стоимость квартиры. Также нужно учесть, как считается цена основного договора долевого участия и как она соотносится с ценой предварительного договора. Попробуем разобраться во всем этом.

Что такое понижающие коэффициенты

Законодатель придумал много терминов, чтобы определить площадь жилого помещения. Есть несколько видов площадей, и разобраться, какая из них какая, довольно сложно.

У жилого помещения есть общая площадь. В нее входят все отапливаемые помещения в квартире плюс полная площадь лоджии, балкона, веранды, террасы без поправочных коэффициентов. Эту площадь застройщик указывает в проектной декларации.

Также закон о долевом участии в строительстве определяет, что у жилого помещения есть общая приведенная площадь. Она используется для расчета цены договора. Общая приведенная площадь — это все площади жилых помещений плюс площадь лоджий, балконов, веранд и террас с применением поправочного коэффициента по приказу Минстроя.

Например, в отношении балконов устанавливается коэффициент 0,3, а в отношении лоджий — 0,5. Это значит, что, когда будут определять общую приведенную площадь жилого помещения, к сумме площадей внутри квартиры прибавят площадь балкона, которую умножат на 0,3, и площадь лоджии, которую умножат на 0,5.

Кроме того, по закону площадь жилого помещения, которая учитывается при государственной регистрации права собственности, вообще не включает в себя площади лоджий, балконов, веранд и террас. С точки зрения собственности эти помещения — общее имущество жильцов, а значит, общая долевая собственность, а не личная.

В связи с этим у участников долевого строительства появляется масса вопросов: почему в проекте квартиры одна площадь, в договоре долевого участия другая, а в выписке о праве собственности вообще третья? К сожалению, законодатель придумал именно так.

Налог на имущество физических лиц

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2020 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью до 10 млн рублей платят 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. Год, в котором регион перешел на расчет по кадастру, влияет на этот расчет.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Расчет по инвентаризационной стоимости

Налог на имущество по инвентаризационной стоимости вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов за 2020 год и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б × С − Н2) × К + Н2) × КПВ × Д − Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2020 год — до 1 апреля 2021 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2020 год, лучше уложиться в срок до 1 апреля 2021 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.