Инвестиционный портфель – что это такое, и как грамотно его составить инвестору-новичку

Инвестор – это не просто человек, вкладывающий деньги в какие-то инструменты и желающий на этом заработать. Это определенный статус, новая ступенька в развитии, даже если на вашем счете пока несколько тысяч рублей, и вы только думаете, куда их инвестировать. Вот на этом этапе и пора обзавестись атрибутами делового человека. Можете, конечно, и строгий костюм купить, но в первую очередь вам нужен инвестиционный портфель. Что это такое, и, главное, как правильно его составить, мы и рассмотрим в этой статье.

Понятие

Инвестиционный портфель представляет собой набор инвестиционных инструментов, который инвестор использует для сохранения и приумножения своего капитала. Как правило, он формируется исходя из финансовых возможностей и целей конкретного человека, его отношения к риску и финансовой грамотности.

Прежде чем говорить о стратегии и принципах портфельного инвестирования, хочу разделить два понятия:

С этими понятиями связаны еще два:

В своей статье я ориентируюсь в первую очередь на долгосрочных пассивных инвесторов. Активное трейдерство имеет место быть, но этот вид деятельности однозначно не для новичков. Если очень хочется, то для начала сформируйте себе капитал, который дает стабильный пассивный доход. Потом выделите из него не более 5 % на активные игры с фондовым или валютным рынком. Наслаждайтесь процессом.

Инвестиционный портфель может включать в себя множество активов:

Задача инвестора – найти оптимальное распределение активов внутри инвестпортфеля, придерживаясь принципов диверсификации, своего риск-профиля, финансовых целей и срока их достижения.

Виды инвестпортфелей

Рассмотрим, какие бывают виды инвестиционных портфелей.

Консервативный. Его цель – сохранить капитал. В качестве инструментов используют депозиты надежных банков из топ-10, облигации федерального займа (ОФЗ), вложения в драгоценные металлы. Рекомендуют формировать в том случае, когда до достижения цели остается не более 3 – 5 лет, и уже нельзя рисковать своими сбережениями.

Умеренный. Рассчитан на средний уровень риска и доходности. В него включаются фонды акций и облигаций, паи ПИФов, отдельные акции российского и зарубежного бизнеса, облигации надежных эмитентов (не только федеральные, но и муниципальные, корпоративные).

Агрессивный. Требует постоянного контроля и управления. Рассчитан на высокий риск и доходность. На длительной перспективе большая вероятность потерять значительную долю капитала, если приняты неправильные решения. Инвестор делает выбор в пользу высокодоходных облигаций, акций быстрорастущих компаний, фьючерсов и опционов.

Портфель роста. Ориентирован на получение дохода за счет роста курса акций и облигаций.

Дивидендный портфель. В него входят акции компаний, стабильно выплачивающих дивиденды на протяжении многих лет. Один из вариантов получения пассивного дохода.

Краткосрочный. Входят высоколиквидные и надежные активы (ОФЗ, депозиты, акции фондов денежных рынков).

Долгосрочный. Наполняется низкорискованными и высокорискованными активами в пропорции, соответствующей риск-профилю инвестора. Но по мере приближения к финансовой цели доля низкорискованных инструментов увеличивается.

Стратегия портфельного инвестирования на принципах Asset Allocation

Хочу познакомить вас со стратегией портфельного инвестирования, которую использую сама. Это стратегия Asset Allocation (в переводе с английского – “распределение активов”). Ее положения сформулировал нобелевский лауреат Гарри Марковиц, развил Уильям Шарп, придерживаются многие прославленные инвесторы мира.

Основная идея в том, что доходность портфеля в большей степени зависит от структуры, т. е. от распределения активов внутри него. Исследование крупнейшей мировой управляющей компании Vanguard показало, что на 88 % доходность и риск вашего портфеля зависят от долевого соотношения в нем акций, облигаций, золота и пр.

Asset Allocation – стратегия составления инвестпортфеля путем распределения в нем активов на принципах сбалансированного соотношения доходности и риска.

Это достигается путем:

Если вы хотите создать капитал, которым воспользуетесь не только вы, но и ваши дети и внуки, то представленная портфельная теория – лучший вариант для этого. Основные принципы стратегии Asset Allocation:

Формирование оптимального инвестпортфеля

Рассмотрим этапы формирования инвестпортфеля, из которых станет понятно, как собрать свой первый финансовый портфель новичку, какие инструменты выбрать и как определить разумное их распределение.

Этап 1. Формулировка финансовых целей и сроков их достижения.

Инвестор должен определить свои цели, ответить на вопрос, зачем он инвестирует. Например, накопить на квартиру, машину, дом, образование детей. У каждого, я считаю, должна быть цель – получение пассивного дохода в будущем.

Чем короче временной интервал, тем менее рискованным должен быть портфель. Например, при горизонте 20 и более лет, большую долю стоит выделить на рискованные инструменты (акции, корпоративные облигации). Но по мере сокращения срока и приближения к цели распределение активов меняется – увеличивается доля защитных и консервативных инструментов (ОФЗ, золото).

На краткосрочные цели, например, отпуск в следующем году, покупку бытовой техники, лучше хранить деньги на депозите в банке или в ликвидных, краткосрочных облигациях, фондах денежного рынка. Здесь задача стоит не заработать, а накопить и сохранить.

Этап 2. Определение своего риск-профиля.

На этом этапе вы должны ответить на вопрос: “На какой процент снижения котировок я готов?” И это только кажется, что вы спокойно выдержите просадки по акциям и облигациям. Многие новички не выдерживают психологического давления и начинают массово продавать ценные бумаги, еще больше усугубляя панику на рынке. Например, в 2008 г., когда рухнул американский рынок почти на 50 %, большинство инвесторов ушло и упустило прекрасную возможность купить подешевевшие бумаги.

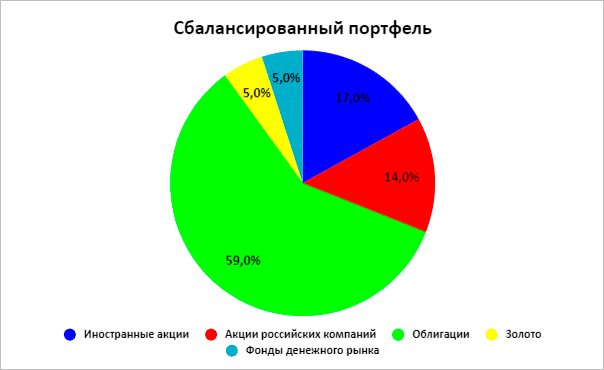

В помощь тем, кто не может объективно оценить свое отношение к риску, тестирование на риск-профиль. Такие тесты есть у брокеров, в аналитических и инвестиционных компаниях. Я в свое время прошла опросник, переведенный на русский язык от компании Fidelity. Вышло, что мне рекомендовано сбалансированное целевое сочетание активов:

Дополнила этот анализ тестом от компании FinEx на сервисе “Финансовый Автопилот”. В результате моя склонность к риску ниже среднего – 4 из 10 баллов. Я ориентировалась на полученные данные и составила свой инвестпортфель исходя из своей склонности не рисковать.

Этап 3. Выбор стратегии.

В соответствии со своими целями, временем их достижения и отношением к риску выбираем стратегию инвестирования: консервативную, умеренную или агрессивную. Их характеристику вы можете посмотреть чуть выше в статье, где идет описание видов инвестпортфелей. Всегда помните: чем выше доходность, тем выше риск.

Напомню, что это посредник между инвестором и биржей. Вы даете ему поручение что-то купить или продать, он его исполняет. Одним из главных врагов инвестора являются издержки, поэтому не стоит открывать брокерский счет у посредника, офис которого просто находится недалеко от вас. Комиссии могут серьезно снизить доходность вашего капитала, особенно если он пока не составляет миллионы.

Основные критерии выбора:

Этап 5. Подбор активов.

Если вы начинающий инвестор, то покупать акции Газпрома или Лукойла только потому, что вы часто слышите по телевизору про эти компании, не стоит. Для приобретения ценных бумаг отдельных эмитентов нужны знания, чтобы проанализировать финансовую отчетность, мультипликаторы и пр. Можно, конечно, вооружиться книгами и самостоятельно постигать азы, но быстрее пройти курсы по инвестированию и уже через пару месяцев сформировать доходный, низкорискованный и сбалансированный инвестпортфель.

Кто вообще не хочет заморачиваться какими-то анализами, может распределить свои активы между индексными фондами (ETF). Диверсификация вам будет обеспечена на должном уровне и по странам, и по валютам, и по активам. Старайтесь покупать не 1 – 2 фонда, а больше, чтобы снизить риски просадок.

Этап 6. Ребалансировка.

Если активный инвестор следит за котировками и ловит каждое слово аналитиков в ежедневном режиме, то пассивный инвестор должен четко придерживаться выбранной стратегии и не реагировать на временное падение доходности той или иной ценной бумаги.

При регулярном пополнении портфеля сразу рекомендую проводить оптимизацию или ребалансировку. Периодичность может быть раз в месяц, квартал, год. Например, я свой брокерский счет раньше пополняла каждый месяц. Но с изменением тарифов брокера делать это стало невыгодно. Поэтому перешла на периодичность 1 раз в 2 месяца.

Смысл ребалансировки в том, чтобы сохранять долевое распределение активов по выбранной вами стратегии. Со временем котировки ценных бумаг, золота меняются. Соответственно, меняются и их доли в портфеле. Путем докупки инструментов возникающие расхождения легко поправить.

Если в вашем портфеле не только индексные фонды, но и отдельные акции и облигации, то надо следить за поступающими купонами и дивидендами, чтобы вовремя их реинвестировать. Читайте информацию о дивидендной политике компаний, раз в год проводите фундаментальный анализ эмитентов, чтобы вовремя выявить ставшие малопривлекательными акции и облигации.

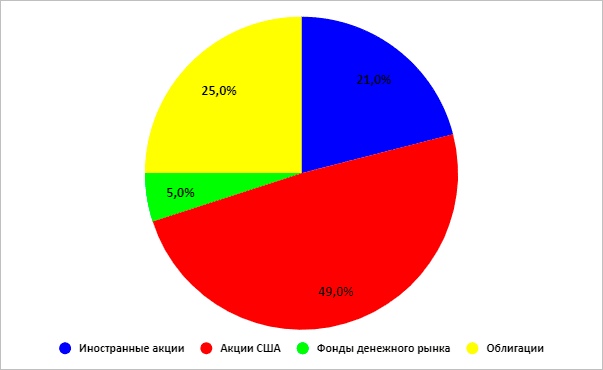

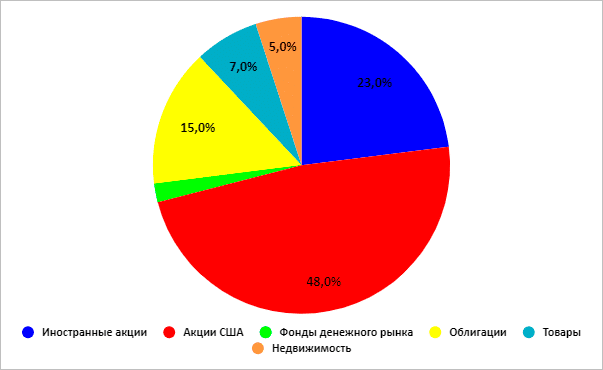

Приведу в качестве примера наш семейный инвестпортфель, который мы составили, используя стратегию Asset Allocation и пройдя вышеперечисленные этапы. Несколько вводных, чтобы было более понятно распределение активов внутри:

Наш портфель выглядит так:

Как видите, большую долю занимают облигации. Есть защитные инструменты в виде золота (FXGD от компании FinEx) и фонда денежного рынка (FXMM от компании FinEx). Среди российских акций 7 % принадлежит индексному фонду FXRL, остальные 7 % – отдельным эмитентам. Иностранные акции представлены полностью ETF на рынок США, Германии и Китая, чтобы сделать диверсификацию по валютам и странам.

Примеры портфелей по стратегии Asset Allocation

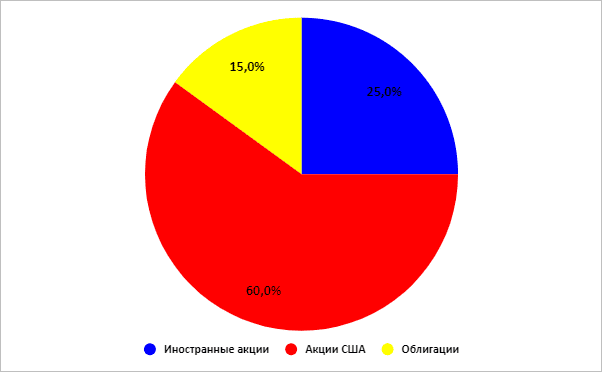

Бенджамин Грэм, автор известной любому инвестору книги “Разумный инвестор” и учитель Уоррена Баффета, предложил очень простой портфель, который на 50 % состоит из акций и на 50 % из облигаций. Это динамичный вариант. Если произошел кризис, то уменьшаем долю облигаций до 20 – 25 % и наращиваем долю акций. И, наоборот, при перегреве рынка, росте котировок акций продаем их и увеличиваем долю облигаций.

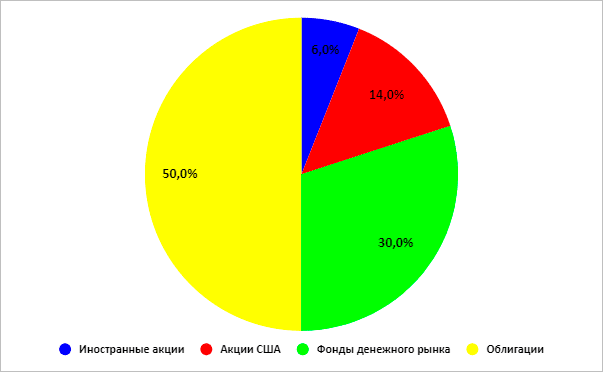

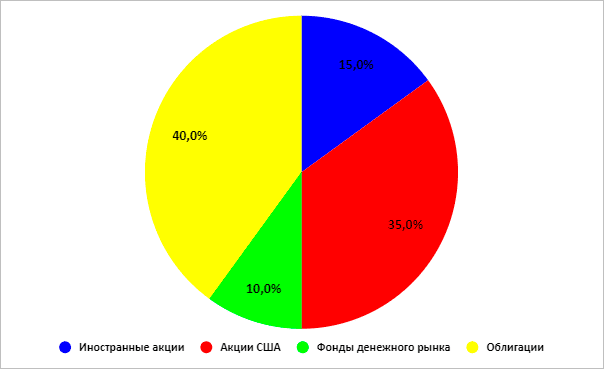

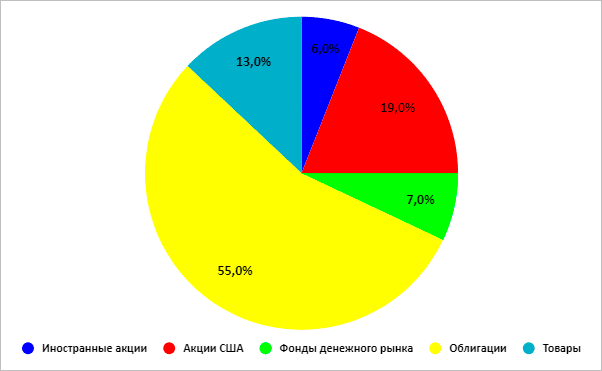

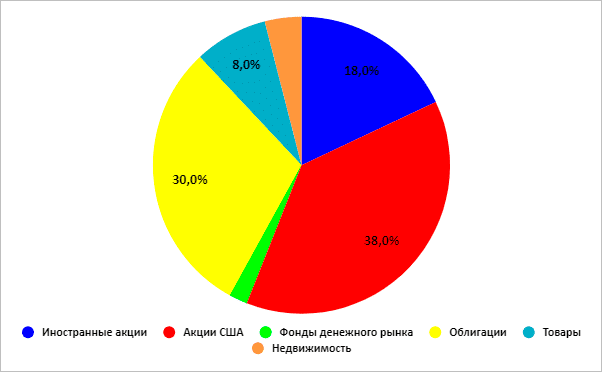

Fidelity – одна из крупнейших компаний по управлению активами в мире разработала следующие варианты инвестпортфелей:

Среднегодовая доходность по этим вариантам распределения активов составила:

| Консервативный | Сбалансированный | Роста | Агрессивный |

| 5,96 % | 7,96 % | 8,97 % | 9,65 % |

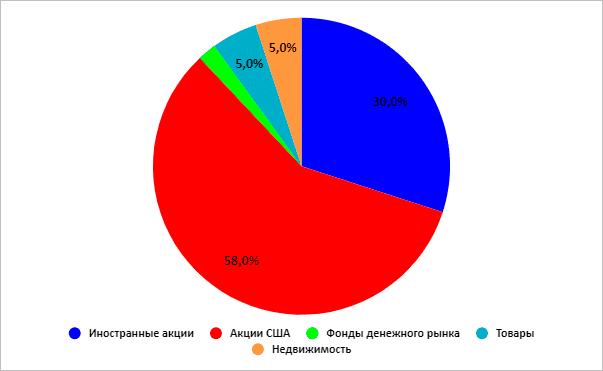

Рейтинговое агентство Morningstar ввело больше активов, чем Fidelity. Добавились товары и недвижимость.

Заключение

Кому-то инвестирование кажется простым и понятным, кому-то – китайской грамотой. Цена и той и другой точек зрения велика. В первом случае вы рискуете потерять весь свой капитал, в другом – никогда не достичь своих целей, не обеспечить достойное будущее детям, а себе – старость.

Моя настоятельная рекомендация – учиться, учиться и еще раз учиться. Уже через пару месяцев вы создадите собственный инвестиционный портфель, который принесет доходность в 2 и более раз выше, чем простой банковский депозит. Вы самостоятельно сможете увеличивать свои сбережения, пока остальные будут их терять. Удачных вам инвестиций!

С 2000 года преподаю экономические дисциплины в университете. В 2002 году защитила диссертацию на присуждение ученой степени кандидата экономических наук.

Обладаю врожденной способностью планировать и управлять личными финансами. С 2017 года повышаю финансовую грамотность других людей, перевожу сложные термины на человеческий язык.

Новичку: 4 правила успешного инвестирования

Как составить портфель ценных бумаг, чтобы не прогореть

Говорят, до 95% новичков теряют деньги в течение первого года на фондовой бирже.

Это вполне может быть правдой, особенно если человек совершает импульсивные сделки и торгует с кредитным плечом. Долгосрочному инвестору не стоит переживать по этому поводу, если он соблюдает четыре правила:

Что означают эти правила и как их придерживаться, я и расскажу в этой статье.

Инвестиции начинаются с цели, которую ставит перед собой инвестор; горизонта, то есть срока вложений, и допустимого уровня риска. От этого будут зависеть все дальнейшие действия.

Предположим, вы хотите инвестировать какую-то сумму, но знаете, что через пять лет она вам точно понадобится. В таком случае лучше выбирать более консервативный подход и делать ставку на низковолатильные инструменты, например государственные облигации: с ними меньше риска потерять деньги.

Волатильность — то, как изменяется доходность актива. Например, акции более «капризны» и их котировки могут изменяться на несколько процентных пунктов в день. А облигации не испытывают таких сильных перепадов цены, поэтому они считаются менее рисковым активом. Именно волатильность и служит мерой риска на фондовом рынке. Если в вашем портфеле преобладают акции, то ваш портфель более рисковый, но и потенциально более доходный, чем портфель из облигаций. Любая инвестиционная стратегия должна учитывать этот момент.

Здесь все зависит от терпимости инвестора к риску: какие просадки портфеля для вас допустимы, чтобы не испытывать стресс и не совершать импульсивных поступков? Если снижение портфеля на 20—30% заставляет человека в панике распродавать активы, то он вряд ли достигнет своей цели.

Другие ограничения. На инвестиционную стратегию могут влиять и другие факторы: налогообложение того или иного актива, юридические ограничения, например для госслужащих и военнослужащих в РФ, а также этические соображения — например, если инвестор принципиально не хочет инвестировать в табачные или каннабисные компании.

Минусы отсутствия финансового плана. Без плана инвесторы часто строят свои портфели снизу вверх, то есть покупают точечно понравившиеся бумаги, не видя, как портфель работает в целом.

Согласно современной теории портфеля, общую доходность и риск во многом определяют не показатели отдельных активов, а степень корреляции, то есть взаимосвязи между ними. И может оказаться так, что даже качественные по отдельности активы не будут соответствовать потребностям инвестора.

О том, какие существуют секторы и как они проявляют себя в разных фазах делового цикла, я писал в статье про секторальное деление экономики.

Если не придерживаться стратегии, инвестор будет больше подвержен принятию эмоциональных решений. Так, многие инвесторы покупают активы, которые уже выросли в цене, и сокращают позицию во время падения котировок, хотя это самое удачное время для покупок. Подобное неэффективное поведение, в частности, образует на рынке так называемый фактор моментума: актив, растущий в последние месяцы, в среднесрочной перспективе, скорее всего, тоже продолжит рост.

Фокус на моментум-фактор — MSCIPDF, 3,15 МБ

Этот паттерн «покупай дорого, продавай дешево» диктуется эмоциональной реакцией инвесторов — страхом или жадностью. Вот как он отражен на графике объемов инвестиций в американские взаимные фонды.

Мы отправим вам письмо со ссылкой

для сброса пароля

Пользователь с такой почтой не зарегистрирован

Пользователь с таким e-mail уже существует.

Войти с этой почтой

Регистрация

Регистрация

Регистрация

РегистрацияПервые шаги на бирже

Уроки

1. Что такое инвестиции и зачем нужно инвестировать

2. Как выбрать брокера и открыть брокерский счёт

3. Куда инвестировать

4. Как можно заработать на ИИС

5. Инвестиционный портфель: что это, зачем нужен и как составить

Инвестиционный портфель:

что это, зачем нужен и как составить

Вы уже понимаете, что деньги должны и могут приносить прибыль, и не только с помощью банковских депозитов. Если у вас ещё нет счета, то самое время открыть его сейчас — после урока уже можно будет попробовать сделать свои первые инвестиции. Сегодня рассмотрим, как можно минимизировать риски от инвестиций с помощью инвестиционного портфеля.

Если некогда читать, послушайте аудиоверсию:

Что такое инвестиционный портфель

Инвестиционный портфель почти как обычный кошелек, где лежат деньги. Только в нём находятся разные финансовые инструменты, а не купюры. Например, тут могут быть в разной пропорции акции, облигации, валюта, опционы и ПИФ. Примерно вот так:

Если в портфеле будет только один вид «купюр», например акции только одной компании, то риск потерять вложенные деньги увеличивается. Компания может обанкротиться, или в отрасли, в которой она работает, случится форс-мажор, и тогда стоимость акций упадёт. А значит, все ваши деньги пропадут.

Кстати, «купюры» в портфеле называются активами. Активы создают доход, а доход — это деньги, которые приносит актив.

Активами могут быть не только ценные бумаги, но и доля в бизнесе, валюта, золото. Например, у вас есть свободная квартира. Это ваш актив. Если вы начнете сдавать её в аренду, то сможете получать доход с этого актива.

Но на уроке мы будем говорить только о биржевых активах.

Если же у вас в портфеле кроме акций какой-то определённой компании были бы акции ещё двух компаний, облигации, золото и валюта — то вы бы компенсировали убыток от падения стоимости акций первой компании за счёт других вложений. Избитая, но правильная поговорка на эту тему: «Не храните яйца в одной корзине», то есть не вкладывайте деньги только в один актив — можете потерять их все.

Расширение списка инструментов для защиты вложений от рисков на финансовом сленге называется диверсификацией. То есть когда говорят «диверсифицировать портфель» — это значит добавить в него другие активы. Например, у вас были акции и облигации, вы добавили ПИФ, или ETF, или акции компаний из другой сферы деятельности. То, как в конечном итоге окажутся распределены средства между этими активами, и определит риск, который будет сопутствовать такому портфелю.

Почему в портфеле надо иметь разные бумаги

Портфель составляют так, чтобы коллапс, произошедший в одной компании или отрасли, не привёл к существенным убыткам инвестора. Чтобы этого добиться, есть два пути. И оба действенные.

Диверсификация активов по секторам экономики. В портфеле лучше иметь бумаги со слабой корреляцией, то есть динамика их котировок между собой практически не связана. Например, вы хотите положить в портфель акции «Татнефти» и «Газпрома». Эти компании относятся к одной отрасли — нефтегазовой, а значит если случится кризис, то цены акций обеих компаний могут упасть. Это лучше, чем если бы у вас были акции только одной компании, однако портфель у вас получится слабодиверсифицированный — это рискованные вложения.

А если вы положите в портфель бумаги, например, «Яндекса», «Лукойла» и «Сбера», то это уже будет более диверсифицированный портфель. Эти компании принадлежат разным секторам, вероятность того, что просядут сразу все отрасли, крайне мала. Такие вложения более сбалансированы, а значит, менее рискованны.

То есть лучше купить, например, «Татнефть» и «Газпром», а не только «Газпром». А если добавить «Яндекс», «Сбер» и ВТБ, то будет ещё лучше.

Диверсификация (распределение) по классам активов. Капитал нужно распределять по разным классам активов — акции, облигации, драгметаллы и даже недвижимость. Цель — создать оптимальный для себя баланс рисков и доходности.

Таким образом, риск потерять вложенные деньги зависит:

От типа активов — например, акции обычно более рискованны по сравнению с облигациями. Поэтому инвестор, чей портфель состоит в основном из облигаций, рискует меньше.

От надёжности компаний — нужно учитывать риски компании, в которую вкладываются деньги, и снижать их, покупая акции и облигации разных компаний. Так, облигации какого-то неизвестного химзавода, находящегося где-то на краю света, более рискованные, чем облигации федерального займа (ОФЗ).

А ещё играют роль пропорции, в которых собран портфель.

Что такое инвестиционный профиль

Портфели разных инвесторов отличаются — «состав» зависит от того, насколько их владельцы готовы рисковать. Подбирая инструменты в портфель, обязательно нужно учитывать не только потенциальную доходность, но и возможные риски.

Перед тем как начать инвестировать, надо определиться, на какие риски вы готовы пойти. Например, готовы ли вы рискнуть всеми деньгами, или можете смириться максимум с 15−20 % убытков, или вообще не хотите терять ничего.

То, на какой риск готов пойти инвестор, определяет его инвестиционный профиль. А от этого профиля зависит и состав портфеля:

Консервативный профиль — портфель таких инвесторов состоит из самых безрисковых активов. В основном это надежные облигации. Акций в таком портфеле будет немного (примерное соотношение 80/20), все они принадлежат крупным стабильным компаниями. Возможная прибыль от таких инвестиций составит 5−10 % годовых.

Умеренный профиль — такие инвесторы готовы к небольшому риску. Их портфель содержит уже больше акций (обычное соотношение примерно 50/50), причем они могут быть и из более рискованных отраслей. Прибыль такого портфеля может составлять 10−15 %.

Агрессивный профиль — это инвесторы, которые готовы рисковать. В их портфеле в основном только акции. Примерная доходность может составить 15−25 %.

Нет классического портфеля. У каждого инвестора он свой и зависит от конкретных целей и требований.

Как цель и срок инвестирования влияют на наполнение портфеля

Основная ошибка, из-за которой инвесторы-новички могут остаться недовольны своим результатом, — неправильная постановка финансовой цели и сроков. Чаще всего они ставят размытую цель вроде «хочу получить больше, чем вложил».

Нужно, чтобы сначала была цель. Ведь фактически все средства в конечном итоге нужны именно для достижения этой цели: например купить машину, оплатить образование, обеспечить финансовую подушку. Начинать инвестировать нужно только после того, как будет определена цель.

Если вы только начинаете инвестировать, то не стоит сразу ставить глобальные цели. Лучше выделить небольшую сумму на «эксперименты», чтобы попробовать простые инструменты. А уже потом поставить конкретные материальные цели и вложить больше денег.

После того как вы поставили цель, можно рассчитывать сроки, необходимые для её достижения. Это тоже важно. Например, срок на покупку нового автомобиля — год, а на финансовую подушку к пенсии — 15 лет. От сроков зависит, какими активами наполнять инвестпортфель. Чем длиннее период, тем больший процент ценных бумаг можно держать в акциях: даже если они подешевеют в какой-то момент, будет время на то, чтобы дождаться их повторного роста.

Но если вы понимаете, что скоро вам понадобится какая-то сумма из вложенных инвестиций, то в портфеле должны лежать более низкорисковые инструменты. А иначе появится вероятность не получить ту самую необходимую конкретную сумму.

Под каждую финансовую цель имеет смысл составлять свой портфель.

Как сформировать свой первый портфель: 5 советов для начинающих

Теперь на основании рекомендаций, описанных здесь, стоит попробовать собрать свой первый портфель. Нужно выбрать перспективные акции или облигации и определить пропорции между ними. Это непростая задача, поэтому можно прибегнуть к помощи готовых решений.

Рекомендации робота-советника. Если вы пока не уверены, что всё сделаете правильно, то воспользуйтесь рекомендациями робота-советника из приложения ВТБ Мои Инвестиции. Это бесплатный сервис, который подберёт вам персональный портфель ценных бумаг и будет давать подсказки о том, как им управлять.

Чтобы подключить робота-советника, нужно заполнить простую анкету и ответить на несколько вопросов. По ней робот-советник определит инвестиционный профиль и предложит оптимальный портфель. Какие бумаги выбрать — рекомендуют аналитики банка, а робот-советник определяет подходящие для вас пропорции между ними. Соглашаться или нет с рекомендациями робота — решать вам.

Можно составить несколько портфелей — для разных целей. Минимальная сумма, которая позволит собрать защищенный портфель, — 50 000 ₽.

БПИФ — биржевые фонды. Это уже готовый диверсифицированный портфель активов, который торгуется на бирже в форме инвестиционных паёв. В его состав могут входить акции, облигации и другие ценные бумаги. Поэтому, инвестируя в БПИФ, вы инвестируете сразу во множество компаний, находящихся в его составе.

Можно выбрать как консервативные фонды, доходность которых почти такая же, как у банковских вкладов, например VTBM, так и более агрессивные, которые инвестируют только в акции, например VTBX. Начать инвестировать можно с одного пая.

Подойдёт, если вы пока не готовы вложить 50 000 ₽ или вам хочется максимально легко инвестировать.

Облигации. Если вы не готовы к тому, чтобы собирать портфель прямо сейчас, то можно начать с приобретения облигаций надежных банков, например ВТБ. Так вы в любом случае заработаете больше, чем на простом вкладе. А заодно это поможет вам приобрести инвестиционную практику.

Со временем к уже имеющимся облигациям в своем портфеле вы можете добавить другие активы, например акции.Так вы будете постепенно формировать свой портфель.

Инвестиционные облигации. Если ставки обычных облигаций не впечатляют, то можно купить инвестиционные облигации. В конце их срока обращения вы получите назад вложенные деньги. А вот какая будет прибыль — неизвестно. Она может оказаться нулевой, но может и существенно превышать доход по депозиту, например, на 8−10 %.

Доход от инвестоблигаций зависит от выполнения условий: например, если определённая ценная бумага вырастет в цене, то вы получите прибыль. А если она упадёт, то дохода не будет. Тогда вы получите только те деньги, что заплатили за облигации.

Список актуальных облигаций можно посмотреть в приложении ВТБ Мои Инвестиции, раздел «Биржа» → «Размещения».

Инвестиционные облигации помогут вам начать инвестировать и защитят вложенные деньги. Подходят тем, кто хочет заработать больше, но не готов рисковать своими деньгами

Инвестиционные идеи. Если вы хотите попробовать инвестировать самостоятельно, то для составления портфеля можно воспользоваться инвестидеями — рекомендациями аналитиков о том, когда стоит покупать или продавать ценную бумагу, чтобы получить прибыль.

Как это работает: аналитики ВТБ Капитал Инвестиции исследуют бизнес различных компаний по всем показателям. На основании полученных результатов рассчитывают рекомендуемую стоимость ценных бумаг, а затем составляют прогноз: например, предполагается, что цена акции вырастет до 900 ₽, а сейчас она стоит 500 ₽. Это выгодно, так как у акции высокий потенциал роста. Такая рекомендация и есть инвестидея.

При покупке акций всегда нужно обращать внимание на то, насколько это вложение подходит лично инвестору. Тут снова нужно обратиться к финансовым целям и предполагаемым срокам инвестирования. Так, если вы планировали вложить деньги на год или полтора, потому что эти деньги скоро понадобятся, то покупать акции будет рискованно — к концу срока цена на них может упасть и тогда у вас не окажется той суммы, на которую вы рассчитывали.

В ВТБ Мои Инвестиции инвестидеи находятся в разделе «Витрина» → «Идеи для инвестиций».

Попробуйте потренироваться инвестировать без вложений. В приложении ВТБ Мои Инвестиции есть демосчёт — в нём можно покупать и продавать акции или облигации и следить за биржевым курсом.