Поземельный налог (дополнение к статье)

1894 г. 21786 1900 г. 15012 1895 » 22618 1901 » 14496 1896 » 14870 1902 » 14722 1897 » 13028 1903 » 14928 1898 » 13729 1904 » 14908 1899 » 14828

По государственной росписи на 1906 г. доход от П. налогов определен в 21689 тысяч руб.

Литература. А. Еропкин, » Податная реформа » (» Русская Мысль «, 1899, VI, VII); Ф. К. Горб-Ромашкевич, » Лекции по истории и практике оценки недвижимых имуществ » (Полтава, 1902); его же, » П. кадастр » (ч. 2-я, Варшава, 1902); И. Н. Миклашевский, » Древнерусские П. кадастры » (1903); E. И, Звягинцев, » Из практики нового податного закона » (» Русское Бог. «, 1904, XII); С. И. Шидловский, » Земельное обложение » (свод трудов местных комитетов по 49 губ. Европ. России; 1904); Н. Домнин, » По поводу закона 10 мая 1904 г. о земских недоимках на надельных землях » (» Сарат. Земск. Нед. «, 1905, I); И. X. Озеров, » Основы финансовой науки » (вып. I, M., 1905).

Полезное

Смотреть что такое «Поземельный налог (дополнение к статье)» в других словарях:

Подомовый налог (дополнение к статье) — законом 24 марта 1897 г. подымная подать, взимавшаяся с недвижимой собственности в городах Закавказья и в Анапе, Кубанской области (см.), заменена государственным подомовым налогом, с распространением этого налога и на те города Кубанской области … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Земские финансы (дополнение к статье) — На основании Высочайше утвержденных 8 июня 1893 г. правил оценки недвижимых имуществ для обложения земскими сборами (см. соотв. статью) министром финансов утверждена 4 июня 1894 г. подробная инструкция о порядке производства оценочных работ; 14… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Оброчная подать (дополнение к статье) — На основании положения 25 марта 1891 г. об управлении степными областями, земли крестьян и оседлых инородцев обложены О. податью с 1892 г. в областях Акмолинской, Семипалатинской и Семиреченской, с 1895 г. в областях Уральской и Тургайской.… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Египет (дополнение к статье) — вассальное государство, находящееся в вассальных отношениях к Турции и под фактическим контролем Великобритании. С присоединением к Е. в 1900 г. части Судана, общая площадь владений его достигает 3029668 кв. км, а именно: В Африке: Нижний Ег. с… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Подомовый налог — I играет в настоящее время незначительную роль, хотя сравнительно с прежним временем значение его заметно увеличилось. В виде самостоятельного источника дохода обложение домов явилось только с тех пор, как дома (в городах) стали давать доход… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Россия. Государственное хозяйство России в двадцатом веке — (дополнение к статье) На положение русских финансов в двадцатом веке оказали определяющее влияние три события: неурожаи, война и революционное движение. Последние два явления, находящиеся между собой в тесной связи, привели не только к изменениям … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Россия. Аграрный вопрос — (дополнение к статье) Вслед за освобождением от крепостной зависимости крестьяне принуждены были арендовать землю у владельцев, казны, удела и искать себе заработков как в помещичьих хозяйствах, так и внеземледельческих. Полученный ими надел и… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Великобритания — I Содержание: А. Географический очерк: Положение и границы Устройство поверхности Орошение Климат и естественные произведения Пространство и население Эмиграция Сельское хозяйство Скотоводство Рыбная ловля Горный промысел Промышленность Торговля… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Финляндия — I Содержание [Историю Финляндии, историю литературы, язык и мифологию см. соотв. разделы.]. I. Физический очерк. II. Население. III. Экономический обзор. IV. Финансы. V. Управление и судоустройство. VI. Финские войска и воинская повинность. VII.… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Земские финансы — I Содержание. I. Земские повинности II. Заведование земскими повинностями III. Земские расходы IV. Земские доходы и сборы V. Земские капиталы VI. Земский вспомогательный капитал I. Земские повинности. Земскими повинностями, в отличие от общинных… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Что такое поземельная подать?

Что такое поземельная подать?

![]()

Поземельная подать не собиралась в Области Войска Донского, в Сибири и шести областях Средней Азии. В Царстве Польском собирался особый дворский поземельный налог.

![]()

![]()

![]()

Название Починок или Починки распространено в России. В русском языке это слово означает «начало» или «начинание». Чаще всего так называли населенный пункт, основанный в глухом, нежилом месте: в лесу или чистом поле.

Расчищали участок, строили первый дом или несколько домов, которые и назывались «починок». Позднее населенный пункт разрастался до внушительных размеров, но прежнее название приживалось и оставалось неизменным.

![]()

Датой основания города считается 23 июля 1489 года, когда он под именем Дубна был впервые упомянут в Литовской метрике.

В 18 веке владельцем окрестных земель стал генерал Андрей Кушелёв. Свое имение он назвал Андреяно Поле. В 1806 году предприимчивый генерал открыл курорт, который высокопарно назвал «Андреапольские минеральные воды».

Поземельная подать

Иногда нам кажется, что наше поколение первое, которое столкнулось с перегибами и нерадивостью власти, но это не так. Я не историк, но меня всегда интересует причинно-следственная связь происходящего. Многие уже усмотрели связи с другими эпохами и временами, я же хочу вернуть нас к возникновению земельного налога и после краткой предыстории перейти к дню сегодняшнему. Крепостное право живее всех живых.

Какой основной принцип крепостного права? Что земля главная ценность и не каждому она позволена. Еще с XI века в Киевской Руси начала существовать система зависимости тех кто обрабатывает землю от тех кому она принадлежит «по закону». Уже тогда создавались законные основания и вводился, как это сейчас называется принцип платности земли. Тогда как и сейчас землей распоряжался барин — наместник, помещик, а еще были церковные земли.

В марте 1882 г. министр финансов Н.Х. Бунге представил свое предложение о замене подушной подати. При этом он высказал соображения о влиянии подушной подати на хозяйственный быт населения страны: «К непомерному обременению некоторых плательщиков подушной податью присоединяются разорительные последствия обычного у нас порядка применения круговой поруки, долженствующей обеспечить исправное поступление налогов с сельских обществ. Естественно, что подати, обременительные для плательщиков, уплачиваются неисправно, и что на целых обществах накопляются более или менее крупные недоимки. Хотя Министерство внутренних дел приняты меры к ограничению случаев продажи крестьянского скота для пополнения недоимок, но этими мерами не может быть вполне устранено употребление волостным и сельским начальством обычных приемов взыскания недоимок посредством огульной продажи крестьянского имущества за бесценок. Таким образом, к отягощению налогом присоединяется разорение плательщиков способом взыскания недоимок. При отсутствии у нас правильно устроенного податного управления, иначе не может быть: налог раскладывается не по достатку, и недоимка взыскивается с первого встречного одно сельца. Очевидно, что такая податная система, с одной стороны, требует прикрепления крестьян к земле паспортною системою для того, чтобы плательщик не мог укрыться от платежа, а с другой стороны, вызывает стремление к самостоятельной отлучке, для приискания лучших заработков. Но самовольная отлучка нередко оканчивается заключением человека, не имеющего никакой другой вины за собой, в тюрьму, наравне с людьми, совершившими более или менее тяжкие преступления. Так, с неумолимою последовательностью из одного зла возникает другое, которое, в свою очередь, рождает новое зло».

После небольшого экскурса в историю нашего государства, вернемся к нашим дням, которые как понимаю, интересуют большее количество граждан.

Какая сейчас система налогообложения в России? Она очень много унаследовала от «нового крепостного права», в котором мы прожили 70 лет. Так же сохранилась подушная и поземельная подати. Сами по себе подати или налоги всегда должны существовать в государстве, так как это один из основных принципов существования государства, при некоторых условиях отвечающих принципам демократического развития государственного строя, например, обоснованность (не путать с законностью), прозрачность (к собираемости и тратам), равенство перед законом (платят все соразмерно доходам) и т.д.

Что же мы видим на самом деле по налогу на землю? Видим опять помещиков, которые определяют сколько мы должны платить налога. Мне возразят, что ставки налога на землю устанавливает представительная власть муниципальных образований в рамках налогового кодекса, а так же смотрят какие категории возможно подвергнуть большему налогу, а кого меньшему. Не спорю по этому факту, главное возражение в том, что является налоговой базой для исчисления земельного налога — КАДАСТРОВАЯ СТОИМОСТЬ.

Дело состоит так, региональные власти по закону проводят оценку земель не чаще одного раза в три года и не реже чем один раз в пять лет, после чего вводят ею в применение.

При этом оспорить кадастровую стоимость или участвовать в ее исчислении собственник или арендатор не могут, а поэтому и повлиять на результат для достижения максимальной объективности практически не могут. Поэтому собственников и арендаторов ставят перед фактом, что они должны платить больше. Многие соглашаются и платят, становясь соучастниками нарушений власти, которая ссылается на соглашающихся как на доказательство объективности исчисления. А то меньшинство, которое пытается оспорить, видит знаменитое российское правосудие в одни ворота.

Практика такова, что опротестовать кадастровую стоимость не возможно.

В Вологодской области кадастровая оценка проведена на дату 1 января 2007 года, но введена была только 1 января 2011 года. Как думаете за четыре года изменилась цена на землю? Каждый скажет да, и в связи с кризисом рыночная цена сначала снизилась, но сейчас поднялась. Когда проводилась кадастровая оценка в законе существовала норма, что кадастровая стоимость процент от рыночной, но какой процент не уточнялось, могло и по-чуровски 146%. Вот и были разработаны на этих принципах методические указания по кадастровой оценке земельных участков, где можно прибавить и убавить, но ведь какая цель такой и результат, и увидели мы повышение кадастровой стоимости, например у меня она выросла 12 раз, хороший рост, но когда начинаешь оценивать по рыночной стоимости, то получается, что рост должен был составлять не 12 а максиму 2.5 раз, а дальше арифметика проста, аренда и земельный налог исчисляются от налоговой базы, каковой является завышенная кадастровая стоимость. Самое главное, что это коснулось всех и частников и предпринимателей, последние ощутили весь бюрократический беспредел нашей региональной власти, которая цеплялась к каждому слову и если находила более привлекательный для себя исход, то повышала кадстоимость в разы. Ответ у власти и тогда был один: «Не устраивает или не согласны в суд или продавайте!»

Я выбрал суд, но там все «по закону». Продать? Это за бесценок близкому к власти окружению, которое смогло бы снизить ставки и стоимость. Выход нашелся, но уже появились огромные долги перед государством, которые сейчас с трудом и скрепя сердцем приходится отдавать. При этом напомню, что с 2009 годы кризиса! Про дороги и инфраструктуру доводы и доказательства даже в суде не воспринимаются, не работает Гражданский кодекс, когда идет речь о снижении доходов в бюджет! Как оптимизировать затраты по аренде земельного участка у государства и земельный налог.

Посмотрите какой у Вас вид разрешенного использования земельного участка, откройте правила застройки и землепользования в вашем муниципальном образовании и сравните с привязкой к местности и категории, где Ваш участок расположен. Выберите наиболее подходящий вид использования земельного участка из перечисленных, если он не совпадает с Вашим, тогда подаете заявление на смену разрешенного использования земельного участка в орган исполнительной власти муниципального образования, в случае если Вы не собственник земельного участка, а его арендуете у государства или муниципалитета, то с начала подается заявление собственнику о даче согласия на изменение разрешенного использования. Пример: Есть склад с разрешенным использованием: склад с торгово-выставочным залом (пример из моей жизни) вроде бы ясно непосвященному, что по русски основное слово склад, а торговое вспомогательное, но властям нужны наши деньги на свое содержание и они рьяно ищут где нас ободрать как липку, поэтому берем ПЗЗ (правила застройки и землепользования) смотрим, что наш склад в зоне П-3 (промышленная) и смотрим, какие для нее виды разрешенного использования земельных участков, выбираем — Склады…., потом процедура согласования, у меня заняло 3, 5 месяца, в результате чего ставка по аренде и налогу снизилась, а так же и кадастровая стоимость с 28 млн рублей до 18 за 0.5 Га в заброшенном районе;

Если Вас вышеизложенный пункт не удовлетворил или Вам этого мало, что тоже не порок, ведь все хотят платить справедливую цену, тогда более долгий и сложный путь, не всегда заканчивающийся победой в нашем государстве. Дело в том, что с июля 2011 года вступила в действие измененная редакция Земельного кодекса РФ, статья 66 часть 3 стала гласить, что кадастровая стоимость равна рыночной. Я сделал оценку и ринулся в суд, где мне вежливо отказали, так как не было практики и политической воли, сейчас вроде бы появилась положительная практика, на основе которой можно утвердить кадастровую стоимость равной рыночной. Не пробуйте отменить кадастровую стоимость это бесполезно в нашем государстве (как показала практика), но Вы можете сделать рыночную оценку земельного участка и утвердить ее в замен кадастровой, а после вступления в силу решения суда платить справедливую цену аренды или земельного налога.

Теперь в конце вернусь к крепостному праву. Мы с Вами поставлены нынешним режимом, находящимся у власти долее 12 лет, в условия, когда наши права только номинальны и прописаны на бумаге, а в основном практика чиновников и власти такова, что мы должны постоянно, что то доказывать, что бы получить возможность реализовать свои права. Вспомните что Вы не бесправны, у нас есть права и они первичнее обязанностей, так как обязанности и сверх обязанности накладывает на нас этот режим, пытающийся поставить нас в ранг холопов, которые должны беспрекословно исполнять волю царька или его наместника.

Что такое поземельная подать в истории

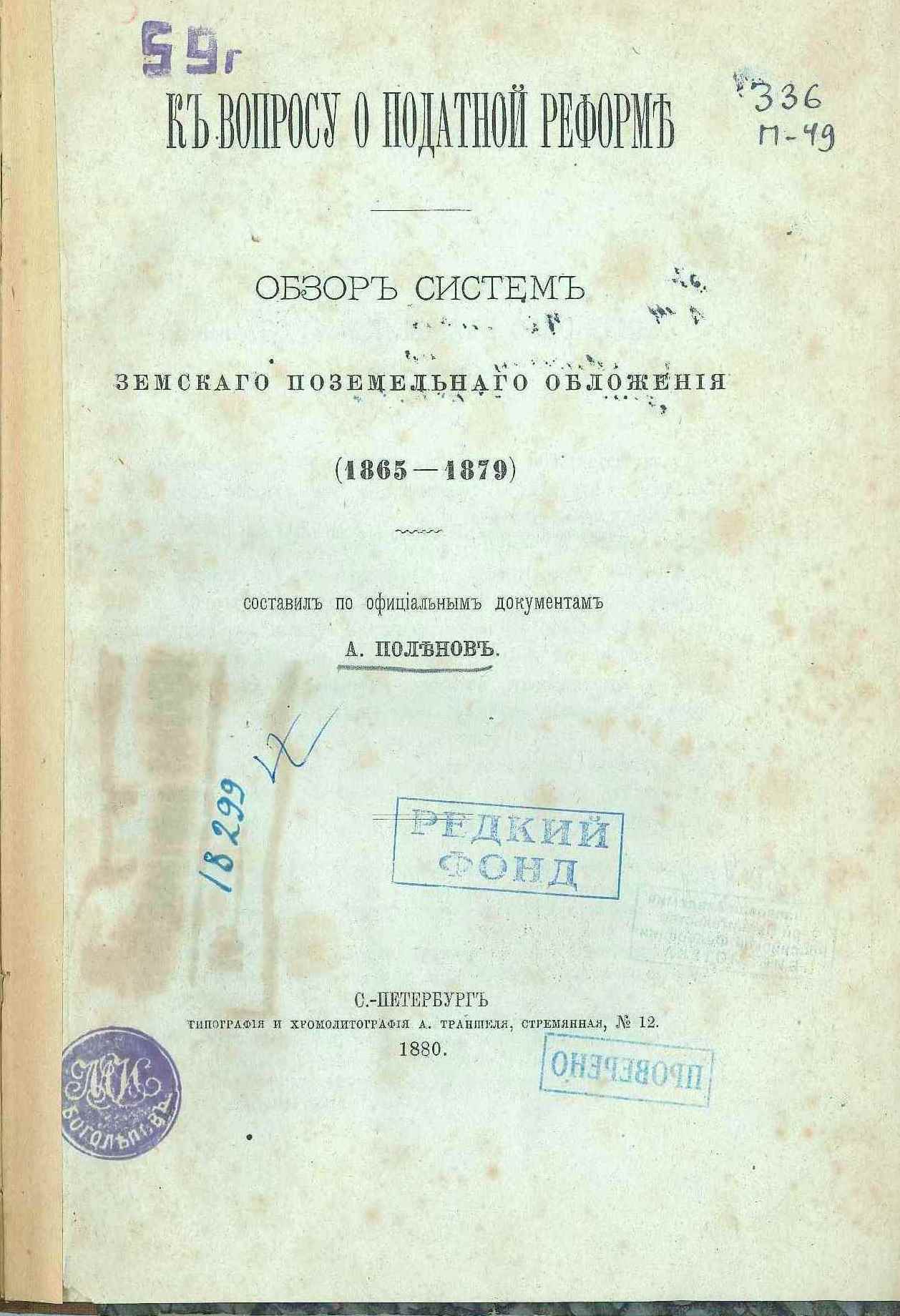

Поленов А.Д. К вопросу о податной реформе: Обзор систем земского поземельного обложения (1865-1879), 1880

Библиотечно-информационный комплекс, раскрывая свои уникальные книжные фонды, предлагает вниманию читателей рассказы о наиболее интересных изданиях, объединенные в цикл » Книжные реликвии Библиотечно-информационного комплекса».

На сайте БИК будут представлены изображения книги (фрагменты или полный текст) и эссе, раскрывающее её историю.

В этом выпуске мы хотим представить издание из фонда нашей библиотеки: Поленов, А. Д. К вопросу о податной реформе: Обзор систем земского поземельного обложения (1865-1879): Сост. по офиц. документам А.Д. Поленов.-Санкт-Петербург : тип. и хромолит. А. Траншеля, 1880.

Издание из богатейшей личной коллекции книг Михаила Ивановича Боголепова, экономиста, члена-корреспондента Академии наук СССР, которая послужила основой нашей библиотеки на этапе ее создания.

Михаилом Ивановичем было опубликовано более 200 работ по проблемам финансов и народного хозяйства, в том числе «Финансы, правительство и общественные интересы» (1907), «Государственный долг. К теории государственного кредита » (1910), «Бумажные деньги» (1922), «Советская финансовая система» (1945). С 1939 г. возглавлял Комиссию АН СССР по изучению естественных производительных сил, руководил сектором экономики АН СССР.

Поленовы — дворянский род, восходящий к первой четверти XVII века. Род Поленовых внесён в VI часть родословных книг Санкт-Петербургской, Костромской и Ярославской губерний.

Отец Поленова, Дмитрий Васильевич, был и археологом, и историком, а также библиографом, но помимо этого он вел активную политическую деятельность, а именно принимал участие в подготовке специальных реформ, которые помогли освободить крестьян.

Отец Поленова, Дмитрий Васильевич, сын академика русской словесности Василия Алексеевича Поленова, внук Алексея Яковлевича Поленова, юриста и правоведа XVIII века, был известным дипломатом, археологом, историком и библиографом.

Мать Поленова, Мария Алексеевна, урожденная Воейкова, являлась внучкой известного на тот момент архитектора Н. Львова. Еще в молодости она занималась портретом, помогал ей в этом один из учеников Карла Брюллова – К. Молдавский, а также писала детские книги.

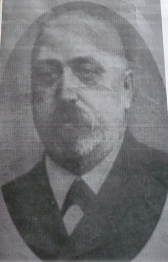

Алексей Дмитриевич был Управляющим отделом сельской экономии и сельско-хозяйственной статистики Министерства земледелия и государственных имуществ (1903-1905), членом совета министра земледелия и государственных имуществ (1903-1906), товарищем главного управляющего землеустройством и земледелием (1906-1912), тайным советником (1909), служил в Министерстве финансов, затем стал гласным елецкого уездного и орловского губернского земств.

А.Д. Поленов являлся одним из ближайших сотрудников А.С. Ермолова и А.В. Кривошеина, членом партии «Союз 17 октября», автором объяснения к программе по крестьянскому и земельному вопросу (1907), сенатором (1912-1917), владельцем усадьбы и конного завода в сельце Алексеевское-Воейково.

С отменой крепостного права перед правительством встала задача пересмотра сословной (подушной) модели обложения, основанной на владении имуществом и личном труде и соответствующей аграрному этапу развития общества. В этот период в странах Европы и в США господствовали учения о нерациональности подушной подати и косвенных налогов на предметы первой необходимости. Взамен предлагалось прогрессивное обложение, т. е. взимание налогов с дохода от ренты, прибыли и заработной платы.

Разработка реформы податной системы была вынесена правительством на рассмотрение Комиссии, высочайше учрежденной, для пересмотра системы податей и сборов, которая действовала с 1859 г. по 1863 г. На нее возлагалась задача обеспечить «уничтожение податной сословности» и отмену «подушной подати с понижением всякого рода сборов и повинностей, лежащих на крестьянах, до размера, соответствующего их платежным силам». В 1860 г. комиссия разделилась на 3 отделения: первое во главе с М.X. Рейтерном занялось проблемой окладных государственных податей и земских сборов; второе рассматривало проблему пошлин и разных сборов; третье готовило проект об акцизе на сахар, о горной подати и соляном налоге.

В 1862 г. министр финансов М. X. Рейтерн, возглавлявший на тот момент и Податную комиссию, передал на ее рассмотрение проект правил о подоходном налоге. Этот проект шел дальше закона 1812 г. – обложению подлежали все доходы с недвижимого и движимого имущества, с торговых и промышленных предприятий, все прибыли от художественных, ученых или литературных занятий, а также всякое вознаграждение, получаемое за исполнение служебных обязанностей. С доходов от 1 до 3 тыс. руб. налог был определен в 2 %, и, прогрессируя, он при доходах свыше 15 тыс. руб. достигал 5 %. Подоходному налогу подлежали также доходы крестьян, производящих торговлю по свидетельствам. При этом показания налогоплательщики должны были давать «по совести», и никакой проверке не подвергались.

На земских собраниях, в печати и близких к правительству кругах активно обсуждался предложенный проект, но по ряду причин подоходный налог был признан для России преждевременным. Официальный мотив отказа пересмотра подушной системы был следующий: 1) расчеты комиссии основаны на не вполне достаточных сведениях; 2) для коренного пересмотра податной системы необходимы окончательное устройство быта государственных и удельных крестьян аналогично быту помещичьих (на основе Положений 19 февраля 1861г.) и введение земских учреждений.

Согласно Манифесту 19 февраля 1861 г., помещичьи крестьяне объявлялись свободными и получали личную свободу без ее выкупа. Однако землей крестьяне наделялись не в собственность, а в «бессрочное пользование» за установленные повинности: отработки на помещичьих землях или денежный оброк. Крестьяне, получившие землю и обязанные за пользование ею выполнением повинностей, получали название «временнообязанных». После выкупа обязательства перед помещиком прекращались, и крестьяне превращались в «крестьян-собственников».

Отмена крепостного права в удельных селениях произошла на два с лишним года позднее, чем в помещичьих деревнях. 26 июня 1863 г. было учреждено особое «Положение» об удельных крестьянах, по которому освобождение осуществлялось в следующем порядке: удельные крестьяне становились собственниками имеющихся у них земельных наделов, а их прежние повинности превращались в выкупные платежи. Платежи также рассрочивались на 49 лет и начислялись в размере 6 % капитализированного годового оброка. В отличие от помещичьих, удельные крестьяне сразу переводились на обязательный выкуп и прекращали зависимость от удельного ведомства.

Выкупные платежи – это уплата крестьянами процентов и погашение полученной ими от казны выкупной ссуды для приобретения в собственность земельных наделов. Однако, по способу взимания и раскладке они не отличались от прямых налогов, а Министерство финансов считало выкупные платежи «главнейшей статьей прямого обложения сельских обывателей». Выкупная операция в течение многих лет являлась обычной статьей дохода государства.

Выкупные платежи очень скоро оказались тягостными для крестьянского населения, несмотря на их понижение и многократное списание недоимок. Законами от 23 мая 1877 г. и 18 ноября 1878 г. министру финансов было предоставлено право не только рассрочки, но и отсрочки недоимки выкупных платежей до 5 лет, без ограничения ее сумм. К концу 70-х гг. XIX в. выяснилось, что применение долгосрочных рассрочек и отсрочек часто оказывалось безуспешным, поэтому правительство вынуждено было прейти к отдельным случаям сложения недоимки.

В 1866 г. была проведена реформа по отношению к государственным крестьянам. По указу от 24 ноября 1866 г. за сельскими обществами государственных крестьян сохранялись все состоящие в их пользовании земли и угодья. На владение этими землями крестьянские общества получали «владенные» записи с обязательством взноса в казну государственной оброчной подати, преобразованной в 1887 г. в выкупные платежи.

Оброчная подать в большей части губерний или взималась с размера земли, или была переложена на доходы от земель и промыслов. Оброчная подать, взимаемая с государственных крестьян, образовалась путем последовательных изменений добавочного к подушной подати душевого сбора с сельских сословий, свободных от крепостной зависимости.

В 1866 г. был введен новый добавочный к оброчной подати сбор в 27 губерниях: из них в 5 он определялся соображениями об ожидавшемся увеличении оброчной подати в связи с окадастрованием по инструкции 1859 г.; в 22 губерниях, где оклады не были определены этой инструкцией, он был повышен от 6 до 14 %. В других окадастрованных губерниях оклады оставлены прежними, так как в них после кадастра подать уже была повышена до 60 %.

С отменой крепостного права преобразование земских повинностей приобрело в правительственных проектах самостоятельное значение и предусматривало изъятие государственного земского сбора из состава земских повинностей и присоединение его к общей государственной подати, т. е. подушной. Государственным Советом рассматривались проекты о преобразовании земских повинностей, о губернских и уездных земских учреждениях П.А. Валуева и о временных правилах по делам о земских повинностях. 1 января 1864 г. проекты были утверждены, но первый из них отложен на неопределенное время.

В губерниях, где вводились земства, с изданием временных правил изменилось, прежде всего, само понятие земских повинностей. Временные правила, с одной стороны, ограничивали понятие о земских повинностях, выделяя из их состава государственные и частные, а с другой – расширяли введением губернских и уездных земских повинностей. Тем самым было положено начало разделению бюджетов России на несколько уровней. Губернские и уездные земские сборы, по сути, составили местный бюджет регионов.

Государственные земские повинности представляли собой собственно казенные подати, которые названы земскими только потому, что раскладка их производилась на местах, по предметам или лицам, предусмотренным «общими узаконениями, и с некоторым участием земских чинов».

Порядок удовлетворения расходов, отнесенных к государственным потребностям, был оставлен впредь до издания нового Устава о земских повинностях. На крестьянство возлагались не только вся тягость натуральных повинностей (воинская и военно-конская, дорожная, подводная, этапная и т.п.), но и уплата почти всей суммы денежных сборов по государственным потребностям, взимаемых по подушному принципу.

Определение финансовых потребностей и взыскание губернских и уездных земских налогов возлагались на земские учреждения, но право обложения по ревизским душам им не было предоставлено. Основаниями обложения могли стать ценность и доходность всех разрядов имущества: земли, фабрики, заводы, промышленные и торговые заведения и вообще недвижимое имущество в уездах и городах, а также документы на право торговли. Сбор частных потребностей всецело был передан в общества и сословия, с которых производился. На усмотрение земских учреждений выносилось право перевода натуральных повинностей в денежные платежи.

В целом, реформы 1860-х гг. закрепили один из пережитков крепостничества – сословность податной системы. Община сохранила обязательный тягловый характер. Одна из главных задач Министерства финансов, заключавшаяся в преобразовании подушной системы налогов, получила лишь частичное разрешение в законах от 1 января 1863 г. о замене подушной подати с мещан налогом с городских имуществ и от 1 июня 1870 г. о государственном земском сборе с земель всех сословий, в основу которого были положены ценность или доходность имуществ. Этими законами часть податного бремени перелагалась с податных сословий на сословия, до тех пор освобожденные от прямых налогов. Также были выработаны «главные начала» преобразования земских повинностей и поземельного обложения. Основными сборами с крестьян оставались подушная подать, оброчная подать (с государственных крестьян), земские сборы, общественный сбор (с государственных крестьян), сбор на капитал продовольствия и выкупные платежи.

Таким образом, до конца 60-х гг. XIX в. податная политика характеризуется нарастанием прямого обложения, твердым курсом в сфере применения мер принудительного взыскания, отсутствием налоговых льгот. Изменение налоговой политики было обусловлено кризисом сельского хозяйства, неурожаями и голодом 1867–1868 гг. и т.п.

Отмена подушной подати с мещан и переложение части государственного земского сбора на земли рассматривались Министерством финансов как важный шаг на пути к полной отмене подушной подати.

В 1867 г. выработка проекта о замене подушной подати была поручена Особой комиссии об изменении подушной системы сборов. Существенный недостаток подушной системы состоял в невозможности достигнуть уравнительного распределения сборов между плательщиками. В 1869 г. Податная комиссия представила проект, где предложила заменить подушную подать и государственный земский сбор подворным налогом и поземельной податью. Подворному налогу должны были подвергнуться дворы крестьян, а также купцов, мещан и разночинцев, находящихся в составе сельских обществ. На подворный налог переводилась вся смета подушной подати.

В 1870 г. ввиду сложности налоговой проблемы правительство передало проект на обсуждение в земства. Сознавая, что тягость прямых сборов зависит как от общей суммы, так и от неравномерного распределения их между плательщиками, Податная комиссия потребовала от земских учреждений заключений о том, какие могут быть допущены изменения по местным условиям крестьянского быта в проекте налога; как уравнительнее распределить его; какие следует назначить оклады подворного налога и поземельной подати в различных местностях губернии, чтобы в общем итоге вносимые по губерниям суммы сборов, подлежащих по проекту раскладке по дворам и земле, не уменьшались.

Очередная комиссия, занявшаяся выработкой податных проектов, была создана в мае 1872 г. под председательством министра государственных имуществ П. А. Валуева. Для устранения недостатков сельского хозяйства предлагались: правильное и пропорциональное обложение земли налогами и необходимая для того точная оценка доходности земли; привлечение к платежу податей изъятых от платежа движимого и недвижимого имущества без увеличения самих повинностей; уменьшение количества земских сборов посредством сокращения местной администрации; преобразование всех натуральных повинностей в денежные с равномерным распределением их между обывателями; отмена круговой поруки; возможное ограничение продажи имущества крестьян за недоимки; устранение случайностей, прерывающих полевые работы (передвижение войск во время посева и уборки хлебов, переход арестантских партий, провоз драгоценных металлов и т.п.); определение более удобного времени для взыскания податей и других сборов.

В 1873 г. материалы комиссии были опубликованы и представлены в Комитет министров. Комиссия в числе прочих вопросов предлагала рассмотреть вопрос об ускорении реформы подушной системы обложения, принятии мер по предотвращению вредных последствий, происходящих от несоразмерности выкупных платежей. Но хотя Комитет министров согласился со многими выводами комиссии, дальнейшее движение в 70-х гг. XIX в. получил лишь вопрос о сельскохозяйственных рабочих. Ее результаты позволили вскоре перейти в податном вопросе к поземельному обложению крестьянства.

Земельная собственность в России облагалась с 1851 г. только местными земскими повинностями и к платежу сбора на государственные потребности была привлечена лишь в 1872 г. Часть общей сметной суммы государственного земского сбора, по указу от 1 июля 1870 г., была обращена на сбор с земель «всех без различия» владельцев, кроме казны, и распределена между губерниями соразмерно степени земледельческой производительности.

В 1872 г. губернии России для установления налога по государственному поземельному сбору на земские повинности были распределены по 9 разрядам, соразмерно производительным силам каждой из них.

Указом от 10 декабря 1874 г. было прекращено отдельное существование государственного земского сбора как самостоятельной доходной статьи. В силу этого составление смет и раскладок по трехлетиям отменялось, и государственные земские сборы в размере окладов, утвержденных по сметам и раскладкам на 1875–1877 гг., присоединялись с 1 января 1875 г. к доходам государственного казначейства наравне с прочими казенными сборами, а сам сбор переименовывался в государственный поземельный налог. Государственный подушный земский сбор с крестьян объединялся с подушной податью.

Поземельный налог был наиболее распространен в системах государственного обложения и имел раскладочную форму. В основе поземельного обложения лежала двойная расценка земли: классификация целых губерний как отдельных единиц обложения для установления общих сумм налога с каждой из них; расценка земель внутри губерний для распределения этих сумм между различными по доходности частями губерний. Вследствие разнообразной доходности земли в пределах губерний налог взимался с каждого плательщика не в размере среднего по губернии оклада, а по частным окладам, установленным местными учреждениями.

Итак, все денежные повинности, лежащие на сельском населении к началу 80-х гг. XIX в.Ю по предмету обложения можно разделить на 3 главные категории: 1) сборы, взимаемые с земель, местные земские сборы (губернские и уездные) и государственный поземельный сбор; 2) платежи крестьян за земли, предоставленные им в надел или выкупленные ими: а) оброчная подать с бывших государственных крестьян; б) лесной налог, взимаемый с этих крестьян за отведенный им лесной надел; в) выкупные платежи за земли бывших помещичьих и удельных крестьян; 3) сборы, взимаемые с ревизских душ: а) подушная подать; б) общественный сбор с бывших государственных крестьян; в) мирские сборы. Общий итог всех прямых повинностей крестьян складывался из отдельных налогов, установленных в разное время и раскладываемых своеобразно, без всякого соотношения с другими платежами и большей частью без всякого отношения к платежной силе вообще, что значительно подрывало как экономические основы крестьянского хозяйства, так и финансовую стабильность России.

Тяжелое финансовое положение страны и увеличение числа выступлений крестьян особенно усугубилось после русско-турецкой войны 1877–1878 гг. и неурожаев 1879–1880 гг., что заставило правительство вновь вернуться к разработке податной реформы и попыткам введения подоходного налога. С 1879 г. очередная Податная комиссия под председательством министра финансов С. А. Грейга приступила к обсуждению вопроса об отмене сборов, взимаемых в пользу государственного казначейства по подушной системе. Она пришла к заключению, что необходимо отменить подушную подать и взамен ввести следующие налоги: 1) подоходный, ставки которого, взимаемые с дохода от денежных капиталов, торговли, промыслов и личного труда, достигали 3 %; 2) усадебный – с усадеб владельцев всех сословий; 3) личный — по 1 руб. с лиц мужского пола в возрасте от 18 до 55 лет. Проект вводил новые налоги на сумму 70 млн. руб., что уменьшило бы крестьянские платежи на 30 млн. руб.

Выработанный Податной комиссией проект был далек от принципов подоходного налога, так как им устанавливалось обложение не чистого дохода, а предположительного. Доходы землевладельцев предполагалось исчислять или по сумме государственного поземельного налога, принимая его в 2,5 % от доходности облагаемой земли, или сообразно оценкам земель, на основании которых производились раскладки земских сборов.

Следует отметить, что в пореформенный период общая сумма собираемых с крестьян налогов не соответствовала доходности их наделов и крестьянского полевого хозяйства в целом. Это положение признавали и правительственные органы, и экономисты, и местные земские деятели.

Таким образом, в результате аграрных преобразований 1860-х гг. все категории крестьян в правовом отношении консолидировались в единое сословие свободных сельских обывателей. Постепенно крестьянство стало утрачивать и сословные черты, но процесс этот проходил достаточно медленно вследствие того, что правительственная политика намеренно консервировала патриархальность деревни, общинность, поддерживала сословные признаки, существенным проявлением которых были различия крестьян в податном положении. Это во многом затруднило и предопределило специфику процесса дальнейшего развития России.

В своей книге » К вопросу о податной реформе: Обзор систем земского поземельного обложения (1865-1879)» Алексей Дмитриевич Поленов изложил результаты анализа систем налогообложения, изучив официальные документы того времени. Он привел приемы и примеры поземельных оценок, употребляемые земствами при обложении земель.