Сроки сохраняемости и службы товаров

![]()

![]()

В зависимости от надежности товаров различают сроки сохраняемости и сроки службы товаров.

Сроки сохраняемости — период, в течение которого товары не утрачивают при хранении функциональное назначение и безопасность.

Для некоторых товаров, особенно в герметичной упаковке, отдельно устанавливаются сроки сохраняемости после ее вскрытия.

Сроки сохраняемости подразделяются на сроки годности и хранения.

Сроки годности — период, по истечении которого товар считается непригодным для использования по назначению (Закон РФ «О защите прав потребителей»). Сроки годности устанавливаются изготовителем как предельные.

Предельные сроки годности — максимально-допустимые сроки, в течение которых товар отвечает установленным требованиям безопасности. По истечении этих сроков возможны утрата безопасности товара и переход его в градацию опасного.

В соответствии с Законом РФ «О защите прав потребителей» не допускается продление истекших сроков годности, а реализация товаров с просроченными сроками годности запрещена. При этом не имеет значения, произошла ли действительно утрата безопасности или только предполагается возможность такой утраты.

Сроки годности чаще всего регламентируются СанПиН, ГОСТ, ГОСТ Р, ТУ для скоропортящихся, кратковременно и средне хранящихся пищевых продуктов, у которых при хранении могут происходить процессы, приводящие к утрате безопасности (например, прогоркание жиров, микробиологическая порча и т. п.). Кроме того, сроки годности предусмотрены для многих видов парфюмерно-косметических товаров, медикаментов и отдельных видов товаров бытовой химии.

Сроки хранения — период, в течение которого товары при соблюдении установленных условий хранения не изменяют существенно потребительские свойства и количество. Такие сроки регламентируются для нескоропортящихся товаров: кратковременно, средне и длительно хранящихся.

Сроки хранения подразделяются на гарантийные и прогнозируемые.

Гарантийные сроки хранения — сроки, устанавливаемые изготовителем, который гарантирует стабильность качества в течение этих сроков. Гарантии поставщиков по срокам могут быть регламентированы в стандартах, технических условиях, а также в других нормативных и технических документах на товары определенных групп, видов и/или наименований.

Прогнозируемые сроки хранения — сроки, устанавливаемые для конкретных товарных партий с учетом их характеристик, реальных условий хранения и очередности реализации. Такие сроки обычно определяются товароведами и/или материально-ответственными лицами оптовых складов для товаров длительного хранения для предотвращения потерь и обеспечения ритмичности поставки их получателям, а также в зависимости от спроса на них. Прогнозируемые сроки хранения не должны превышать гарантийные сроки.

Срок службы — период, в течение которого изготовитель обязуется обеспечивать потребителю возможность использования товара по назначению и нести ответственность за существенные недостатки, возникшие по его вине (Закон РФ «О защите прав потребителей», ст. 5).

Срок службы (С) включает периоды использования (Си) и хранения товара в рабочем состоянии (Сх):

Наряду с прямым измерением срока службы в физических единицах времени (ч, мин, сут.), для некоторых товаров он определяется косвенным методом. Например, сроком эксплуатации автомобилей служит длина пробега в километрах.

Сроки службы товаров длительного пользования устанавливаются изготовителем самостоятельно в соответствии с законом. Перечень таких товаров утверждается постановлением Правительства РФ. Запрещена реализация товаров, для которых должен быть определен срок службы, но он не установлен. Если такие сроки не нормируются изготовителем, данная обязанность возникает у продавца.

Если сроки службы не установлены изготовителем или продавцом, потребитель вправе предъявлять претензии по выявленным недостаткам в течение шести месяцев со дня передачи товара потребителю.

Гарантийный срок (Сг) — период, в течение которого в случае обнаружения в товаре недостатков изготовитель (продавец) обязан удовлетворить требования потребителя по их устранению или уменьшению цены или возмещения расходов. Если гарантийный срок не установлен изготовителем, то это вправе сделать продавец. При наличии гарантийного срока службы изготовителя продавец вправе установить сверх него дополнительный гарантийный срок.

Срок службы товара, в том числе и гарантийный, исчисляется с момента продажи потребителю, а при невозможности установления дня продажи — со дня изготовления товара. Для сезонных товаров (одежды, обуви и проч.) эти сроки исчисляются с момента наступления соответствующего сезона.

Изготовитель вправе регламентировать гарантийные сроки, в течение которых он гарантирует безопасность эксплуатации или своевременное устранение выявленных дефектов, при условии соблюдения пользователем условий использования товаров.

Гарантийные сроки могут устанавливаться в целом на товар и/или на его составные части и комплектующие изделия, при этом сроки на последние не могут быть меньше, чем срок на основной товар.

Прогнозируемый срок службы (С„) — предполагаемый срок, в течение которого товар не утрачивает функциональное назначение и безопасность.

Наряду с указанными сроками товары длительного пользования имеют реальные сроки службы (Ср), определяемые надежностью товаров и их социальным назначением. Удлинению таких сроков способствует соблюдение условий эксплуатации и хранения товаров, уход за ними, а также проведение профилактического и/или капитального ремонта. Физическое и моральное старение товаров сокращает реальные сроки службы. Указанные факторы не влияют на гарантийные и прогнозируемые сроки службы.

Реальный срок службы может быть больше, меньше или равен прогнозируемому. Гарантийный срок всегда меньше реального и прогнозируемого сроков, так как даже после его окончания товар должен быть безопасным и пригодным для эксплуатации.

Сроки годности и сроки службы служат классификационным признаком при делении товаров на скоропортящиеся и нескоропортящиеся: кратковременно, средне и длительно хранящиеся, а также длительного пользования товары.

Скоропортящиеся товары — продукты, требующие для обеспечения безопасности специальных режимов и правил хранения, а также краткосрочной реализации, без соблюдения которых они утрачивают свою безопасность. Сроки годности скоропортящихся товаров — не более 30 сут. К скоропортящимся товарам относятся в основном охлажденные пищевые продукты, а также лекарства. Замороженные продукты не являются скоропортящимися.

В этой группе выделяют подгруппу особо скоропортящихся товаров со сроками годности от 6 ч до 10 сут. Из них наименьшие сроки установлены для салатов из сырых овощей с добавлением консервированных овощей, яиц и заправок (6 ч), наибольшие — для вареных колбас высшего сорта с добавлением консервантов (10 сут.).

Для скоропортящихся и особо скоропортящихся пищевых продуктов должны устанавливаться условия хранения, обеспечивающие пищевую ценность и безопасность для здоровья человека. В соответствии с СанПиН 2.3.2.1324-03 температура хранения большинства из них должна быть 4 + 2 «С.

Нескоропортящиеся товары — продукты, которые при соблюдении установленных правил хранения не нуждаются в специальных температурных режимах (СанПиН 2.3.2.1324-03).

Кратковременно хранящиеся товары — это товары, сохраняющие потребительские свойства в течение небольших сроков (от 0,5 до 30 сут.). Особенностью этой подгруппы товаров является то, что после окончания сроков годности или хранения они не утрачивают безопасность, если соблюдались условия их хранения. Однако другие потребительские свойства ухудшаются. Например, после завершения срока хранения хлебобулочных изделий возможно их черствение, но при этом сохраняется их безопасность. К товарам этой подгруппы относятся отдельные виды хлебобулочных и кондитерских изделий (кроме кремовых тортов и пирожных, а также средне хранящихся изделий), свежих плодов и овощей, парфюмерно-коемстических товаров.

Средне хранящиеся товары — товары, сохраняющие потребительские свойства в течение сроков хранения от 30 до 180 сут. Товары данной подгруппы могут утрачивать часть потребительских свойств при оптимальных условиях хранения, но безопасность их сохраняется. В эту подгруппу входят кондитерские (кроме вышеуказанных), сухарные и бараночные изделия, слабоалкогольные коктейли, пастеризованное пиво, стерилизованные безалкогольные напитки с консервантами, слабоградусные алкогольные напитки отдельных видов, а также многие косметические изделия, товары бытовой химии, лекарства.

Длительно хранящиеся товары подразделяют на товары с ограничением и без ограничения сроков годности.

Товары длительного хранения с ограниченным сроком могут храниться от одного месяца до года и более, но срок их хранения обязательно нормируется.

В данную группу входят продовольственные и непродовольственные товары, для которых характерно замедленное протекание процессов, ухудшающих качество. При этом безопасность товаров может утрачиваться (например, прогоркание жиров в крупах), а может и сохраняться (старение чая, поседение шоколада), если соблюдаются оптимальные показатели климатического режима хранения.

В этой группе товаров наиболее распространенными процессами, ограничивающими сроки хранения, являются прогоркание жиров (маргарин, масло коровье, отдельные виды круп, мясо, рыба, кремы, в том числе косметические), старение (чай), частичная утрата ароматических веществ (кофе, парфюмерные изделия).

Товары длительного хранения без ограничения срока могут сохраняться в течение нескольких лет без утраты основных потребительских свойств.

К ним относятся отдельные виды пищевых продуктов (мука, крупа, макаронные, винно-водочные изделия, замороженные мясные, рыбные товары, некоторые плоды и овощи, продукты их переработки, консервы) и большинство непродовольственных товаров. Для товаров этой группы устанавливаются лишь прогнозируемые сроки хранения. Их продолжительность определяют (прогнозируют) специалисты с учетом потребностей реализации, материально-технической базы и других факторов.

Длительную сохраняемость пищевых продуктов обусловливают консерванты (этиловый спирт, молочная кислота) или консервирующие воздействия (замораживание, обезвоживание, повышенное осмотическое давление и др.). Непродовольственные товары благодаря своей природе лучше противостоят неблагоприятным внешним воздействиям, поэтому способны сохраняться десятки и сотни лет.

В то же время для большинства непродовольственных товаров характерно постоянное чередование использования по функциональному назначению, или эксплуатации, с определенными периодами хранения. Поэтому для них более важны не сроки хранения, а сроки эксплуатации.

Нескоропортящиеся товары разных сроков сохраняемости могут утрачивать безопасность, если нарушаются условия и сроки их хранения.

Товары длительного пользования — товары, предназначенные для эксплуатации в течение длительного срока (от одного года до десятков, а иногда и сотен лет). К ним относится большинство непродовольственных товаров: сложнотехнических, одежно-обувных, ювелирных, спортивных и других. Одновременно эти товары являются длительно хранящимися, если не подвергаются активной эксплуатации. На данные товары устанавливаются только сроки службы, а сроки хранения не предусмотрены. Условия их хранения, правила эксплуатации регламентируются эксплуатационными документами.

Информация для потребителей о сроках годности, хранения, реализации товаров

Срок годности товара определяется временным периодом, исчисляемым со дня его изготовления, в течение которого товар пригоден к использованию, либо датой, до наступления которой товар пригоден к использованию.

Срок годности может быть указан одним из следующих способов:

— годен в течение (часов, дней, месяцев или лет);

— использовать до (дата).

Дата окончания срока годности выглядит так:

Срок хранения исчисляют от даты изготовления продукта и обозначают на упаковке или потребительской таре следующим образом: «Срок хранения до (дата)», «Срок хранения в течение (дней, месяцев или лет)».

Срок хранения действует для пищевых продуктов, на которые не требуется устанавливать срок годности.

Неизменность всех качественных характеристик товара во многом зависит не только от верного установления срока, в течение которого товар считается пригодным к использованию по назначению, но и от условий хранения. Только совокупность этих двух показателей является гарантией соответствия товара установленным требованиям.

Соблюдение условий хранения в течение срока годности необходимо не только для отдельных видов пищевых продуктов, но и для непродовольственных товаров.

При установленном сроке годности товара необходимо не только доводить до покупателя эту информацию, но и указывать условия хранения, например для хранения парфюмерно-косметических изделий требуются специальные условия: пониженная температура, определенная влажность воздуха и др.

Запрещается продажа товара (выполнение работы) по истечении установленного срока годности, а также товара (выполнение работы), на который должен быть установлен срок годности, но он не установлен.

При заключении договора (совершении покупки) покупателю следует уточнить, должен ли быть установлен срок годности на приобретаемый им товар. Если действующее законодательство того требует, но в установленном порядке срок не установлен или изготовитель не довел информацию до сведения покупателя, следует отказаться от приобретения такого продукта. Если товар расфасован, следует запросить документы, подтверждающие продолжительность срока годности и условия хранения.

Какой срок хранения документов в архиве организации?

Архивное хранение документов и дел — обязанность каждой организации

Обязанность по хранению документов в архиве организации и сроки хранения предусмотрены различными законами. Так, срок хранения для налоговых целей определяет Налоговый кодекс. Для бухгалтерских документов срок закреплен законом «О бухучете» от 06.12.2011 № 402-ФЗ. Сколько хранить документы по личному составу, указывает закон «Об архивном деле» от 22.10.2004 № 125-ФЗ.

Свод сроков хранения также можно найти в приказе Росархива России от 20.12.2019 № 236.

Внимание! Приказ Минкультуры от 25.08.2010 № 558, регламентировавший сроки хранения до 2020 года, утратил силу с 18.02.2020. Подробности см. здесь.

С 17.03.2021 в НК РФ внесены поправки, согласно которым хранить данные налогового и бухгалтерского учета нужно не менее 5 лет. Ранне срок составлял 4 года. Подробности см. в этом материале.

Чтобы вам легче было разобраться со сроками хранения документов в архиве, мы составили укрупненную таблицу по основной документации, которая возникает в процессе работы любой организации.

Сроки хранения документов в архиве организации: таблица

Срок хранения, лет (минимальный)

Документы по личному составу:

Эти сроки, в частности, касаются:

Иные документы по кадрам (табели, списки, командировочные документы).

Какие кадровые документы обязательно проверят контролеры при проведении проверки, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и переходите в путеводитель по кадровым вопросам. Это бесплатно.

Охрана труда и техника безопасности (ОТ и ТБ)

Списки и табели работающих в особых условиях труда (вредных, опасных, тяжелых)

Акты о профзаболеваниях, материалы расследований

Документация по несчастным случаям (акты, регистрационные журналы, материалы расследований)

Журналы профилактических работ и инструктажа по ТБ

Ведомости выдачи спецодежды и спецпитания

Бухгалтерия и налоги

Сведения о доходах физлиц

Налоговые декларации и регистры

Учетная политика, включая приложения к ней

Бухгалтерская первичка и регистры

В данной таблице мы привели только самые основные сроки хранения. Если у вас есть доступ к КонсультантПлюс, вы всегда можете найти в нем срок хранения любого нужного вам документа. Если доступа нет, вы можете бесплатно получить пробный доступ и посмотреть справочник сроков хранения, а также найти любую интересную вам информацию.

Нюансы исчисления сроков хранения

Первое, на что следует обратить внимание, при «закладке» документа в архив, — это момент, с которого начинает исчисляться срок хранения. Так, по некоторым кадровым документам он стартует непосредственно с даты составления, а для бухгалтерской первички — по окончании отчетного года.

Для целей налогообложения течение срока хранения начинается после отчетного периода, в котором документ последний раз использовался для исчисления налогов и участвовал в формировании отчетности.

О сроках хранения документов по амортизируемому имуществу читайте в материале «С какого момента отсчитывать срок хранения первички по ОС?».

Второй важный нюанс — срок хранения, установленный для одного документа разными НПА, может различаться. Если это так, нужно выбирать максимальный.

Поясним оба нюанса на примере.

Пример определения срока хранения акта сдачи-приемки выполненных работ

Допустим, акт составлен 29.03.2017. Определим срок его хранения:

Выбираем самую последнюю дату — это 31.12.2022. После нее документ можно уничтожить.

Итоги

При организации архива в компании следует помнить, что сроки хранения одного документа, выступающего в разном качестве, могут быть установлены разными НПА и поэтому различаются. Исчислять срок в этом случае следует по максимуму. До его истечения документ должен находиться в архиве фирмы и не может быть уничтожен.

Справочная информация: «Сроки хранения документов организаций» (Материал подготовлен специалистами КонсультантПлюс)

СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ ОРГАНИЗАЦИЙ

В соответствии с частью 1 статьи 17 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью 3 статьи 6 и частями 1 и 1.1 статьи 23 данного Федерального закона.

К указанным перечням документов относятся:

— Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утв. Приказом Минкультуры России от 31.07.2007 N 1182.

Также см. Инструкцию по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 N 237.

2) утверждаемые федеральными органами государственной власти, иными государственными органами Российской Федерации перечни документов, образующихся в процессе их деятельности, а также в процессе деятельности подведомственных им организаций, с указанием сроков их хранения;

3) перечень документов, образующихся в процессе деятельности кредитных организаций, с указанием сроков их хранения и инструкция по его применению, утверждаемый уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства совместно с Банком России.

Для акционерных обществ сроки хранения их документов определены Положением о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ России от 16.07.2003 N 03-33/пс.

В справочной информации приведены сроки хранения наиболее распространенных документов организаций, установленные Перечнем типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 N 236, а также сроки хранения документов, не вошедших в указанные выше перечни и установленные федеральными законами, иными нормативными правовыми актами Российской Федерации.

О методике работы по организации хранения и учета документов по личному составу см. Методические рекомендации, разработанные ВНИИДАД.

Внимание! С 1 января 2021 года действует механизм «регуляторной гильотины». По общему правилу в рамках государственного контроля (надзора) не допускается оценка соблюдения обязательных требований, содержащихся в нормативных правовых актах Правительства РФ и федеральных органов исполнительной власти, вступивших в силу до 1 января 2020 года, а также в правовых актах исполнительных и распорядительных органов государственной власти РСФСР и СССР. Несоблюдение таких требований не может являться основанием для привлечения к административной ответственности (см. Федеральный закон от 31.07.2020 N 247-ФЗ).

Необходимо учитывать, что Правительством РФ определен перечень нормативных правовых актов и их групп, а также отдельных положений, на которые не распространяется механизм «регуляторной гильотины». При этом в отношении некоторых актов и положений установлен ограниченный срок нахождения в перечне (см. Постановление Правительства РФ от 31.12.2020 N 2467).

Храним документы с учетом новых сроков

С 18 февраля 2020 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2020 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

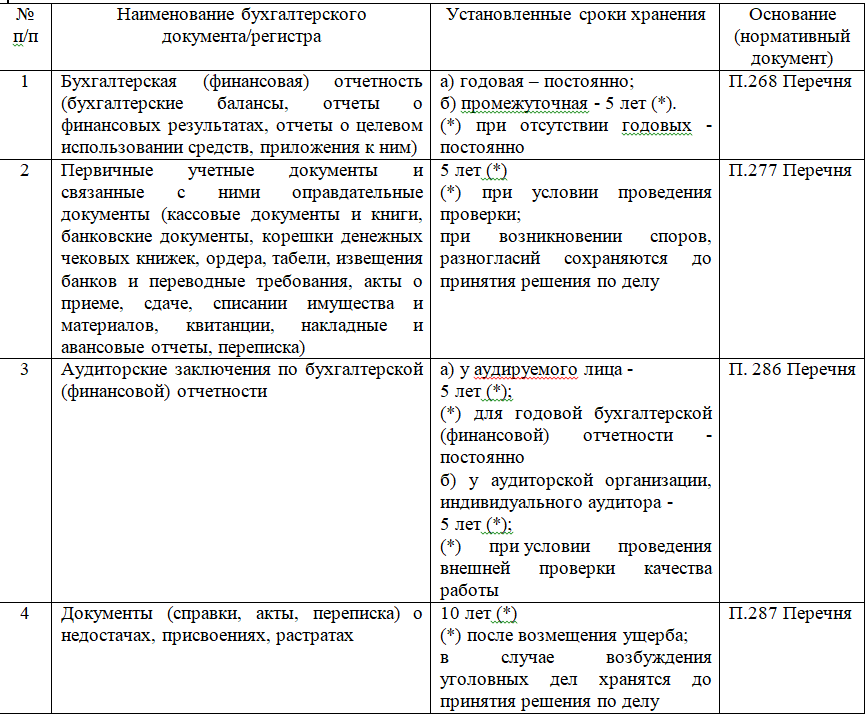

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

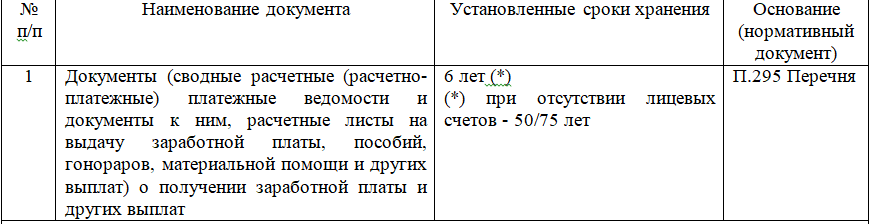

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368″старого» Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.