Включать ли выходные: как рассчитать срок выполнения обязательств по договору?

При составлении договора одним из важных моментов является определение периода, в течение которого производят поставку товара, оказание работ и перечисление денежных средств.

Если сроки установлены в форме временного промежутка, то возникает вопрос, включать ли в исчисление выходные дни и праздники.

Понятия календарного и рабочего дня: в чем заключаются различия

Несмотря на схожесть понятий, календарный и рабочий дни не являются идентичными.

Календарный день – это любой день года, включая государственный праздник или выходной.

Рабочий день – норма длительности осуществления ежедневных рабочих обязанностей, которая закреплена на законодательном уровне. Под рабочим днем понимают день, не подходящий под законодательное определение выходного или нерабочего.

Выходными днями обычно являются суббота и воскресенье либо только воскресенье: это зависит от длины трудовой недели.

Выполнение обязательств по договору: начало и окончание периода

Согласно национальному стандарту Российской Федерации ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», выполнение сторонами обязательств по заключенному контракту должно быть осуществлено в срок, установленный нормативно-правовым актом.

Существует два варианта расчета начала исполнения обязанностей, когда срок определен периодом времени.

Сроки, в которые, согласно контракту, должен быть поставлен товар, оказана услуга или переведены деньги, могут определяться конкретной датой либо периодом, в течение которого задание должно быть выполнено. Во втором случае зачастую используют исчисление в календарных днях.

Что делать, если в договоре не указано, как рассчитывать срок исполнения обязательств

В условиях договора может быть не зафиксировано, в каких днях рассчитывается его действие: в рабочих или календарных. В таком случае преимущество отдается исчислению срока исполнения контракта в календарных днях. При этом в статье 193 Гражданского кодекса РФ отдельно оговорены нюансы окончания выполнения обязательств, если период закачивается в нерабочий день. В этом случае днем окончания считается ближайший рабочий день, то есть, как правило, понедельник.

Так, по умолчанию время, отведенное на выполнение обязательств согласно контракту, определяется в календарных днях. При этом если срок заканчивается выходным, то он сдвигается на следующий за ним рабочий день. Грамотное определение временных рамок действия договора позволяет сторонам избежать судебных разбирательств при несвоевременном исполнении обязательств. В этом также может помочь принятие на предприятии акта, устанавливающего истолкование условий контракта, когда они не прописаны в тексте документа.

Как расcчитать срок выполнения обязательств по договору

Казалось бы, что может быть проще, чем узнать срок выполнения обязательств, который прописан в договоре? Однако, как его высчитать, если в контракте не сказано: считать в календарных или рабочих днях? А как быть, если время исполнения заканчивается в выходные?

Как это ни парадоксально, но, заключая договор, подписавшие его стороны могут совершенно по-разному трактовать сроки исполнения взятых на себя обязательств. В частности, у них может быть отличный взгляд, например, на дни, в течение которых должен быть поставлен товар, выполнена работа, оказана услуга или переведены деньги. Чаще всего в договорах присутствуют такие «разновидности» дней, как календарные, рабочие и даже банковские. С первой категорией все более-менее понятно. О том, что сроки исполнения обязательств «привязаны» к календарю, в частности, к календарным датам, в гражданском законодательстве как прямо, так и косвенно, говорится в статьях 190–193, а также в статье 314 ГК РФ. А в соответствии с Законом об исчислении времени (федеральный закон от 03.06.2011 г. № 107-ФЗ), календарный день – это период времени продолжительностью двадцать четыре часа.

К термину «банковский день» мы вернемся чуть позже, а пока разберемся, что такое рабочие дни. Как таковые, они упоминаются в статье 193 ГК РФ, но само понятие нигде не раскрывается. «Расшифровку» можно найти в Налоговом кодексе: «…рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем» (ст. 6.1. НК РФ), Трудовой же кодекс гласит, что к рабочему времени относится «…время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями контракта должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и нормативными правовыми актами относятся к рабочему времени» (ст. 91 ТК РФ). Однако в данном случае (т.е. при определении срока исполнения обязательств между партнерами – организациями и индивидуальными предпринимателями) действие норм налогового и трудового права мы применить не можем (см. ст. 2 НК РФ, ст. 11 ТК РФ), поэтому данные определения мы примем к сведению. С другой стороны, они дают понять, насколько по-разному можно трактовать понятие рабочего дня.

В случае «молчания» контакта договора и закона, срок, установленный договором, по умолчанию исчисляется в календарных днях.

«На мой взгляд, если есть необходимость использовать в договоре столь «нестабильную» категорию, то лучше там же изложить, какие именно дни партнеры принимают за рабочие, – советует начальник юридической службы подмосковного складского комплекса Александр Польских. – Ведь и внутренний распорядок, и «иные периоды времени», так же, как и выходные дни у контрагентов, могут быть совершенно разными, в том числе и не совпадающими с общегосударственными. Соответственно, например, условие о сроках можно изложить так: “…Претензии по качеству товара принимаются в течение 10 (Десяти) рабочих дней (две календарные недели)…”. Или отдельно указать, что “… В целях настоящего договора рабочими днями признаются: …” ».

Обратите внимание, если в контракте срок будет выражен в рабочих днях, но при судебном разбирательстве вдруг выяснится, что стороны вкладывали в данную формулировку совершенно разные понятия, арбитры сочтут, что по данному условию стороны не пришли к согласованию, и «перестанут его замечать». Т.е. будут рассматривать договоры так, как будто там вообще нет уточнений, какими днями «пользоваться» – рабочими, банковскими или календарными. И, скорее всего, примут решение руководствоваться положениями главы 11 ГК РФ и исчислять срок календарными днями (см., например, постановление Седьмого арбитражного апелляционного суда от 8.02.2010 г. № 07АП-10739/09 по делу № А45-19984/2009).

По умолчанию

По сути, в Гражданском кодексе не указано, в каких именно днях должно высчитываться обязательство. В законе уточняется только то, что период должен определяться календарной датой или окончанием периода времени, который, в свою очередь, может исчисляться годами, месяцами, неделями, днями или часами (ст. 190 ГК РФ). «Отправная точка» в данном случае – это следующий день после календарной даты или наступления события, которыми определено его начало (ст. 191 ГК РФ), а последний день срока может приходиться на нерабочий день, из чего следует, что нерабочие дни (календарные) учитываются при исчислении сроков (ст. 193 ГК РФ). Таким образом, закон не указывает, о каких днях идет речь – календарных или рабочих.

«С другой стороны – говорит московский адвокат Сергей Воронин, – кодекс связывает сроки именно с календарными периодами. Кроме того, в статье 193 ГК РФ прямо говорится о том, что последний день срока может приходиться на нерабочий день, из чего следует, что календарные дни учитываются при исчислении сроков. Такой вывод подтверждается и тем, что случаи расчета сроков в рабочих днях оговариваются законодателем отдельно (смотрите, например, статью 884 ГК РФ). Во всех случаях, когда подписанный сторонами контракт, а также регулирующие эти отношения нормативные акты не содержат специального указания, сроки должны исчисляться именно в календарных днях».

Если в контракте срок будет выражен в рабочих днях, но при судебном разбирательстве вдруг выяснится, что стороны вкладывали в данную формулировку совершенно разные понятия, арбитры сочтут, что по данному условию стороны не пришли к согласованию, и «перестанут его замечать».

Слова адвоката подтверждает и судебная практика. Например, при открытии конкурсного производства срок предоставления требований к не оправдавшему себя кредитному учреждению был заявлен как шестьдесят дней. И когда очередная организация вполне обоснованно требовала своего включения в реестр кредиторов, ей объявили, что она опоздала, поскольку шестьдесят дней уже истекли. Обратите внимание, ни в Законе о несостоятельности, ни в объявлении в прессе не уточнялось, какие именно дни имеются в виду – календарные или рабочие. При этом и кредитор, и налоговые инспекторы были четко уверены, что считать следует только рабочие дни, а дата опубликования реестра приходится на выходной, поэтому у первого должно было быть гораздо больше времени для предъявления требований, чем по расчётам банка-банкрота.

Потерпев неудачу во всех трех инстанциях, нерасторопный кредитор так и не добился включения в реестр. Раз за разом арбитры поясняли, что, по умолчанию договора и закона, исчисление срока в данном случае должно было быть произведено не в рабочих, а в календарных днях. А что касается даты начала отсчета, которая «упала» на выходной день, то в этом случае статья 193 неприменима (т.к. в ней речь идет только об окончании срока), и выходные дни не исключаются при подсчете продолжительности (определение Арбитражного суда Пермского края от 24.09.2009 г., а также постановления Семнадцатого арбитражного апелляционного суда от 09.11.2009 г. и ФАС Уральского округа от 25.01.2010 г. по делу № А50-3486/2009).

«Банковский» и «операционный»

Впрочем, как уже было сказано выше, календарные и рабочие – это еще не все «разновидности» дней, с которыми юрист или бухгалтер имеет возможность столкнуться. Например, в моей практике был контракт на поставку товаров, срок выполнения которого выражался в банковских днях. С одной стороны – выглядит это странно, ведь термин «банковский день», по логике, может быть связан только с расчетами и переводом денежных средств. А с другой, некоторые считают, что «банковский день» вполне можно приравнять ко дню рабочему. В любом случае, следует разобраться в этом вопросе подробнее.

Начать в данном случае следует с того, что самого термина «банковский день» как такового в законодательстве не существует! Есть термин «операционный день», который каждая кредитная организация определяет самостоятельно. Он обозначает время, в течение которого совершаются банковские операции и другие сделки, а также период документооборота и обработки учетной информации, обеспечивающий оформление и отражение в учете операций, совершенных в течение операционного времени, календарной датой соответствующего дня (п. 1.3. Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ, утвержденного ЦБ РФ от 16.07.2012 г. № 385-П). Другими словами, операционный день – это часть, период рабочего банковского дня, поскольку ниже в этом же пункте 1.3. указано, что проведение некоторых операций возможно и после окончания операционного времени.

Однако вернемся к вопросу необходимости согласования понятия «банковский день». На мой взгляд, здесь тоже вполне применим тот нехитрый прием, о котором рассказывал выше г-н Польских: раз существует вероятность различного толкования одного и того же термина, лучше всего согласовать единый вариант и зафиксировать его в «теле» договора. Правда, в случае с банковскими днями это будет чуть сложнее, чем с календарными. Ведь партнеров, по сути, будут интересовать именно операционные дни, т.е. временной отрезок, в течение которого можно совершить платеж и партнер получит перечисленные деньги. А для этого каждый из них должен уточнить, какое именно время считается у «его» банка операционными днями. Если они совпадут – прекрасно. Ну а если нет, то можно попробовать «уравновесить» ситуацию, отказавшись при расчетах сроков исполнения обязательства от использования «банковского» или «операционного» дня, а воспользоваться рабочими или календарными, которые, как уже было сказано выше, можно без труда прописать в контракте.

Анна Мишина, для журнала «Расчет»

Лучшее решение для бухгалтера

Читайте также по теме:

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Выбор читателей

График отпусков на 2022 год с учетом изменений ТК РФ

Два упрощения в учете арендатора в 2022 году

С каких доходов за 2021 год не нужно платить НДФЛ, а с каких нужно заплатить больше

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Вопрос: Как трактуется понятие «рабочий день» в Трудовом кодексе РФ? Какие дни недели по Трудовому кодексу РФ считаются рабочими? (информационный портал Роструда «Онлайнинспекция.РФ», март 2017 г.)

Как трактуется понятие «рабочий день» в Трудовом кодексе РФ? Какие дни недели по Трудовому кодексу РФ считаются рабочими?

Под рабочим днем следует понимать рабочее время в течение суток, а также время перерывов, предоставляемых в течение этого рабочего дня.

Согласно ст. 107 ТК РФ видами времени отдыха являются:

перерывы в течение рабочего дня (смены);

ежедневный (междусменный) отдых;

выходные дни (еженедельный непрерывный отдых);

нерабочие праздничные дни;

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка. Оба выходных дня предоставляются, как правило, подряд (ч. 2 ст. 111 ТК РФ).

Информационный портал Роструда «Онлайнинспекция.РФ», март 2017 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Текст материала опубликован на информационном портале Роструда «Онлайнинспекция.РФ» и размещен в Системе ГАРАНТ в соответствии с письмом Федеральной службы по труду и занятости (Роструда) от 02 июля 2015 г. N 2169-ТЗ.

Что такое банковский день

Терминология, используемая кредитными организациями, бывает не до конца понятна клиентам. В этой связи последние часто сталкиваются с определенными неудобствами. Далее сервис Бробанк.ру расскажет, что означает термин «банковский день», когда и для чего он используется.

Что означает термин «банковские дни»

В кредитных договорах и соглашениях прочих видов встречается понятие «банковские дни». Оно используется банками при работе с клиентами, юридическими лицами в процессе совершения сделок, индивидуальными предпринимателями, при исполнении контрактов.

Законодательно этот термин никак не закреплен. То есть, он не имеет официального характера. Когда он был впервые использован — неизвестно. Но практически в каждом договоре, в котором участвует банк, фигурируют так называемые банковские дни.

Использование термина заключается в том, чтобы разграничить банковские и рабочие дни. Наиболее подходящее толкование: определенные часы, в течение которых банк осуществляет операционное обслуживание клиентов. Данный отрезок дня кредитная организация устанавливает самостоятельно. Каких-либо законодательных требований в этом плане нет, но любой простой приносит убытки кредитной организации и ее клиентам.

Чем отличаются банковские и рабочие дни

Рабочий день — отрезок времени, в течение которого банк осуществляет свою деятельность — пока открыт банк. Но рабочий день не следует отождествлять с банковским, так как это разные понятия. В определенные дни кредитная организация может работать, но не оказывать услуги по операционному обслуживанию клиентов. Следовательно, такие дни являются рабочими, но не банковскими.

Банковский день — часть рабочего дня, которая, как правило, короче. Банк может работать, к примеру, до 20:00, при этом банковский день заканчивается в 18:00. Последние 2 часа кредитная организация работает, но не оказывает определенные услуги. Синонимом банковского дня принято считать операционный день.

Операционный день — период, в течение которого кредитная организация проводит операции определенного типа. О длительности операционного дня, в первую очередь, важно знать юридическим лицам и индивидуальным предпринимателям, которым банк оказывает услуги расчетно-кассового обслуживания.

Если операционный день истек, то совершение платежей переносится на начало следующего дня. Такое обстоятельство может компании или предпринимателю нанести серьезные убытки — контрагенты получат основания для выставления им пеней и штрафов, предусмотренных договором.

Что такое банковский день в договоре

Банки намерено не используют понятия «рабочий» или «календарный» день в договорах с клиентами. Практически в любом соглашении с кредитной организацией можно встретить пункт, в котором отражается условие или требование, обязательные к исполнению в течение определенного количества банковских дней. Такими условиями могут быть:

Эти и прочие условия обслуживания в банках ограничиваются конкретным количеством банковских дней. Если клиент или банк не совершают в течение выделенного времени определенные действия, то условия дальнейшего сотрудничество могут существенно измениться.

От чего зависит длительность

Если говорить об операционном обслуживании юридических лиц и индивидуальных предпринимателей, то длительность одного банковского дня для них может не иметь единого временного отрезка. По каждой операции или платежу может устанавливаться свое временное ограничение. К примеру, у Сбербанка и других крупных кредитных организаций длительность операционного дня зависит от следующих факторов:

В каждом из этих случаев временные ограничения могут существенно отличаться. Подробная информация о длительности банковского дня для совершения тех или иных платежей, как правило, прописывается в договоре на расчетно-кассовое обслуживание.

Информация указывается в виде таблицы, чтобы клиенту было удобно отслеживать правила совершения той или иной операции. По каждому тарифу временные рамки банковского дня отличаются: основным критерием в данном случае является стоимость расчетно-кассового обслуживания.

Как правильно посчитать количество банковских дней

Единого алгоритма расчета — нет. Как уже было отмечено, операционный день — неофициальный термин, который введен в использование кредитными организациями для оптимизации процессов своей работы. Часть рабочего дня банк принимает платежи и проводит операции, в течение другой части этого же дня кредитная организация занимается обработкой некоторых из операций.

В большей степени банковский день затрагивает интересы юридических лиц и индивидуальных предпринимателей, которые обслуживаются в кредитной организации. Физические лица, как правило, большинством услуг пользуются круглосуточно. Независимо от длительности банковского дня, частные клиенты банков могут совершать операции следующих видов:

Операции, не требующие наличие человеческого фактора, проводятся в круглосуточном режиме. Достаточно открыть интернет-банк, где каждая из указанных опций станет доступной вне зависимости от времени суток. И для физических лиц количество и длительность банковских дней в определенных случаях имеют важное значение, поэтому данными условиями в договоре пренебрегать не рекомендуется.

Пример расчета количества банковских дней

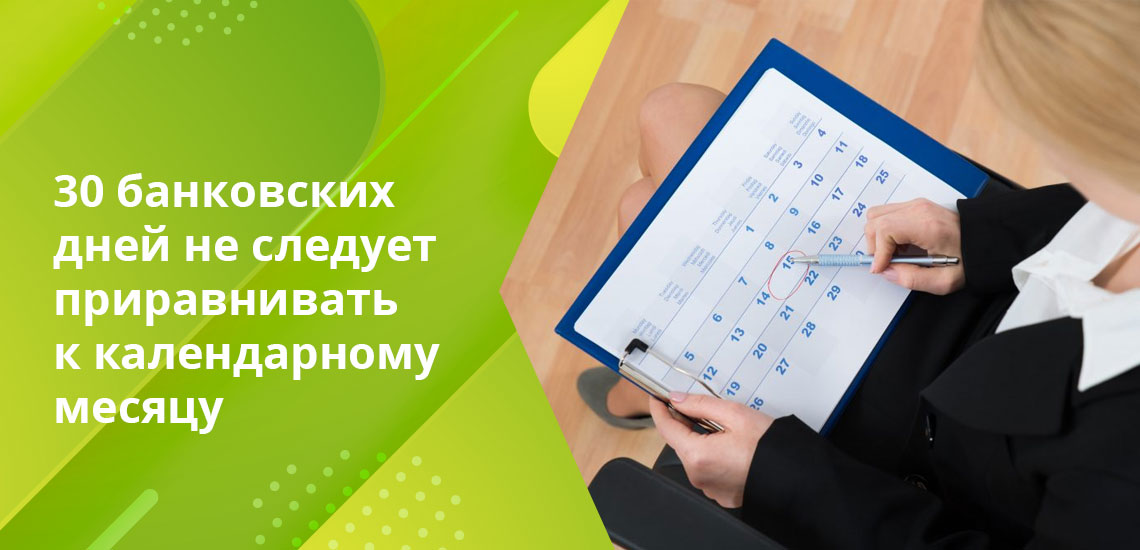

Кредитная организация в договоре может указать, что закрытие карты производится в течение 30 банковских дней — не рабочих, и не календарных, а именно банковских дней. Данная формулировка нередко вызывает у клиентов вопросы.

30 банковских дней не следует приравнивать к одному календарному месяцу. В первом случае не учитываются выходные и праздничные, а также не операционные дни, — любой день недели может устанавливаться банком как не операционный.

В отдельных регионах Сбербанк России не работает по понедельникам, а в пятницу — короткий день. Следовательно, 30 банковских дней могут приравниваться к 42-44 календарным дням, если учитывать выходные, праздничные и нерабочие дни: 6 рабочих недель по 5 дней + нерабочие дни — от 12 дней.

Это примерный расчет, так как в каждом банке свои правила на этот счет. То есть, неделя — 5 дней, без учета выходных: 5 х 6 = 30. Далее к этому показателю добавляются 12 выходных, затем получается, что 30 банковских дней = 42 календарным дням. Именно столько времени может ожидать клиент, пока банк выполнит те или иные действия. Хотя на первый взгляд в договоре фигурирует один месяц.

Суммированный учет рабочего времени: основные правила

Введение суммированного учета рабочего времени часто сопровождается многочисленными вопросами. Они касаются выбора подходящего графика, оплаты сверхурочных, праздничных дней и других тонкостей. Разберемся во всем по порядку.

Режим рабочего времени — что это такое?

Большинство работодателей совершают ошибку, когда путают два понятия — «суммированный учет» и «режим рабочего времени». Суммированный учет — это не режим рабочего времени, а способ ведения учета рабочего времени, способ выполнения требования, содержащегося в ст. 91 ТК РФ о том, что работодатель обязан вести учет времени, фактически отработанного каждым работником.

Понятие режима рабочего времени определяется в ст. 100 ТК РФ, где особенно следует обратить внимание на норму, которая звучит в императивном порядке: «режим рабочего времени должен предусматривать…». Далее перечисляется всё то, что должно быть прописано у работодателя в правилах внутреннего трудового распорядка или, если режим рабочего времени для работника отличается от установленных правил (например, это совместитель или работник, с которым договорились о неполном рабочем времени), в трудовом договоре:

Гибкий режим рабочего времени

Гибкий режим рабочего времени — это единственный режим рабочего времени, который позволяет уйти от необходимости прописывания продолжительности ежедневной работы и времени начала и окончания рабочего дня. Согласно ст. 102 ТК РФ, при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяется по соглашению сторон. Работодатель обеспечивает отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других).

Чередование выходных дней и рабочих дней, продолжительность недели будут определяться в правилах трудового распорядка. Изменять график в одностороннем порядке в данном случае нельзя. Для изменения графика нужно либо спрашивать согласия работника, либо обосновывать это изменениями организационных или технологических условий труда.

Несмотря на то, что в Трудовом кодексе ни слова не сказано о том, что при гибком графике рабочего времени нужно обязательно вести суммированный учет, само по себе понятие гибкого графика предполагает введение работодателем суммированного учета рабочего времени, так как он не сможет обеспечить отработку нормы за определенный день и будет устанавливать учетный период — неделю, месяц или др.

Онлайн-обучение по актуальным темам бухгалтерского и налогового учета

Сменная работа

В ситуации с суммированным учетом рабочего времени нередко путают такие понятия, как «сменный режим работы» и «рабочая неделя с предоставлением выходных дней по скользящему графику». Стоит иметь в виду, что это два разных режима рабочего времени.

Ст. 103 ТК РФ определяет сменную работу как работу в две, три или четыре смены, которая «вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг».

Самое главное условие при сменной работе — это сменяемость работников (одна смена / бригада сменяет другую). При сменном режиме работодатель обязан знакомить работника с графиком смены не позднее чем за один месяц до его введения в действие. Работа в течение двух смен подряд запрещается.

Основные правила суммированного учета

Нестандартный режим рабочего времени, гибкий режим рабочего времени, скользящее предоставление выходных дней, сменный режим предполагают ведение суммированного учета рабочего времени.

Основной документ, на который необходимо в данном случае опираться, — ст. 104 ТК РФ. Она дает ответ на вопрос, в каких случаях допускается введение суммированного учета: когда не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность.

Смысл суммированного учета рабочего времени заключается в выборе некого учетного периода, чтобы по его итогам продолжительность рабочего времени не превышала нормального количества рабочих часов.

Для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, Трудовой кодекс устанавливает учетный период три месяца, однако есть оговорка: у работников, занятых на работах с вредными и (или) опасными условиями труда, в силу особенностей технологического процесса или по сезонным причинам можно увеличить такой учетный период на период больше трех месяцев, но при наличии отраслевого соглашения и коллективного договора и не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Ведение кадрового учета без проблем

Какая продолжительность рабочего времени будет у сотрудника, работающего по графику «сутки через трое»? В данном случае нужно исходить из общепринятой нормы: нормальная продолжительность рабочего времени не превышает 40 часов в неделю. Работодатель устанавливает некий учетный период, внутри которого эти часы распределяются как угодно, главное — по итогам учетного периода выйти на норму по часам.

При этом, если работодатель берет не общепринятую продолжительность рабочего времени — 40 часов в неделю, а, например, 39-часовую рабочую неделю, то ему придется создавать свой производственный календарь.

В Приказе Минздравсоцразвития РФ от 13.08.2009 № 588н озвучены правила, по которым определяется норма рабочего времени: «продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней».

Судебная практика показывает, что суть суммированного учета рабочего времени заключается в корректировке продолжительности отработанного времени внутри учетного периода (месяца, квартала или года), если оно отклоняется от установленной нормы, то есть переработка в одни дни компенсируется недоработкой в другие (Постановление ФАС Центрального округа от 03.07.2006 по делу N А62-5389/2005).

Суммированный учет рабочего времени, согласно ст. 104 ТК РФ, ведется в соответствии с установленными правилами внутреннего трудового распорядка.

Таким образом, для введения суммированного учета необходимо следовать определенному алгоритму:

Суммированный учет: оплата сверхурочной работы

В соответствии со ст. 152 ТК РФ сверхурочная работа оплачивается не менее чем в полуторном размере — за первые два часа работы и не менее чем в двойном размере — за последующие часы. Однако в кодексе не дается ответа на более детальные вопросы: как именно оплачивать, то есть от чего брать полуторный размер?

Есть и другие сложности: чтобы разобраться, как при суммированном учете рабочего времени оплачивать часы сверхурочной работы, надо ориентироваться на выбранную систему оплаты труда — окладную или тарифную.

Так, например, если у работника окладная система труда, и оклад составляет 15 000 руб., то эту сумму работодатель выплачивает ему гарантированно. И только по окончании учетного периода, если будет сверхурочная работа, он получит оплату в виде первых двух часов в полуторном размере, а за последующие часы не менее чем в двойном размере.

Пример

Оплата за январь, февраль и март — 15 000 руб. за каждый месяц. За учетный период сотрудник сверхурочно отработал 10 часов. Ставка за 1 час работы — 100 руб. Считаем, сколько ему нужно доплатить:

2 часа * 1,5* 100 руб.= 300 руб.

8 часа * 2 * 100 руб. = 1600 руб.

Обратите внимание на то, что эксперты Роструда рекомендуют по работникам, по которым ведется суммированный учет рабочего времени, устанавливать тарифную систему оплаты труда — либо почасовую, либо поденную.

Как в этом случае нужно считать сверхурочное время?

Пример

У работника тарифная система оплаты труда, ставка за 1 час — 100 руб. Учетный период — 1 квартал. Внутри этого периода мы замечаем, что в январе сотрудник отработал по факту 150 часов, что и было заложено в график. Соответственно, по часовой ставке выплачиваем ему 15 000 руб.

В феврале вместо 148 часов, заложенных в график, сотрудник по факту отработал 156 часов (отражено в табеле). Получается 15 600 руб. При этом в марте планировались 149 часов, а по факту получился 151 час. Нужно оплатить 15 100 руб.

Евгения Конюхова, эксперт в сфере трудового законодательства и кадрового делопроизводства, в вебинаре «Суммированный учет рабочего времени. Оформление и оплата» обращает внимание на то, что при тарифной системе оплаты труда внутри учетного периода в одинарном размере сверхурочная работа уже оплачена.

Эксперт считает, что норма из ст. 152 ТК РФ хорошо работает при окладной системе оплаты труда. Как мы убедились выше, в таком случае по итогам учетного периода нужно взять 10 часов сверхурочной работы и посчитать суммы: первые 2 часа — в полуторном размере, а остальные 8 часов — в двойном.

Но если у работника тарифная система оплаты труда, то первые 2 часа следует платить только в размере 0,5, так как одинарный размер уже был оплачен. А оставшиеся часы не в двойном размере, а в одинарном.

Так, исходя из того, что у нас было 10 часов сверхурочной работы, мы получим:

2 часа * 0,5 * 100 руб.= 100 руб.

8 часов *1 * 100 руб. = 800 руб.

Если у работника окладная система труда или месячная тарифная ставка, то нужно разобраться, как определить, сколько нужно оплачивать один час работы сверхурочной работы. Дело в том, что в Трудовом кодексе ответа на этот вопрос нет. А примеров того, как это можно реализовывать на практике, несколько.

Вариант 1: Оклад делится на количество рабочих часов в месяце, когда работник привлекался к сверхурочной работе.

Так, если оклад составляет 20 000 руб., то нужно 20 000 /160 часов = 125 руб. за час работы.

Вариант 2: Согласно Письму Минздрава РФ от 02.07.2014 N 16-4/2059436, оклад делится на среднемесячное количество часов по году (например, для работников с 40-часовой продолжительностью рабочего времени в 2020 году среднечасовое количество рабочих часов составляет 1979 часов / 12 мес. = 164,9 ч.), соответственно часовая ставка = 20 000 руб. / 164,9 = 121,28 руб.

Вариант 3: Сумма окладов, начисленных за учетный период, делится на норму рабочего времени по графику работника за учетный период в месяцах.

Вариант 4: Вся зарплата (включая доплаты, надбавки) делится на один из вышеперечисленных вариантов. Но работодатель не обязан исчислять часовую тарифную ставку исходя из всех выплат. Верховный суд считает, что достаточно только оклада.

Нередко у работодателей помимо окладов предусмотрена еще и система доплат, надбавок, в связи с чем возникает вопрос — нужно ли всю заработную плату в этом случае делить на количество часов в месяце, когда работник привлекался к сверхурочной работе или на среднемесячное количество часов по году? Ответить на этот вопрос может только сам работодатель в локальных нормативных актах (Решение Верховного Суда РФ от 21.06.2007 N ГКПИ07-516). Это рекомендуется сделать в том числе для того, чтобы избежать проблем с работниками и проверяющими.

Позиция Минзравсоцразвития заключается в том, что при суммированном учете рабочего времени исходя из определения сверхурочной работы подсчет часов переработки ведется после окончания учетного периода. В этом случае работа сверх нормального числа рабочих часов за учетный период оплачивается за первые два часа работы не менее чем в 1,5 размере, а за все остальные часы — не менее чем в двойном размере (Письмо Минздравсоцразвития РФ от 31.08.2009 № 22-2-3363).

В зависимости от системы оплаты труда — окладной или тарифной — оплата будет либо в полуторном-двойном размере, либо в размере 0,5 и одинарном.

Но есть еще один подход, обозначенный судебной практикой (Обзор Верховного Суда Российской Федерации практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях» (утв. Президиумом Верховного Суда РФ 26.02.2014)). Есть разъяснения, согласно которым в полуторном размере за первые 2 часа берется оплата сверхурочной работы, приходящиеся в среднем на каждый рабочий день учетного периода, а в двойном — за последующие часы сверхурочной работы. Но при использовании такого подхода сумма выплат за сверхурочную работу будет меньше, а потому неизбежны конфликты с работниками.

Оплата праздничных или выходных при суммированном учете

Если рабочий день сотрудника выпадает на нерабочий праздничный день, то в табеле рабочего времени проставляется код «РВ», несмотря на то, что этот рабочий день предусмотрен графиком работника. В этом случае на работника также распространяется положение ст. 153 ТК РФ об оплате работы в повышенном размере.

Согласно Рекомендациям Роструда от 02.06.2014, при введении суммированного учета рабочего времени работу в праздничные дни нужно включать в месячную норму рабочего времени.

Если работник привлекался к работе в свой выходной или в нерабочий праздничный день сверх месячной установленной ему нормы или сверх нормы в соответствии с учетным периодом, тогда такая работа будет подлежать оплате согласно ст. 153 ТК РФ. Также работник может взять другой день отдыха.

Если внутри учетного периода работодатель уже оплатил нерабочие праздничные дни, то по окончании учетного периода ему не нужно оплачивать их как сверхурочную работу. В Решении Верховного Суда РФ от 30.11.2005 N ГКПИ05-1341 дается разъяснение по этому случаю: «Поскольку правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании ст. 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.