Расчетно-платежная ведомость (форма N T-49). Расчетная ведомость (форма М Т-51). Платежная ведомость (форма N Т-53)

Применяются для расчета и выплаты заработной платы работникам организации.

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

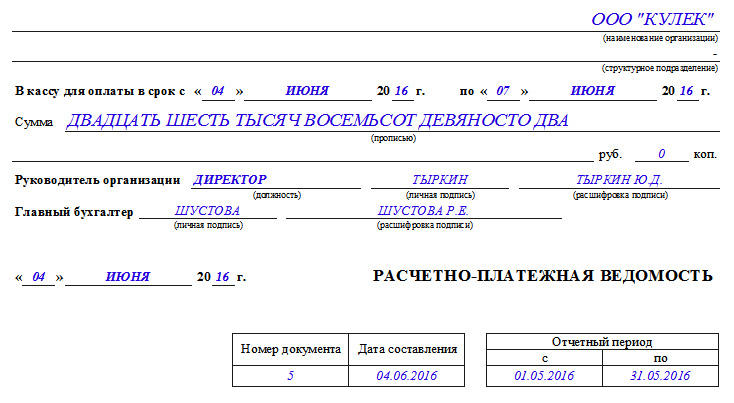

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка «Депонировано». При необходимости в графе «Примечание» формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Расчетно-платежная ведомость по форме № Т-49

Когда применяется форма Т-49

Форму Т-49, утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1, применяют для расчета зарплаты в организациях, имеющих небольшую численность персонала и выплачивающих зарплату наличными. Она включает в себя графы для подписи, поэтому одновременно является и платежной ведомостью. При использовании формы Т-49 другие документы (расчетная ведомость по форме Т-51 или платежная ведомость по форме Т-53) не составляются.

Эксперты КонсультантПлюс разъяснили нюансы выплаты зарплаты из кассы:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для применения форма Т-49, относящаяся к унифицированным, обязательной не является и может заменяться иным самостоятельно разработанным документом аналогичного назначения. Однако она привычна в использовании и содержит все поля, которые могут оказаться необходимыми для заполнения. Это обусловливает ее востребованность, несмотря на необязательность применения.

Бухгалтерия работодателя, принявшего решение о применении формы Т-49, делает расчет заработной платы на ее бланке ежемесячно в обычном порядке на основании исходных данных, необходимых для начисления зарплаты:

Как заполнять форму Т-49

Заполнение формы Т-49 начинается с основной таблицы, содержащей расчет зарплаты. После подведения и проверки итогов расчета заполняется заголовочная часть, в которой указываются:

Заполненная и подписанная руководителем и главным бухгалтером форма Т-49 передается в кассу для выдачи денег. По завершении выдачи напротив фамилий лиц, не получивших деньги в отведенный для выплаты срок, кассир ставит запись или штамп «Депонировано». Сюда же можно внести запись о реквизитах доверенности, если выплата осуществлена по ней.

Затем заполняются строки под основной таблицей формы Т-49, в которых раздельно записываются суммы выданных и депонированных средств, реквизиты расходного кассового ордера на выданную сумму и ставятся подписи (с расшифровками) кассира, выдавшего деньги, и бухгалтера, проверившего правильность оформления документа.

Форма Т-49, по которой завершена выдача денег, хранится в бухгалтерии.

На нашем сайте вы можете скачать образец заполнения формы Т-49.

Где найти форму Т-49

Форму Т-49 можно скачать на нашем сайте.

Итоги

Форма Т-49 совмещает в себе расчетную ведомость и ведомость на выплату денег работникам. Она удобна и не сложна в заполнении, поэтому многие работодатели в качестве первичного документа по зарплате используют именно ее.

Форма Т-49. Расчётно-платежная ведомость

Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. Стоит отметить, что наиболее целесообразно использовать расчетно-платежную ведомость на малых предприятиях, в крупных же компаниях лучше заполнять платежную и расчетную ведомости отдельно.

Кто заполняет бланк расчётно-платёжной ведомости

Расчетно-платежная ведомость является первичным бухгалтерским документом, поэтому ее оформление входит в компетенцию специалиста бухгалтерского отдела. Основанием для составления ведомости является табель учета рабочего времени работников, который обычно ведет кадровик или секретарь организации. Документ имеет регулярный характер и оформляется один раз в месяц (перед выдачей зарплаты).

Порядок оформления расчётно-платёжной ведомости

Прежде чем выдать заработную плату, ответственный сотрудник предприятия проверяет табель учета рабочего времени, который затем передается в бухгалтерию. Далее бухгалтер вносит необходимые данные на титульную страницу и в таблицу, подписывает ведомость сам и отправляет ее на утверждение руководителю компании, затем передает ее кассиру.

Хранится расчётно-платёжная ведомость в архиве, как и все документы предприятия.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Когда применяется расчётно-платёжная ведомость

Бланк ведомости заполняется в тех случаях, когда заработная плата передается через кассу предприятия, путем выдачи работникам наличных денежных средств.

В случаях перечисления на банковские счета и карты работников используются другие документы.

Правила составления и оформления расчётно-платёжной ведомости

На сегодняшний день ведомость может составляться в свободной форме или по разработанному внутри предприятия шаблону (в этом случае документ должен быть зарегистрирован в учетной политике фирмы). Многие предприятия по старинке предпочитают использовать ранее обязательный к применению бланк Т-49. Это связано с тем, что данная форма включает в себя все необходимые сведения и имеет удобную и понятную структуру.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя и перепроверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо.

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

Далее в ведомость прописью вносятся:

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

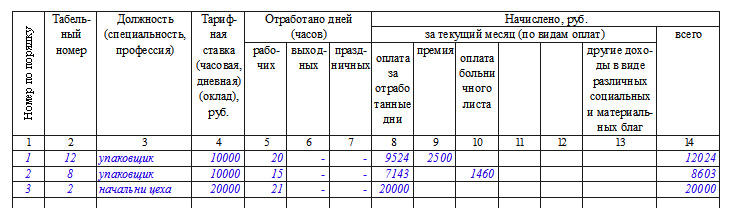

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,

во второй – его табельный номер (находится в личной карточке),

в третьем — должность (в соответствии со штатным расписанием).

В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).

С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.

Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).

В десятую графу вписываются данные о выплатах по больничному листу,

с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

В четырнадцатой графе следует указать общую сумму начисления.

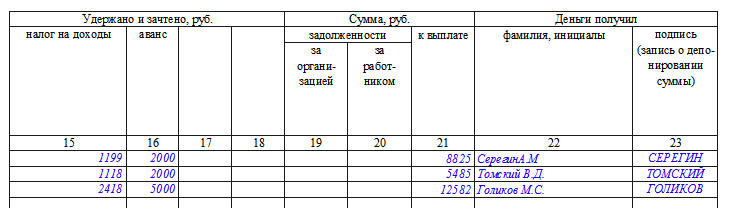

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Платежная ведомость

В платежной ведомости указываются только табельный номер работника, его фамилия, имя и отчество, сумма выплаты, причитающейся к выдаче на руки, и выделяется графа для расписки в получении денег.

Форма платежной ведомости

Платежная ведомость заполняется по форме, утвержденной Постановлением Госкомстата России от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (форма N Т-53).

Платежная ведомость составляется в одном экземпляре в бухгалтерии.

Следует заметить, что по платежной ведомости (расчетно-платежной ведомости) осуществляется выплата заработной платы лицам, состоящим в списочном составе штата хозяйствующего субъекта.

Выплаты по гражданско-правовым договорам или договорам возмездного оказания услуг учитываются отдельно.

Преимущества использования платежной ведомости

По одной платежной ведомости можно выдавать зарплату нескольким сотрудникам.

И еще одно преимущество платежной ведомости заключается в том, что выплата по платежной ведомости может проводиться в течение нескольких дней.

Порядок заполнения платежной ведомости

Платежная ведомость состоит из трех частей:

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

в графе 1 надо указать порядковый номер сотрудника.

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

в графе 3 надо указать фамилию, имя и отчество сотрудника.

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Кто может производить выплату наличных денег по платежной ведомости

Непосредственную выплату денежных средств по платежной ведомости может осуществлять кассир или другой работник, назначенный распоряжением руководителя предприятия или индивидуальным предпринимателем.

При этом это лицо должно быть в обязательном порядке ознакомлено со своими правами и обязанностями.

С документами, содержащими информацию о правах и обязанностях, работник должен быть ознакомлен под роспись перед допущением к работе.

Предприниматель или руководитель юридического лица вправе и самостоятельно производить выплаты.

Регистрация платежных ведомостей

Все платежные ведомости регистрируются в журнале, который заводится в организации на один год и хранится в ней пять лет.

Журнал регистрации платежных ведомостей ведется работником бухгалтерии.

Составляется регистр бухгалтерского учета на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме «Зарплата и кадры».

Порядок заполнения расчетной ведомости по форме Т-51

Зачем нужен формуляр Т-51

Форма Т-51 создана для расчета размера выплат работникам. Наряду с ней для работы с зарплатой сотрудников также введены формы:

Подробнее о форме Т-49 прочитайте в нашей статье. А о форме Т-53 можно узнать здесь.

Посмотрите в чём отличие Т-51 Расчетная ведомость от прочих формуляров:

Внедрение ведомости Т-51 в документооборот — это обязанность или право работодателя?

Обязательно иметь или форму Т-51, или форму «Расчетно-платежная ведомость». Эти ведомости относятся к первичке, по которой вычисляют зарплаты сотрудников; в них происходит расчет выплат работникам с учетом всех надбавок и удержаний.

Вносят параметры в бланк расчетной ведомости Т-51 исходя из данных:

Наряду с расчетной ведомостью по форме Т-51 всегда положено иметь:

Что делать, если день выплаты зарплаты пришелся на выходной? Решить эту проблему поможет наша статья «Можно ли выплатить зарплату в выходной день?».

Действующий бланк формуляра

Актуальный бланк Т-51 утвержден постановлением Госкомстата РФ от 05.01.2004 № 1.

Применять образец ведомости Т-51 из озвученного постановления необязательно. Использование исключительно унифицированных бланков требуется только для некоторой первички. Расчетная ведомость к таковой не относится. Поэтому допустимо форму Т-51 взять за основу и доработать в соответствии с потребностями организации. Важно при этом сохранить все обязательные для первичного документа реквизиты.

Вести формуляр можно на бумаге, но сейчас такое встречается редко. В массе своей это делается с использованием программного обеспечения.

Сохранять расчетную ведомость положено в течение 6 лет. Если же в организации нет лицевых счетов сотрудников, то Т-51 хранят не менее 50/75 лет.

О сроках хранения документов читайте в статье.

Скачать бланк в word расчетной ведомости Т-51 можно, кликнув по картинке ниже.Там же можно бесплатно скачать форму Т-51 «Расчетная ведомость» с внесенными параметрами:

Ниже покажем на образце заполнения расчетной ведомости Т-51, как корректно вносить данные в формуляр.

На основании ведомости Т-51 заполняют расчетный листок для работника. Оформите пробный бесплатный доступ к «КонсультантПлюс» и получите пошаговый алгоритм работы с расчетными листами.

Внесение параметров в форму Т-51

Для начала покажем структуру образца заполнения формы Т-51.

Форма состоит из двух блоков:

Страница 1

Образец заполнения формы Т-51, страница 1:

Датой составления расчетной ведомости Т-51 может не быть крайнее число месяца, так как сроки ее составления не регламентированы. Составить ведомость следует не ранее, чем закончится отчетный месяц, и не позднее даты выплаты заработной платы. В этот промежуток и должна попадать дата составления ведомости.

Страница 2

Данный раздел представляет собой таблицу, в которую вносят основные данные, необходимые для расчета заработной платы за месяц. Итоговый столбец таблицы — сумма, которую получит работник на руки по итогам месяца, как правило, с учетом уже выплаченного аванса.

Рассмотрим каждый столбец подробнее:

Образец таблицы, страница 2:

Завершает расчетную ведомость подпись ответственного лица с указанием должности и Ф.И.О.

Итоги

Расчетная ведомость помогает рассчитывать выплаты нанятому персоналу. Наряду с ней должны применяться формуляры для выдачи заработной платы. В Т-51 отражаются все начисленные в пользу работника суммы, обязательные удержания и итоговые суммы к выплате.