Беспроцентный период Тинькофф Платинум

После кредитного лимита по карте, второй по значимости опцией по праву считается льготный период. Портал Бробанк.ру расскажет о длительности грейс-периода по картам Тинькофф, а также об условиях их правильного использования.

Что такое льготный период карте Тинькофф

Льготный период (он же — грейс-период) — это промежуток времени, в течение которого клиент пользуется заемными средствами без уплаты процентов банку. Состоит он из двух частей:

Принцип работы этой опции по большинству кредитных карт одинаковый. Различается только длительность льготного периода. При этом отчетный период, как правило, составляет месяц. Льготный беспроцентный период может увеличиваться в зависимости от условий по конкретному продукту.

Опция начинает действовать только при условии расхода средств кредитного лимита. Если клиенту использует на покупки собственные средства, либо не пользуется картой вовсе, то необходимость в беспроцентном периоде отпадает.

Как работает льготный период

Для минимизации расходов по кредитной карте, рекомендуется попытаться понять, как именно работает схема с грейс-периодом. За пример можно взять самую популярную длительность — 55 дней.

Клиент получил карту Тинькофф Банка 5 мая. В течение всего последующего месяца (не календарного, а 30 дней, следующих друг за другом) держатель совершает покупки на общую сумму в 50 000 рублей. 5 июня банк присылает выписку с итогом по сумме задолженности — 50 000 рублей, и датой платежа — 30 июня.

На примере видно, что у клиента есть ровно 55 дней на погашение задолженности с момента совершения первой покупки. Это и есть тот самый льготный период. При этом важно понимать, что чем ближе дата окончания отчетного периода, тем меньше времени остается у клиента на погашение задолженности. Пример:

Исходя из этого примера, становится видно, что чем ближе дата покупки к дате окончания отчетного периода, тем меньше времени остается на погашение задолженности. Следовательно, на выплату долга по карте у клиента есть от 25 до 55 дней (при льготном периоде в 55 дней).

Как правильно рассчитать сумму задолженности за конкретный период

Отчетный день (конец отчетного / расчетного) периода указывается в пин-конверте. В примере выше — это 5 число каждого месяца. От этой даты начинает отсчет беспроцентный период — 25 дней. Соответственно, крайней датой внесения платежа будет 30 число.

Важно знать: По покупкам, сделанным после получения выписки (на примере — после 5 числа) отчет придет только в следующем месяце. К примеру, 5 июня клиенту приходит выписка с суммой задолженности в 50 000 рублей, а 6 июня он тратит по карте еще 10 000 рублей.

Чтобы не уплачивать проценты банку, клиент до 30 июня вносит сумму из выписки (50 000 рублей), а 10 000 рублей можно не учитывать. Они придут в выписке от 5 июля. При этом задолженность по карте может погашаться сразу. В этом случае в отчетный день клиент получит выписку с отсутствием долга.

Льготный период кредитной карты Тинькофф Платинум

Тинькофф Платинум — один из самых популярных продуктов Тинькофф Банка. Длительность беспроцентного льготного периода по этой и другим картам составляет до 55 дней. Формулировка «до 55 дней» используется с той целью, чтобы не вводить клиентов в заблуждение.

Если банк станет гарантировать льготный беспроцентный период в 55 дней, это означает, что на погашение задолженности за каждую покупку у клиента будет именно столько времени. То, что это не так, — видно из приведенного примера работы этой опции. Чем ближе дата покупки к концу отчетного периода, тем меньше у клиента остается времени на погашение долга по карте. Поэтому Тинькофф Банк прописывает данное условие в таком виде, чтобы оно не выглядело как фиктивная реклама.

Чтобы по карте Тинькофф Платинум действовал льготный период, необязательно вносить сразу всю сумму из выписки. Достаточно сделать минимальный платеж (до 8%). На остаток задолженности будут начисляться проценты, а покупки во весь следующий месяц будут беспроцентными. Если и в следующий период клиент внесет только минимальный ежемесячный платеж, то задолженность за два месяца суммируется банком.

На какие операции распространяется беспроцентный период

Для правильного пользования опцией важно уточнять, на какие именно операции она распространяется. Льготный период кредитной карты Тинькофф не подпадает под снятие наличных — это основной момент. Если держатель снимает кредитные средства с баланса карты, то с первого дня начинает отсчет повышенная процентная ставка.

По карте Платинум стандартный процент за совершение покупок (вне грейс-периода) составляет 12-29,9% годовых. При снятии наличных ставка повышается до 30-49,9%. Ставка будет действовать до полного погашения задолженности.

Беспроцентный период прерывается при совершении операций, приравненных к снятию наличных. Такие правила действуют по каждой кредитной карте Тинькофф Банка. В перечень не рекомендованных к совершению операций включены:

К каждой карте перечень не рекомендованных операций указывается в договоре. Помнить все операции — нет смысла. Достаточно совершать покупки с карты в магазинах, расплачиваться в кафе и ресторанах, оплачивать заправку автомобиля или услуги такси. Если до совершения операции возникают сомнения по поводу ее попадания в грейс-период, рекомендуется уточнять информацию в службе поддержки Тинькофф Банка.

Как рассчитывается льготный период на кредитной карте Тинькофф под 0%

Для использования кредитных средств под 0% (условий рассрочки), банк, без требует соблюдение условий предоставления кредита в соответствии с порядком погашения ежемесячных платежей. Для того, чтобы не нарушить порядок использования необходимо изучить порядок предоставления льготного периода и своевременно оплачивать образовавшуюся задолженность.

Общие тарифы по кредитной карте Тинькофф 55 (120) дней

| Лимит кредита | до 700 тыс. ₽ |

| Процентная ставка (вне периода льготного кредит.) | За покупки — 12-29,9%; снятие наличных — 30-49% годовых |

| Льготный период (продолжительность) | 55 дней — на любые покупки; 120 дней — погашение кредитов в других банках; до 12 месяцев — на покупки в рассрочку |

| Тариф на обслуживание | 590 ₽ /год |

| Минимальный ежемесячный платёж | Максимум 8% от задолженности (определяется индивидуально) |

| Возврат кэшбэка бонусов | 1% за любые покупки; 3-30% по спец. предложениям (1 бонус — 1 рубль) |

| Снятие наличных | 2,9% от суммы + 290 ₽ |

| Стоимость доп. карты, обслуживание | о ₽ |

| Доставка карты | 0 ₽ за 1-7 дней |

| Неустойка при неоплате кредита на просроченную задолженность | 20 % годовых |

Как рассчитывается льготный период 55 (120) дней

Для получения льготного периода с условием рассрочки (0%), банк, вместе с порядком тарификации (использования средств с условием включения в льготный период) учитывает выполнение оплаты образовавшейся задолженности в указанный срок.

Для получения условий 55 (120) дней без процентов, банк даёт возможность использования суммы кредита при условии возврата суммы займа не позднее 25 дней после получения выписки.

Тесть, чем раньше будет использована сумма с момента получения выписки (или даты расчётного периода, установленной при оформлении карты), тем срок более приближается к 55 (120) дням льготного периода.

Для этого, банк предоставляет своевременны выписки и смс информирование по датам и суммам ежемесячных платежей.

Что будет если вовремя не вернуть сумму кредита

Если после получения выписки проходит 25 дней и в этот период не вернуть использованную сумму кредита (указанную в выписке) то, банк начислит проценты за использования кредита с момента образования задолженности — то есть так, как будто льготного периода не было.

Как включить использованную сумму в льготные условия кредитования (0%)

Банк разделяет способы использования кредитных средств и разделяет их на условия подходящие под льготное кредитование и те, которые не включаются в 0%. Под условия льготного кредитования подходят только:

Для упрощённого понимания, все покупки совершаемые в продуктовых, одежда, строительство, техника и др. приобретаемое в торговых точках (оплаченное данной картой) относится к льготному кредитованию. Операции которые банки рассматривают как попытки вывести средства в наличные или обменять на валюту других систем, банк рассматривает как снятие.

Кредитная карта Тинькофa — стоит ли её оформлять?

Изучив тарифы и условия кредитки, можно сделать выводы, что она действительно предоставляет условия рассрочки на кредитных картах Тинькофф 55 (120) дней под 0%, но при этом, нужно должное внимание уделить условиям кредитования (использования карты для оплаты товаров и услуг не относящихся к снятию наличных) и вовремя возвращать использованную сумму на карту (на основе выписки банка).

Алгоритм расчёта льготного периода по кредитной карте Тинькофф

Все кредитные карты от банка Тинькофф имеют так называемый льготный период, достигающий 55 дней с момента использования кредитных средств. Этот временной промежуток позволяет при выполнении всех необходимых условий пользоваться беспроцентными кредитными средствами. Поэтому держателям подобных карточек необходимо знать, как рассчитывается льготный период по кредитной карте Тинькофф Банка.

Почему не нужно снимать с кредитки наличные

Важно отметить, что не следует без реальной необходимости пользоваться наличными средствами, снятыми с кредитки Tinkoff, так как это крайне невыгодная операция для клиентов банка. У этого банка нет собственной сети банкоматов и платежных терминалов, поэтому пользователям придется платить дополнительную комиссию при использовании банкоматов, не входящих в партнерскую сеть Tinkoff. Кроме того, при снятии кредитных средств в виде наличных денег необходимо заплатить 2,9% от суммы транзакции, а также дополнительно 290 рублей в качестве комиссии за проведенную операцию.

Простой расчет показывает, что ставка процентов за использование кредита при обналичивании кредитных средств будет существенно выше, чем при проведении безналичных транзакций.

Если резюмировать, то можно сделать простой вывод о том, что обналичивание кредитки абсолютно невыгодная операция, из-за которой придется платить дополнительную комиссию и повышенные проценты. Поэтому рекомендуется пользоваться кредиткой только для безналичных расчетов.

Правильный расчет беспроцентного периода по кредитной карте Тинькофф Банка

Для начала перед тем, как узнать, как должен рассчитываться льготный период по кредитке, необходимо помнить о том, что после оформления и активации кредитной карты Тинькофф Банка с нее будет списано несколько сотен рублей, в зависимости от типа карточки, в качестве платы за годовое обслуживание этого банковского продукта. На подобную операцию льготный период работать не будет. По этой причине проценты по этой операции будут начисляться уже на следующий день. В этом случае необходимо действовать быстро и желательно гасить сразу этот долг для того, чтобы избежать необходимость уплаты дополнительных процентов.

Также важно детально изучать договор при получении кредитки и ознакомиться с действующей тарифной сеткой. Нужно обращать внимание на расчетную дату, которая является началом для расчетного периода по карте. Поэтому узнать расчетный период несложно. Если, к примеру, в подписанном договоре расчетная дата – это 5 июня, то временной промежуток с 5 июня по 5 июля будет расчетным промежутком. В последний день этого периода в автоматическом порядке банковская система будет формировать клиенту отчет о его тратах и отправлять этот документ ему на электронную почту. Исходя из этого нужно всегда четко рассчитывать сроки при использовании кредитки, чтобы избегать дополнительных процентов.

По мнению некоторых клиентов банка, льготный период начинается с момента совершения покупки или с начала месяца, что является ошибкой.

Также всегда нужно обращать внимание на наличие дополнительных банковских услуг, таких как страхование, СМС-информирование и так далее. Но ими можно не пользоваться, если они не нужны. При этом они могут быть отключены самим пользователем через личный кабинет системы интернет-банкинга. Если посчитать, то за год плата за дополнительные услуги превращается в серьезную сумму, поэтому если есть желание сэкономить, то их лучше отключить.

В том случае, если у клиента банка по каким-то личным причинам нет финансовой возможности для полного погашения долговых обязательств перед банком Tinkoff, то ему необходимо заплатить минимальный платеж, размер которого составляет 6% от размера расходов. Узнавать информацию о размере минимального платежа, а также о количестве израсходованных средств с кредитки можно с помощью телефона, путем обращения в службу клиентской поддержки.

Что такое расчетный период

Расчетный период по кредитке от банка Tinkoff представляет собой временной промежуток, в рамках которого проводятся операции с использованием кредитных средств кредитной карты при последующем формировании выписки-счета. Процесс вычисления расчетного промежутка начинается с момента активации карты. Его длительность составляет один месяц.

После того как истечет расчетный период, наступает период платежей. Этот временной отрезок длится 25 дней. В том случае, если клиент банка сможет погасить имеющуюся у него задолженность по кредитной карте, то ему не будут насчитываться проценты за использование кредитных средств. Иначе говоря, человек должен успеть погасить долг перед финансовой организацией в рамках действия льготного периода, чья суммарная длительность составляет 55 дней.

С первого дня начала действия платежного периода банк формирует своему клиенту выписку-счет и направляет этот документ ему для ознакомления. После получения выписки-счета человек может выбрать удобный для него способ погашения существующего долга.

Когда погашать кредитку, чтобы не платить проценты

Льготный беспроцентный промежуток использования кредитной карты начинается с момента начала расчетного срока по карте. В том случае, если человек приобрел товар или оплатил услугу с помощью кредитной карточки в конце расчетного срока, то льготный период будет сокращен. Большинство людей ошибочно считает, что льготный период в 55 дней распространяется на все финансовые операции, но это далеко не так. Количество дней беспроцентного периода будет составлять 55 дней в том случае, если транзакции проводились в первый день расчетного периода.

Если человеку не удалось полностью выплатить долг по карте в рамках льготного периода, то ему будут начисляться проценты за использование кредитных средств.

Важно! Как отмечают клиенты Тинькофф, все средства при погашении кредитки поступают на нее мгновенно. При этом нельзя забывать о возможности возникновения технических неполадок, которые приводят к задержкам. Подобная ситуация будет расцениваться кредитной организацией в качестве просрочки, и, кроме процентов по кредиту, пользователю будет начислен штраф. Поэтому рекомендуется вносить средства на карточку за несколько дней до конечной даты внесения обязательного платежа.

Пример расчета льготного периода

Изучим метод того, как можно рассчитать длительность беспроцентного временного промежутка по кредитке Tinkoff на простом примере. К примеру, человек получил кредитную карточку 4 августа, активация была произведена в этот же день. Это будет означать, что с карточки автоматически будет списано 590 рублей за годовое обслуживание. В том случае, если не погасить в этот же день этот платеж, то финансовая организация возьмет с клиента дополнительный процент, размер которого будет составлять 1/12 от стандартной процентной ставки по кредитным картам.

В соглашении между клиентом и банком в качестве расчетной даты будет указано 4 число каждого месяца. В независимости от того, когда человек будет проводить транзакции с картой, он получит 4 числа подробный отчет от банка. Так, к примеру, если оплата по карте будет проведена 26 августа, то платежный период будет начинаться с этой даты.

Льготный период по кредитным картам от Тинькофф Банка составляет 55 дней, из которых 25 дней отводится клиенту для погашения предыдущего расчетного отрезка без необходимости оплаты процентов. Иначе говоря, до 29 сентября человек должен полностью погасить долг по карте, чтобы избежать оплаты процентов.

Для того чтобы минимизировать вероятность возникновения просрочек по платежам по техническим причинам, рекомендуется заблаговременно вносить деньги на карту. Таким образом, можно исключить проблемы с поступлением средств.

Льготный период карты Тинькофф

Льготный период — это так называемый «грейс-период» по кредитной карте, в течение которого вы можете пользоваться деньгами банка Тинькофф практически бесплатно. Вам не начисляется процент, сколько потратили — ровно столько же и вернете.

Понятие льготный период распространяется на кредитные карты, ведь только в этом случае вы пользуетесь чужими деньгами. По дебетовой карте вы расходуете свои собственные средства. Исключение: если к дебетовой карте подключен овердрафт.

Какой льготный период на самом деле?

Какова же длительность срока, в течение которого к вам не применяется кредитный процент?

В банке Тинькофф 2 десятка кредитных карт, в основном они все тематические (т.е. спозиционированы для конкретных магазинов (Ламода, Алиэкспресс, eBay, Ulmart) или для действий (авиаперелетов, игр, автомобилистов). Среди них особняком и номером один стоит универсальная кредитка Platinum.

Так вот для них всех банк объявил беспроцентный период — до 55 дней на любые покупки.

P.s. Что значит до 55? Может быть меньше, какой точно? На эти вопросы мы дали ответы ниже, в подразделе «Как рассчитать».

Именно на покупки, потому что если вы снимете наличные, переведете деньги на другую карту или отправите деньги на счет в другом банке — то на такие операции льготный период не действует, а наоборот сразу же увеличивается процентная ставка.

Льготный период состоит из:

Как рассчитать льготный период?

Расчет льготного срока в банке Тинькофф (точнее начало отсчета) происходит не от момента совершения первой покупки, а от расчетной даты (или от даты выписки).

Расчетная дата = дата выписки = начало расчетного периода

Не совершайте типичную ошибку: начало расчетного льготного периода — это не первое число месяца, и не дата первой покупки.

В примере ниже (на рисунке):

Ваша дата выписки указана как 21 число месяца. Сегодня 25 июля. По факту на траты вам осталось 27 дней. Дата следующей выписки 21 августа. С 21 августа по 13 сентября — ваш платежный период, в течение которого сумма долга должна быть возвращена полностью. До копейки. Последний день беспроцентного периода — 13 сентября.

Таким образом, беспроцентный период начинается и идет независимо от вашей покупки, точно по дате выписки. Чем позже вы делаете покупку от даты выписки, тем меньше ваш беспроцентный период длится (в примере выше 51 день: 27 дней на траты, 24 на возврат (последний день не берем). Поэтому фраза 55 дней не совсем верна и срок сильно зависит от вас лично, от ваших покупок.

По ссылке https://www.tinkoff.ru/cards/credit-cards/tinkoff-platinum/service/ (спуститесь вниз по странице до подраздела «Как работает беспроцентный период») вы можете перейти на форму расчета (которая на фото), установить свою дату выписки бегунком и посмотреть свои даты.

Если вы не успеете внести всю сумму до окончания платежного периода, возникнет долг сверх суммы основного долга (проценты по долгу). Это так называемый минимальный платеж 6%.

Информация поступит от банка вам на электронную почту и на телефон как смс. Примерный вид будет такой (для e-mail):

Рекомендации

В выписке будут указаны сроки погашения, минимальный платеж по кредитному долгу (если он возник, т.к. вы не погасили всю сумму в льготный период), размер платежа. Куда именно вам присылать выписку, вы указываете изначально сами в анкете на кредитную карту: по e-mail, по обычной почте, курьером или даже будете забирать сами. Все эти выписки будут также находиться в Личном кабинете Тинькофф. Регулярные платежи без задержек — это банк любит, от этого вам никуда не деться.

Важное видео про беспроцентный период в Тинькофф

Дополнительное видео от специалиста про Льготный период

Сколько длится беспроцентный период Тинькофф

Очень удобным сервисом, предлагаемым банками, стал беспроцентный период при использовании заёмных средств. Правила его использования просты и понятны. При своевременном возврате средств, в указанные банком сроки, проценты за использования кредитных денег не взимаются. Это не обозначает, что кредитное учреждение не получает доход от заимствования.

Неоплата процентов клиентом покрывается отчислениями торговых точек за использование безналичных платежей. В результате чего получателями выгоды являются все участники оборота денежных средств: заёмщики, банки, торговые сети. Один из ведущих банков России Тинькофф предлагает эту услугу со сроком периода использования займа на 55 дней.

Что значит «Беспроцентный период»

Срок бесплатного пользования кредитными средствами называется беспроцентным периодом. Каждый банк сам определяет и ограничивает время беспроцентного пользования заёмными деньгами. У Тинькофф этот период составляет 55 дней. За это время клиенту предоставляется возможность оплачивать покупки кредитной картой и к окончанию льготного периода полностью возместить заимствованную сумму. При условии соблюдения всех правил, беспроцентный период карты тинькофф платинум осуществляется без осуществления оплаты за услугу.

Льготный период кредитной карты от тинькофф распространяются только на покупки безналичным способом и некоторые платёжные операции. В случае снятия наличных или при проведении перевода с кредитки грейс-период прекращает действие и взимается процент за пользование кредитом. Если условия беспроцентного пользования деньгами нарушены не были, то в течение 55 дней можно пользоваться деньгами бесплатно. Но до окончания срока сумма должна быть полностью восстановлена на счету. В случае задержки восполнения счёта, банком сразу же будут начислены проценты за просрочку.

Рассчитывать самостоятельно сроки беспроцентного периода не нужно. Данные о дате и сумме платежа отражаются в личном кабинете клиента, при подключении мобильного приложения Тинькофф. На сайте банка можно воспользоваться калькулятором периода без процентов. Кроме этого вся информация указывается в ежемесячной выписке, предоставляемой банком.

После выставления банком ежемесячной выписки начинает отсчёт новый расчётный период. С его возникновением возобновляется действие периода без начисления процентов. Срок грейс-периода отсчитывается со следующего дня после получения платёжного документа и составляет 55 дней. Для того чтобы не платить проценты, не нужно производить никакие расчёты, достаточно внести заимствованные деньги до окончания срока указанного в выписке.

Дата начала и конца бесплатного пользования заемными средствами у всех клиентов разная и зависит от даты оформления кредита. Конец периода беспроцентного пользования деньгами это дата, до которой нужно погасить всю сумму займа, чтобы не оставалось никаких задолженностей. Дата периода остаётся неизменной на протяжении всего срока кредитования. При этом должны быть соблюдены основные условия бесплатного использования заимствования: оплата обязательного минимального платежа за предыдущий период и своевременное внесение всей суммы на счёт.

Правила использования грейс-периода

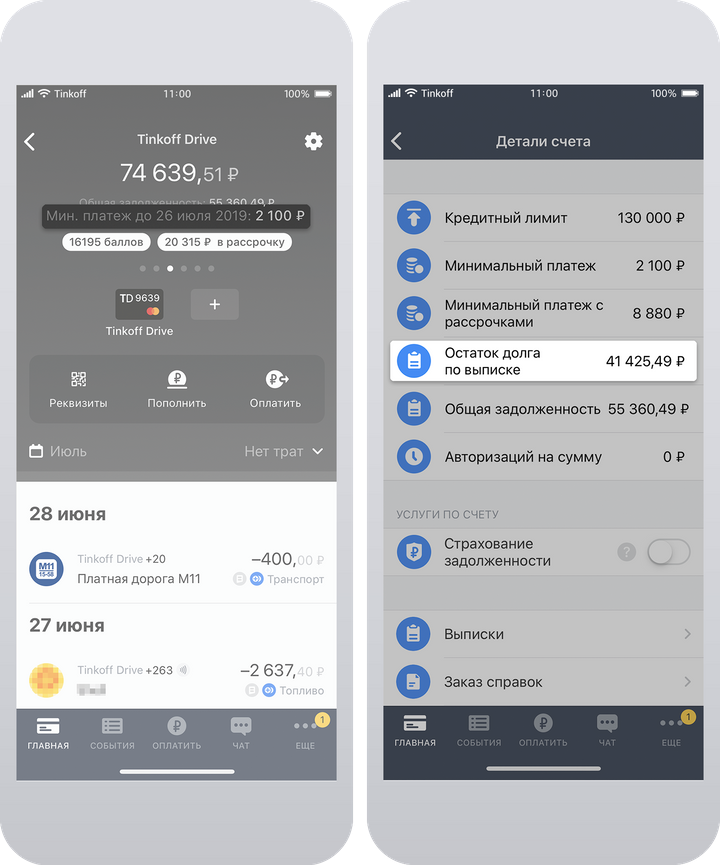

Беспроцентный период в тинькофф позволяет бесплатно пользоваться деньгами банка при своевременном возврате денежных средств. В приложении банка нужно создать личный кабинет и отслеживать информацию о движении средств. Основная информация для заёмщика при использовании грейс-периода находится в строке «Остаток долга по выписке».

За льготный период от тинькофф платинум можно расплачиваться за покупки кредиткой и по окончании расчётного периода банк пришлёт на страничку личного кабинета выписку с информацией о сумме задолженности с напоминанием даты погашения. Главное вовремя погашать задолженность. Если всё-таки погасить долг в указанные сроки не получилось, нужно внести минимальный платёж.

В этом случае за прошедший период банк начислит проценты за пользование кредитными деньгами, но сохранит за клиентом право бесплатного использования займа в следующем отчётном периоде. Для этого достаточно дождаться получения следующей выписки и соблюсти правила грейс-периода. При этом необходимо помнить, что воспользоваться займом бесплатно в течение 55 дней можно, только производя безналичные оплаты по карте.

Где получить информацию о дате и сумме платежа

Использование беспроцентного срока возможно только при внесении минимального платежа на счёт кредитки. Для того чтобы не платить проценты по счёту нужно отслеживать дату внесения всей суммы долга. Если деньги внесены вовремя, можно не беспокоиться о начислении процентов. В случае просрочки будут начислены проценты за последний прошедший период.

Чтобы контролировать процесс бесплатного использования денег, для информации о дате внесения средств, нужно в разделе «Главная» приложения банка выбрать строку «Минимальный платёж до…». На страничке личного кабинета выбрав раздел «Баланс», можно увидеть строку «Дата следующего платежа», с указанием конца расчётного периода.

Проверить остаток долга можно, выполнив следующие действия:

Также информацию можно получить, написав в чат банка «Платёж для беспроцентного периода». Тинькофф- бот, получив такую команду, предоставит требуемую информацию.

В чем выгода для банка, если вы всегда пользуетесь беспроцентным периодом?

При использовании беспроцентного отрезка, деньги, недополученные в виде начисленных процентов за использование займа, покрываются отчислениями торговых сетей за использование безналичного способа оплаты покупок.

Когда гасить долг по кредитке, чтобы не платить проценты?

Чтобы пользоваться деньгами банка бесплатно, необходимо вносить деньги до того как грейс период в тинькофф, указанный в выписке, закончится

Что будет, если внести не весь платеж для беспроцентного периода?

Если не получилось восполнить всю сумму на счёту, необходимо внести минимальный платёж, для сохранения услуги беспроцентного пользования средствами в следующий расчётный период карты тинькофф платинум. В этом случае, будут начислены проценты за использование займа в прошедшем периоде, и с началом следующего возобновится использование Грейс-периода.

Что будет, если снять наличные с кредитной карты?

Если произвести снятие наличности со счёта, то со снятой суммы будут начислены проценты за использование средств. Начисление процентов начинается сразу после проведения операции. При этом проценты за снятие наличных гораздо выше процентной ставки по платежам.