Формирование постоянных и переменных расходов

Управление бизнесом – это не только получение прибыли, но и работа с издержками. Общие расходы предприятия и производства рассчитываются по простой формуле:

переменные затраты + постоянные затраты.

Проект будет работать и приносить профит, если разобраться с возможными расходами, провести детальный анализ трат.

Составление бизнес-плана

Бизнес-план необходим по нескольким причинам:

Постоянная часть работы над бизнес-планом – это расчет возможных трат. Их планируют, чтобы определить себестоимость продукции, сформировать оптовые и розничные цены, выделить наиболее или наименее доходные товары или услуги.

Основная цель планирования – увеличение прибыли. Уверенность в прибыльности проекта появится только тогда, когда четко определены цены на производство продукции, процент всех трат, уровень издержек по отношению к уровню прибыли.

Другая цель – определить точку безубыточности. Точка безубыточности – это момент, когда бизнес выходит на самоокупаемость, а расходы и доходы становятся равными.

Термины и определения переменных и постоянных расходов

Затраты предприятия классифицируют по разным признакам. Они бывают хозяйственными, производственными, прямыми, косвенными. В этой статье я подробно разбираю переменные и постоянные затраты.

Постоянные затраты являются неизменными. Они не могут зависеть от объема продукции, от количества проданных товаров или услуг. Такие траты не изменятся, даже если предприятие прекратит свою работу.

Теоретики называют такие издержки условно-постоянными, потому что в краткосрочной перспективе их рассматривают как постоянные, но даже они меняются, когда объемы производства увеличиваются.

Переменные затраты или условно переменные расходы зависят от того, какое количество продукции производится. В некоторых случаях рост переменных затрат связан с повышением качества продукта.

Например, если предприятие начинает выпускать продукцию из более качественных материалов или повышает оплату труда рабочих.

Виды постоянных расходов

Расчет таких издержек не отражается на себестоимости продукта. Их нельзя включить в стоимость напрямую. К ним относятся:

Виды переменных расходов

Эта категория издержек включается в себестоимость продукта, потому что:

К переменным затратам относят:

Виды условно переменных расходов можно также поделить на категории по нескольким признакам:

Анализ постоянных и переменных расходов

Расходы предприятия и производства — постоянная часть составления финансовой отчетности. Бухгалтерский учет содержит данные о расходах, при этом официально в бухучете нет деления на постоянные или переменные затраты.

Провести анализ постоянных и переменных затрат можно с помощью финансовой модели бизнеса, которая показывает, при каких условиях и сколько будет зарабатывать предприятие или производство.

Анализ расходов нужен для того, чтобы оптимизировать затраты бизнеса в критических ситуациях.

В 2020 году пандемия заставила в экстренном режиме пересмотреть тактику работы — сократить постоянные расходы или перевести их в состояние переменных. Тот, кто не среагировал быстро — прогорел или поставил бизнес на паузу.

Так, чтобы снять с компании риски, многие руководители снизили фиксированную часть оплаты труда работников, убрали оклад, стали платить процент с выручки или чистой прибыли.

Но в пандемию, как мы уже говорили в статье «Какой бизнес открывать в кризис», некоторый посредственный бизнес стал востребованным. Производство медицинского снаряжения, доставка еды, аренда игровых приставок, онлайн-обучение. И если сначала менеджеры получали, например, 7% с оборота 100 тысяч рублей, то с резким ростом выручки пришлось менять стратегию выплат и пересматривать финансовую модель компании, чтобы не разориться.

Пример расчета

Фактический анализ прибыли постоянных и переменных расходов обычно проводят в табличном формате с помощью приложения Excel или других бухгалтерских программ с надежной системой защиты.

Сумма заключенных договоров

ЗП отдела

Аренда помещения

Оплата услуг операторов

Оплата услуг монтажа

Оплата вебинарной платформы

Бизон

Доля автора курса

Валовая прибыль

% от выручки

Административные и коммерческие расходы

Текущие расходы

Аренда, ремонт, содержание офиса и помещений

ЗП офиса

Бухгалтерские и юридические услуги

Приобретение и обслуживание оргтехники

Связь, почтовые расходы, интернет

Банковское обслуживание

Обучение персонала

Маркетинг и реклама

ЗП отдела продаж

Упаковка

Реклама и продвижение

Прочее

Чистая прибыль Компании

% от выручки

Распределение чистой прибыли

Расходы на развитие

ИТОГ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Хочешь получать еще больше полезных материалов, информацию о бесплатных вебинарах, скидках и новых курсах Like Центра?

Оставь свой email 😉

Like Centre — это не просто компания, занимающаяся созданием образовательных курсов, это настоящее сообщество предпринимателей, которые нацелены на развитие и готовы внедрять новые подходы ведения бизнеса.

Блог Лайк Центра помогает молодым стартаперам и опытным владельцам бизнеса черпать свежие идеи, первыми узнавать об эффективных инструментах и способах масштабирования своего дела. Это платформа для смелых, инициативных предпринимателей, которые не боятся рисковать, но риск этот должен быть оправданным и обоснованным.

В блоге в свободном доступе находится информация, которая помогает:

Мир меняется очень быстро, завладеть вниманием потребителя становится не так просто как раньше. Поэтому Лайк Центр делится актуальной информацией, которая помогает держать руку на пульсе и всегда оставаться в курсе изменений на рынке. При этом не забывает и об основных постулатах — нетленном своде правил, который помогает становлению и развитию бизнеса.

Новые технологии, маркетинговые приемы, дополненная реальность, соцсети с молниеносно изменяющимися алгоритмами — все это способно поставить в тупик. Поэтому Like Centre взял на себя обязательство пролить свет на все важные аспекты построения успешной компании, которая уверенно занимает высокие позиции на современных рынках, быстро подстраивается под нестабильную обстановку и неизменно выходит на новый уровень даже в кризисное время.

Безусловно, поддержка бизнеса не строится только на статьях из блога. «Лайк Центр» предлагает и обучающие курсы ведения бизнеса, которые содержат не только полезную информацию, но и реальные кейсы по выведению компании из кризиса, максимизации ее прибыли и решению других глобальных проблем.

Обучение ведения бизнеса подойдет тем, кто готов последовательно прилагать усилия, хочет всегда оставаться в курсе последних новостей и не бояться внедрять тенденции в работу.

Like Centre blog — это база знаний, позволяющая рассмотреть проблемы комплексно, оперативно их выявить и решить. А для тех, кто готов продвинуться дальше, Лайк Центр готов оказать помощь в ведении бизнеса в Москве и любом другом регионе России.

В блоге мы много рассказываем об этом, но лучше один раз попробовать самостоятельно. За 3 дня мы дадим все инструменты, чтобы начать. Четко, структурировано. Ничего лишнего.

Постоянные и переменные издержки: что это такое и чем они отличаются – примеры, таблицы, виды и определения

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

Но производителями всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Переменные и постоянные затраты

Определение переменных и постоянных затрат

Переменные затраты (variable costs) — затраты, величина которых прямо пропорциональная объему производства, они меняются в зависимости от объема выпуска продукции. Чаще всего при обсуждении переменных затрат имеют в виду затраты на материалы и комплектующие, а также транзакционные издержки, связанные с продажей, хотя в принципе перечень переменных затрат может быть шире.

Постоянные затраты (fixed costs) — затраты, величина которых не зависит от объема выпуска продукции. Это могут быть общие затраты на содержание производства и администрации, а также другие виды расходов, не связанные напрямую с объемом выпуском продукции.

Несмотря на то, что определение переменных и постоянных затрат выглядит довольно просто, тонкости разделения затрат лежат в основе многих методов управленческого учета, финансового и стратегического анализа, поэтому на практике встречаются очень разные определения и подходы к расчету этих затрат.

Примеры переменных затрат

Типичные статьи переменных затрат:

Примеры постоянных затрат

К постоянным затратам относят, например:

Себестоимость: сложности расчета и применения

Компания планирует создать производство, которое потребует постоянных расходов на сумму 2 000 000 в квартал. Производственные мощности позволяют выпускать на этом оборудовании 1 000 единиц продукции в квартал, при этом ее цена составляет 5 000, а переменные затраты — 2 000.

Для полной загрузки производства себестоимость составит 4 000. Но если использовать эту цифру в планировании без разделения на постоянные и переменные расходы, то можно получить такие ошибки:

Очевидно, что во втором варианте расчет валовой прибыли будет неправильным для всех кварталов, где загрузка производства окажется менее 100%. Это может вносить серьезные искажения в анализ.

Анализ безубыточности

Деление затрат на переменные и постоянные применяют, например, в анализе безубыточности и построении соответствующего графика. Подробнее об этом рассказываем в статье Точка безубыточности.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Переменные и постоянные затраты: понятие, примеры, учет, анализ

Данным видом анализа пользуются консалтинговые фирмы, чтобы понять, где обычный учет дал слабину. Он отвечает на вопросы: «На что нужно обратить внимание?» и «Как восстановить прибыльность компании или отдельных подразделений?»

Деление затрат на переменные и постоянные помогает решить целый ряд управленческих задач:

Понятие переменных и постоянных расходов

В этой статье понятия постоянных и переменных затрат, расходов и издержек будут использоваться как синонимы, хотя некоторые ученые разделяют эти термины.

Переменные затраты — это те расходы компании, которые снижаются или растут вместе с объемом производства. Другими словами, чем больше продукции производит компания, тем больше ее переменные издержки и наоборот. Примерами переменных расходов могут служить сдельная заработная плата рабочих, материалы для производства, электричество для производственного оборудования, оплата за транспортировку товаров.

К постоянным издержкам относятся те расходы, которые фирма должна выплачивать всегда, независимо от того, сколько продукции она производит. Постоянные затраты есть даже тогда, когда продукция не выпускается вовсе. К ним относятся заработная плата управленческого аппарата, электричество офисных помещений, амортизация, аренда и др.

Виды затрат

В бизнесе очень сложно найти “чистые” переменные и постоянные расходы. Подобное деление применяется для упрощения анализа. Видами переменных и постоянных затрат в реальной жизни являются условно-постоянные и условно-переменные затраты.

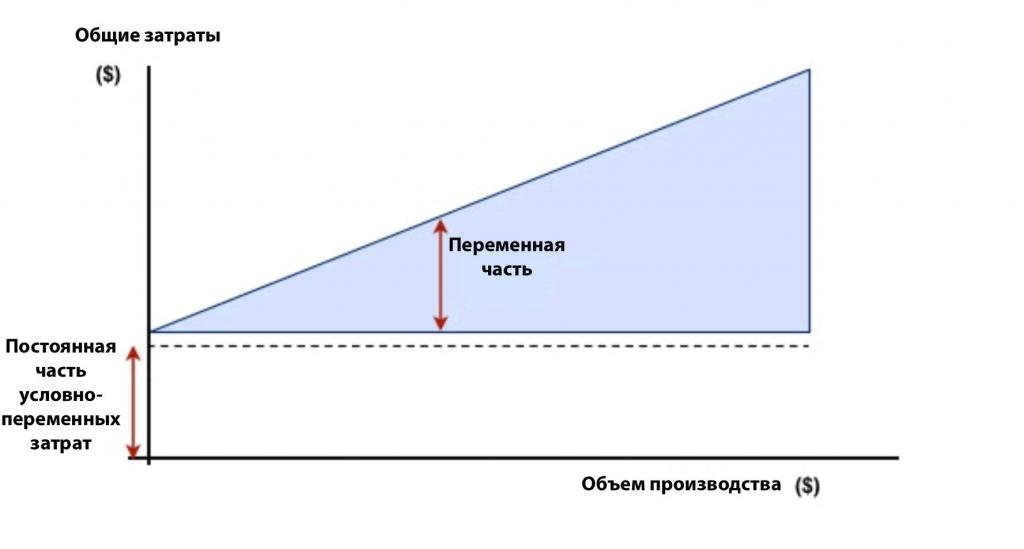

Графическое изображение переменных и постоянных затрат

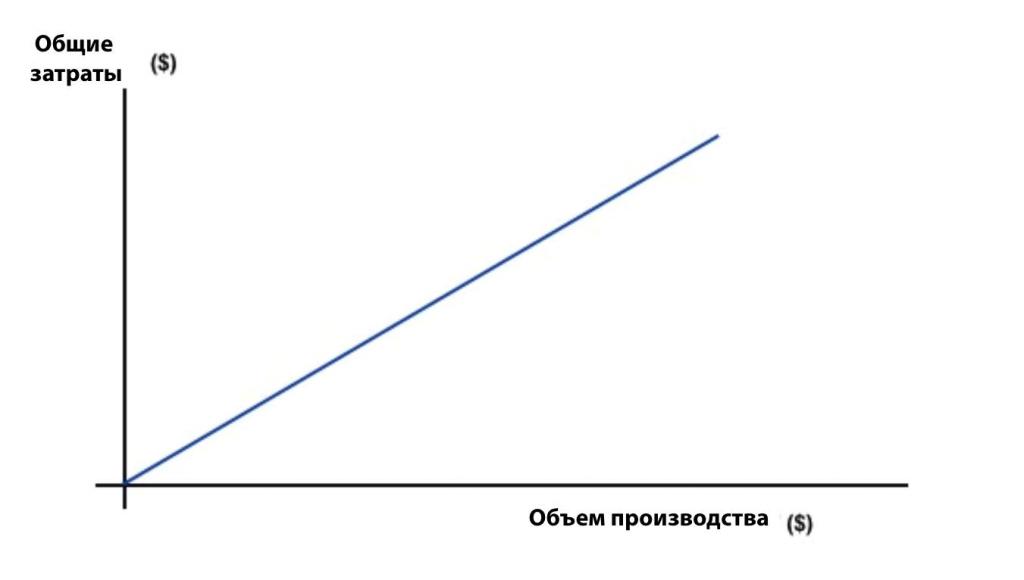

Переменные затраты на графике выглядят как прямая линия. Исходной точкой является начало координат, поскольку при нулевом производстве переменные затраты равны нулю. Графиком принято считать линейную функцию вида:

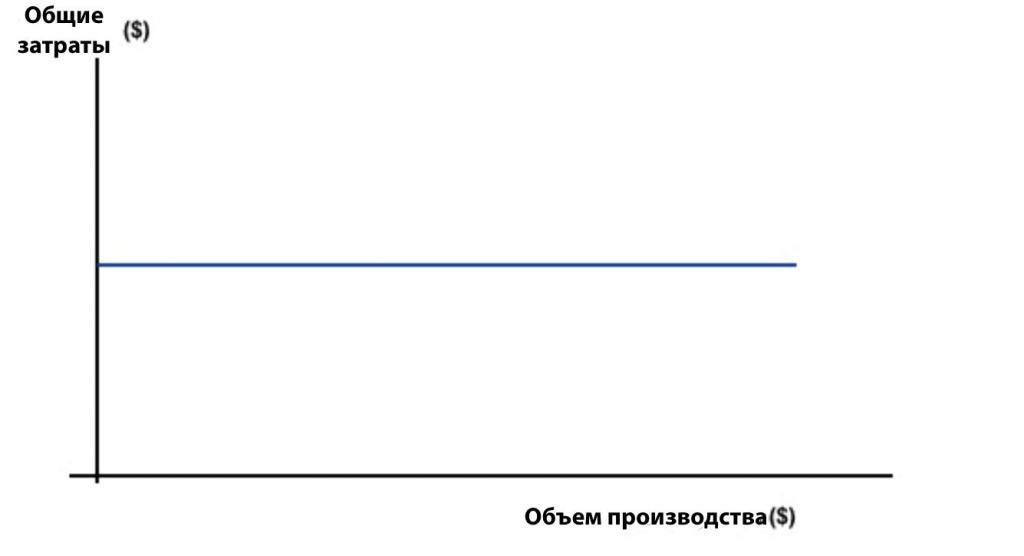

График постоянных затрат также прямая, но не из начала координат, а параллельная горизонтальной оси. Это связано с уже описанными особенностями постоянных издержек. Уравнение имеет вид:

Временной интервал анализа

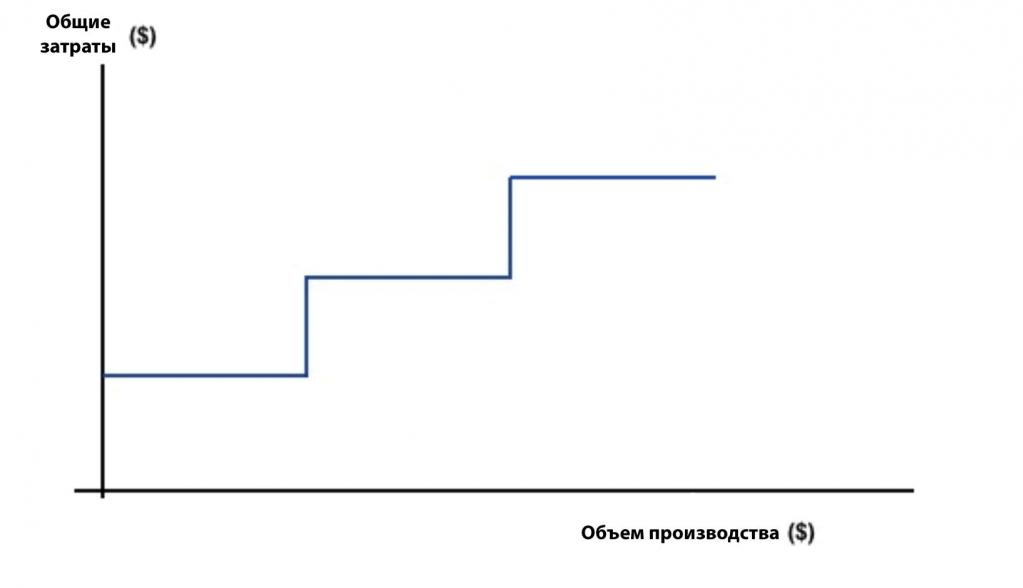

При развитии компании и увеличении оборотов, например, при приобретении дополнительных мощностей, найме новых управленцев, постоянные затраты меняются. На графике это выглядит как ступени.

Разделение на переменные и постоянные затраты можно произвести только в краткосрочном периоде. Дело в том, что в долгосрочном периоде оборот растет, заплаты, цены на аренду и коммунальные платежи увеличиваются под воздействием инфляции и других внешних факторов. В результате все расходы предприятия становятся переменными.

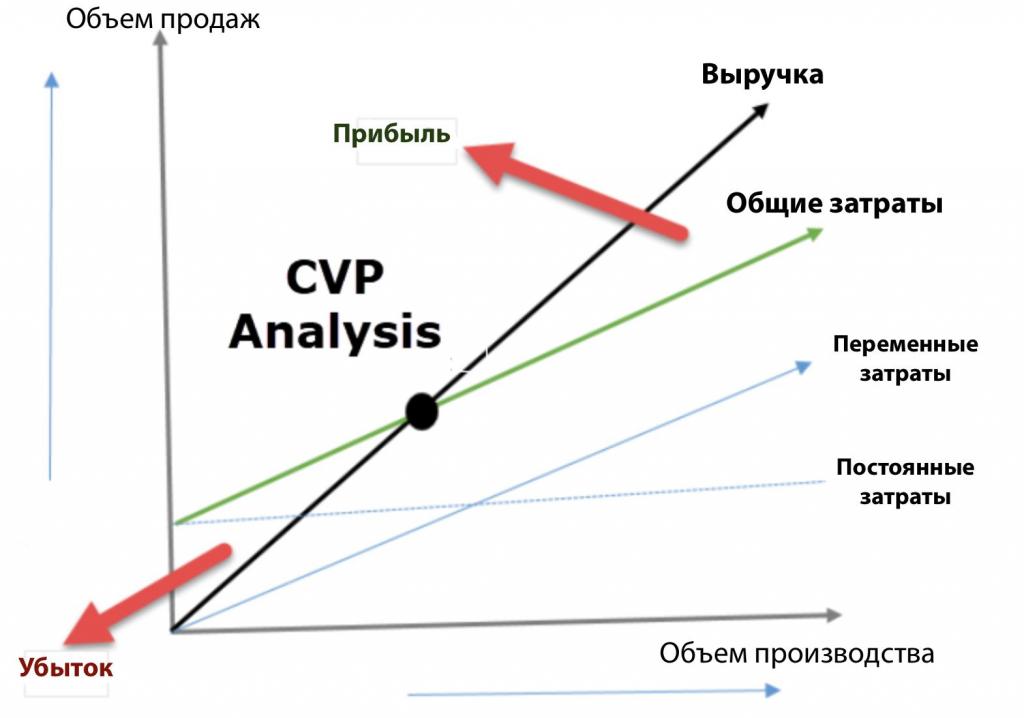

CVP-анализ

Линия “Общие издержки” образована сложением двух прямых: “Постоянные издержки” и “Переменные издержки”. Точка пересечение выручки и общих издержек называется точкой безубыточности. Она отражает ситуацию, когда прибыль равна 0. Слева и справа от точки безубыточности изображены области убытка и прибыли.

CVP-анализ — это упрощенная модель для оценки ситуации в компании. Как и все другие модели, она имеет ряд ограничений:

Точка безубыточности и запас финансовой прочности

Эти показатели можно рассчитать по формуле, если вы разделите затраты на переменные и постоянные для своего бизнеса. Формула для вычисления точки безубыточности выглядит следующим образом:

Если умножить точку безубыточности в штуках на цену продукта, получится величина выручки для безубыточного производства.

Формула работает для предприятий, производящих только один вид продукции.

Чтобы посчитать запас финансовой прочности (ЗФП), необходимо отнять значение точки безубыточности из выручки компании:

Название показателя говорит само за себя. Он демонстрирует величину, на которую предприятие может рассчитывать в случае непредвиденных обстоятельств. Чем больше запас финансовой прочности, тем дальше компания от убыточного состояния.

Точка безубыточности для нескольких продуктов

В реальности редко встретишь компанию, производящую один вид продукции. Поэтому был изобретен способ расчета уровня безубыточности для набора продуктов. Однако он имеет одно важное ограничение: доля разных продуктов в выручке компании должна быть постоянной. Другими словами, всякий раз, когда Х единиц товара A проданы, У единиц товара B и Z единиц товара C также продаются.

Чтобы лучше понять, как рассчитывать показатель, рассмотрим пример.

Рассчитаем точку безубыточности для этой фирмы.

Шаг один: вычислим разность между ценой и переменными издержками на единицу продукции. Эта разность также называется удельной маржинальной прибылью.

Шаг два: рассчитаем маржинальную прибыль для продуктового набора.

Шаг три: подставим значения в формулу точки безубыточности:

Шаг четыре: рассчитаем количество продуктов каждого наименования, которые должны быть проданы для получения нулевой прибыли.

Шаг пять: вычислим точку безубыточности в денежном выражении.

Для того чтобы производство не было убыточным, предприятию необходимо получить выручку в 58 450 долл. Напомним, что данная цифра является верной, только при условии продажи пяти бутылок воды на каждую бутылку лимонада.

Маржинальный анализ

Этот вид анализа используется для выбора наиболее прибыльных продуктов. Чтобы применить его, необходимо разделить затраты на переменные и постоянные. Исходной предпосылкой является то, что мощности любого бизнеса ограничены. Основным понятием является маржинальный доход (МД) или маржинальная прибыль. Формула для исчисления маржинального дохода такова:

Поскольку постоянные затраты общие для всего предприятия, в приоритете должны быть продукты с высоким маржинальным доходом. Для наглядности снова обратимся к примеру.

Компания производит 3 вида продуктов: сухари, чипсы и кукурузные палочки. Цены, переменные издержки на единицу и удельная маржинальная прибыль представлены в таблице:

Что включают в себя переменные затраты

В составе затрат на производство продукции выделяют две основные категории: издержки постоянные и переменные. Изменения в составе и объемах переменных издержек ведут к изменению общего итога затрат на производство. Поговорим о том, что включается в эту категорию затрат и каково практическое значение корректного учета переменных издержек.

Постоянные и переменные затраты

Различие между переменными и постоянными затратами связано с объемом производства. Постоянные характерны тем, что от изменений величины произведенной продукции практически не зависят.

Вот некоторые примеры постоянных затрат:

Каков состав переменных расходов на 1 км и постоянных на 1 час при определении себестоимости транспортной продукции методом прямого счета?

Понятно, что полностью неизменными не могут быть и эти расходы – время от времени повышается заработная плата управленцев, могут измениться цены по договорам аренды, оказания услуг связи. Косвенно наращивание объема производства может вылиться и в увеличение таких затрат. К примеру, более интенсивный производственный процесс ведет к увеличению расходов на интернет, поездки для переговоров с клиентами о заключении контрактов. Тем не менее в силу достаточно слабой связи фактора изменения объема производства и изменения этого вида затрат при планировании их относят к постоянным.

Переменные, напротив, зависят от объема производства значительно. Их размер меняется пропорционально объему выпуска продукции – товаров, работ, услуг. Характерный пример – расход сырья и материалов. Для производства большего числа единиц продукции требуется большее количество этого ресурса, значит, затраты будут меняться.

К переменным затратам относят также заработную плату производственного персонала, расходы электрической и других видов энергии на отопление, освещение производственных помещений, расход полуфабрикатов в производстве и пр.

Переменные затраты включаются в стоимость единицы продукции в виде постоянной расчетной величины. Увеличение или уменьшение расходов достигается изменением физического объема выпуска продукции.

Кстати говоря! Если производство прекращается, переменные издержки стремятся к нулю. Это один из важнейших признаков их.

Состав переменных затрат

Классификация переменных затрат зависит прежде всего от специфики работы фирмы. Вместе с тем есть и общие классификационные признаки.

Основные виды переменных затрат такие:

Зарплата работников здесь учитывается как переменный фактор в части, зависящей от объема производства (сдельная оплата), и отчисления от нее учитываются по тому же принципу.

Надбавки менеджерам и агентам включаются в переменные затраты, несмотря на то что имеют отношение к продажам, а не собственно к производству. Если имело место обращение к услугам аутсорсинговых компаний, эти расходы тоже включают в переменные.

За редким исключением размер налоговой базы зависит от произведенной продукции и затрат на нее, поэтому сумма налога является переменной величиной.

Кроме того, применяют и другие классификации переменных затрат. Заметим, что линейное увеличение (уменьшение) переменных затрат на производство в связи с изменением выпуска продукции не всегда имеет место, что тоже отражается в классификации.

Зависимость от объема выпускаемой продукции может быть:

Отнесение на себестоимость продукции дает классификацию на затраты:

Первые можно отнести на себестоимость конкретной продукции, изделий (сырье), а вторые – нельзя (заработная плата рабочих склада готовой продукции), но ясно, что они зависят от производства продукции в целом.

Однако, как мы уже говорили, классификация находится в зависимости от специфики производства. Характерный пример – транспортные расходы. Если фирма занимается перевозками, затраты относят к прямым, если транспортный цех обслуживает производство – к косвенным.

Затраты по отношению к производственному процессу делят на:

К непроизводственным можно отнести, например, надбавки менеджерам, а к производственным – расход сырья и материалов.

Применяют так называемый статистический принцип разделения переменных затрат на общие и средние. Общие включают издержки сразу на всю номенклатуру произведенной продукции, тогда как средние – на единицу продукции или номенклатурную группу.

Как рассчитать переменные издержки

Очевидно, что общая сумма переменных издержек слагается из сумм издержек по категориям, определенным в управленческом учете. Для этого используют бухгалтерские данные на счетах учета переменных издержек. Как правило, это счет 20 и иные счета, в зависимости от принятого рабочего плана счетов. Следует иметь в виду, что, например, на счете 25 могут отражаться как постоянные, так и переменные издержки.

Для разделения издержек и быстрого исчисления их переменной части нередко используют метод директ-костинга. Он позволяет списать постоянные затраты на уменьшение финансового результата единовременно. К примеру, на счете 26 все издержки будут носить постоянный характер, в то же время в объеме сумм на счете 25 большую часть составляют переменные величины, и с достаточной степенью достоверности можно принять весь счет 25 как носитель информации о переменных издержках. Если характер производства товаров, работ, услуг позволяет пренебречь такими погрешностями, то исчисление переменных издержек можно упростить.

В общем случае формула переменных затрат будет выглядеть так: ПЗ = ∑ Зп, где ПЗ – переменные затраты, а ∑ Зп – расходы в сумме, понесенные конкретно на производство товаров, работ, услуг и учтенные в себестоимости. Общехозяйственная часть распределенных расходов сюда не входит.

Зачем их рассчитывают

Переменные затраты рассчитываются для целей управленческого учета, а не бухгалтерского. Расчет размера переменных затрат и их анализ в конечном итоге служит управленческим решениям, направленным на увеличение прибыли.

В России с применением показателя переменных издержек рассчитывается валовая маржа. Под ней понимается разница между выручкой от реализации и переменными затратами. Специалисты, однако, уточняют, что речь здесь скорее идет о маржинальном доходе (маржинальной прибыли, contribution margin).

Подсказка! Маржа — gross profit, рентабельность продаж, применяется несколько вариантов расчета этого показателя.