Операции по расчетному счету в бухгалтерском учете

Что такое расчетный счет

Преобладающая часть расчетов между юрлицами осуществляется в безналичном формате — путем перечисления денежных средств со счета одного контрагента на счет его партнера по сделке. Посредническую функцию при таких переводах выполняет банк.

А для того, чтобы безналичные денежные переводы стали возможны, предприятию необходимо открыть в банке расчетный счет. Этот счет клиент банка может использовать как для хранения свободных денежных средств, так и для проведения расчетных операций, а также снятия с него наличных (в установленных законом случаях).

ВАЖНО! В настоящее время не существует законодательных норм, обязывающих ИП иметь расчетный счет. Такая обязанность есть только у предприятий. Однако предприниматели, не имеющие расчетного счета, на практике могут столкнуться с проблемами при заключении договоров с партнерами.

Каждому расчетному счету банк присваивает определенный номер, а каждому клиенту — лицевой счет для учета движения денежных средств. Безналичные платежи в рамках расчетного счета осуществляются банком строго с согласия клиента — владельца этого счета. И только в некоторых случаях деньги могут быть списаны принудительно.

При открытии расчетного счета ИП или юрлицу банк передает сведения в ФНС. Организация может получить справку из ФНС об открытых расчетных счетах. Как это сделать, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О том, как и когда банк может распорядиться деньгами клиента без его согласия, читайте в статье «Безакцептное списание — это. ».

Общая схема движения денежных средств на расчетном счете выглядит следующим образом:

Синтетический учет хозопераций, осуществляемых с использованием расчетного счета, в бухучете ведется на счете 51 «Расчетный счет» (приказ Минфина России от 31.10.2000 № 94н). Данный счет относится к активным: по его дебету отражается остаток свободных денежных средств хозсубъекта, а также любые денежные поступления, а по кредиту проходят все списания.

Основные проводки по расчетному счету

Наиболее популярные проводки по счету 51 мы сгруппировали в таблице.

Приходные и расходные кассовые операции: что нужно знать

Приходные и расходные кассовые операции возникают в компании, когда в расчетах участвуют наличные деньги. Как правильно организовать учет и оформление указанных операций, а также какие особенности при этом нужно учесть, расскажем в нашей статье.

Наличные расчеты в нашей жизни

В повседневной жизни мы привыкли иметь дело с наличными деньгами — они считаются одним из лучших средств расчетов. Мы оплачиваем ими продукты в супермаркете, проезд в автобусе, лечение зубов в стоматологии и все остальные расходы. Деньги востребованы всегда, даже в век безналичных расчетов и пластиковых карт.

С одной стороны, конечно, удобно, выходя из дома, положить в карман карточку и не думать о том, хватит ли наличности для оплаты всех запланированных расходов. Однако расплатиться картой можно не везде — например, можно остаться без приглянувшейся на колхозном рынке домашней колбасы, если в кармане отсутствуют наличные купюры. Или лечь спать голодным, если в ночном супермаркете, где вы привыкли закупать готовую домашнюю еду на ужин, вдруг отключилась связь с банком, и расплатиться картой невозможно, а денег при себе нет.

Другое дело — коммерсанты. Они тоже не обходятся без наличных расчетов, но их приходные и расходные кассовые операции требуют особой организации. К примеру, человек может хранить под подушкой несколько лет миллион рублей или иной валюты, а потом расплатиться этими деньгами за автомобиль — никто ему претензий не предъявит. А коммерсанта в наличных расчетах государство жестко ограничивает, устанавливая специальные правила кассовых расчетов и разного рода лимиты. Нарушение этих ограничений практически всегда грозит штрафами.

Рассмотрим далее на примере, с какими нюансами может столкнуться коммерсант, решивший использовать в своей работе наличные деньги.

Приходные и расходные кассовые операции на примере

В том, что простой гражданин может без особых хлопот купить за наличку автомобиль, сомнений нет. Посмотрим, удастся ли также без проблем осуществить эту операцию коммерсанту.

ООО «Премьера» занимается строительством коммерческой недвижимости. За построенные офисы и торговые центры крупные заказчики расплачиваются безналичным путем, а мелким торгово-розничным коммерсантам удобнее вносить оплату наличными деньгами в кассу компании.

При работе с наличными деньгами необходимо выполнять требования закона № 54-ФЗ о применении ККТ при наличных расчетах и соблюдать Порядок ведения кассовых операций, утвержденный указанием Банка России от 11.03.14 № 3210-У.

Приход выручки в кассу оформляется в компании приходным кассовым ордером (пп. 4.1–5.3 указания № 3210-У), и кассир пробивает кассовый чек (п. 1 ст. 2 закона № 54-ФЗ).

Для выезда специалистов компании на строительные объекты руководством было принято решение о приобретении легкового автомобиля. Для экономии средств решили, что для таких целей подойдет подержанный автомобиль стоимостью 350 тыс. руб., который в срочном порядке был выставлен на продажу одним из подрядчиков компании.

Чтобы не упустить выгодное по цене предложение, был оформлен договор купли-продажи и из кассы компании подотчетному лицу выдана необходимая сумма. Выдача денег производилась по заявлению подотчетного лица — в нем была указана сумма наличных и срок, на который они выдаются (п. 6.3 указания № 3210-У). На заявлении руководитель поставил свою подпись и дату.

О последствиях этой кассовой операции расскажем далее.

Несколько важных психологических моментов для бухгалтера — в записи довольно любопытного вебинара, забирайте сейчас

Поспешил — попал на штрафы

Выдача подотчетных денег была оформлена расходным кассовым ордером (п. 6 указания № 3210-У). Так как офис подрядчика располагался в этом же здании, операция оплаты автомобиля не отняла у обеих сторон много времени.

Однако радость обеих компаний была недолгой — пришедший в этот же день налоговый инспектор оштрафовал обе компании по п. 1 ст. 15.1 КоАП РФ за расчеты наличными деньгами с другими компаниями сверх установленного лимита.

В 2021-2022 гг. действует ограничение в расчетах наличными деньгами между коммерсантами: не более 100 000 руб. по одному договору (п. 6 указания Банка России от 07.10.13 № 3073-У «Об осуществлении наличных расчетов»).

Штраф настиг обе компании, потому что ответственность за превышение ограничения в 100 000 руб. предусмотрена ст. 15.1 КоАП для участников наличных расчетов, которыми являются и продавец, и покупатель.

Если бы компании не спешили с расчетом наличными и заранее изучили законодательную базу, непредвиденных штрафных санкций в размере 50 000 руб. для каждой компании и 5 000 руб. — для их руководителей можно было бы избежать. В случае если инспектор пришел бы с проверкой спустя 2 месяца — штрафа бы не последовало, так как для такого нарушения установлен 2-месячный срок давности (п. 1 ст. 4.5 КоАП).

Если бы подрядчик не выбил кассовый чек, срок давности привлечения к ответственности за правонарушения, связанные с применением ККТ, составил бы 1 год.

Можно ли было избежать наказания?

Как видно из примера, правильно оформить приходные и расходные кассовые операции недостаточно — важно владеть полной информацией о требованиях нормативных документов при совершении тех или иных хозопераций, в том числе об установленных законом ограничениях при работе с наличными денежными средствами.

Надеяться на то, что налоговики не успеют проверить компанию за время срока давности, можно. Однако игнорирование требований законодательства не может положительно сказаться на репутации компании.

Чтобы не упустить выгодную сделку и при этом не нарушить закон, компания могла оплатить наличкой 100 000 руб. в качестве предоплаты, а остальные деньги перечислить с расчетного счета в первый же банковский день.

При большом и разнообразном обороте наличных денег в компании специалистам финансовой и (или) бухгалтерской службы лучше заранее подстраховаться — разработать специальную внутреннюю инструкцию по приходным и расходным кассовым операциям. В ней подробно описать действия кассовых работников в различных ситуациях и указать возможные санкции, грозящие компании при нарушении закона. Закрепить ответственного работника, в обязанности которого будет входить своевременное обновление кассовых нюансов при изменении законодательства. Тогда кассовая работа не будет доставлять лишних проблем и не вызовет незапланированных расходов.

Итоги

У компании может совсем не быть приходных и расходных кассовых операций — если все расчеты она проводит в безналичном порядке. Если же без наличных денег не обойтись, специалистам компании нужно отлично ориентироваться в законодательной базе, связанной с ведением кассовых операций, иначе не избежать санкций за их нарушение.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Кассовые операции: как оформить приходные и расходные документы, порядок обслуживания физических лиц, учет денежных средств

Уделим внимание одному из ключевых элементов учета деятельности предприятия. Разберем, что такое кассовые операции (КО), каких видов они бывают и как их оформлять. Приведем образцы заполнения РКО, ПКО и других бумаг, чтобы вы понимали, как правильно работать.

Это актуально для любого экономического субъекта, через которого проходит наличность. Он обязан использовать онлайн-ККТ, причем строго по актуальным нормативам, которые периодически обновляются.

Важные изменения закона

Последние из них проведены 19 августа 2017 года. Это было редактирование указаний ЦБ РФ 3210-У от 11 апреля 2014. Посмотрим, к чему они сведены, что наглядно показывает следующая таблица:

ПКО и РКО снова заполняют после соответствующих кассовых операций, руководствуясь фискальными документами согласно 27 абзацу статьи 1,1 ФЗ № 54 от 22 мая 2003.

Когда ПКО составляется в электронном виде, вноситель средств вправе затребовать еще и квитанцию – на указанный им email.

Проверка на предмет наличия подписей всех ответственных лиц осуществляется при заполнении бланка в бумажном виде.

Получатель наличных должен поставить цифровую подпись, если РКО проводится в режиме онлайн.

Если подотчетное лицо действует по приказу, нет необходимости составлять отдельное заявление.

П 6.3 – утрата силы абзаца № 3

Аванс допустимо выдавать даже тогда, когда предыдущий долг еще не погашен.

Последняя редакция указаний 3210-У привела к серьезному изменению дисциплины.

Порядок планирования операций с наличностью и их ведения

Любая компания должна прозрачно отражать движение средств, чтобы избежать проблем с налоговой и другими инспекциями. Для этого ей достаточно действовать по следующей схеме:

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Унифицированные бланки

Согласно постановлению № 88 Госкомстата РФ от 18 августа 1998, регламентирующему оформление документов по кассовым операциям, это:

Зная их реквизиты, вы существенно упростите и убыстрите составление деловых бумаг. Также есть необязательные, и в их числе:

Учреждение может не использовать именно унифицированные бланки, а разработать свои, отвечающие актуальным стандартам, но оно в любом случае должно своевременно заполнять обязательные бумаги и предъявлять их по требованию проверяющих органов.

Пакет и правила оформления кассовых документов в бухгалтерии

Все, что утверждено в уже упомянутом постановлении № 88, также внесено в Общероссийский классификатор ОК 011-93. Нюансы мы рассмотрим ниже, но сначала отметим, что для ИП есть определенные исключения.

Так, индивидуальные предприниматели не обязаны составлять ПКО и РКО – об этом ясно говорит НК РФ, – но могут их заполнять по желанию, для своего удобства. И практика показывает, что это стоит делать – для лучшего контроля перемещения финансов в пределах компании. В таком случае им следует соблюдать те же нормы, которые установлены ЦБ РФ и актуальны для организаций других ОПФ.

Теперь подробнее рассмотрим конкретные унифицированные бланки.

Кассовая (КК) и ее виды

Если приходные и расходные операции отражают движение средств, то она помогает их фиксировать и систематизировать. По ОКУД ее код 0310004, ее допустимо вести в одном из двух вариантов – ниже их особенности.

Бумажная

Каждый ее лист должен быть пронумерован главбухом предприятия, причем до начала заполнения. На бумаге, которая скрепляет ее страницы, обязаны стоять подписи директора компании и все того же главного бухгалтера, а в ситуации с ИП еще и печать фирмы.

Электронная

Важно, чтобы она не только отражала транзакции и факты их сохранения, но и была надежно защищена от стороннего доступа и подделки данных. Поэтому каждую внесенную в нее запись ответственным лицам необходимо заверять своими цифровыми подписями (ЭЦП).

Оформление денежных и кассовых документов должно осуществляться и на физическом носителе. Поэтому главе фирмы следует принять решение о том, с какой периодичностью распечатывать ее листы. Промежуток допускается любой, но обычно используют 4 вариант: единожды в день, неделю, месяц и, соответственно, квартал.

Полученные в итоге бумаги подшиваются в специально предназначенную папку – чтобы полностью собрать годовую КК. Это необязательно делать лишь ИП, но индивидуальный предприниматель все равно должен периодически проверять, ставят ли его подчиненные свои ЭЦП там, где необходимо. Данных реквизитов может не быть только в том случае, если за сутки не проведено ни одной транзакции – тогда нужно просто продублировать предыдущий размер остатка.

Как оформить КК

Общий порядок ее ведения следующий:

Нумерацией обязаны обладать обе версии КК, а не только бумажная. В электронном варианте страницы отсчитываются автоматически – их хронологически проставляет программа.

Забота о ведении и сохранности книги ложится на плечи главного бухгалтера. Если его временно нет на месте – в связи с отпуском, командировкой, больничным или по другой причине, – эта обязанность переходит к директору. Если он отсутствует как штатная единица – тоже к руководителю.

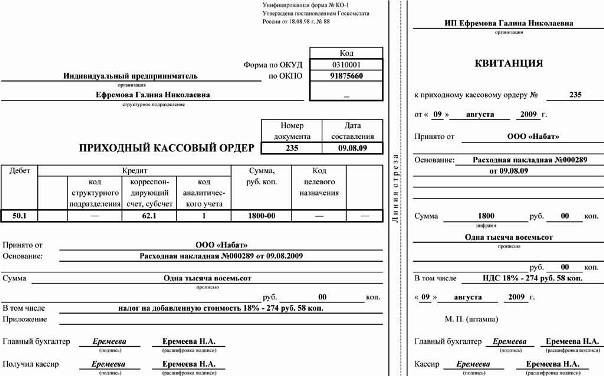

К приходным кассовым операциям относятся все поступления наличных – вот их и фиксирует данный ордер, подтверждая, что ответственное лицо получило деньги, и отражая происходящие в течение рабочего дня дебетовые процессы. По ОКУД он обладает номером 0310001. Должен содержать 4 обязательных элемента:

Составлять его можно и в бумажном, и в электронном варианте, как удобнее. Но сдавать его необходимо строго в чистовом виде – любые помарки, опечатки, ошибки, исправления или корректировки недопустимы.

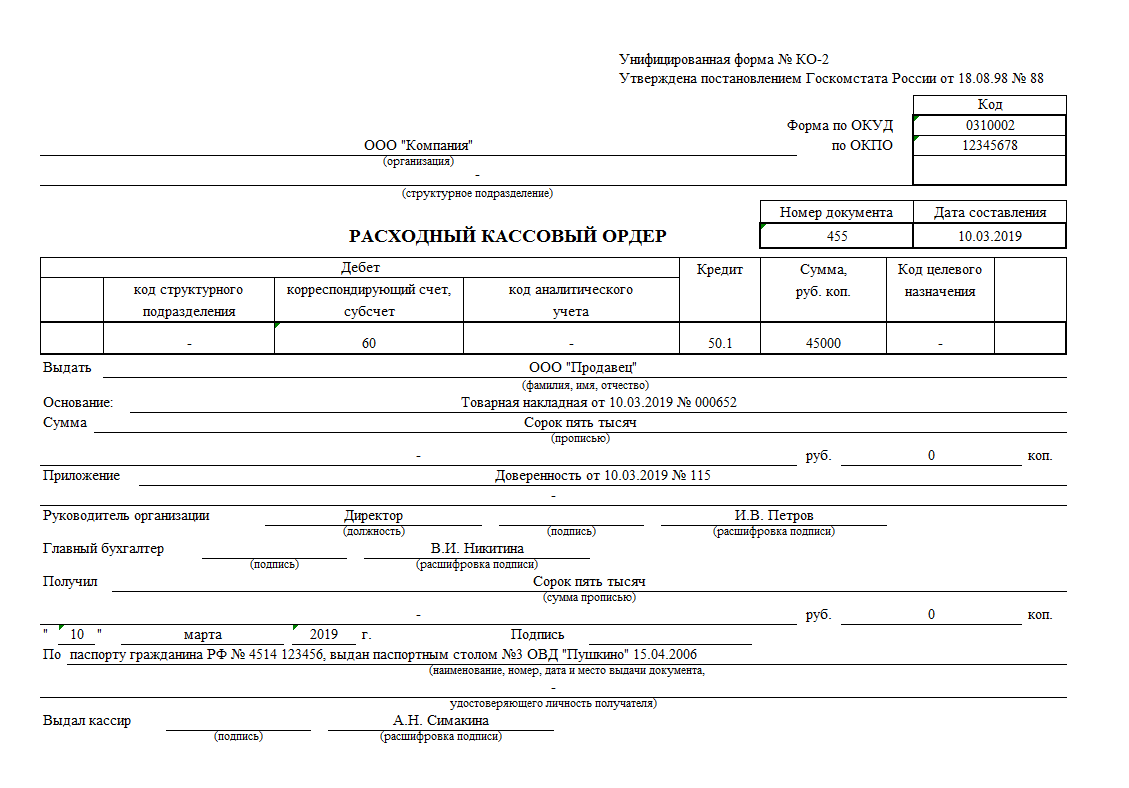

К расходным кассовым операциям относятся все списания наличных с баланса фирмы – их данный ордер и фиксирует. Его цель – показать изменения и помочь легально их провести. По ОКУД он обладает номером 0310002.

Выдавая наличность, работник обязан спросить подтверждение личности и проверить расписку у покупателя, причем:

Реквизиты вносит ответственное лицо, но заверяет только главбух, а глава фирмы ставит свою подпись. Обязательные элементы у этого бланка те же, что и у ПКО.

Книга учета денежных средств

Она является ответом на вопрос о том, какими документами оформляются кассовые операции между подчиненными и старшим кассиром. Последний ее и ведет, хотя в небольшой компании ее наличие не является обязательным. Но по ОКУД она обладает номером 0310005, а заполнять ее нужно по следующей простой схеме:

Обычно сдача осуществляется в специальных конвертах, на обороте которых работники указывают точные суммы. Ответственность за контроль и сверку информации лежит на главбухе, хотя он вправе перепоручить ее кому-то еще, но с разрешения вышестоящего руководства. ИП может решать эту задачу лично или доверить ее какому-нибудь ответственному специалисту.

Расчетно-платежная ведомость

Помогает упростить документальное оформление и порядок ведения, учет кассовых операций. Отражает такие показатели каждой штатной единицы:

По ОКУД она обладает номером 0310009. Предназначена для внутреннего пользования, поэтому составляется в единственном экземпляре, главбухом. Должна давать представление не только о зарплате, но и о премиях, надбавках, штрафах, соцвыплатах.

Создается следующим образом:

Платежная ведомость

Помогает соблюдать порядок оформления кассовых документов и перечисления средств персоналу. По ОКУД обладает номером 0301011. Составляется по той же схеме, что и предыдущая. За нее ответственен главный бухгалтер, а в случае его временного или постоянного отсутствия – руководитель организации. Сдавать ее следует без помарок, ошибок, неточностей и правок.

Актуальные бланки

С переходом на онлайн-ККТ были упразднены многие, но не все бумаги. Те, что остались, удобны, так как унифицированы и упрощают создание отчетности при выдаче финансов на командировки, закупку сырья и прочие расходы.

Образец РКО

Помогает отразить затраты на любые нужды.

Пример ПКО

Позволяет зафиксировать поступления – как от банка или контрагентов, так и от сотрудников предприятия.

Фискальные документы

Они несколько расширяют понятие кассовых операций: это те бланки и чеки, которые ККТ создает в соответствии с форматом, утвержденным ФЗ № 54. К ним относят:

Рабочий день поделен на смены, каждая из которых не может длиться более 24 часов (иначе реквизиты просто не будут правильно вписываться, что приведет к появлению ошибок оборудования). Это единственное ограничение, накладываемое Федеральным Законом № 54, других не предусмотрено.

Отчет о закрытии смены

Обязательный документ при стандартном порядке кассового обслуживания физических лиц, так как является основанием для оформления ПКО, одного или нескольких, и записи в КК. В нем приводятся все данные о поступлениях, по которым осуществляются проводки о полном или частичном погашении при реализации продукции или сервисов, а также о предоплате.

Использование ККМ в 2021 году

Есть те компании, которые вправе их не применять. Обычно это организации, расположенные в сельской или труднодоступной местности, продающие религиозные предметы, оказывающие услуги в области образования, спорта, физкультуры, творчества, предоставления парковки, коммунальщики. Полный их список приведен в ФЗ № 54.

Остальные же юрлица обязаны подключать онлайн-ККТ для ведения деятельности, разбираться в нюансах оформления первичных документов по кассе, а также:

Все передаваемые данные следует подтверждать усиленной квалифицированной ЭЦП, убеждаясь, что ИНФС ее получила и разместила квитанцию о приеме. На физическом носителе подача тоже возможна – его следует направлять в налоговую.

Что делать, если ККМ неисправна

При массовых сбоях разрешено осуществлять продажи без задействования контрольных машин. Если после восстановления работоспособности вы создадите коррекционный чек (КЧ), никаких санкций наложено не будет.

Когда же из строя выйдет единственный аппарат, придется выдавать каждому покупателю бумажное подтверждение оплаты, а при нормализации ситуации:

Чтобы обезопасить свое предприятие от поломок, допустимо купить запасную ККТ.

Проверки ФНС

Если раньше учет кассовых операций и денежных документов контролировали банки, то теперь этим занимается налоговая. Она устраивает выездную комиссию и выясняет:

Ответственность за допущенные нарушения

Согласно КоАП РФ, она заключается в наложении административного штрафа в размере:

Общая организация при ведении кассовых операций

Правильная дисциплина обязательна к выполнению. И ЦБ РФ устанавливает, по какой схеме она должна быть реализована, с помощью указаний № 3210-У. В соответствии с ними нужно последовательно уделять внимание ряду ключевых моментов – рассмотрим их.

Лимит остатка

Прежде чем проводить транзакции, следует определить, какая максимальная сумма может оставаться на хранении на момент закрытия смены. Ее можно задать самостоятельно, выбрав по размеру запланированных валютных потоков и подтвердив приказом. Для филиалов и независимых подразделений эти пределы определяются отдельно, после чего подсчитывается общий.

Собирать деньги сверх этой цифры запрещено, кроме случаев работы в праздники (выходные) или дней выдачи зарплат, премий, пособий.

Расчетные виды кассовых операций

Осуществляются уполномоченным работником, назначенным приказом и знающим свои должностные инструкции (обязан подтвердить это подписью). При большом объеме задач таких сотрудников может быть несколько, при малом допустимо, чтобы подобные вопросы решал директор предприятия, а бухгалтерию разрешено поручить аутсорсерам.

Все транзакции должны быть зафиксированы с помощью РКО и ПКО, в КК, ведомостях и других обязательных бумагах, утвержденных Госкомстатом и направляемых на проверку как на физическом носителе, так и в электронном варианте.

Выдача разменной монеты

В начале и конце смены не должно быть вообще никакого остатка. Поэтому на старте рабочего дня старший из ответственных сотрудников оформляет РКО на соответствующую сумму и проводит его через КК, а в конце – ПКО с возвратом всех неиспользованных средств, вплоть до копейки.