БДР: бюджет доходов и расходов

БДР: бюджет доходов и расходов

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

.png)

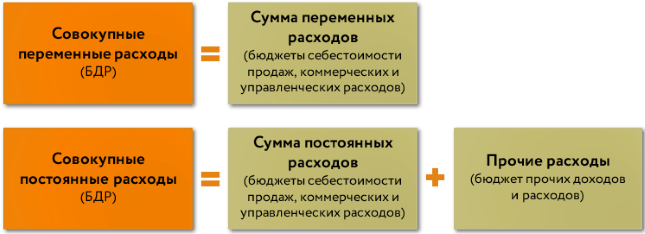

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

Другие отличия БДР и БДДС мы обобщили в таблице.

Понятия дохода, расхода и прибыли

Для того, чтобы зарегистрировать ИП или ООО, не требуется предъявлять диплом об экономическом образовании. Любой будущий предприниматель твердо знает, для чего создает свое дело: чтобы оно приносило прибыль, иначе это будет бессмысленным. При этом понятия «прибыль», «доход» и «выручка» многие бизнесмены считают приятными синонимами, а расходы – неизбежным злом, на которое лучше максимально закрывать глаза. К сожалению, такой подход виноват в том, что многие вновь открытые формы малого бизнеса вскоре вынуждены закрыться: экономическая безграмотность в бизнес-сфере недопустима.

Вопрос: Учитывается ли в доходах и расходах в целях налога на прибыль сумма налога на имущество, уплаченная за организацию третьим лицом (организацией) безвозмездно?

Посмотреть ответ

Постараемся раскрыть значение главных понятий для любого бизнесмена, определяющих, стоит ли вообще вести бизнес или же он является нерентабельным.

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью.

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

Вопрос: Можно ли для целей налога на прибыль учесть во внереализационных расходах затраты, осуществленные в период применения кассового метода, но оплаченные позже, в периоде применения метода начисления (пп. 1 п. 2 ст. 265 НК РФ)?

Посмотреть ответ

Выручка – просто и понятно

Выручка упомянута как одна из форм дохода предприятия. Это более простое по сравнению с доходом экономическое понятие.

Выручка – это денежные средства, получаемые в качестве оплаты за реализованный товар или предоставленную услугу. Если не учитывать обязательные вычеты из нее в виде налогов, акцизов, пошлин, уже включенных в цену товара, такую выручку считают валовой. Средства, их которых все эти показатели уже извлечены, составят чистую выручку. Именно ее нужно будет указать в отчетных бухгалтерских документах.

Деньги, полученные предприятием, не обязательно сразу считаются выручкой. Момент, в который она признается таковой, имеет ключевое значение и зависит от выбранного метода учета.

Расходы: без них не обойтись

Эта статья наиболее неприятна для предпринимателя. Но если не брать ее в расчет, фирма не сможет просуществовать долго. Средства, которые предпринимателю нужно потратить, чтобы получить прибыль, отличаются в зависимости от их направления.

Вкладываем в производство и реализацию

Первая статья расходов состоит из нескольких элементов, каждый из которых обеспечивает свою сторону функционирования фирмы.

Самой обширной является экономическая составляющая.

По всем этим показателям себестоимость производимого товара или оказываемой услуги высчитать не получится. Для этого нужно учесть целевое назначение расходов.

«Прочие расходы» – понятие растяжимое

Финансовые и инвестиционные траты прямо не относятся к производимому товару или услуге, однако, их нельзя выпускать из виду при планировании бюджета фирмы. Не все из них обязательны, но многие следует принять во внимание. К ним можно отнести:

Прибыль – желанная цель

Понятие прибыли считается самым непростым в экономической теории, поскольку оно имеет много граней в зависимости от трактовки:

Антонимом прибыли является убыток. Простейшую формулу прибыли можно выразить так: доходы минус расходы.

Рассчитать прибыль можно только после учета доходов и покрытия расходов. Разница между доходами и расходами составляет валовую прибыль.

СПРАВКА! При купле-продаже валовая прибыль – это разница между себестоимостью и продажной ценой. В производстве этот показатель высчитывается с учетом многих элементов, составляющих затраты.

«Очищенная» от налогов на прибыль, кредитных процентов, штрафов и других операционных трат, она превратится в чистую прибыль, отражаемую в балансовых документах организации. Как ею распорядиться, будет решать предприниматель на основании внутренних нормативных актов.

Обучающий сервис

Бюджет занимает важное место в жизни граждан, так как приобретение общественных благ, таких как образование, здравоохранение, гарантии безопасности и правопорядка, социальное обеспечение и других благ, происходит за счет бюджетных средств. Это те услуги, которые не могут быть эффективно предоставлены рынком, либо оплачены каждым из нас в отдельности.

Расходы бюджета направлены на финансовое обеспечение государственных программ города Москвы и не включенных в государственные программы города Москвы направлений деятельности органов государственной власти города Москвы.

Программные расходы – бюджетные средства, направленные на финансовое обеспечение государственных программ.

Государственная программа – это документ, определяющий:

— цели и задачи государственной политики в определенной сфере;

— способы их достижения;

— объемы используемых финансовых ресурсов;

— координаторов и участников государственной программы;

— непосредственные/ конечные результаты.

Расходные обязательства, не включенные в государственные программы (социальные выплаты, не предусмотренные государственными программами; обеспечение деятельности органов государственной власти; другие расходы), называют непрограммными расходами.

Пользователь, регистрируясь на портале «Открытый бюджет города Москвы», обязуется принять настоящее Согласие на обработку персональных данных. Принятием (акцептом) оферты Согласия является регистрация на портале или предоставление персональных данных в формах обратной связи, размещенных на сайте.

Основанием для обработки персональных данных являются ст. 24 Конституции Российской Федерации, ст.6 Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных», иные федеральные законы и нормативно-правовые акты.

Пользователь дает согласие на обработку своих персональных данных, то есть совершение, в том числе, следующих действий: обработку (включая сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, уничтожение персональных данных), при этом общее описание вышеуказанных способов обработки данных приведено в Федеральном законе от 27.07.2006 № 152-ФЗ, а также на передачу такой информации третьим лицам, в случаях, установленных нормативными документами вышестоящих органов и законодательством.

Вы уверены, что хотите удалить

эту страницу из Избранного?

БДР: что это такое и как составить?

Что такое бюджет доходов и расходов?

Бюджет доходов и расходов состоит из всех доходов и расходов за период времени (обычно квартал или год), который организация используют для планирования своих операций. БДР составляется заблаговременно за отчетный период как цель или план, которого бизнес ожидает достичь.

Особые моменты по БДР

Определив бюджет продаж и спроецировав его на свой бюджет доходов и расходов, вы сможете определить, какую прибыль вы сможете получать каждый месяц, переходя к бюджетному периоду. Составление БДР состоит из следующих этапов:

2. Документирование процесса. Обязательно документируйте процесс составления годового бюджета для установления стандартов и убедитесь в правильности процесса. Процессы могут включать в себя следующие шаги:

3. Мониторинг и управление бюджетом доходов и расходов. После подготовки бюджета доходов и расходов, важно отслеживать бюджет по фактическим результатам, которые должны дать вам информацию о том, как работает ваш бизнес, и о том, собирается ли он достичь ожидаемых целей в вашем стратегическом плане.

4. Определение себестоимости продаж. Расчет того, сколько вы зарабатываете, определяется путем получения общего дохода от продаж за вычетом общей стоимости продаж. При определении себестоимости продаж вам необходимо следовать следующему процессу:

5. Определение валовой прибыли. Валовая прибыль — это сумма денег после вычета себестоимости. При расчете валовой прибыли необходимо:

6. Получение чистой прибыли. Ваша валовая прибыль не является вашей реальной прибылью. Чтобы получить то, что вы действительно делаете, вычтите другие расходы, косвенно связанные с продажами и единичным производством, такие как:

Косвенные затраты также называются накладными или постоянными затратами. Эти затраты, как правило, со временем меняются, поэтому в вашем бюджете должны быть реалистично растущие затраты, которые могут возникнуть.

7. Расчет вашего денежного потока. Другим фактором, который в значительной степени недооценен при расчете вашего бюджета прибылей и убытков, является ваш денежный поток.

Денежный поток относится к сумме денег, поступающих в вашу компанию и выходящих из нее в начале периода времени или начальному балансу в отношении окончательной суммы в конце этого периода или итогового баланса в конце периода. Денежный поток считается либо отрицательным, либо положительным.

Положительный денежный поток возникает, когда итоговое сальдо выше, чем начальное сальдо, что означает, что активы вашей компании растут или увеличиваются. Говорят, что вы не можете зарабатывать деньги, если не тратите деньги. Компании, показывающие хорошую прибыль, но имеющие отрицательный денежный поток, могут столкнуться с проблемами в долгосрочной перспективе.

Денежный поток — это способность выплачивать наличные, прежде чем что-то сделать взамен. Поэтому при планировании вашего бюджета жизненно важно включить или перечислить все притоки и оттоки денежных средств вашего бизнеса и ожидаемое время для каждого из них. Возможность контролировать, как денежные потоки в ваш бизнес и из него влияют на способность вашего бизнеса в любой момент погасить любой долг.

Как составить БДР?

Бюджет доходов и расходов не имеет какой-либо законодательно утвержденной формы, а потому компания может разработать ее самостоятельно в зависимости от особенностей деятельности.

Разработка БДР предполагает несколько этапов:

Этап 1. Прогноз продаж

На первоначальном этапе необходимо сформировать прогноз продаж, порядок составления которого основывается на рыночном принципе планирования. Прогнозирование начинается со сбора статистики продаж за предыдущие периоды. Прогноз продаж на будущий период необходимо составлять с учетом ситуации на рынке, сезонностью, уровнем цен в компании и у конкурентов на аналогичные товары (работы, услуги).

Этап 2. Бюджет производства

Формирование бюджета производства должно ориентироваться на показатели разработанного бюджета продаж. Бюджет строится таким образом, чтобы объем производимой продукции покрывал объем готовой продукции, необходимой для реализации и в то же время позволял формировать необходимую величину ее запасов. Кроме того, бюджет производства должен ориентироваться на производственные мощности компании, наличие трудовых и финансовых ресурсов.

Этап 3. Бюджет запасов

Этап 4. Бюджет коммерческих расходов

Данный бюджет составляется в привязке к бюджету продаж, поскольку величина коммерческих расходов зачастую зависит от объемов реализации готовой продукции. Необходимо отметить, что коммерческие расходы имеют переменный характер, а потому их объем может быть неодинаковым в разные периоды времени.

Этап 5. Бюджет административных расходов

Административные расходы имеют постоянный характер, поскольку относятся к содержанию аппарата управления компанией. В этой связи объем расходов может быть постоянным в разные периоды времени. Кроме того, он может изменяться в зависимости от того, увеличивается или уменьшается аппарат управления компании.

Этап 6. Бюджет снабжения

Этап 7. Бюджет расходов основных материалов

Данный бюджет формируется для того, чтобы определить величину себестоимости готовой продукции. Он создается с учетом бюджета производства. В него включается информация о том, сколько сырья, материалов и комплектующих будет использовано для изготовления запланированного объема продукции. Иными словами, бюджет необходим для определения потребности в материальных ресурсах.

Бюджет может формироваться не только в денежном, но и в натуральном выражении. Проблема составления в натуральном выражении может быть в том, что не всегда имеется нормативная база по расходу материалов.

Этап 8. Бюджет прямой заработной платы

Этап 9. Бюджет косвенных производственных расходов

К ним относятся расходы, которые компания несет для поддержания производства в нормальном действующем состоянии, но которые невозможно отнести на конкретный вид продукции. Косвенные производственные расходы, рассчитанные на единицу продукции, вместе с прямой себестоимостью позволяют определить производственную себестоимость единицы продукции.

Этап 10. Бюджет себестоимости

Он формируется на основе информации из бюджета производства, бюджета расходов материалов, бюджета прямой заработной платы, бюджета косвенных производственных расходов, бюджета коммерческих и управленческих расходов. Он позволяет определить фактическую себестоимость произведенной продукции.

Этап 11. Бюджет доходов и расходов

На основании всех разработанных бюджетов формируется бюджет доходов и расходов. Изначально формируется доходная часть бюджета по направлениям деятельности: операционной, финансовой, инвестиционной. Представленные ранее бюджеты относятся к операционной деятельности, по двум другим направлениям также можно разработать соответствующие бюджеты.

После того, как доходная часть собрана, необходимо сформировать расходную часть бюджета. Нужно включить в нее все расходы, связанные с операционной деятельностью компании (материалы, оплата труда, коммерческие и административные расходы), а также при необходимости включить затраты по финансовой и инвестиционной деятельности (если такие планируются).

На основе доходной и расходной частей бюджета определяется результат деятельности компании в целом.

Компоненты БДР

Каждый бизнес уникален, и у каждой отрасли есть свои нюансы, но эти элементы достаточно общие, чтобы их можно было применять в большинстве отраслей.

Доход

Доход обычно разбивается на компоненты. Можно прогнозировать доход в годовом исчислении, но обычно требуется более подробная информация, разбивая доход на его основные компоненты.

Компоненты дохода обычно включают в себя:

Переменные затраты

Переменные затраты представляют собой расходы, понесенные в связи с изготовлением продукции. В качестве примера к переменным затратам можно отнести расходы на сырье и материалы, энергию и топливо, заработную плату производственных рабочих. Величина переменных затрат изменяется в зависимости от объема выпускаемой продукции.

Переменные расходы часто включают в себя:

Постоянные затраты

Эти расходы не сильно меняются в зависимости от изменений в доходах и в основном являются постоянными, по крайней мере, в пределах сроков операционного бюджета.

Примеры постоянных затрат включают в себя:

Неденежные затраты

БДР часто включает неденежные расходы, такие как износ и амортизация. Несмотря на то, что эти расходы не влияют на движение денежных средств (кроме налогов), они влияют на результаты финансовой отчетности (то есть цифры, которые компания сообщает в конце года в своем отчете о прибылях и убытках).

Форма отчета по БДиР

Ваш бизнес получит выгоду от составления бюджета, если вы будете ежемесячно обновлять бюджет, используя в качестве руководства свои расходы и доходы за предыдущий месяц, а также учитывать финансовые цели или задачи своей компании на год.

Кроме того, поработайте с вашими старшими сотрудниками, чтобы узнать, есть ли у них информация о предстоящих проблемах, которые могут повлиять на запланированные продажи и расходы, положительно или отрицательно. Это позволяет вам по мере необходимости корректировать свой бюджет и финансовые ожидания.

Ежемесячный анализ бюджета вашей компании может указывать, где усилия по достижению бизнес-целей были успешными. Например, если вы поменяете поставщиков услуг медицинского страхования для получения более дешевого страхового покрытия, вы увидите, как это изменение повлияло на итоговый месяц за месяцем, а также год за годом.

Ежемесячный обзор бизнес-бюджета также может помочь вам определить потенциальные проблемы. Например, если у вас есть розничный бизнес, вы можете понять, что вам нужно увеличить свои рекламные расходы осенью, чтобы воспользоваться преимуществами сезона праздничных покупок. Или, если вы внесли изменения, которые могут иметь налоговые последствия для вашей компании, вам может потребоваться увеличить бюджетные расходы на оплату услуг бухгалтера в ожидании дополнительной бухгалтерской работы, необходимой для преодоления последствий.

На следующем листе представлены позиции отчета о прибылях и убытках, которые можно использовать для настройки основного бизнес-бюджета. В зависимости от вашего конкретного типа бизнеса вам, возможно, придется включить дополнительные виды доходов или расходов, но эта рабочая таблица должна дать вам общее представление о типах статей, которые вы должны включить в свой бизнес- бюджет.