Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Расходная накладная: что это такое и чем отличается от ТН — образец заполнения, пример, форма, шаблоны

В процессе работы хозяйственные субъекты совершают и регистрируют множество операций. Свидетельством этого выступают многочисленные документы. Одним из них является расходная накладная. Обязанность по ее оформлению регламентируется законом, так как это первичная документация. Она предназначается и для отчетности в контролирующих органах. Все проводимые операции отражаются в бухгалтерском и налоговом учёте. Потому знание процессуальных аспектов для составления подобных бумаг должно быть у каждого ответственного в этом вопросе лица.

Для чего используют

Оборот ТМЦ в процессе их передвижения и реализации заверяется документально. Именно для этого используется такой товаросопроводительный документ (наряду с прочими). Для продавца он отражает расходные операции, а для покупателя – приходные.

Эта документация то, что продукция была отпущена, а также он является обоснованием для ведения учетных действий: списание излишков со складов, учет проданных единиц. Главное назначение — учет передвижений ТМЦ в пределах хозяйственного субъекта (между цехами и отделами), а также при продажах контрагентам. Корректно оформленные РН подтверждают конкретику по валовым расходам при расчете налогов.

Такая бумага выступает обоснованием для осуществления транзакций по договору сотрудничества. Но не отражает проведенную оплату, поскольку не содержит сведения о внесении денег в кассу или их переводе на счёт поставщика. Интересно в связи с этим, чем отличается расходная накладная от товарной.

Кто должен оформлять документ

Составлением занимается уполномоченное лицо. Зачастую это сотрудник бухгалтерии. Как именно будет именоваться должность не столь важно. Главное, чтобы человек имел знания и полномочия в рамках своей деятельности на это. Также эти обязанности делегируются работникам склада (кладовщики и менеджеры), завхозам и пр. Со всеми такими сотрудниками у работодателя должны иметься подписанные соглашения об ответственности, доверенности. То есть это материально ответственная кадровая единица. При использовании некорректной РН стоимостные обозначения указанных в ней ТМЦ исключаются из перечня валовых расходов при проверке государственными органами. Это приводит к назначению лишних штрафных санкций и налогообложению.

Заниматься этим может и непосредственно руководитель. Тогда ему не потребуется оформление дополнительных соглашений и договоренностей со своими подчиненными.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

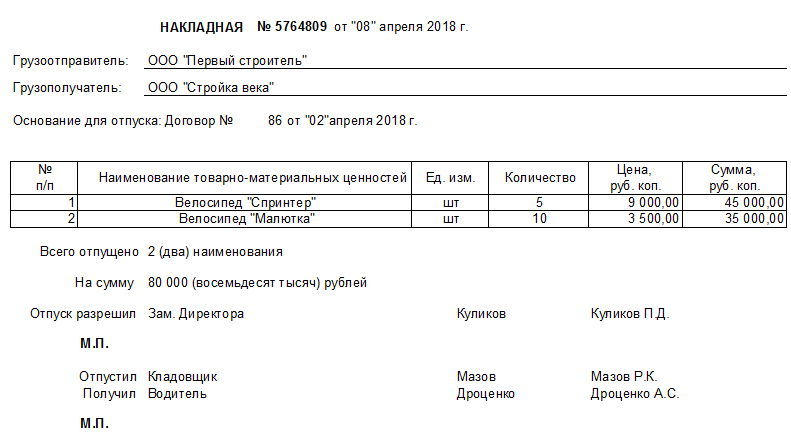

Образец заполнения расходной накладной

Она необязательно должна быть оформлена на А4. Если в ней содержится мало сведений, то достаточно листа и гораздо меньшего формата (А5, А6). Единой обязательной формы не существует, но составление регламентируется общими принципами деловой переписки и ведения первичного учета для фиксации хозяйственных операций.

Посередине указывается название документа с нумерацией и датировкой.

Если компания использует самостоятельно выдуманный образчик, то ознакомление с примерами в заполненном виде помогает лучше понять целесообразность включения той или иной информации. Возможность ее сокращения или расширения содержания при необходимости. Образец заполнения расходной накладной допустимо скачивать в свободном доступе.

Оформление документа

Выпуск осуществляется в количестве 2х идентичных копий. Один нужен реализующей стороне, а второй принимающей (и выкупаемой). РН разделяется на три принципиальных информационных блока.

Подробная или более объемная версия содержит следующие данные:

Важно помнить о том, что на всех экземплярах документации должны быть настоящие подписи материально ответственных лиц, которые участвуют в процессе.

Для чего она нужна расходная накладная

При соблюдении принципов формулировки, использования, учета гарантируется отсутствие убытков (по документам). Как в процессе функционирования субъекта, так и после итоговых проверок и подведения итогов за определенный временной период. Она требуется для акта по передаче ценностей. И необязательно в виде их продажи приобретателям. Хотя и эта ситуация действительно допустима. Тогда есть прямое сходство с товарным документом.

Взаимоотношения между продавцами и покупателями (неважно это юрлица или ИП) реализуются с безусловным оформлением обсуждаемых РН. Занимается этим в описываемом случае сторона, получающая финансовую прибыль. После заполнения происходит подпись сначала поставщиком, а затем получателем. Именно представленная бумага будет в будущем служить основанием для формирования бухгалтерской отчетности. В том числе и акта списания отданной в распоряжение клиентуры продукции. Расходная накладная — это документ на расход и приход в описываемых обстоятельствах.

Но универсальный характер рассматриваемой здесь бумаги выражается в разрешении применять ее даже при отдаче ТМЦ в пределах одной организации, то есть на рабочие цели (между отделами, структурами и сотрудниками). Так фиксируется выдача со склада без оплаты.

Нормативная база

Российские законы регламентируют документооборот таких «расходников» в общих чертах. На заметку можно взять письмо Комитета по торговле №1-794/32-5 от 96 г. Здесь в п.2.1.2 говорится о передвижении товаров от продавцов к покупателям, что сопровождается соответствующей документацией. В п.2.1.9 утверждается, что обсуждаемая РН востребована и для самого приобретателя при возвращении выкупленного из-за его несоответствия заявленным характеристикам, количеству или качеству. В п.2.2.4 определяется потребность в ней при выдаче продукции работникам того же предприятия.

Правила формулирования первичных документов регулирует Госкомстат. Но с 2013 года по ФЗ №402 (обновившем закон №129 «О бухучете») применение типовых формуляров стало рекомендацией. То есть хозяйственные субъекты могут разработать собственные образчики. Но их следует утвердить внутриорганизационно. Многим компаниям проще использовать придуманные ранее на государственном уровне бланки ТОРГ-12 и ТОРГ-14.

То есть законодательная база устанавливает 3 основных типа обсуждаемых «расходников»:

Порядок формирования

В физическом (бумажном) варианте создать расходную накладную по шаблону не составляет большого труда. Но в профессиональной бухсреде популярны программные версии 1С. Актуализируется вопрос, как провести эту работу в программе.

Пример пошаговой инструкции для создания нужного документа в 1С 8.2:

Сохранение отражается в соответствующем журнале.

Для максимальной оптимизации различных рутинных операций и процессов компании можно подобрать софт от «Клеверенс». Подходящее решение для бизнеса вы найдете у нас на сайте. Например, такой софт как «Склад 15» поможет автоматизировать рутинные складские операции — приход, подбор заказа, инвентаризация, работа с ячейками и т. д. Используется совместно с терминалами сбора данных, где есть встроенные сканеры штрихкода.

Унифицированный образец бланка расходной накладной

Подходящие формы ТОРГ-12 и ТОРГ-14 содержат все нужные реквизиты. Но предприятия наделяются правом сокращать или дополнять унифицированный формуляр по своему желанию. Тогда образчик подлежит утверждению руководством и можно применить его в качестве официальной первичной документации.

Проследите, чтобы здесь имелось:

Преимущества использования ТОРГ-12 многочисленны. Формуляр привычен и понятен, отвечает требованиям нормативных актов. Четко отображает факт получения или отгрузки ТМЦ за денежное вознаграждение. Служит обоснованием принятия НДС и подтверждает истечение гарантийного срока.

ТОРГ-14 также помогает отпускать товар материально ответственным персоналом. По окончании рабочей смены реализатор сдает текущую выручку в кассу. Сюда включаются сведения о ее размере и об остатках нереализованных товарных единиц.

Как заполнить документ: алгоритм

Можно использовать заполненный бланк расходной накладной для примера.

Эта бумага обычно составляется раньше, чем доверенность на получение товара. Поэтому сначала прописываются реквизиты по договору поставки. А при доставке продукции сюда вписываются и новые сведения.

Если прикладываются дополнительная документация, то в первичном документе имеется на это указание. При прописывании номера самой расходной накладной и даты ее создания, последняя должна совпасть с моментом отгрузки, если не было других договоренностей между заказчиком и поставщиком. Заблаговременное составление (то есть задним числом) не возбраняется для простановки всех заключительных и недостающих сведений в момент сделки. Чаще всего РН в организации формируются по окончании смены отвечающих за это работников или по итогам операционного дня.

Лица, подписавшие бумагу, несут ответственность даже в рамках уголовного законодательства. Например, при хищениях или краже злоумышленниками. Поэтому стоит отслеживать наличие всех пунктов (в том числе и росписей). Заполнить расходную накладную по онлайн-образцу несложно. Всплывает вопрос о дальнейших шагах при получении РН.

Особенности бухгалтерского учета материальных затрат на производство продукции. Пример отчета об использовании материалов

Бухгалтерский учет производственных затрат является одним из самых сложных объектов бухгалтерского учета. Однако без правильной организации такого учета производственная компания ставит под угрозу все результаты своей деятельности, ведь без учета производственных расходов невозможно корректное формирование себестоимости производимой продукции.

А без сформированной себестоимости производимого продукта не получится достоверно определить финансовый результат производственной деятельности организации, который в свою очередь необходим для принятия руководящих решений, которые должны способствовать:

При этом, в соответствии с п.11 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденым Приказом Минфина РФ от 29.07.98 №34н, в бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

Таким образом, для нормального функционирования организации, осуществляющей производственную деятельность, необходимо своевременное и полное калькулирование* производственных затрат.

*Калькуляция представляет собой расчет в денежной форме затрат на производство одной или нескольких единиц продукции.

Порядок ведения бухгалтерского учета затрат на производство регламентируется многими нормативными документами. В их числе:

Действовавшие ранее отраслевые инструкции по учету производственных затрат были разработаны в соответствии с Положением «О составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (утверждено Постановлением от 05.08.1992г. №552). Данное Положение не применяется с момента вступления в силу 25 главы Налогового Кодекса.

Согласно требованиям законодательства, для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая:

Материально производственные запасы (МПЗ), используемые в производстве, являются одной из основных статьей производственных расходов.

В состав МПЗ входят:

В соответствии с п.1 ст.9 закона №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Данное требование распространяется и на документирование учета и списания МПЗ.

Одним из оправдательных документов, подтверждающих обоснованность списания МПЗ, является Отчет об использовании материалов.

Положения действующего законодательства, регламентирующие учет материальных расходов

При разработке собственных методов учета МПЗ, используемых в производстве, компании должны опираться на требования действующих ПБУ.

При этом, в соответствии с Письмом Минфина от 29.04.2002г. №16-00-13/03:

«До завершения работы по разработке и утверждению министерствами и ведомствами соответствующих отраслевых нормативных документов по вопросам организации учета затрат на производство, калькулирования себестоимости продукции (работ, услуг) в соответствии с Программой реформирования бухгалтерского учета, как и ранее, организациям надлежит руководствоваться действующими в настоящее время отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил признания в бухгалтерском учете показателей, раскрытия информации в бухгалтерской отчетности в соответствии с уже принятыми во исполнение указанной Программы нормативными документами по бухгалтерскому учету».

В соответствии с п.7 ПБУ 10/99 «Расходы организации», расходы по обычным видам производственной деятельности, складываются из расходов связанных с приобретением:

При формировании расходов, необходимо группировать их по элементам. Одним из таких элементов являются материальные затраты.

Обратите внимание: В соответствии с п.8 ПБУ 10/99, при организации бухгалтерского учета расходов по статьям затрат необходимо установить и закрепить в учетной политике для целей бухгалтерского учета перечень статей затрат.

По способам отнесения затрат на себестоимость продукции, работ, услуг, затраты организации подразделяются:

Расходы на сырье и материалы, из которых произведена продукция, относятся к прямым затратам на производство продукции.

В соответствии с п. 17 ПБУ 10/99, расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

И прямые и косвенные расходы для целей бухгалтерского учета признаются в том отчетном периоде, в котором они имели место.

При этом, расходы признаются на основании первичных учетных документов:

Таким образом, материальные затраты на производство, учитываются именно на этом счете.

Пунктом 58 Положения по ведению бухгалтерского учета предусмотрено, что определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

В соответствии с п.90 Методических указаний по бухгалтерскому учету МПЗ, под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Материалы отпускаются со склада организации в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями).

Отпуск сверх норм производится в порядке, установленном в данной организации.

При отпуске материалы должны измеряться в соответствующих единицах измерений (весовых, объемных, линейных, поштучно).

По мере отпуска материалов со складов, они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам:

На этот счет стоимость отпущенных материалов может относиться и в других случаях, когда возникает необходимость распределения затрат на ряд отчетных периодов.

В первичных учетных документах на отпуск материалов со складов организации в производственные подразделения, указываются:

1. Наименование материала.

3. Цена (учетная цена).

5. А также назначение:

В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

В небольших производственных компаниях могут отсутствовать склады производственных МПЗ, в этом случае сырье и материалы поступают сразу непосредственно на производство.

Однако в бухгалтерском учете все равно необходимо вести учет поступления и списания материалов.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производится на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливается организацией.

Отпуск материалов со складов организации на производство, как правило, должен осуществляться на основе предварительно установленных лимитов.

Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации.

Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации:

Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются:

Исходя из конкретных условий деятельности организации, последняя может помимо форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, применять самостоятельно разработанные формы первичных учетных документов по движению МПЗ.

При этом указанные формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона «О бухгалтерском учете».

В соответствии с п.102 Методических указаний по учету МПЗ, выявление отклонений от норм расхода материалов (экономия, перерасход) производится следующими методами:

Отклонения от норм расхода материалов методом документирования определяются на основании отдельных сигнальных первичных документов, где отражается отпуск материалов сверх норм.

Методом учета партионного раскроя пользуются для выявления отклонений от норм по каждой партии раскраиваемого материала.

Там, где это необходимо и целесообразно, организуются участки централизованного раскроя материалов.

Материалы, подвергающиеся резке или раскрою (листовая сталь, гетинакс, стеклотекстолит, кожа, текстиль и т.д.), в производстве должны учитываться не только в весовом выражении (или в погонных метрах), но и в соответствующих единицах измерения площадей (кв. м; кв. дм и т.д.).

Учет партионного раскроя осуществляется в первично учетном документе типовой формы «Раскройный лист» или «Раскройная карта», который оформляется на каждую партию раскраиваемого материала.

В форму заносится количество материала, поданного к рабочему месту, количество изготовленных заготовок (деталей), количество полученных отходов, а также количество неиспользованных материалов, возвращенных на склад.

Количество изготовленных заготовок (деталей) является в дальнейшем основанием для учета выработки и расчета оплаты труда.

При инвентарном методе отклонения от норм выявляются по каждому виду и номенклатурному номеру материалов по отдельным участкам или по подразделению организации в целом.

При этом методе на начало и конец месяца (проверяемого периода) производится инвентаризация остатков неизрасходованных в производстве материалов, находящихся на рабочих местах (участках, бригадах).

За каждый месяц (проверяемый период) составляется отчет о расходовании материалов, в котором показываются:

В Приложении №1 к статье представлены документы, подтверждающие расход материалов для не большого швейного производственного предприятия, использующего как материалы заказчика, так и свои собственные материалы:

1. Отчет об использовании материалов в производстве за 1 кв. 2012г.

2. Приложение к Отчету об использовании материалов за 1 кв. 2012г.

3. Акт на списание материалов за 1 кв.2012г.

Порядок отпуска, график доставки, формы оперативных документов определяются организацией в приказе (распоряжении и т.д.) о документообороте.

В соответствии с п.109 Методических указаний по бухучету МПЗ, отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета.

В этом случае расходные документы на отпуск материалов не оформляются.

Лимит отпуска можно указать и в самой карточке.

Получатель расписывается в получении материалов непосредственно в карточке складского учета.

Здесь же указывается шифр или наименование заказа (затрат).

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа.

Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации.

Количество отпущенных в производство массовых однородных материалов (песок, щебень, гравий, руда, уголь и т.п.) при невозможности отпуска их по фактическому весу или объему допускается определять на основе проведения периодических, не реже одного раза в месяц, инвентаризаций остатков этих материалов, проводимых Комиссией.

Результаты инвентаризации оформляются актом.

Расход материала определяется как разница между остатком по учетным данным к моменту проведения инвентаризации и фактическим наличием, определенным инвентаризацией

Для распределения стоимости отпущенных в производство и на другие цели материалов по видам продукции (работ, услуг) и статьям расходов организация может ежемесячно составлять сводную ведомость расхода материалов.

В соответствии с п.117 Методических указаний по бухучету МПЗ, бухгалтерская служба организации обязана:

В отчеты, карточки учета материалов и другие учетные документы вносятся соответствующие исправления.

При осуществлении бухгалтерского учета с использованием средств вычислительной техники указанные исправления должны быть внесены в используемую информационную базу.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.