Как вести семейный бюджет: вместе или раздельно?

Все молодожены верят в то, что впереди долгая и счастливая семейная жизнь. Но далеко не у всех эта мечта сбывается. 30% разводов происходят из-за денежных конфликтов. Секретами семейного финансового благополучия с РБК Quote поделился финансовый советник Игорь Файнман.

Игорь Файнман — финансовый консультант, эксперт в области инвестиций и управления частным капиталом, квалифицированный инвестор на российских и мировых финансовых площадках, автор проекта «Файнманомика».

Большинство семей ведет семейный бюджет хаотично, что не позволяет достигать финансовых целей и совокупного богатства. Между тем научиться правильно распоряжаться деньгами — реально, если есть понимание и определена стратегия ведения семейного бюджета. Таких стратегий всего три: общая, раздельная и смешанная. Главное — правильный выбор стратегии.

Общий бюджет — самый популярный в России. Все деньги кладем в одну тумбочку и на все расходы из нее же и берем. Что осталось в тумбочке на конец месяца — убираем в личный капитал семьи и формируем пенсионный доход.

Плюсы: он простой и прозрачный. Можно вместе копить и формировать фонды.

Минусы тоже есть: по опыту можно сказать, что он плохо приживается в семьях, где у жены и мужа большая разница в доходах.

Этот вид бюджета — самый распространенный в Европе и США. Такой бюджет позволяет сохранить финансовую независимость и не отчитываться перед своей половиной о доходах.

Плюс: отсутствие споров и конфликтов из-за денег.

Минусы: сложная реализация общих семейных целей и отсутствие информации об активах в случае форс-мажорных обстоятельств. Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Смешанный бюджет — самый разумный и сбалансированный. Он практически убирает минусы и оставляет плюсы первых двух стратегий. С одной стороны, есть общие финансовые цели, а с другой — полная финансовая независимость обоих супругов. Планирование осуществляется вместе в начале года, а коррекция — уже исходя из жизненных обстоятельств. Все крупные затраты берет на себя глава семьи (отпуск, ремонт авто и квартиры, оплата образования детей), а вторая половина отвечает за текущие расходы (продукты, косметика и личные нужды).

Смешанный бюджет — это про бюджет моей семьи. Именно так мы живем уже более пяти лет, и эффект налицо: все довольны, конфликтов нет и семейный капитал растет как на дрожжах. Бюджет планируем на год и ежемесячно корректируем в зависимости от обстоятельств. Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Очень рекомендую молодым семьям подписывать брачный договор

Эта тема болезненная, особенно, в России. Помним, что, по статистике, в России 53% браков заканчиваются разводами. За 13 лет работы я видел много сложных ситуаций и с ответственностью могу сказать, что пары, у которых был брачный договор, развод и раздел имущества переживали менее болезненно. Ведь китайская мудрость гласит: живя в мире, не забывай о войне.

Как подойти к подготовке и регистрации брачного договора?

Сначала нужно сесть за круглый стол и обо всем договориться. После этого вы можете воспользоваться услугами юриста или нотариуса и зафиксировать все договоренности. И уже в самом конце заверить нотариально три оригинала (два — участникам договора и один — для нотариуса).

Все имущество, приобретенное до брака, останется за вами. А вот все, что вы покупаете после штампа в паспорте, нужно обсуждать. Особенно болезненные вопросы — кто платит ипотеку и как быть с детьми. Садитесь и заранее договаривайтесь. Это — отличный способ наладить коммуникации между мужем и женой. Если не хотите делить имущество, зафиксируйте: кому достанется квартира, а кому — деньги. Если вкладываете неравномерно — учтите свои доли.

А теперь — самое важное: практика показывает, что брачный договор порой цементирует отношения даже сильнее общих детей. Так что задумайтесь об этом, взвесьте все за и против — и примите правильное решение.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Расходы и доходы: какими они бывают, их описание и характеристика

Содержание:

Экономическое распределение денег в семье помогает четко рассчитать материальные расходы и доходы на определенный промежуток времени. Правильно спланированный семейный бюджет – это залог стабильности и финансовой независимости. Теория рекомендует составлять план финансов из двух основных статей – прибыли и трат. За конкретный промежуток времени следует регулярно подсчитывать общие суммы, формировать итоговое сальдо. Результат может быть следующим:

Бюджет семьи — доходы и расходы, что из перечисленного относится к доходам семьи

Экономика семьи – это сложная система, нуждающаяся в планировании и постоянном контроле. Человек должен учитывать все расходы, прибыль, денежные поступления и сбережения, чтобы понимать и здраво оценивать свои финансовые перспективы. Различают несколько видов семейных расходов. По размеру затрат семейные издержки делятся на три группы:

Данное распределение материальных трат вряд ли поможет сэкономить денежные средства. Оно необходимо для понимания, на какие статьи уходят деньги, от чего зависят доходы семьи и куда расходуются крупные суммы. Зачастую мы чрезмерно много денег тратим на простые покупки, что мешает отложить резервные средства для оплаты крупного приобретения. Группу расходов также можно расформировать в зависимости от их частоты:

Финансовые затраты семьи также распределяются в соответствии с важностью приобретения. Всего выделяют три основных группы:

Чтобы правильно сформировать денежный резерв, необходимо тщательно разделять все расходы на группы. Самые важные затраты неизбежны, на товарах из третьей категории при необходимости можно сэкономить. Далее рассмотрим, что входит в доход семьи:

Семейный бюджет — доходы и расходы семьи, реальный и номинальный доход

В экономике разделяют два вида доходов семьи – реальный и номинальный. Номинальные доходы – это все денежные средства, которые семья получила за конкретный временной промежуток. Реальные доходы – все товары, услуги и работы, на оплату которых у семьи есть деньги благодаря полученным номинальным доходам. При подсчете реальных доходов учитывается не только сумма денег, но и ценовая политика рынка, стоимостные изменения.

Семейные расходы – это сумма материальных средств, которые были использованы членами семьи за некоторое время. Они могут быть обязательными или произвольными. К обязательным затратам следует отнести:

Для произвольных затрат характерна непредсказуемость. Например, в доме сломалась стиральная машина, срочно понадобились деньги на оплату ремонта подъезда или автомобиль требует безотлагательного обслуживания.

Виды расходов семьи, основные доходы и расходы семьи

Различают три основных вида расходов, с которыми сталкивается каждая семья:

Что такое экономика семьи, на какие два вида подразделяют семейные доходы

Каждая услуга, предмет или средство труда стоит определенных денег. На покупку необходимых вещей тратится порядка пятидесяти процентов всей прибыли членов семьи. Экономисты делят все доходы на две группы – факторные поступления и остальную прибыль.

Факторный доход приносят производственные ресурсы, которыми владеет семья. Это может быть плата за аренду земельного участка, получение ренты в натуральной величине – в формате готовых продуктов или производственных средств.

Также учитывается рабочая сила. Все трудоустроенные члены семейного подряда работают по найму или на себя, что приносит некоторую сумму денег в бюджет на постоянной основе. Процентные доходы могут поступать от сдачи гаражей, квартир, погребов, дачи в аренду. Если семья владеет акциями компаний, банковскими вкладами, облигациями – это еще один источник факторного дохода.

К остальным источникам прибыли относят трансферты. Это вся прибыль, поступающая в семью без усилий ее членов. Сюда относится финансовая поддержка государства, негосударственных организаций, частных лиц. Это пенсионные, стипендиальные, социальные начисления, оказание благотворительной помощи, выплата алиментов, подарочных или выигрышных средств.

Ваша финансовая грамотность: от простого к сложному

Сезон отпусков позади, а значит, пора прибраться в своем собственном кошельке и начать вести учёт собственных финансов, если раньше вы об этом не задумались.

Как вы знаете, средства или бюджет каждого человека либо отдельно взятой семьи можно разделить на три основные категории: доходы, расходы и сбережения. Хорошо ли вы их различаете? Давайте разберёмся.

К доходам относятся все положительные финансовые потоки, например, заработная плата (по основному месту работы, по совместительству), премиальные (в том числе по итогам работы за год), проценты от вкладов и инвестиций, доход от сдачи имущества в аренду и другие виды доходов.

Расходы — это все отрицательные финансовые потоки, которые можно классифицировать по разным признакам.

2. По времени возникновения:

3. По необходимости:

Следует отметить, что эта классификация очень вольная, а значит, её не стоит принимать за единственно верную, поскольку каждый может определять и учитывать свои расходы так, как ему удобно. Например, коммунальные расходы являются регулярными, ежемесячными и обязательными, а расходы на билеты в кино или театр будут скорее разовыми и добровольными.

Самое главное, чтобы все доходы и расходы чётко и систематически учитывались — это позволит проследить, как формируется бюджет (особенно если учёт ведётся несколько месяцев), а также сформировать накопления и поставить финансовые цели на будущее.

При формировании бюджета возможны три ситуации:

Стоит стремиться именно к третьей модели, но если ваши расходы больше доходов, то необходимо сначала их уравнять.

В этом вам поможет постоянный и систематический учёт своих денег, для чего подойдёт любая таблица, сделанная на компьютере или обычном листе бумаги. В одной графе учитывайте все источники своих доходов, а в другой — все источники своих расходов. Самое главное — делать это регулярно, лучше всего — каждый день.

Необходимо одновременно учитывать как доходы, так и расходы, причём самый лучший вариант — когда учитываются все возможные источники и направления.

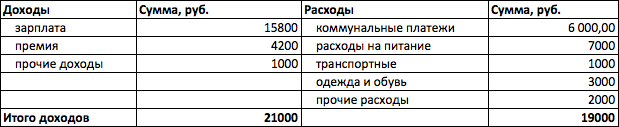

Вы можете вести простейшую таблицу, состоящую из двух больших граф (доходы, расходы), куда будете заносить все фактически полученные и потраченные деньги.

Из этого примера видно, что доходы превышают расходы на 2 000,00 руб. Эти деньги можно потратить на незапланированную покупку, отложить на следующий месяц или вложить, например, на депозит в банке. Но при этом не видно, на что именно были потрачены деньги, какой был дополнительный доход, насколько эти суммы отличаются от запланированных.

Поэтому рекомендуется добавить суммовые столбцы «План» и «Факт», а также более подробно расписать статьи доходов и расходов.

Например, к дополнительным доходам может относиться работа по совместительству или разовому договору, продажа вещей (например, детская одежда, из которой ребёнок уже вырос), выигрыши в лотереях или конкурсах, денежные подарки. Многие забывают учитывать эти суммы либо считают их несущественными. Именно такие случаи могут исказить собственное представление о положении личных финансов. Направления расходования рекомендуется описывать максимально подробно. Например, к коммунальным платежам относится оплата воды, тепла, электроэнергии, связь может подразделяться на домашнюю, мобильную и интернет, транспортные услуги могут включать как расходы на собственный автомобиль, так и стоимость состоявшихся поездок на общественном транспорте, и так далее.

Составьте такую таблицу прямо сейчас, причём неважно, в каком формате — можно нарисовать ее от руки на листе А4, составить таблицу в обычной тетради в клеточку или электронную таблицу в MS Excel — вы сами поймете, какой вариант для вас наиболее удобен и какие статьи следует добавить.

Чем подробнее вы составите такую таблицу, тем легче вам будет проанализировать свое финансовое положение: вы сможете увидеть, насколько больше или меньше вы потратили по сравнению с запланированными суммами, скорректировать план на следующий месяц, а при ведении такого учета ежемесячно — найти возможность сократить те или иные статьи расходов.

Запомните: нам нужно стремиться к профициту бюджета, когда доходы превышают расходы.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Экономика

Лучшие условия по продуктам Тинькофф по этой ссылке

Дарим 500 ₽ на баланс сим-карты и 1000 ₽ при сохранении номера

. 500 руб. на счет при заказе сим-карты по этой ссылке

Лучшие условия по продуктам

ТИНЬКОФФ по данной ссылке

План урока:

Понятие и виды семейного бюджета: доходы и источники

Семья – это ячейка общества, члены которой живут под одной крышей и вместе ведут домашнее хозяйство. Состав семьи может быть разным: муж и жена, вместе с ними могут проживать их родители, или стандартный вариант – мама, папа и ребенок. Семья – это маленькое предприятие, поэтому важно правильно формировать семейный бюджет.

Семейный бюджет – это все доходы и расходы семьи, которые были получены и сделаны в конкретный период времени: год, месяц или неделю.

Доходы семейного бюджета – это все денежные средства или ценности, которые получает семья. Они дают возможность человеку покупать нужные товары для удовлетворения своих потребностей, а также накапливать средства. Доходы делятся на денежные и натуральные.

В состав источников доходов семьи входят:

Все эти доходы составляют общий (совокупный) доход семьи, т.е. сумму денежных и натуральных доходов домохозяйства. Они могут быть фиксированными, которые домохозяйство получит всегда (зарплата, доход от сдачи имущества в аренду) или случайными, не запланированными заранее (доход от дополнительной работы, наследство, получение подарка, покупка лотерейного билета и выигрыш).

Основными доходами считаются денежные. Их подразделяют на несколько групп:

Первая группа – оплата труда всех членов семьи. К ним относится заработная плата мамы и папы, а также дополнительные выплаты к ней (премии, доплаты).

Вторая группа – социальные пособия, куда не включается зарплата:

Пенсия является доходом незащищенных слоев населения. Она может быть по инвалидности, если человек имеет серьезное заболевание и не может работать.Еще один вид – пенсия по потере кормильца, когда в семье умер один из родителей.

Стипендия является доходом, который выплачивается ежемесячно тем, кто обучается на дневном отделении, размер определяется учебным заведением.Стипендия, как вид дохода бывает разных видов: академическая или социальная. Первая назначается дважды в год по результатам обучения студентам, которые имеют высокие оценки по предметам.

Социальную получают незащищённые студенты (дети-инвалиды, сироты).Бывают именные стипендии, они учреждены Правительством или Президентом, их получают талантливые студенты.

Третья группа включает такой вид доходов, как алименты или вознаграждения за деятельность, никак не связанную с трудом человека (оплата за то, что член семьи является донором, наследство, подарки).

Алименты с доходов – это денежные средства, которые выплачиваются на содержание нетрудоспособных членов семьи (детей), они удерживаются с зарплаты одного из родителей в случае расторжения брака.

Четвертая группа включает в себя доходы, которые относятся к ведению домашнего хозяйства и предпринимательской деятельности (доходы от собственного магазина, ателье и т.д):

Натуральный доход – это материально-вещественные предметы, которые семья получила от собственной деятельности, в виде оплаты, пособий, дарения или наследства. К натуральным доходам относят: урожай, полученный с приусадебного участка семьи, или товары, которые были выданы в счет заработной платы. Папа работает на бумажной фабрике, и в счет заработной платы ему были выданы обои.Примером натурального дохода является полученный в наследство автомобиль – материальный предмет, который был получен в порядке наследования от родственников и стал доходом семьи.

Перечислим виды семейного бюджета:

Чтобы бюджет был рациональным, важно грамотно планировать доходы и расходы семьи.

Выделяют следующие типы бюджета, в зависимости от соотношения доходов и расходов:

Идеальный вариант, когда сумма расходов меньше доходов. Тогда семья имеет возможность накапливать деньги на желаемые цели (отдых, покупка нового телевизора, приобретение дачного участка).

Пример семейного бюджета показан на рисунке:

Существует большое количество вариантов ведения семейного бюджета. Самый простой – тетрадка, куда записывают все траты семьи и все полученные средства, можно использовать компьютерные программы(MS Excel), разработано большое количество приложений для смартфона.

Семейный бюджет нужно составлять для того, чтобы контролировать финансовое положение семьи, это дает возможность накопить на приобретение крупных дорогостоящих вещей или недвижимости, снижать ненужные расходы, планировать покупки.

Заемные средства в бюджете семьи: кредит, ипотека

Самым важным в ведении семейного бюджета является жизнь по средствам. Семья, имеющая доход на двоих в 60000 рублей, не сможет съездить в отпуск на остров, куда один билет стоит 70000 рублей. В семье с детьми, где доход не превышает 50000 рублей, следует отказаться от сиюминутных покупок, и ходить в магазин со списком.

Когда потребности семьи начинают превышать ее доходы (возможности), многие люди решают взять кредитна необходимые покупки. За кредитными средствами обращаются люди, не умеющие грамотно планировать бюджет семьи и копить. Когда человек берет заемные средства, то он переплачивает проценты банку за пользование кредитом.

Кредит – это удобный инструмент, который предоставляют гражданам не только банки, но и многие магазины (на покупку бытовой техники или гаджетов).

Кредит – это отношения, возникающие между финансовой организацией и физическими лицами, когда кредитор дает средства заемщику под проценты на установленный договором срок с обязательным возвратом.

Банки предлагают своим клиентам разные виды кредитования:

Семье, прежде чем взять потребительский кредит, следует оценить свои возможности по ежемесячным платежам, нужно просчитать все доходы и расходы семьи, а также узнать приблизительную сумму кредитного обязательства. Чтобы рассчитать потребительский кредит, существует большое количество кредитных калькуляторов.

Кредит на потребительские нужды выдается под большой процент и на небольшой срок, поэтому брать его на покупку техники и гаджетов, которые быстро устаревают,не стоит, это экономически невыгодно по нескольким причинам:

Поэтому лучше удержаться от соблазна покупки в кредит желаемых вещей, лучше постараться накопить денег.

При сложной финансовой ситуации банк может помочь заемщику, когда у него возникает проблема с выплатой кредита или ипотеки. Для этого предусмотрен такой инструмент, как рефинансирование кредита или ипотеки – это услуга, которая оказывается банком заемщику. Она заключается в предоставлении нового кредита для уплаты старого. Она позволяет сократить ежемесячные платежи или уменьшить срок кредита. К ней прибегают, чтобы сэкономить, это лучше делать, когда ставки по кредиту становятся меньше. Например, Михаил взял в 2018 году ипотеку на 15 лет под 11%, а в 2020 году ставка по ипотеке снизилась и составляет в разных банках от 7 до 9%. Михаил обратился за рефинансированием и смог сэкономить средства семейного бюджета.

Расходы бюджета семьи: классификация

Второй составляющей бюджета семьи являются расходы. Они делятся на несколько видов, при этом основную часть составляют текущие расходы, куда входят траты на питание, обязательные платежи, кредитные обязательства.

Расходы семьи – это сумма затрат, которые необходимы для содержания домохозяйства.

Каждая семья имеет определенные взгляды на то, какие расходы для них являются важными, а от каких можно отказаться. На расходы семьи очень сильно влияет и то, могут ли члены семьи сами справляться с возникающими проблемами: может ли глава семейства самостоятельно починить кран, или для этого придется вызывать сантехника и платить ему. Поэтому расходы одной семьи очень отличаются от расходов другой.

Их делят по нескольким признакам:

Рассмотрим виды расходов семьи за месяц более подробно.

К составляющим текущих расходов относят: приобретение продуктов питания, одежды и обуви, товаров, которые нужны для ведения хозяйства (предметы бытовой химии), лекарственных препаратов, а также оплаты услуг ЖКХ. Все это относится к ежемесячным расходам семьи.

Текущие доходы должны покрывать расходы, их должно хватать на оплату жизненно важных целей.

Бывают регулярные (ежедневная покупка продуктов питания, заправка авто, оплата мобильной связи и интернета) и разовые или нерегулярные– траты на приобретение зимней одежды или обуви, проведение досуга (посещение театра или кино), семейные праздники, покупка предметов длительного использования (мебели или бытовой техники).

К обязательным расходам бюджета семьи относят: налоговые платежи (за владение имуществом или транспортом), платежи за коммунальные услуги, взносы по кредитным обязательствам, платежи за образовательные услуги (оплата детского сада или обучения в профессиональных учебных заведениях).Обязательные семейные расходы занимают большую часть бюджета домохозяйства.

Повлиять на обязательные расходы семьи люди не могут, потому что их сроки и размер устанавливаются не самим домохозяйством. Дата и сумма выплаты по кредиту – кредитным договором, размер квартплаты и ее сроки – действующим законодательством.

В сложной финансовой ситуации многие домохозяйства решают отложить обязательные расходы, полагая, что при восстановлении дохода, смогут их заплатить. Это ошибочное решение, ведь на суммы этих платежей будут начисляться пени,и сумма долга будет расти. Если не оплачивать квартплату, то могут отключить свет или газ, а банк при просрочке по кредиту обратится в суд. Тогда человеку придется объявлять себя банкротом, то есть признавать себя неспособным платить по своим обязательствам (если сумма больше 500000 рублей). Такая процедура потребует дополнительных трат от должника (в среднем около 100000 рублей), предоставления большого количества документов, на сбор которых нужно много времени. В результате банкротства [2] может быть продано имущество должника (мебель, техника, автомобиль), для того, чтобы расплатиться с кредиторами. Также он не сможет в течение нескольких лет брать кредиты и занимать руководящие должности. Поэтому, если человек все же принимает решение обратиться за кредитными средствами, платежи по ним следует совершать регулярно, чтобы избежать негативных последствий.

Еще одним видом расходов являются затраты на крупные покупки. К ним относятся приобретение мебели, бытовой техники (холодильник или стиральная машина), расходы на отпуск, покупка мотоцикла или автомобиля. Люди совершают крупную покупку, предварительно рассчитав свои возможности.

Чтобы сделать крупную покупку, целесообразно откладывать средства заранее, это поможет избежать необходимости брать кредит, и переплачивать проценты.

Самыми ощутимыми для семейного бюджета являются непредвиденные расходы, которые связаны с критическими ситуациями (болезнь, поломка оборудования). К ним относят: лекарственные средства, штрафы за нарушение правил дорожного движения, ремонт автомобиля или крупной бытовой техники, рост стоимости коммунальных услуг.

На непредвиденные расходы требуются большие средства.Поэтому, составляя баланс доходов и расходов семьи, нужно откладывать некоторую сумму на такие незапланированные затраты. Процент непредвиденных расходов в бюджете семьи должен быть равен 10-15%.

Рассмотрим классификацию расходов семьи в зависимости от того, какие потребности людей они удовлетворяют:

Для формирования сбалансированной сметы нужно учитывать в ней все расходы бюджета текущего года, которые потребуются членам семьи для удовлетворения всех потребностей.

Величина расходов зависит от потребностей семьи, суммы ее доходов, уровня цен на товары.

Чтобы снизить расходы,экономисты советуют: самостоятельно выращивать овощи и фрукты (на личном дачном участке) и консервировать их, заниматься строительными работами без привлечения посторонних (в бюджете нужно предусмотреть непредвиденные расходы на строительство), бережно относится к вещам, сокращать расходы, выбирая более выгодные цены на товары и услуги.

Потребительская корзина и ее структура в России

Успешность и финансовая стабильность граждан страны – показатель экономической политики государства. В условиях рыночной экономики центральной фигурой является человеческий капитали его развитие.

Поэтому для обеспечения минимально нужного набора для удовлетворения физиологических потребностей во многих странах приняты законы о потребительской корзине – списке товаров и услуг, необходимых одному человеку на временной промежуток, равный одному месяцу, для того, чтобы поддерживать нормальный уровень жизни, т.е. обеспечить жизнедеятельность и сохранить здоровье.Ее содержание говорит о том, какой уровень жизни населения существует в государстве.

В РФ впервые закон был принят в 1999 году. В законе дается определение и состав потребительской корзины, утвержденный законодательными органами, каждые пять лет ее состав должен пересматриваться.

Необходимый минимум благ делится на продовольственные и непродовольственные виды продукции, услуги. На рисунке показан состав продовольственных товаров.

В состав непродовольственных товаров входят: обувь, верхняя одежда, белье, колготки и носки, постельное белье, принадлежности для обучения, лекарственные средства, предметы бытового направления.

В перечень услуг входят: оплата коммунальных услуг (отопление, водоснабжение, газ и электроэнергия), также транспортные расходы и услуги, необходимые для удовлетворения культурных потребностей.

С января 2020 года средняя цена потребительской корзины в РФ составляет в месяц 11200 рублей. Продовольственные товары – 5600 рублей, вторая часть корзины: услуги и непродовольственные товары – по 2800 рублей.

Также перечень товаров и услуг, которые входят в потребительскую корзину отличаются для работающего населения, пенсионеров и детей.

Словарь

1. Прожиточный минимум – общая стоимость минимальных продуктов и услуг, которые нужны человеку, чтобы поддерживать здоровье и выполнять трудовые функции.

2. Банкротство – ситуация, когда по определённым причинам (потеря работы, снижение доходов, болезнь) человек не может осуществлять платежи по своим обязательствам (кредитам, налогам).