Дебиторская и кредиторская задолженность организации

Дебиторская и кредиторская задолженность (ДЗ и КЗ) – неотъемлемая часть хозяйственной жизни любого предприятия.

ДЗ – это активы предприятия, свидетельствующие о том, что оно может позволить себе давать покупателям некоторую отсрочку по оплате. Наличие КЗ означает, что в деятельности задействованы сторонние средства.

ОБРАТИТЕ ВНИМАНИЕ! Само по себе наличие ДЗ и КЗ еще ни о чем не говорит. Важны объемы и соотношение ДЗ и КЗ между собой.

Слишком большая величина КЗ свидетельствует о финансовых проблемах и наличии сложностей с окупаемостью бизнеса. Полное отсутствие КЗ говорит о том, что компания развивается только за счет собственных средств, а значит, упускает возможность использования более высоких темпов развития за счет привлечения инвестиций извне.

Малые объемы ДЗ (равно как и ее отсутствие) – это, с одной стороны, осмотрительность компании в выборе контрагентов, не допускающих длительных просрочек в оплате. Вместе с тем некоторые добросовестные клиенты могут не иметь возможности расплатиться сразу, поэтому, отсеивая их, компания теряет некоторый потенциальный доход.

В связи с этим важно иметь четкое представление о текущем соотношении ДЗ и КЗ, знать их величину и понимать, какие изменения нужны для их приведения в оптимальное соответствие. Поэтому высокий приоритет для любой организации имеет задача по корректному формированию данных по ДЗ и КЗ.

Если у вас есть доступ к КонсультантПлюс, узнайте как раскрыть информацию о дебиторке и кредиторке в пояснении к бухбалансу. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная).

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности.

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход.

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно. Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.). Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Расшифровка дебиторской и кредиторской задолженности: случаи и порядок составления

Расшифровка ДЗ и КЗ – это детализация величины ДЗ и КЗ в разрезе отдельных оснований, а также отражение динамики по каждому контрагенту (основанию).

По общему правилу расшифровка ДЗ и КЗ составляется организацией как пояснение к бухгалтерскому балансу и предоставляется в налоговые органы вместе с ежегодной отчетностью. Кроме того, необходимость составления расшифровки ДЗ и КЗ может быть обусловлена требованием банка, инвестора или иного кредитора.

Расшифровка ДЗ и КЗ приводится в разделе 5 пояснений к бухгалтерскому балансу (форма пояснений утверждена приказом Минфина России от 02.07.2010 № 66н) отдельно по каждому контрагенту, виду задолженности, срокам (ожидаемым) погашения.

Для этого в разделе 5 пояснений предусмотрено составление 4 таблиц:

Бланк пояснений к бухбалансу можно скачать на нашем сайте.

Образец заполнения таблиц 5.1–5.4 пояснений вы также можете скачать на нашем сайте.

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной ДЗ. Кроме того, необходимо отразить изменение статуса ДЗ (перевод из долгосрочной в краткосрочную). При этом детализация приводится в разрезе каждого вида ДЗ (абз. 6 п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п. 73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63.

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»).

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510.

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной.

Расшифровка кредиторской задолженности: краткосрочные кредиты и займы в балансе строка 1510 и др.

В таблице 5.3 приводится детальная расшифровка долгосрочных и краткосрочных обязательств компании (строки 1410, 1450, 1510, 1520, 1550 баланса).

Таблица предусматривает отдельную расшифровку краткосрочной и долгосрочной КЗ, а также отражение изменения статуса ДЗ (из состава долгосрочной в состав краткосрочной).

Чтобы корректно заполнить таблицу 5.3, необходимо использовать данные (начальные остатки и обороты) аналитических счетов учета долгосрочной и краткосрочной КЗ по расчетам с контрагентами, а также по расчетам за предоставленные финансовые ресурсы.

В строке 5551 отражается величина совокупной долгосрочной КЗ и ее динамика за отчетный период (в отношении краткосрочной КЗ используется строка 5560).

Графы «На начало года» заполняются на основании данных кредитовых остатков соответствующих аналитических счетов (60, 62, 69 и т. д.).

Графы «Изменения за период. Поступление» заполняются соответствующими кредитовыми оборотами счетов учета КЗ. При этом обороты, связанные с процентами по коммерческому кредиту, штрафами и неустойками за нарушение договоров отражаются в графе «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о дебетовом обороте по соответствующим счетам.

ОБРАТИТЕ ВНИМАНИЕ! Перевод КЗ из состава долгосрочной в состав краткосрочной отражается аналогично описанному выше для ДЗ способу. И может быть зафиксирован в таблице как в круглых скобках, так и без них.

Строка 5571 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.3 за предшествующий период (для краткосрочной КЗ – срока 5580).

Строки 5552, 5553, …; 5572, 5573… содержат расшифровку долгосрочной КЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5561, 5562, …; 5581, 5582, …).

В строке 5550 указывается совокупная КЗ на конец отчетного периода.

ВАЖНО! Показатель строки 5550 должен быть эквивалентен сумме значений строк 5551 и 5560.

Строка 5570 отражает совокупную КЗ за предыдущий период.

Таблица 5.4 используется организациями в целях отражения объемов просроченной КЗ за текущий и два предыдущих отчетных периода. Расшифровка приводится также в разрезе каждого вида КЗ.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

Поддержка и помощь

Спасибо!

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

Заказ обратного звонка

Как в программе 1С подготовить отчет «Расшифровка задолженности»?

Закрывая отчетный период, бухгалтер всегда производит проверку дебиторской и кредиторской задолженности. Порой при большом количестве контрагентов это не так легко, как может показаться на первый взгляд. Большинство используют для этих целей оборотно-сальдовую ведомость либо анализ субконто «Контрагенты», но, начиная с релиза 3.0.82, в программе 1С появился новый отчет «Расшифровка задолженности».

Сегодня мы хотим познакомить вас с ним поближе и рассказать о его возможностях.

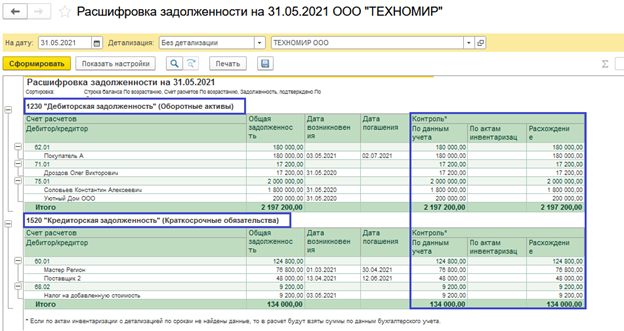

Для того чтобы воспользоваться отчетом, необходимо перейти в раздел «Покупки» (можно «Продажи»), далее — «Акты инвентаризации расчетов» (см. рис. 1).

Рис. 1. Акты инвентаризации расчетов

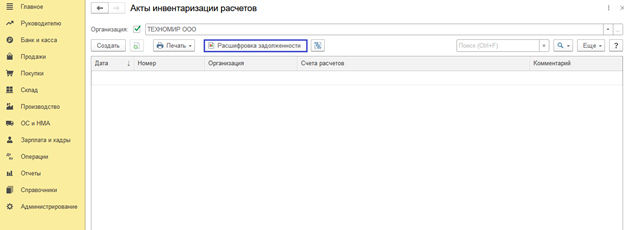

Находим «Расшифровка задолженности» — это и есть необходимый нам отчет (см. рис. 2).

Рис. 2. Отчет «Расшифровка задолженности»

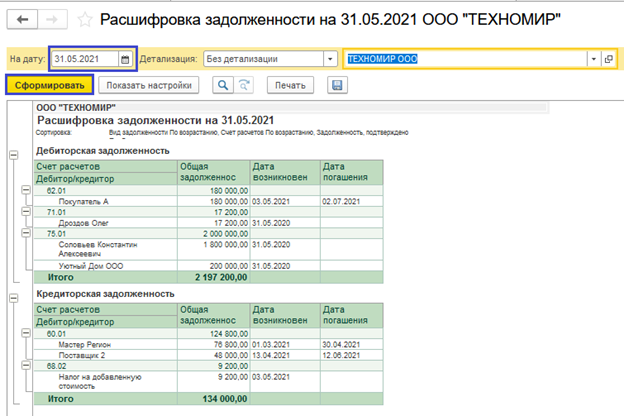

Выберем дату и нажмем кнопку «Сформировать», не устанавливая никаких дополнительных настроек (см. рис. 3). Отчет будет сформирован без детализации, хотя может быть детализирован по срокам возникновения или погашения задолженности.

Отчет удачно разделен по видам задолженности (дебиторская и кредиторская), что добавляет ему наглядности. Легко отслеживается сумма задолженности контрагентов, а также даты возникновения и погашения долга.

Рис. 3. Формирование отчета

Для того чтобы изменить настройки отчета, необходимо нажать «Показать настройки». Здесь есть, где разгуляться пользователю программы. Итак, рассмотрим подробнее варианты настройки отчета.

Сдавайте отчетность из программы 1С!

Отправляйте отчеты и отслеживайте документооборот

со всеми контролирующими органами

через сервис «1С-Отчетность».

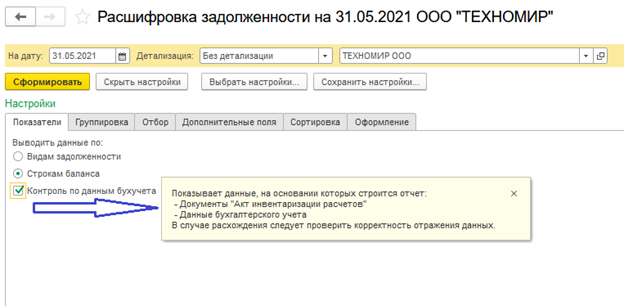

На закладке «Показатели» по умолчанию данные формируются по видам задолженности, но можно выбрать и по строкам баланса, что, несомненно, пригодится при формировании одноименного отчета (см. рис. 4).

Также можно проследить, нет ли расхождений между учетом и актами инвентаризации расчетов, для этого следует установить галочку в поле «Контроль по данным бухучета». В случае расхождения следует провести проверку корректности отражения данных.

Рис. 4. Закладка «Показатели»

Сформировав отчет, увидим отражение всех желаемых показателей. Появились столбцы контроля данных, где с легкостью прослеживаются расхождения в учете (см. рис. 5). Также применилась сортировка по строкам баланса.

Рис. 5. Столбцы контроля данных

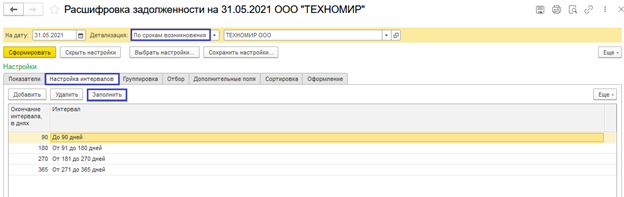

Далее сменим детализацию, выбрав, к примеру, «По срокам возникновения», но можно выбрать и «По срокам погашения». При такой настройке шапки отчета перейдем в «Показать настройки» и увидим новую вкладку «Настройка интервалов» (см. рис. 6). Интервалы можно менять, добавлять, редактировать и удалять. Для того чтобы вернуться к первоначальным настройкам, следует нажать кнопку «Заполнить».

Рис. 6. Настройка интервалов

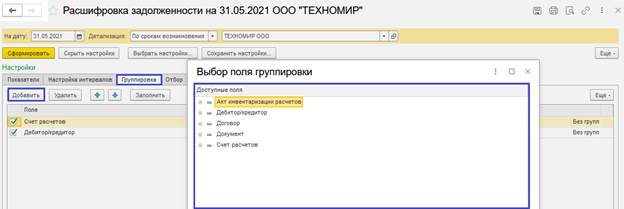

Далее можно настроить по своему желанию группировку данных отчета (см. рис. 7). При необходимости, есть возможность добавить дополнительные поля. Такая настройка поможет максимально детализировать представленные в отчете данные.

Рис. 7. Выбор группировки данных отчета

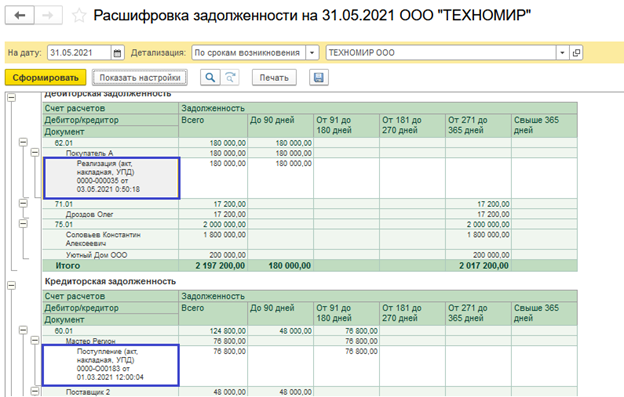

Советуем для наглядности отчета группировать дополнительно по полю «Документ» и, если с контрагентом заключен более чем один договор, то и по полю «Договор» (см. рис. 8).

В таком случае легко отследить документ возникновения долга, а также, при необходимости, двойным щелчком мыши по названию мы можем попасть в сам документ.

Рис. 8. Группировка по полю «Документ»

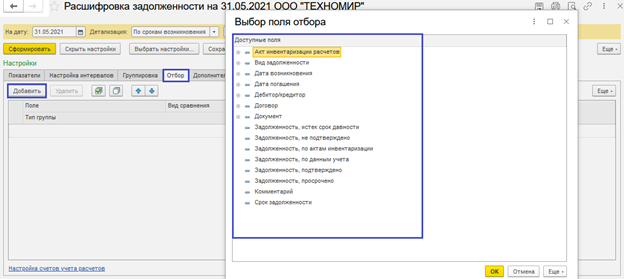

Закладка «Отбор» поможет отобрать нужные пользователю показатели, например, конкретного поставщика или документ, договор и т.д. (см. рис. 9). Для этого необходимо нажать кнопку «Добавить» и выбрать нужный показатель.

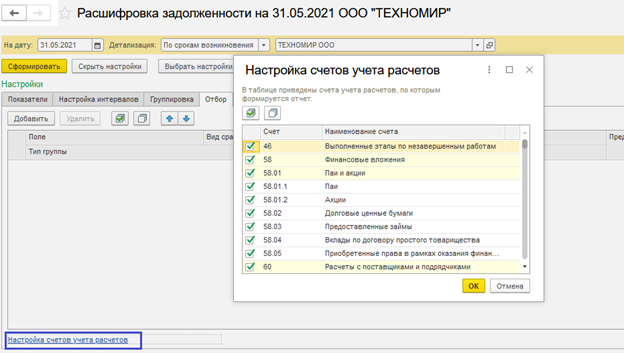

Также на этой вкладке есть возможность убрать ненужные счета. Для этого следует перейти по гиперссылке «Настройка счетов учета расчетов» внизу страницы. Список счетов, по которым формируется отчет, достаточно обширный, поэтому для анализа данных по конкретным счетам следует отметить галочками только необходимые счета учета (см. рис. 10).

Рис. 10. Отбор необходимых счетов учета

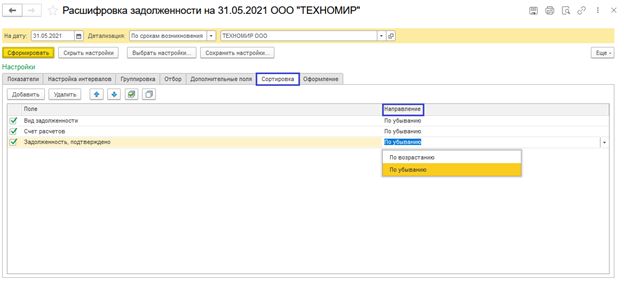

Закладка «Сортировка» позволяет задать направление данных: по возрастанию или по убыванию (см. рис. 11). Это несомненно удобно при контроле сумм задолженностей, так как сформировать отчет, к примеру, можно таким образом, чтоб самые крупные должники были сверху списка. По кнопке «Добавить» можно расширить возможности сортировки.

Рис. 11. Сортировка данных отчета

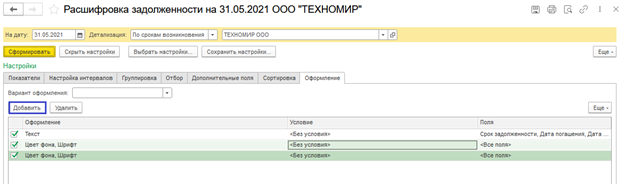

Вкладка «Оформление» позволяет выделять необходимые данные шрифтом или цветом, для наглядности.

Рис. 12. Вкладка «Оформление»

После пошагового разбора нового отчета не осталось сомнений, что такой детализации и наглядности не сможет дать ни один другой ранее представленный в программе отчет. Теперь отслеживать и анализировать задолженность станет намного проще.

Новый отчет «Расшифровка задолженности» в 1С: Бухгалтерия предприятия ред. 3.0

Если у Вас программа обновлена, то в этом журнале вы увидите кнопку «Расшифровка задолженности».

Нажав ее, программа сформирует отчет о дебиторской и кредиторской задолженности, используя настройки по умолчанию: в разрезе всех счетов, на определенную дату, без детализации.

Пользователь может задавать свои настройки при формировании отчета.

Например, детализация отчета:

• «По срокам возникновения»;

• «По срокам погашения».

При выбранном варианте детализации, отчет сформируется исходя из заданной настройки. Например, детализация по срокам возникновения задолженности.

При внесении договора с контрагентом, обратите внимание на раздел «Расчеты», где устанавливается срок оплаты по договору.

Возможны варианты оплаты:

• в течении указанного количества дней;

• не позднее указанной даты.

В кнопке «Показать настройки» можно задать дополнительные параметры отбора и настроек.

Для отражения в таблице отчета расхождений между бухгалтерским учетом и актами инвентаризации установите галочку «Контроль по данным бухучета».

В таблице добавятся соответствующие колонки контроля:

• По актам инвентаризации;

При формировании отчета «По строкам баланса», данные отчета группируются в разрезе строк:

• 1230 «Дебиторская задолженность» (Оборотные активы);

• 1520 «Кредиторская задолженность» (Краткосрочные обязательства) и т.д.

При детализации отчета по срокам возникновения пользователь может дополнительно настроить интервалы возникновения задолженности в закладке «Настройка интервалов».

С помощью кнопок «Добавить», «Удалить» можно произвольно задать периоды возникновения задолженности. По нажатию кнопки «Заполнить» установленные пользователем настройки будут сброшены.

Закладка «Группировка» позволяет пользователю дополнительно добавлять поля детализации отчета.

Нажмите кнопку «Добавить» и выберите из доступных полей нужный вариант. Например, можно установить дополнительную детализацию задолженности по документу или договору.

Выбрав детализацию по договору, пользователю видно, какой документ сформировал задолженность.

При установке детализации (группировки) «Договор» пользователь может проконтролировать задолженность в разрезе договоров. Данный вопрос актуален, если в течении периода на поставку или реализацию заключаются разные договора. Так, помощью данного отчета, можно отследить исполнение обязательств по договорам.

И если в отчете «Оборотно-сальдовая ведомости по счету» пользователь видит общую информацию в разрезе договоров, то в отчете «Расшифровка задолженности» она сгруппирована по срокам ее возникновения.

Перейдите на закладку «Отбор».

Здесь можно отобрать показатели для отчета, задав значение для отбора, выбрав из доступных полей. Например, указать определенного дебитора или кредитора для анализа, задать определенный период возникновения задолженности и т.п.

Здесь же пользователь может задать счета учета, выводимые в отчет, по гиперссылке «Настройка счетов учета расчетов». По умолчанию отмечены все возможные счета.

Отчет «Расшифровка задолженности» с установленными параметрами отбора имеет следующий вид.

Как и в других отчетах 1С, в отчете «Расшифровка задолженности» имеется возможность условного форматирования.

Нажмите кнопку «Показать настройки» и перейдите на закладку «Оформление». С помощью кнопки «Добавить» добавьте условие, например, подтвержденную задолженность свыше 50000 руб. выделить жирным шрифтом.

В настройках условного форматирования на закладке «Оформление» задайте параметры отображения информации при соответствии условию. Пользователь может задать цвет фона, текста, шрифт и т.п. В нашем примере задано использование шрифта – полужирный.

При данных настройках отчет имеет следующий вид: суммы по дебиторской и кредиторской задолженности свыше 50000 руб. выделены жирным шрифтом. При больших объемах информации такое представление выглядит более наглядно.

По ООО «Озарис» по отчету имеются суммы задолженности на счете 62.01 и 62.02, в размере 150000 руб. и 111650 руб., соответственно, т.е. свыше 50000 руб. Они выделены по условию отбора.

В данном примере по каким-то причинам не произошел зачет аванса. Если пересмотреть операции за период не представляется возможным, то можно воспользоваться документом «Корректировка долга».

Вот так с помощью инструментов 1С можно анализировать задолженность контрагентов. Приближаясь к годовому отчету, лучше проанализировать состояние расчетов заранее, своевременно выявить задолженность.

В этом вам помогут и другие наши статьи, касающиеся темы инвентаризации:

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Что такое дебиторская задолженность

И чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Бухгалтерия должна минимум раз в год проводить инвентаризацию всех обязательств компании и ее имущества вне зависимости от места его нахождения. Дебиторскую задолженность тоже надо инвентаризировать.

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Полный размер долга складывается из самой задолженности и неустойки, пеней или штрафов. Если в договоре нет санкций, то кредитор имеет право потребовать пеню с учетом ставки ЦБ.

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Кроме этого, срок давности может прерваться, а потом начаться заново — если должник признает, что долг существует, погасит какую-то часть суммы или начнет переговоры о реструктуризации.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Страховой случай наступает не только если контрагент вовремя не платит по договору или нарушает график платежей, но и когда покупателя признают банкротом.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.