Реализация продукции

Полезное

Смотреть что такое «Реализация продукции» в других словарях:

реализация продукции — Продажа продукции, осуществляемая в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю. В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены … Справочник технического переводчика

Реализация продукции — Реализация продукции (selling) Отгрузка продукции покупателю и получение за нее оплаты … Экономико-математический словарь

РЕАЛИЗАЦИЯ ПРОДУКЦИИ — продажа продукции, осуществляемая в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю. В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены … Большой бухгалтерский словарь

РЕАЛИЗАЦИЯ ПРОДУКЦИИ — 1) в зависимости от выбранного организацией метода учета (см. УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ): а) момент оплаты отгруженной продукции, выполненных работ и оказанных услуг; б) момент отгрузки продукции и предъявления платежных документов покупателю… … Энциклопедический словарь экономики и права

«РЕАЛИЗАЦИЯ ПРОДУКЦИИ (РАБОТ, УСЛУГ)» — счет бухгалтерского учета, предназначенный для обобщения информации о процессе реализации готовой продукции. товаров, выполненных работ и оказанных услуг, а также для определения финансовых результатов от реализации этих ценностей (работ, услуг) … Большой бухгалтерский словарь

Счет Бухгалтерского Учета 46 Реализация Продукции (Работ, Услуг) — счет, предназначенный для обобщения информации о процессе реализации готовой продукции, товаров, выполненных работ и оказанных услуг, а также для определения финансовых результатов от реализации этих ценностей (работ, услуг). На этом счете… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 46 «РЕАЛИЗАЦИЯ ПРОДУКЦИИ (РАБОТ, УСЛУГ)» — счет, предназначенный для обобщения информации о процессе реализации готовой продукции, товаров, выполненных работ и оказанных услуг, а также для определения финансовых результатов от реализации этих ценностей (работ, услуг). На этом счете… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 46 РЕАЛИЗАЦИЯ ПРОДУКЦИИ (РАБОТ, УСЛУГ) — счет, предназначенный для обобщения информации о процессе реализации готовой продукции, товаров, выполненных работ и оказанных услуг, а также для определения финансовых результатов от реализации этих ценностей (работ, услуг). На этом счете… … Большой экономический словарь

«РЕАЛИЗАЦИЯ ПРОЧИХ АКТИВОВ» — счет бухгалтерского учета, предназначенный для обобщения информации о процессе реализации принадлежащих предприятию ценностей, не упомянутых в пояснении к счетам Реализация продукции (работ, услуг) и Реализация и прочее выбытие основных средств … Большой бухгалтерский словарь

Реализация научно-технической продукции — результат инновационной деятельности, под которой понимается вид деятельности, связанный с трансформацией идей (обычно результатов научных исследований и разработок либо иных научно технических достижений) в новый или усовершенствованный продукт … Официальная терминология

Что представляют собой объем выпуска продукции и объем реализации

Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

Реализация товаров и услуг в 1С 8.3

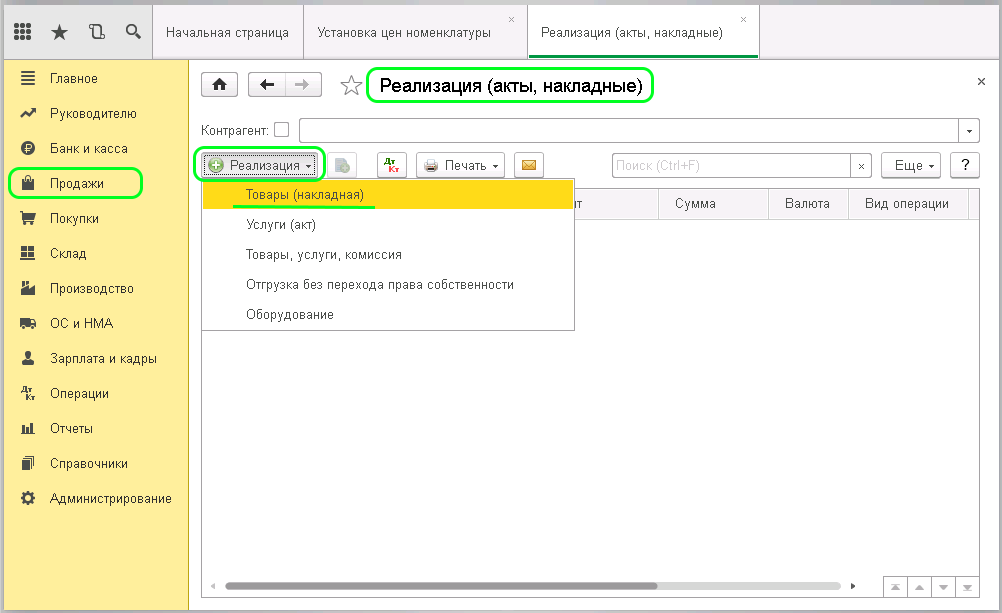

Для проведения реализации в товаров и услуг 1С Бухгалтерия 8 необходимо зайти в меню (слева), через пункт «Продажи» нужно выбрать журнал «Реализация (акты, накладные)».

Перед Вами откроется окно, нажимаем в нем клавишу «Реализация», в появившемся выпадающем списке выбираем «Товары (накладная)», после этого действия откроется форма для заполнения.

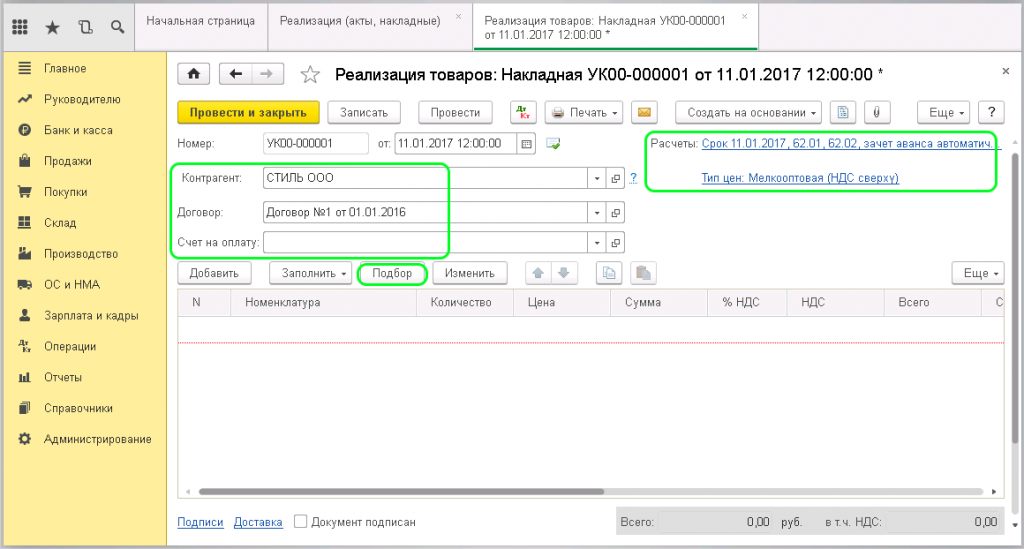

Необходимо заполнить обязательные поля в форме:

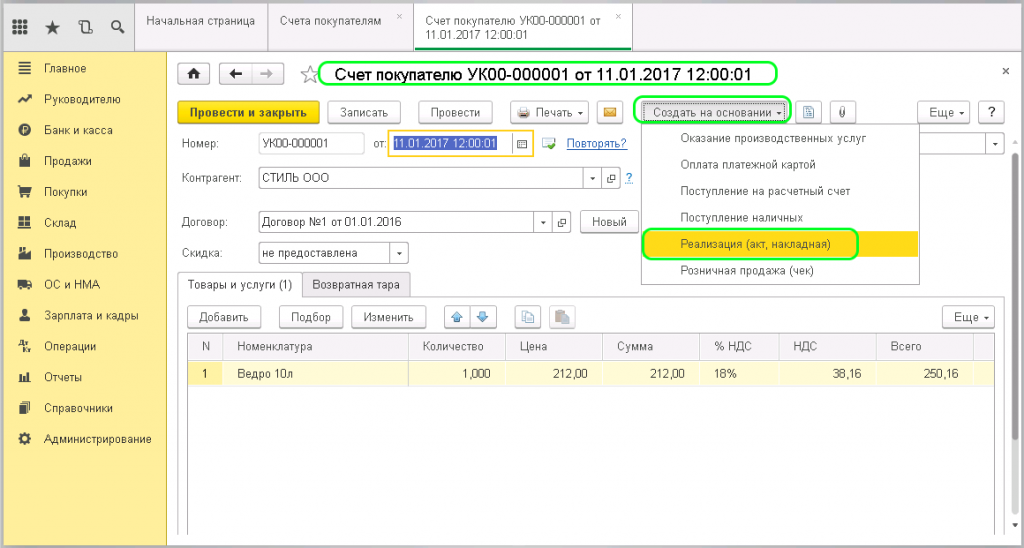

Документ реализации создается по выставленному ранее счету. Для его формирования нужно попасть в журнал «Счета покупателей», отобрать нужный документ и открыть его.

Документы в 1С создаются на основании (соответствующая клавиша для создания по этому принципу находится сверху), перед нами появляется выпадающий список, нажимаем Реализация (акт, накладная).

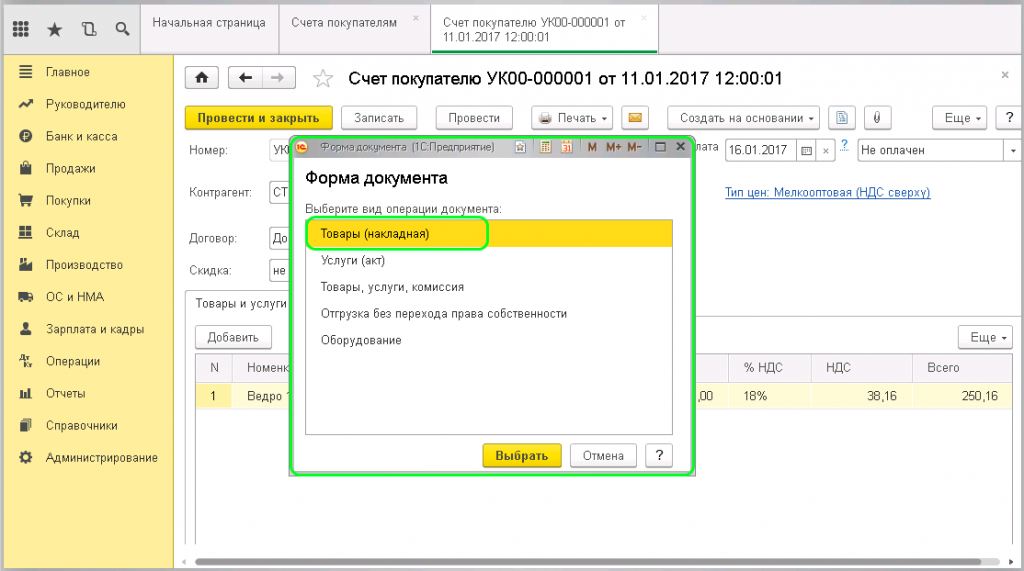

После этого действия в окне отобразятся формы документа

выбираем «Товары (накладная)».

После выбора формы документа программа сама создает и заполняет документ «Реализация на основании выбранного счета».

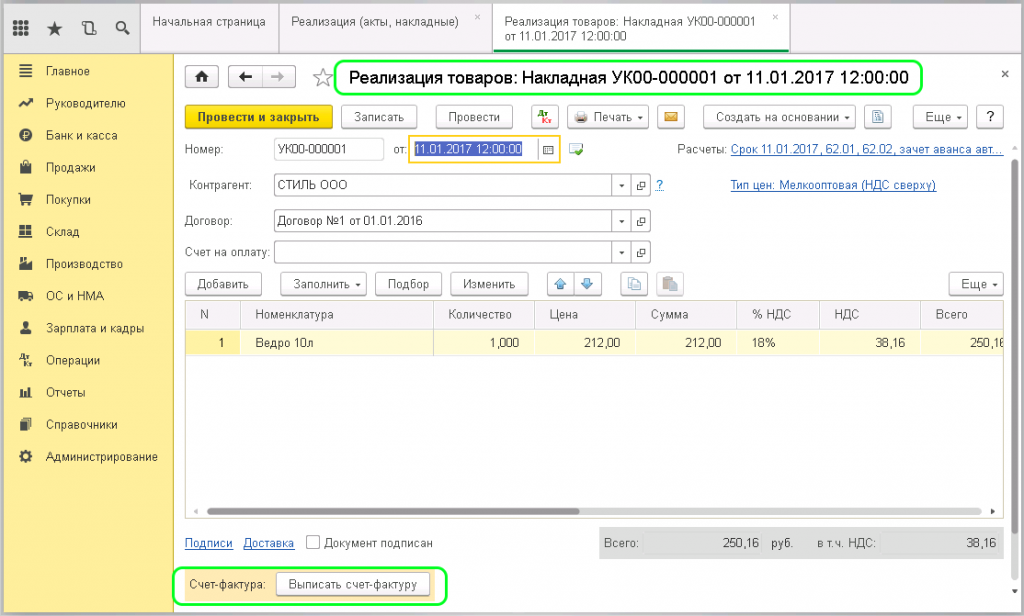

Далее нужно выписать счет- фактуру. Кнопка для выписывания счета-фактуры находится внизу страницы. При его формировании система автоматически присвоит значения номера документа, даты и автоматически внесет их в Накладную

этот документ можно найти в разделе «Продажи» журнал «Счета-фактуры выданные».

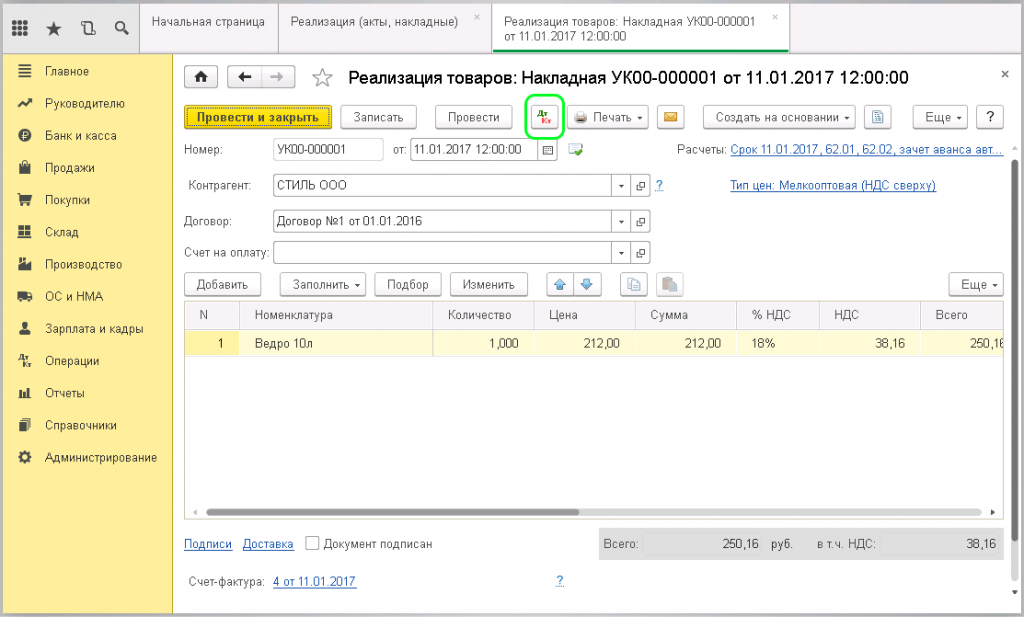

Документ «Реализация» успешно сформирован, далее нужно его провести в 1С.

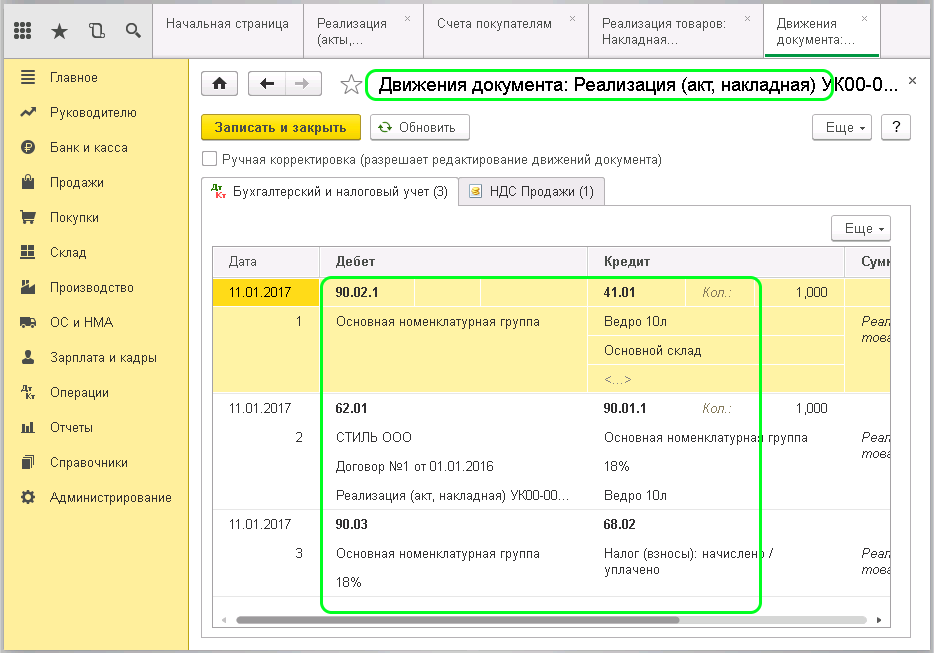

После проведения документа в информационной системе 1С создаются проводки. Посмотреть их можно нажав в верхней панели кнопку «Показать проводки и другие движения документа».

Перед Вами откроется окно с проводками по хозяйственным операциям.

Если есть необходимость корректировки проводок, то это можно сделать вручную, поставив калочку «Ручная корректировка». Обратите внимание на то, что программа распределяет информацию по ранее заполненным данным, не заменяйте данные в проводке без крайней необходимости.

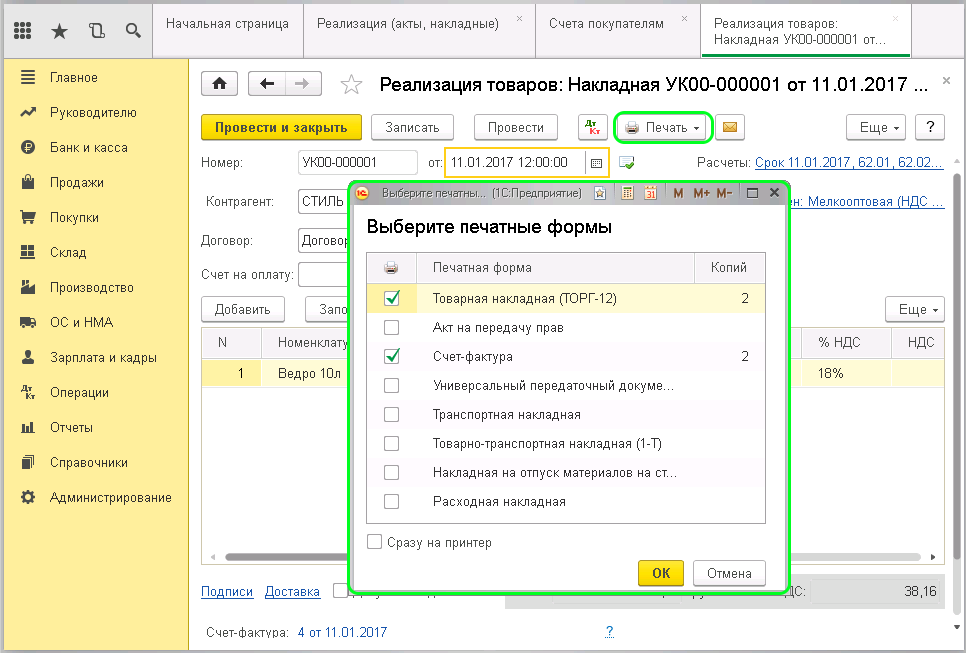

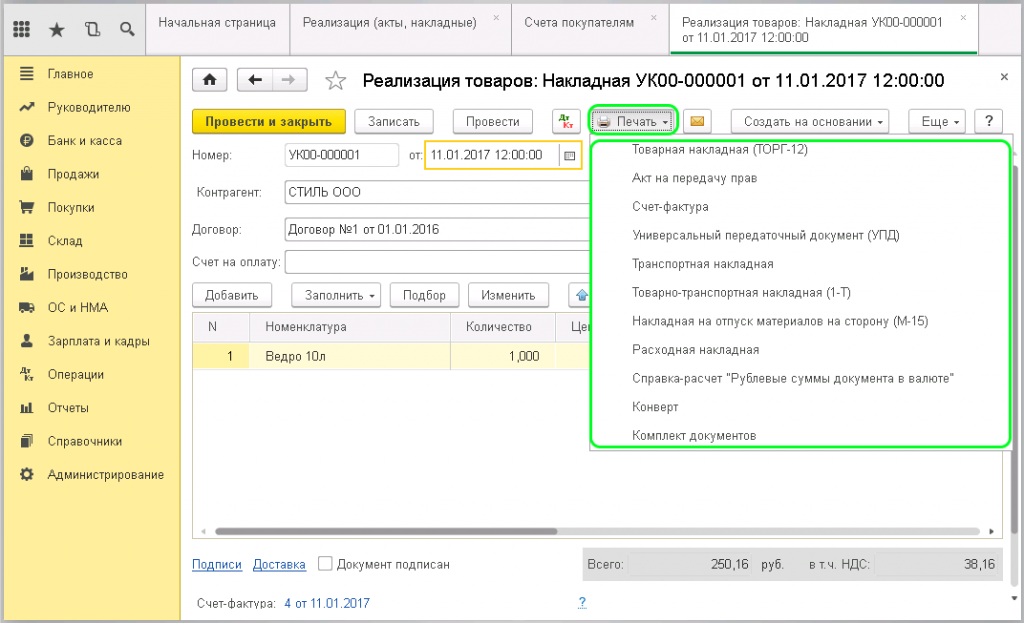

Для печати документа нажимайте в верхней панели клавишу «Печать». Перед Вами появится выпадающий список, из которого выбирайте или по-одному документу из комплекта (Счет-фактура, товарная накладная) или нажимайте печать «Комплект документов». Напротив названия документа ставьте нужное количество копий.

При нажатии кнопки «Печать» можно выбрать и товарно-транспортную накладную (Т-1)

Остались вопросы или нужна помощь в настройке 1С? Закажите консультацию наших специалистов!

Что такое сбыт: разбираемся вместе

Узнайте, какие существуют виды сбыта и научитесь налаживать его для своего предприятия

Сбыт — это организация транспортировки и распространения товара, конечной целью которого является продажа покупателю через одного или несколько посредников.

Содержание

Давайте рассмотрим, какие существуют виды сбыта.

Виды сбыта

Выделяют следующие виды сбыта.

Давайте узнаем, что нужно делать, чтобы наладить сбыт своей продукции.

Как наладить сбыт

Для того, чтобы грамотно организовать сбыт товаров, необходимо проанализировать условия на рынке в целом, определиться с оптимальными каналами сбыта и найти подходящих поставщиков для сотрудничества.

Проанализируйте ситуацию

Первым делом необходимо «разведать обстановку» и получить как можно больше информации, на которую можно будет опереться при выборе каналов сбыта и поставщиков. Проанализировать необходимо следующее.

Найдите подходящие каналы сбыта

Определитесь с тем, какой путь является оптимальным в вашей ситуации, иными словами, выясните минимальное количество посредников, через которых вы можете сбывать товары конечным потребителям.

Чем крупнее ваше производство, тем больше вероятность, что вам придется работать с большим количеством поставщиков и тем длиннее будет канал сбыта.

Крупные предприятия зачастую имеют длинный канал сбыта, к примеру, канал третьего уровня:

Производитель → оптовый поставщик → розничный поставщик → дилер → потребитель

Найдите поставщиков

Теперь необходимо найти и заключить контракты с конкретными поставщиками. Выбор посредников должен быть обусловлен их опытом в сбыте вашего типа продукции и ценами за свои услуги.

Старайтесь налаживать взаимовыгодные и длительные отношения с поставщиками, так как проверенные поставщики обеспечивают надежность и своевременный сбыт продукции.

Давайте теперь узнаем, что нужно для того, чтобы реализовывать бỏльшие партии товара.

Как стимулировать сбыт продукции

Когда ваше предприятие готово к внедрению на рынок, подумайте, как заинтересовать посредников в сбыте именно вашего товара.

Используйте следующие распространенные методы стимулирования сбыта:

Поздравляем, теперь вы узнали, что такое сбыт, как его наладить и стимулировать.

Энциклопедия решений. Учет реализации готовой продукции за плату

Учет реализации готовой продукции за плату

Организация, применяющая общий режим налогообложения, занимается производством. Как отразить в учете реализацию готовой продукции?

Реализация готовой продукции оформляется договором купли-продажи (п. 1 ст. 454 ГК РФ). В общем случае договор должен быть заключен в письменной форме (ст. 161 ГК РФ).

Государственной регистрации сделок по реализации готовой продукции не требуется, кроме предусмотренных законом случаев (п. 2 ст. 164, п. 2 ст. 130 ГК РФ). Право собственности на реализованную готовую продукцию возникает у покупателя с момента ее передачи. При этом договором купли-продажи может быть предусмотрен иной момент перехода права собственности (п. 1 ст. 223 ГК РФ). Передачей признается вручение вещи приобретателю, а равно сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки (п. 1 ст. 224 ГК РФ).

Инструкция к счету

Готовая продукция является частью материально-производственных запасов, преднзначенных для продажи (п. 2 ПБУ 5/01, п. 199 Методических указаний).

Выручка от реализации готовой продукции является доходом от обычных видов деятельности и принимается к учету в сумме, равной величине поступлений и (или) кредиторской задолженности, исходя из цены, установленной договором с покупателем (п. 5, п. 6 и п. 6.1 ПБУ 9/99 «Доходы организации»).

Реализованная готовая продукция списывается с учета по фактической производственной себестоимости, определенной исходя из всех затрат, связанных с ее изготовлением (п. 211 Методических указаний и п. 7 ПБУ 5/01).

Подробнее о формировании себестоимости продукции см. Учет себестоимости готовой продукции.

В соответствии с п. 211-212 Методических указаний и Планом счетов бухгалтерского учета цена, по которой организация продает готовую продукцию, а также стоимость тары и транспортные расходы, подлежащие оплате покупателем, отражаются по кредиту счета 90 «Продажи», субсчет «Выручка». А в дебет счета 90, субсчет «Себестоимость продаж» списывается фактическая производственная стоимость реализованной продукции.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных документов рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Накладная должна содержать обязательные реквизиты, установленные п. 2 ст. 9 Закона N 402-ФЗ, и может отражать дополнительные показатели, такие как:

— основные характеристики отгружаемой (отпускаемой) продукции (товара), в том числе, код продукции (товара), сорт, размер, марку и т.д.;

— наименование структурного подразделения организации, отпускающего готовую продукцию;

— наименование покупателя и основание для отпуска.

Методические указания в качестве типовой формы накладной рекомендуют использовать форму N М-15 «Накладная на отпуск материалов на сторону», утвержденную постановлением Госкомстата от 30.10.1997 N 71а. Кроме того, при отгрузке готовой продукции организация также может использовать товарную накладную, для разработки которой может быть взята за основу форма ТОРГ-12, утвержденная постановлением Госкомстата от 25.12.1998 N 132.

Накладная (либо иной аналогичный первичный учетный документ) должна выписываться в количестве экземпляров, достаточном для осуществления контроля за отгрузкой (вывозом) готовой продукции (п. 209 Методических указаний).

Обратите внимание, что ФНС России выступила с инициативой о замене накладных и актов универсальным передаточным документом (УПД), составляемым на основе формы счета-фактуры, дополненной необходимыми реквизитами (см. письмо ФНС России от 21.10.2013 N ММВ-20-3/96). Такой документ, поступивший от поставщика, может служить как подтверждением выставленной суммы НДС, так и подтверждением факта поставки. УПД может быть использован одновременно как для оформления операций по передаче материальных ценностей в целях бухгалтерского учета, так и для подтверждения права на налоговый вычет по НДС и подтверждения затрат в целях исчисления других налогов.

В соответствии с п. 2 ПБУ 5/01 готовая продукция является частью материально-производственных запасов, предназначенных для продажи. МПЗ отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей, который образуется за счет финансового результата. При этом резервирование производится в отношении материально-производственных запасов, которые

1) морально устарели, либо

2) полностью или частично потеряли свое первоначальное качество, либо

3) текущая рыночная стоимость, стоимость продажи которых снизилась.

В соответствии с п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация товаров (работ, услуг) на территории РФ.

Налогоплательщик при совершении операций, признаваемых объектом обложения НДС обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книгу покупок и книгу продаж в соответствии с пунктами 3 и 3.1 ст. 169 НК РФ, а также с правилами, утвержденными постановлением Правительства РФ от 26.12.2011 N 1137.

Согласно п. 3 ст. 168 НК РФ при реализации счета-фактуры выставляются не позднее 5 дней со дня отгрузки товаров. Счет-фактура должен быть составлен в двух экземплярах в порядке, предусмотренном ст. 169 НК РФ. В соответствии с Правилами один экземпляр счета-фактуры передается покупателю, а второй должен быть зарегистрирован в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж.

Согласно п. 1 и п. 2 ст. 249 НК РФ в целях главы 25 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

В соответствии с п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с НК РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Таким образом, при реализации готовой продукции в налоговом учете необходимо отразить доход, равный сумме выручки от реализации за минусом НДС.

Доход от реализации продукции не уменьшается на стоимость этой продукции (пп. 2 п. 1 ст. 268 НК РФ).

Это связано с тем, что по мере реализации продукции уменьшают налогооблагаемую прибыль прямые расходы, учтенные в стоимости готовой продукции (п. 2 ст. 318 НК РФ). Если организация не продала собственную продукцию, то относящиеся к ней прямые расходы не учитываются при исчислении налога на прибыль в данном отчетном периоде.

Остальные расходы, которые не включены в состав прямых и не являются внереализационными, признаются косвенными и полностью учитывается при исчислении налога на прибыль в отчетном периоде.

Пример

Организация занимается торговлей компьютерами. В мае была осуществлена сборка компьютера собственными силами из комплектующих, приобретенных у сторонних организаций. Общая стоимость приобретенных комплектующих 23 600 рублей (в том числе НДС 3600 рублей). В составе прямых расходов учитывается только стоимость комплектующих. Собранный компьютер был реализован за 41 300 рублей (в том числе НДС 6300 рублей).

В бухгалтерском учете произведенные операции отражаются следующим образом: