Как правильно рассчитать реальную доходность с учетом инфляции

Многим известно, что инфляция негативно влияет на доходность инвестиции. Но не все умеют правильно рассчитывать реальную доходность с учетом инфляции.

Сначала определимся, что является доходностью.

Деньги обладают покупательной способностью. То есть в будущем на одну и ту же сумму сможете купить меньшее количество товаров и услуг. Покупательная способность денег определяется инфляцией.

Поэтому есть два варианта доходности:

Как рассчитать реальную доходность?

Я заметил, что многие считают этот показатель по простой формуле:

Реальная доходность = Номинальная доходность — Инфляция

Но этот способ неточен. Причем, чем выше инфляция, тем точность все ниже.

Пример 1️⃣

Инфляция — 4% (сколько примерно она составила за 2020 год в России), а номинальная доходность — 15%.

По данной формуле реальная доходность составляет:

Это близко к истине, но не точно.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Сколько составит реальная доходность?

Правильная формула для расчета:

Реальная доходность за год = (1 + номинальная доходность за год) / (1 + инфляция) — 1.

Давайте пересчитаем наши примеры:

Пример 1️⃣

Инфляция — 4%, а номинальная доходность — 15%

Реальная доходность за год = (1 + 15%) / (1 + 4%) — 1 = 10,6%.

А не 11%, как по первой формуле.

Пример 2️⃣

Инфляция — 120%, а номинальная доходность — 20%.

Надеюсь, понятно объяснил 🙂.

Считаете для себя реальную доходность?

Как правильно считать реальную доходность с учетом инфляции?

Автор: Алексей Мартынов · Опубликовано 03.07.2015 · Обновлено 02.12.2018

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость. Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции. Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной. Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная — обесценились.

Большинство инвесторов считают реальную доходность по простой формуле:

Но данный способ неточен. Приведу пример: возьмем 200 рублей и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат, посчитав на пальцах.

Real Rate of Return — реальная доходность

nominal rate — номинальная ставка доходности

inflation rate — инфляция

Проверяем:

(1+0,12)/(1+0,07)-1 * 100%=4,67% Сходится, значит формула верная.

Еще одна формула, которая дает тот же результат, выглядит так:

Номинальная, реальная и эффективная доходности

Номинальная, реальная и эффективная доходности

У меня есть полноценный курс по портфельному инвестированию. Решил оформить информацию из этого курса в серию статей. Статьи будут полезны для тех, кто хочет структурировать информацию по инвестициям. В курсе затрагиваются теоретические аспекты инвестирования и практические моменты инвестиций на российском фондовом рынке, зарубежных биржах и криптовалютных площадках.

Презентационное видео курса:

Начнем курс с теории. Если мы хотим что-то увеличить или уменьшить, то для начала нам нужно научиться измерять показатель. Разберемся в различных понятиях доходности.

Номинальная доходность

Номинальная доходность – номинальная годовая процентная ставка, базовая ставка по договору, из расчета которой определяются и начисляются проценты при внутригодовой капитализации.

Доходность, которая указывается во всех привычных для нас случаях.

Доход с учетом ставки считается по формуле:

Формула номинальной доходности

Пример: вложили 100 000 рублей. Номинальная доходность – 15%. Начисляется раз в год. В конце года у нас 100 000 *(1+0,15)= 115 000 рублей

Доход = 100 000*(1+0,15)-100 000 = 15 000 рублей.

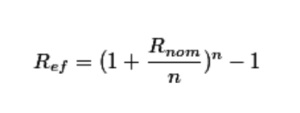

Эффективная доходность

Эффективная годовая ставка – годовая ставка, учитывающая начисленные за год сложные проценты по периодической ставке. Она равна процентному отношению прироста капитала (чистого дохода) за год и первоначальной суммы капитала. Подразумевает, что начисленный в периоде доход реинвестируется.

Формула эффективной доходности

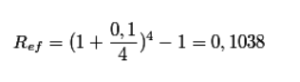

Номинальная ставка = 10%

Доход начисляется раз в квартал, то есть n=4.

Пример расчета эффективной доходности

Эффективная ставка будет равняться 10,38%

Зачем нужна эффективная доходность?

Эффективная доходность показывает итоговый прирост портфеля с учетом всех капитализаций.

Также при расчете эффективной доходности можно учесть издержки, комиссии, дивиденды и прочее.

Экономический смысл: эффективная доходность показывает, сколько денег у инвестора будет в портфеле в итоге. Если эффективная доходность за период инвестирования = 17,37%, а на начало периода у инвестора было 350 000 рублей, то на конец периода у него будет:

P = 350 000 * (1+0.1737) = 410 795 рублей.

Эффективная доходность позволяет сравнивать разные способы инвестирования по итоговой эффективности работы.

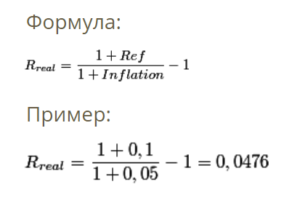

Реальная доходность

Реальная доходность – это доходность, учитывающая инфляцию.

Нужно учесть итоговый прирост портфеля инвестора и разделить его на инфляцию.

Формула и пример реальной доходности

Зачем нужна реальная доходность?

Реальная доходность показывает, на сколько реально стал богаче человек с учетом роста цен.

Например, в конце 2013 году стандартный продуктовый набор стоил 1000 рублей. Инфляция за 2014 год составила 11,36%.

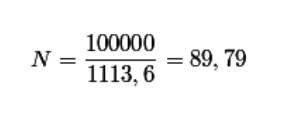

Пусть у инвестора было 100 000 рублей. На конец 2013 года он бы мог купить 100 наборов. (100 000/1000).

За год продуктовый набор подорожал до 1113,6 рублей.

Рассмотрим 3 случая использования денег

Случай 1: храним деньги дома. У нас все так же осталось 100 000 рублей. Теперь мы можем купить:

Случай 1: храним деньги дома

“Инвестор” стал на 10,2% беднее.

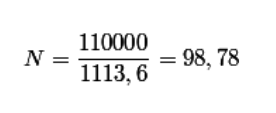

Случай 2: инвестируем деньги в банк. Банк пообещал нам 10% в год, капитализация один раз в конце срока. В итоге мы сможем купить такое количество продуктовых наборов:

Случай 2: вкладываем в банк

Реально инвестор стал беднее на 1,22%. Инфляция “съела часть денег”. Банк не смог приумножить деньги. Это нормально.

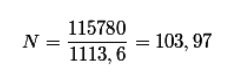

Случай 3: инвестируем деньги на биржу. Предположим, что в итоге на счету клиента стало 115 780 рублей.

Случай 3: инвестируем на бирже

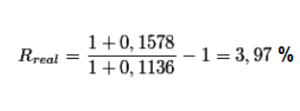

“Инвестор” стал богаче на 3,97%. Убедимся по формуле расчета реальной доходности:

Проверяем по формуле

Промежуточный итог

Банковские депозиты на долгосрочных интервалах времени всегда проигрывают инфляции, то есть инвестор реально теряет деньги.

Биржевые инструменты на долгосрочных интервалах времени обыгрывают инфляцию на 2-9%, то есть инвестор становится реально богаче.

Чуть позже убедимся в этом на реальных данных!

Подписывайтесь на мой Telegram @cryptoved по портфельному инвестированию. Там я регулярно выкладываю статистику по портфелям и полезную информацию по инвестициям:

Рад подарить вам пожизненную скидку 20% на торговые комиссии на бирже Binance (можно покупать криптовалюту с пластиковых карт):

Что такое реальная доходность?

Знание реальной процентной ставки дает представление о том, какую прибыль приносят инвестиции с учетом инфляции.

Концепция реальных процентных ставок или реальной доходности в последнее время стала актуальной, что вызвало опасения по поводу роста у глобальных инвесторов. Эта тема активно обсуждается в средствах массовой информации и серьёзно влияет на действия Форекс брокеров и участников валютного рынка. Для обычных потребителей реальная доходность мало что значила, но для профессиональных инвесторов она означала прибыль, которую они ожидают получить с учётом инфляции.

Обычные потребители понимают, что такое процентные ставки. Они знают, что зарабатывают очень мало на банковских депозитах. Рядовые инвесторы знают, какой доход приносят инвестиции в пенсионные и другие фонды. Они также осведомлены о росте инфляции, о которой в течение нескольких месяцев говорили заголовки новостей. Чего они не понимают, так это то, сколько они действительно зарабатывают на своих деньгах, если исключить уровень инфляции. Это число — реальная ставка, которую они зарабатывают.

Инвесторы не обращали особого внимания на реальную доходность, когда инфляция была ниже 2%. Это связано с тем, что доходность 10-летних казначейских облигаций США торговалась практически в той же области. Но с начала восстановления мировой экономики доходность оставалась на уровне исторического минимума, а инфляция взлетела до многолетних максимумов. Это привело к тому, что реальные ставки оказались на отрицательной территории.

Многие потребители знают процентную ставку на своем сберегательном счете или деньги, которые они зарабатывают на своем балансе. Однако они, вероятно, не знают, какова их реальная процентная ставка. Эта статья объяснит реальные процентные ставки.

Что такое реальная процентная ставка?

Проще говоря, реальная процентная ставка — это процентная ставка, которая была скорректирована для устранения влияния инфляции, чтобы отразить реальную стоимость средств для заемщика и реальную доходность для кредитора или инвестора. В форме уравнения реальная процентная ставка просто равна номинальной процентной ставке за вычетом фактического или ожидаемого уровня инфляции. Чтобы понять реальные процентные ставки, нужно сначала понять инфляцию. Инфляция — это общее устойчивое движение вверх цен на товары и услуги в экономике. Инфляция имеет значение при принятии решений, связанных с процентными ставками по сберегательным счетам и другим финансовым активам. Например, когда у вас есть сберегательный счет, проценты увеличивают сумму депозита, в то время как инфляция снижает его стоимость.

Что реальная доходность говорит нам о состоянии экономики и инвестиций?

В настоящее время экономика США находится в условиях низкой доходности и высокой инфляции, и, вероятно, так и останется до тех пор, пока инфляция не начнет снижаться, а Федеральная резервная система не начнет повышать процентные ставки. Из-за этого доходность 10-летних казначейских ценных бумаг с защитой от инфляции (TIPS) колеблется около рекордных минимумов. В июле 2021 года доходность казначейских облигаций США снизилась после того, как на аукционе 10-летних TIPS на сумму 16 млрд долларов США была предложена рекордно низкая ставка —1,016%.

Некоторые аналитики считают, что это означает ожидания более высокой инфляции в будущем. Другие аналитики считают, что это отражает опасения по поводу замедления роста после сильного первого полугодия. Третьи говорят, что это всего лишь функция математики и может ничего не значить. Другими словами, отрицательная реальная доходность является функцией ожидаемой траектории краткосрочных процентных ставок, установленных ФРС, по сравнению с текущей и прогнозируемой инфляцией. Таким образом, прогнозируемая реальная доходность в 2021 году может быть совсем не отрицательной.

При такой низкой доходности инвесторы вкладывают деньги в фондовый рынок. Это поднимает цены до неоправданного уровня. Хотя, например, цены на акции завышены с использованием традиционных индикаторов, у инвесторов нет большого выбора, если они хотят победить инфляцию. Отрицательная реальная доходность представляет собой большую проблему для пенсионных фондов и других распределителей долгосрочных активов, которые также борются с рынками ценных бумаг, торгующимися по высокой оценке.

Реальная доходность отражает будущую инвестиционную среду

Мониторинг направления реальной доходности дает инвесторам возможность оценить состояние экономики. Если реальная доходность останется близкой к рекордным минимумам, это, вероятно, означает, что инвесторы верят, что повышенный уровень инфляции сохранится, и ФРС будет придерживаться своей политики. Это также может указывать на ожидания инвесторов в отношении ослабления экономики. Если реальная доходность начнет расти, это скажет инвесторам, что ФРС, возможно, готовится ужесточить политику, повысив ставки в ближайшем будущем. Это также может быть индикатором экономического роста и снижения инфляции на горизонте.

Ужесточение монетарной политики всегда вызывает усиление доллара США против других валют и снижение цены золота. Таким образом знание и понимание реальной доходности может помочь трейдерам финансовых рынков в определении изменений валютных курсов.

«Биржевой реализм» для новичка

Когда заикаешься, что финрынки — игры с околонулевой суммой, часто не понимают и возражают. Часто свысока говорят: купоны! дивиденды! бай-бэки! реальный сектор! Вот откуда на бирже берутся деньги, ты чего, не знал? Полагая, вероятно, что спорят с семиклассником, который слова «дивиденды» ещё не знает, а в их десятом классе его уже проходили. Слово «инвестор» произносится при этом с таким же пафосом, как Лёня Голубков в 1994 году произносил слово «партнёры».

Оптимисты путают номинальную доходность с реальной. Если при средней инфляции в 10% годовых индексы росли бы со скоростью 10% годовых, это и есть игра с нулевой доходностью. Но индексы обычно опережают инфляцию, это верно. Потому что рост экономики, тоже верно. Вот примерно на размер этого роста и опережают. Он в среднем на земле невеликий, в пределах 5%. А потом отнимаются комиссии и налоги.

Если с ростом всё хорошо, а комиссии и налоги вы не платите или почти не платите — поздравляю, в долгосроке это положительная доходность широкого рынка, правда, в пределах 5% годовых. Если с ростом не заладится, а комиссии и налоги вы заплатите, в долгосроке это лёгкая отрицательная доходность. А если с ростом то так, то эдак, и с налогами также, и комиссии небольшие, но они есть — всё это хозяйство для среднего пассивного игрока и будет стремиться к нулевой сумме. Средний умный игрок при этом будет в ощутимом плюсе, но давайте не путать ум со среднестатистической активностью. Средний активный игрок получит чуть меньше (или даже не чуть, смотря по его активности), чем средний пассивный, за счёт издержек.

При этом быть умным игроком в акциях можно разными способами: это и «дивидендный трейдинг», и «недооценённые акции», и «акции роста», и просто трейдинг, если он по уму. Я не отрицаю существование умных игроков и их вполне закономерную прибыль.

Но средний игрок не умнее среднего, простите за тавтологию, но с ней это звучит нагляднее. Лучшее, что он может делать, держать пассивный портфель, экономя на издержках. А будет он в прибыли или в убыли, зависит от следующего: а) растёт ли экономика; б) насколько государство обложит налогом его номинальный (не реальный, заметим!) доход; в) насколько он поделится им с посредниками и агентами. Если пункт А перевесит сумму пунктов Б и В, то будет положительная доходность, например, 2% годовых. А если не перевесит, то увы.

Хочешь большей по размеру и более надёжной прибыли — будь умнее среднего.

А хочешь побыть в хорошем настроении — просто повторяй мантру, что ты инвестор, не лудоман, и всем инвесторам воздастся по вере их.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи — мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!