Что такое реальная процентная ставка?

Реальная процентная ставка — это номинальная процентная ставка, скорректированная с учетом ожидаемого изменения покупательной способности соответствующей валюты, где ключевым словом является «ожидаемая». Это не номинальная ставка, скорректированная с учетом потери покупательной способности валюты за какой-либо предыдущий период.

Когда вы покупаете ценные бумаги, приносящие процентный доход, «реальный» доход, который вы получаете, будет определяться будущим изменением покупательной способности валюты. Например, реальный доход от векселя со сроком погашения 12 месяцев будет определяться изменением покупательной способности валюты в течение ближайших 12 месяцев, а не изменением покупательной способности валюты за предыдущие 12 месяцев.

Конечно, когда вы покупаете ценную бумагу, у вас нет возможности узнать, что случится с покупательной способностью валюты в будущем, но ваше решение о покупке будет основано на номинальной доходности, предлагаемой ценной бумагой, и на том, что вы ожидаете произойдет с валютой. То, что происходило с покупательной способностью валюты в прошлом, актуально только в той степени, в которой это влияет на ожидания инвесторов.

Следовательно, нецелесообразно оценивать «реальную» процентную ставку путем вычитания показателя исторической потери покупательной способности, например процентного изменения ИПЦ за последние 12 месяцев, из текущей номинальной доходности. Это привело бы к бессмысленной цифре, даже если бы ИПЦ был действительным индикатором потери покупательной способности.

Эффект домино заключается в том, что многочисленные статьи и отчеты, которые пытаются объяснить, как цена чего-либо реагирует на изменения реальной процентной ставки, которая рассчитывается путем вычитания изменения ИПЦ за некоторый предыдущий период из текущей номинальной процентной ставки может быть отнесена к категории «ошибочных». По сути, они бессмысленны.

Для ясности: ИПЦ и аналогичные индексы цен по своей сути являются ошибочными индикаторами «инфляции», но даже если бы они были хорошими индикаторами «инфляции», не имело бы смысла вычитать историческое изменение индекса из нынешней номинальной процентной ставки при попытке оценить «реальную» доходность.

Если основное беспокойство вызывает влияние процентных ставок и «инфляции» на цены активов, сырьевых товаров и золота, то важными показателями являются сегодняшние номинальные ставки и инфляционные данные. В США эти числа объединяются для получения доходности казначейских ценных бумаг с защитой от инфляции (TIPS), поскольку доходность TIPS — это номинальную доходность без учета ожидаемого ИПЦ. Доходность TIPS не является точным индикатором реальной процентной ставки в абсолютном выражении, но это точный индикатор тенденции и того, является ли ставка сегодня высокой или низкой по сравнению с тем, где она была в прошлом.

На следующем графике сравнивается доходность 10-летних TIPS с ценой на золото в долларах США. Отрицательная корреляция очевидна (тенденция доходности TIPS часто противоположна тенденции цены на золото), особенно с 2007 года. Отрицательная корреляция не всегда применима, поскольку цена золота не определяется исключительно реальной процентной ставкой. Есть несколько других фундаментальных факторов, включая кредитные спреды и кривую доходности.

Казначейские ценные бумаги с защитой от инфляции были впервые выпущены в 1997 году, и данные ФРС, использованные в приведенном выше графике, относятся к периоду после 2003 года, поэтому рынок TIPS не может сказать нам, что происходило с реальными процентными ставками в 1970-х и 1980-х годах. Однако отсутствие цифры или методологии не является веской причиной для использования фиктивного числа или методологии.

Другие прогнозы цен и аналитика рынка:

Что такое реальная ставка. Объясняем простыми словами

Реальная ставка — уровень доходности вложений с поправкой на инфляцию.

Проще говоря, со временем деньги дешевеют, поэтому так называемые номинальные ставки (например, по банковскому вкладу или от полученных инвестиций) не совсем объективно отражают настоящий доход. Поэтому от номинальной ставки вычитают уровень инфляции — и получают реальную ставку.

Например, мы положили в банк 1 млн рублей под 10% годовых на 1 год. В конце срока договора он вернёт 1,1 млн рублей. Но, как правило, за год покупательская способность денег значительно уменьшится. И то, что можно приобрести на 1,1 млн сегодня, через год будет стоить заметно дороже. Поэтому мы делаем поправку на инфляцию. Допустим, за тот же год она составила 7%. Получается, что реальная ставка для нас была 3%, а заработали мы не 100 000 рублей, а всего 30 000.

Если инфляция превысит размер номинальной ставки, то наша доходность будет и вовсе отрицательной. То есть на бумаге мы заработаем, но по факту наш капитал уменьшится.

Пример употребления на «Секрете»

«Реальная доходность по вкладу в безрисковые депозиты в рублях практически соответствовала доходности на депозитах в долларах. Однако вклады в рублевые депозиты с чуть большим риском, а также инвестиции в индекс Мосбиржи, принесли бы за 20 лет больше, чем доллар во вкладах или тем более доллар США в «натуральном виде»».

(Инвестбанкир Евгений Коган — о доходности разных вложений в рублях и в долларах с 2000 по 2020 годы.)

Нюансы

В контексте кредитования термин «реальная ставка» имеет несколько иное значение. Так часто называют полную стоимость кредита (ПСК) — в отличие от ставок, указанных на сайтах банков, она объединяет все платежи заёмщика по основному долгу и процентам, а также дополнительные расходы на страховку и обслуживание карты.

Расчёты

Зависимость реальной ставки и номинальной ставки математически описал американский экономист Ирвинг Фишер. Взаимосвязь между номинальной доходностью, реальной доходностью и инфляцией называют эффектом Фишера, выраженным следующим образом:

где R — номинальная ставка r — реальная ставка h — уровень инфляции

Пример из учебника «Основы корпоративных финансов»:

Если инвесторам требуется 10-процентная реальная доходность, а уровень инфляции — 8%, какова должна быть примерная номинальная процентная ставка? А точная номинальная процентная ставка?

Номинальная ставка приблизительно равна сумме реальной ставки и уровня инфляции: 10% + 8% = 18%.

В соответствии с эффектом Фишера мы получаем: 1 + R = (1 + r) × (1 + h) = = 1,10 × 1,08 = 1,1880.

Следовательно, номинальная ставка фактически будет приближаться к 19%

Предугадать реальную ставку на длинном горизонте сложно — никто не знает, какой будет инфляция. Но, конечно, предприниматели и инвесторы постоянно пытаются прикинуть, какой будет настоящая отдача от их вложений — это называется дисконтированием денежных потоков.

Статью проверил:

Иван Панов, старший аналитик компании «Сбер управление активами»

Реальная процентная ставка как мера успешности инвестирования

Всем нам крайне важно правильно оценивать доходность своего портфеля. Существует несколько показателей, опираясь на которые, можно говорить о прибыли. Наиболее распространенные из них – номинальная и эффективная ставка. Но самый точный – реальная процентная ставка. Сегодня обсудим, что понимается под этим термином и как рассчитать его значение.

Виды процентных ставок

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Реальная процентная ставка – это величина, измеряющая покупательскую способность инвестированных денег.

Это ключевой показатель, который должен учитывать долгосрочный инвестор. Поскольку лишь опираясь на него, можно определить, приводят вложения к росту капитала или созданные накопления постепенно обесцениваются.

Например, вы за 1000 руб. покупаете облигацию, которая приносит вам доход с номинальной ставкой 5%. Через год ваш капитал составляет 1050 руб. Но если за этот же период стоимость товаров и услуг выросла на 5%, то фактическая покупательская способность ваших денег не увеличилась. Т. е. они обеспечивают вам точно такой уровень потребления. Реальная процентная ставка вашей инвестиции – 0%.

В экономической теории и практике существует еще один вид ставки – эффективная. Она рассчитывается с учетом капитализации процентов для банковского счета или реинвестирования купонов и дивидендов для инвестора на бирже. Задача эффективной ставки – показывать, насколько вырастет вложенная сумма за год в абсолютном выражении.

Реальная ставка в условиях инфляции всегда меньше величины, указанной в договоре на открытие депозита или в проспекте эмиссии облигаций. Ниже приведен график, составленный по данным Росстата. На нем отражена зависимость реальной доходности банковского депозита от номинальной ставки и инфляции. Такой же принцип действует и для любых других финансовых инструментов.

Реальная ставка в периоды экономических кризисов или при вложении в низкодоходные активы может стать и отрицательной величиной. Это означает, что формально инвестор получил доход, т. е. у него на руках образовалась сумма, превышающая ту, которая была вложена. Но при этом он может купить меньший набор товаров и услуг, чем год назад. Реальная процентная ставка способна превысить номинальную, если экономика проходит фазу дефляции.

Словарь инвестора: основные термины и понятия

Инвестиции в терминах и понятиях: просто и кратко

Методика расчета

Американский экономист Ирвинг Фишер первым выдвинул идею о том, что номинальный процент, который ожидает получить инвестор или кредитор, напрямую зависит от двух величин:

Простыми словами можно сказать так: если есть основания предполагать, что скорость обесценивания денег увеличится на 1%, ставка кредитования вырастет на 1%. Эта зависимость и называется эффектом Фишера. Исходя из его теории, реальная процентная ставка рассчитывается по следующим формулам:

i – это номинальная процентная ставка, показывающая прирост вложенной в актив суммы.

π – это уровень инфляции, т. е. темп обесценивания сбережений.

Первая из приведенных формул является универсальной. Вторая применима только на коротких временных горизонтах инвестирования и при условии низкой, менее 10%, инфляции. Если этот показатель превышен, то нужно пользоваться первой формулой вне зависимости от того, для какого срока делается расчет.

Данные формулы применяются при оценке результатов, достигнутых за прошедший период. В этом случае задача упрощается, т. к. величина инфляции известна. Те же формулы используются и для разработки стратегии инвестирования с одной лишь разницей: нет точной информации о том, какую величину следует подставлять в качестве π.

Оценить перспективность инвестиции вы можете и другим способом:

Дисконтирование денежных потоков – это метод, который позволяет определить сегодняшнюю справедливую цену будущего капитала.

Как учитывать реальную ставку

Главная сложность расчета реальной ставки в том, что величина инфляции – это прогнозный показатель. Узнать заранее эту цифру нельзя. Поэтому при построении стратегии приходится пользоваться экспертным анализом ситуации. Самый простой способ – обратиться к данным Центробанка.

Зачем нужны компании SPAC

Компании SPAC или как попасть на биржу через чёрный ход

Одна из главных целей ЦБ – контроль за инфляцией и недопущение ее чрезмерного роста. На сайте ЦБ в разделе ключевых макроэкономических показателей публикуется целевое значение на текущий год. Найти его можно по ссылке cbr.ru/key-indicators/ Если же речь идет о долгосрочном планировании, то будет полезно обратиться к прогнозу от Минэкономразвития. Ниже приведена таблица данных с 2016 по 2030 г.г. с сайта Консультант.плюс.

При этом придётся считаться с двумя фактами:

Большинство сервисов, позволяющих учесть реальную процентную ставку, предназначено для банковских продуктов. Однако с их помощью можно рассчитать и то, как будет изменяться капитал, вложенный в облигации. Пример такого ресурса – planetcalc.ru/26/ В качестве исходных параметров требуется задать:

В результате вам будут предложены две величины:

Недостаток подобных калькуляторов в том, что они делают расчет с учетом капитализации (реинвестирования) дохода. Поэтому он не подходит для анализа активов, приносящих прибыль не за счет регулярных выплат, а благодаря росту своей стоимости.

С помощью подобных расчетов можно определить, что выгоднее: копить или воспользоваться кредитом. Если ваша реальная ставка отрицательная, вы с каждым годом будете все дальше от поставленной цели. Подобный анализ также обязателен при выборе инструментов для формирования пенсионного портфеля. В этом случае ваша задача – создать источник средств к существованию, способный заменить зарплату и позволить поддерживать привычный уровень жизни. Определяя величину пассивного дохода, который он должен приносить, вам нужно учитывать цены, скорректированные на размер инфляции.

Плавающий курс валют и его влияние на экономику

Куда ведёт нас плавающий курс?

Итоги

Реальная процентная ставка – это ключевой показатель для оценки доходности портфеля. Найти ее в торговом терминале не получится. Ее нужно высчитывать самостоятельно, опираясь на данные об ожидаемом уровне инфляции. Спрогнозировать эту величину достаточно сложно. Начинающему инвестору лучше опираться на общедоступные экспертные мнения. При этом стоит помнить о различиях между номинальным и реальным снижением покупательской способности денег.

Расскажите в комментариях: оцениваете ли вы реальную доходность своего портфеля и каким способом это делаете?

Что такое реальная процентная ставка: формула расчета и варианты применения

Как вы считаете, 20 % годовых по вкладу в банке или инвестициям в ценные бумаги – это много или мало? Чтобы ответить на вопрос, надо сравнить цифру с инфляцией в стране. Если цены растут на 25 % в год, то ваша доходность превращается в обесценивание капитала. Инфляция ее просто “съедает”. Если инфляция равна 5 %, то вы получаете неплохой рост своих денег.

В приведенном примере речь шла о разных процентных ставках, которые надо учитывать при планировании личных финансов. Рассмотрим, что такое реальная процентная ставка, как она рассчитывается и где используется.

Виды процентных ставок

Реальная процентная ставка – это ставка с учетом текущей или прогнозной инфляции в зависимости от цели расчета. Само название намекает, что процент отражает реальную картину с нашим доходом, а не ту, что нарисована на бумаге.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию. Например, по вкладу банк обещает 5 % годовых. Это номинальная ставка. За год инфляция составила 4,5 %. Получается, что вы заработали 5 %, но при этом на 4,5 % у вас обесценились деньги. Реальная ставка составила всего 0,5 %.

Вы можете самостоятельно определить свой фактический доход или платеж, если хотите учесть обесценивание денег. Проблем не будет, если вы оцениваете свою доходность уже по итогам инвестирования или депонирования средств в банке. Все величины известны, и результат точно покажет, что дали вам ваши вложения.

Но инвестору или вкладчику неинтересны прошлые оценки. Ему надо знать, выгодно или нет вкладывать деньги на текущих условиях, но на несколько лет вперед. И одна величина в таком случае будет всегда прогнозной – уровень инфляции. Никто не сможет вам ее назвать и дать 100 % гарантию, что прогноз сбудется. Остается только принять к сведению мнение экспертных органов. Например, Минэкономразвития России прогнозирует инфляцию до 2030 г. по трем сценариям.

| Сценарий | 2012–2015 | 2016–2020 | 2021–2025 | 2026–2030 |

| Консервативный | 5,5 | 5,0 | 3,9 | 2,7 |

| Инновационный | 5,0 | 3,7 | 2,6 | |

| Форсированный | 4,3 | 3,5 | 3,0 |

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Формула Фишера

Зависимость номинальной и реальной ставок математически описал американский экономист Ирвинг Фишер. Формула расчета:

Реальная процентная ставка = (Номинальная процентная ставка –

– Уровень инфляции) / (100 + Уровень инфляции) * 100 %

Реальная процентная ставка = (1 + Номинальная процентная ставка) /

/ (1+ Уровень инфляции) – 1

Поясню на примере. Предположим, что у вас есть 100 000 руб. Сегодня вы можете купить на нее определенный объем товара А. Вы кладете деньги на вклад под 3,2 % годовых (условия по вкладу “Сохраняй” от Сбербанка). Через год банк начислил вам проценты, сумма превратилась в 103 200 руб. А цены на тот же объем товара А выросли в соответствии с инфляцией в стране на 5,5 %. Следовательно, в конце года товар А стоит уже 105 500 руб.

После закрытия вклада и вывода денег со счета вы можете купить уже меньше товара А, чем в начале года: около 97,82 % (103 200 / 105 500 * 100 %). Покупательная способность денег сократилась на: 100 % – 97,82 % = 2,18 %. То есть вложение денег в Сбербанк привело к потере в 2,18 %.

Применим цифры из нашего примера к формуле Фишера и проверим расчеты:

Реальная процентная ставка = (3,2 – 5,5) / (100 + 5,5) * 100 % = –2,18 %

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи я как раз ее и применила. При небольших темпах инфляции результат будет почти точным, отличается на десятые доли процента. Но при большом уровне инфляции лучше воспользоваться формулой Фишера. Она ярко иллюстрирует связь между инфляцией, номинальным и реальным процентом именно в странах с нестабильной экономикой.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

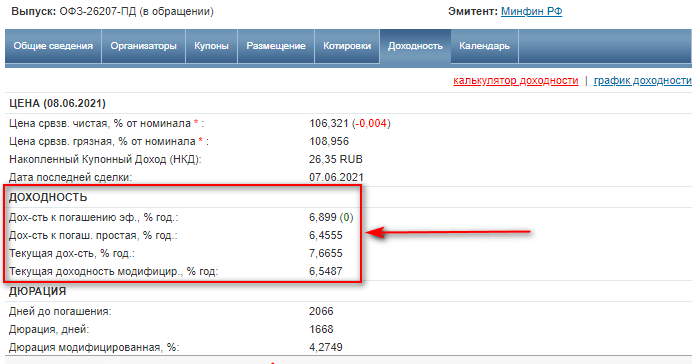

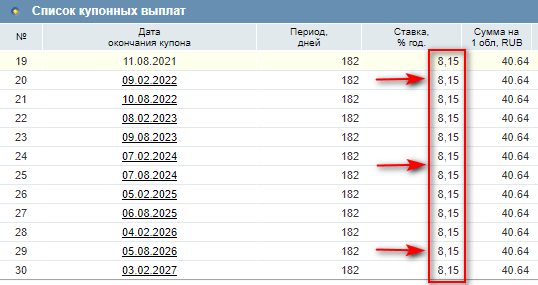

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера. По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция. А другой важный параметр точно известен на несколько лет вперед – купонный доход. В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции. Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем. Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие. Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений. Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %. Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %. Рассчитаем доход вкладчика:

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Заключение

После этой статьи скажите мне, пожалуйста, почему большинство наших сограждан продолжает нести свои деньги в банк? Я поняла бы это, когда нет других альтернатив. Но сейчас…

Если единственная причина – это надежность вкладов, то почему бы тогда не купить ОФЗ или корпоративные облигации таких компаний, как Сбербанк, ВТБ или Газпром. Дефолт им пока не грозит, а доходность выше, чем по депозиту. Останавливает, что нужен брокерский счет? Его открыть – дело 5 минут. Пишите, какие еще у вас есть аргументы, чтобы не инвестировать.

Реальная ставка процента. Формула. Пример. Расчет

Умение рассчитать реальную и номинальную ставку процента может пригодиться как при получении кредита, так и в случае предоставления ссуды или инвестирования. Всего экономическая теория насчитывает 11 видов процентных ставок, которые отличаются друг от друга методикой расчета и случаями применения.

Классификация и виды процентных ставок

Процентные ставки принято классифицировать по трем признакам: изменяемость во времени, период выплаты дивидендов, уровень инфляции.

Экономическая теория различает и иные виды процентных ставок, такие как безрисковую, форвардную, межбанковскую, эффективную и процентную ставку овернайт.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Понятие реальной и номинальной ставки процента

Реальная ставка процента представляет собой номинальную ставку с учетом предполагаемого уровня инфляции.

Номинальная ставка – это обратное значение реальному выражению. Она не включает в себя уровень инфляции и рассчитывается исключительно с учетом капитализации.

Важно обратить внимание на то, что реальная ставка значительно отличается от полной. Если первое выражение – это рыночная ставка, которая уменьшена на процент инфляции, то полной называют ставку, включающую все платежи по финансовому инструменту.

Важно! Как правило, реальную и номинальную ставку процента не рассчитывают по кредитам. Ее применяют в случае инвестирования или определения доходности по вкладам.

Отличие реальной процентной ставки от номинальной

Единственное отличие реальной процентной ставки от номинальной в том, что при расчете первого значения учитывается уровень инфляции.

Номинальная ставка применяется при определении доходности по финансовому инструменту, а реальная отражает уровень покупательской способности будущей прибыли.

Например, если сегодня инвестор положил на вклад 1 млн. рублей под 10% годовых на 5 лет, то в конце срока действия договора он получит 1,5 млн. рублей. В данном случае 10% — это и есть номинальная ставка. Но, как правило, с течением времени покупательская способность денег уменьшается. И то, что можно приобрести на 1,5 млн. сегодня, нельзя купить завтра. Для определения данного показателя и рассчитывается реальная ставка, которая вычисляется как разница между номинальной ставкой и процентом инфляции.

Допустим, что за 5 лет действия договора уровень инфляции составил 4%. 10% — 4% = 6% — это и есть реальная ставка, а фактическая доходность инвестора уже составит не 1,5 млн. рублей, а 1,2 млн. рублей. То есть, на руки он получит 1,5 млн. рублей, а сможет купить на них товаров только на 1,2 млн. руб., так как их стоимость со временем увеличилась.

Взаимосвязь между реальной и номинальной ставкой процента

Реальная и номинальная процентные ставки взаимосвязаны между собой. Соотношение четко прослеживается через уравнения, приведенные экономистом Ирвингом Фишером.

Так, для того, чтобы вычислить номинальную процентную ставку, к реальному значению прибавляют процент инфляции. А для расчета реальной ставки используют следующую формулу:

(1 + НС) / (1 + ПИ) — 1, или (НС – ПИ) / (1 – ПИ), где

НС – номинальная ставка;

ПИ – процент инфляции.

То есть первое арифметическое выражение будет равно второму.

Эффект Фишера

Взаимосвязь между реальной и номинальной процентной ставкой можно увидеть, ознакомившись с количественной теорией денег. Ирвинг Фишер предположил, что для избегания инфляции государство обязано контролировать объем денежной массы в экономике страны. Именно из-за недостатка регулирования возникает инфляция.

Важно! Номинальная ставка процента увеличивается пропорционально темпам инфляции.

Эффектом Фишера называют ситуацию, когда реальная ставка процента остается неизменной из-за соответствующего уровня инфляции. Более наглядно данное явление можно просмотреть на простом примере.

Допустим, что инвестор вложил 1 млн. рублей в перспективный проект под 10% годовых на 5 лет. Ожидаемый уровень инфляции составлял 5%. В таком случае номинальной ставкой будет 10%, а реальной – 5%. Но, фактическая инфляция составила 10%. Тогда и реальная ставка уменьшилась, а ее значение равно 0. То есть, получив прибыль от проекта в 10% годовых, покупательская способность дохода осталась неизменной. Инвестор мог бы приобрести такой же объем товаров 5 лет назад, что и сегодня.

Расчет реальной и номинальной ставки процента

Расчет реальной и номинальной ставки процента напрямую зависит от определения первого и второго показателя. Ведь, как говорит экономическая теория, реальная и номинальная ставки прямо взаимосвязаны между собой.

При вычислениях не стоит забывать и об уровне инфляции. Именно он оказывает влияние на конечное значение.

Расчет показателей рекомендуется начинать с вычисления эффективной процентной ставки. Для ее определения используется специальная формула. Она понадобиться для выявления номинальной ставки процента. С целью исключения ошибок рекомендуется использовать следующий алгоритм:

С другой стороны, если известна реальная ставка процента, то найти номинальную можно иным путем. Для этого реальное значение уменьшают на уровень инфляции.

Расчет реальной ставки процента основан на применении теории Фишера. В таком случае она определяется по формуле, приведенной экономистом.

Формула для расчета реальной и номинальной ставки процента

Для расчета реальной и номинальной ставки процента понадобиться знать одно из значений. Каждый показатель вычисляют с применением формул.

| Показатель | Формула | Расшифровка формулы |

| Номинальная ставка | РС + ПИ | РС – реальная ставка; ПИ – процент инфляции |

| ЧН * ((1 + ЭС) 1 / ЧН — 1 | ЧН – число начислений за год; ЭС – эффективная ставка; | |

| Эффективная ставка | (Зкп / Знп – 1) * 100 | Зкп, Знп – значения на конец и начало периода соответственно |

| Реальная ставка | НС — ПИ | НС – номинальная ставка; ПИ – процент инфляции |

| (НС – ПИ) / (1 + ПИ) | ПИ – процент инфляции; НС – номинальная ставка |

Важно! Найти реальную ставку без предварительного вычисления номинальной невозможно.

Пример расчета реальной и номинальной ставки процента

Для того чтобы понять алгоритм вычисления реальной и номинальной ставки процента, произведем расчет показателей на примере по следующим условиям.

Инвестор вложил в проект 1 млн. рублей на 3 года под 10% годовых. Выплата дивидендов осуществляется каждый квартал, то есть за год вложенная сумма увеличиться 4 раза. Процент инфляции за 3 года составит 4%. Надо отметить, что в конце инвестирования предполагается получение дохода в размере 1,3 млн. рублей.

Вычисления начнем с определения номинальной ставки. Для ее нахождения используем формулу расчета эффективной ставки.

Пример расчета номинальной ставки процента

Номинальная ставка процента находится по формуле РС + ПИ, где РС – реальная ставка, ПИ – процент инфляции.

В связи с тем, что в данный момент реальная ставка неизвестна, в ходе вычисления показателя используем другое арифметическое выражение:

ЧН * ((1 + ЭС) 1 / ЧН – 1, где

ЧН – число начислений за год;

ЭС – эффективная ставка.

Эффективную ставку процента найдем по формуле (Зкп / Знп – 1) * 100, где Зкп, Знп – значения суммы инвестиций на конец и начало периода соответственно.

1,3 млн. руб. / 1 млн. руб. * 100 = 30%.

То есть, в год инвестор будет получать по 10% номинального дохода в размере 100 тыс. рублей.

Теперь можно найти номинальную ставку:

4 * ((1 + 0,3) 1 / 12 – 1 = 0,12 или 12%.

Таким образом, номинальная ставка процента с учетом капитализации составила 12%.

Пример расчета номинальной ставки процента

После того, как номинальная ставка процента найдена, можно приступать к расчету реальной. Для этого достаточно уменьшить первый показатель на процент инфляции, который по условиям задачи равен 4%.

12% — 4% = 8%.

Реальную ставку можно найти и другим путем, используя формулу (НС – ПИ) / (1 + ПИ), где ПИ – процент инфляции, а НС – номинальная ставка.

(12% — 4%) / (1 + 4%) = (0,12 – 0,04) / (1 + 0,04) = 0,077 или 7,7%.

Таким образом, реальная ставка составит 8%. Второй результат немного отличается от первого расчета. Все дело в том, что в ходе вычисления было использовано больше факторов, влияющих на реальную ставку, а ее значение получается более точное.

Проанализировав расчеты номинальной и реальной ставки можно сделать вывод о том, что фактическая доходность от инвестирования в проект средняя. Несмотря на то, что к окончанию срока договора покупательская способность прибыли снизится, инвестор получит доход, так как процент инфляции составит 4%, а реальная ставка 7,7%.