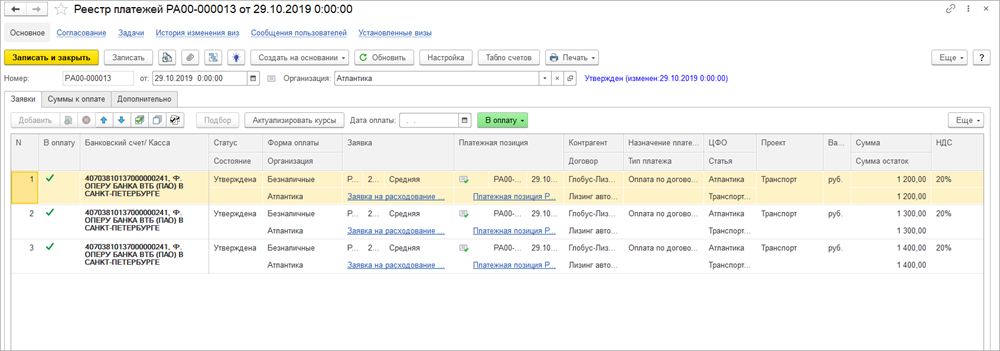

Документ «Реестр платежей»

Реестр платежей создает казначей или пользователь, ответственный за проведение платежей.

В шапке документа указывается организация, для которой создается реестр платежей. Организация может не указываться, если формируется сводный реестр платежей по нескольким компаниям.

На закладке «Заявки» формируется список платежных позиций из Заявок на расходование денежных средств, который утверждается ответственными лицами организации (команда «Согласование» ).

Примечание. Сделанные в форме подбора настройки можно сохранить для использования в дальнейшем в других документах «Реестр платежей». Для сохранения настройки необходимо нажать кнопку «Сохранить настройку», в открывшейся форме указать наименование настройки, следует ли использовать данную настройку по умолчанию при открытии формы подбора, после чего нажать кнопку «Сохранить». Для вызова нужной настройки следует нажать кнопку «Выбрать настройку».

По умолчанию в системе запрещено включать одну и ту же Платежную позицию в несколько реестров платежей. Для того, чтобы разрешить включение позиции в несколько реестров, необходимо в Константах (БИТ) установить флаг «Включать платежную позицию в несколько реестров платежей». Это может быть полезно, если платежная позиция была включена в реестр, но не была по каким-то причинам оплачена. При этой настройке можно включить ее в новый реестр и оплатить.

Дата оплаты – это дата создания платежных документов. Флаг «Оплачено» в каждой строке табличной части устанавливается для Платежных позиций, на основании которых нужно сформировать платежный документ.

В поле «Табло платежей» выводятся суммы к оплате в валюте платежей. Включить/выключить отображения данного поля можно по кнопке «Табло платежей» в командной панели формы документа.

Также в Настройке документа можно указать, какие документы формировать при автоматическом создании платежных документов: только Платежные поручения, Списания с расчетного счета, Выдачи наличных или все платежные документы. При создании Платежных поручений в документ записывается ссылка на Платежную позицию. Таким образом, при создании Списания с расчетного счета позднее, на основании Платежного поручения или при загрузке выписки банка, в документе Списание с расчетного счета будут отражены все аналитики Платежной позиции.

Настройка документа сохраняется для текущего пользователя и применяется при следующем создании нового документа.

Примечание. Для того, чтобы при групповой оплате в платежном документе выводилось сводное назначение платежа, состоящее из назначений платежей нескольких Заявок на расходование денежных средств (или нескольких Платежных позиций), необходимо в форме «Групповая оплата заявок на расходование ДС», в настройках установить флаг «Объединять назначения платежей».

Платежные документы формируются только на основании утвержденных Заявок (статус «Утверждена»). Кроме того, для создания платежных документов необходимо, чтобы был утвержден реестр платежей (статус «Утвержден»).

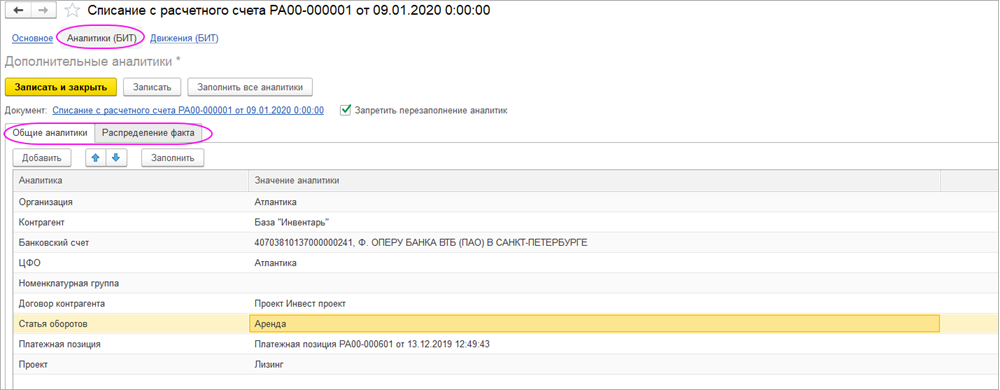

Так, например, если платежный документ создается не на основании Заявки на расходование денежных средств, но при этом необходимо отразить движение денежных средств в подсистеме «Бюджетирование», то по команде «Аналитики (БИТ)» в открывшемся окне можно заполнить все основные аналитики: Статья оборотов, ЦФО, Проект и др. При проведении документа будут сформированы движения в регистре «Обороты по бюджетам» по сценарию «ФАКТ» (или другому фактическому сценарию, указанному в Настройках программы БИТ).

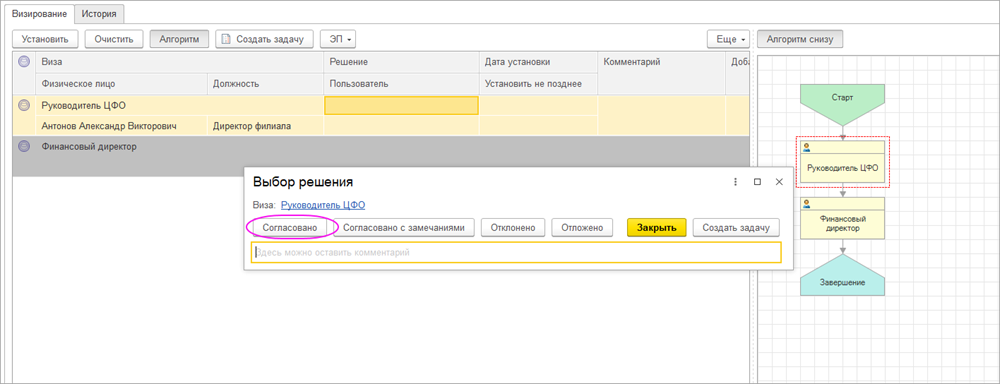

Визирование реестра платежей

Платежный календарь: как оперативно управлять финансами в «1С:Бухгалтерия»

| Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени: |

2. Доступ к Платежному календарю осуществляется по одноименной гиперссылке из раздела Руководителю в группе Планирование.

4. Отчет Платежный календарь в «1С:Бухгалтерии 8» редакции 3.0 может включать в себя следующие разделы (при наличии соответствующих ситуаций): оплата от покупателей, прочие поступления, налоги и взносы, платежи поставщикам, зарплата, периодические платежи.

Новый функционал по планированию финансовых потоков

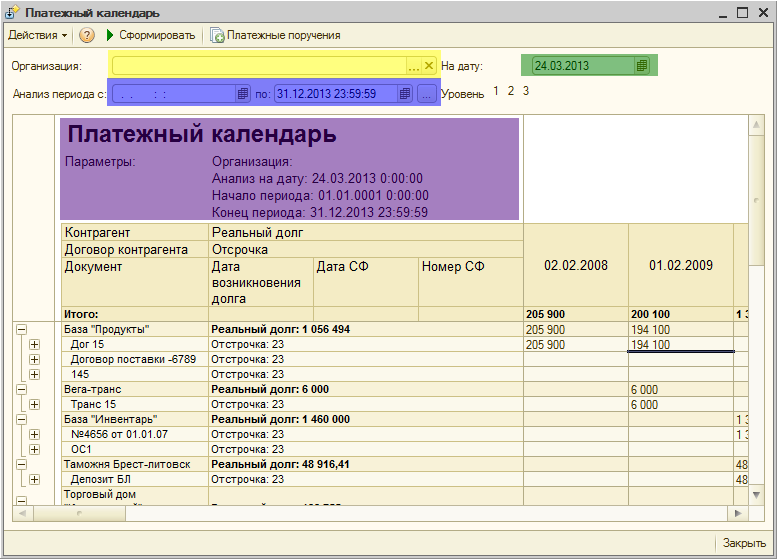

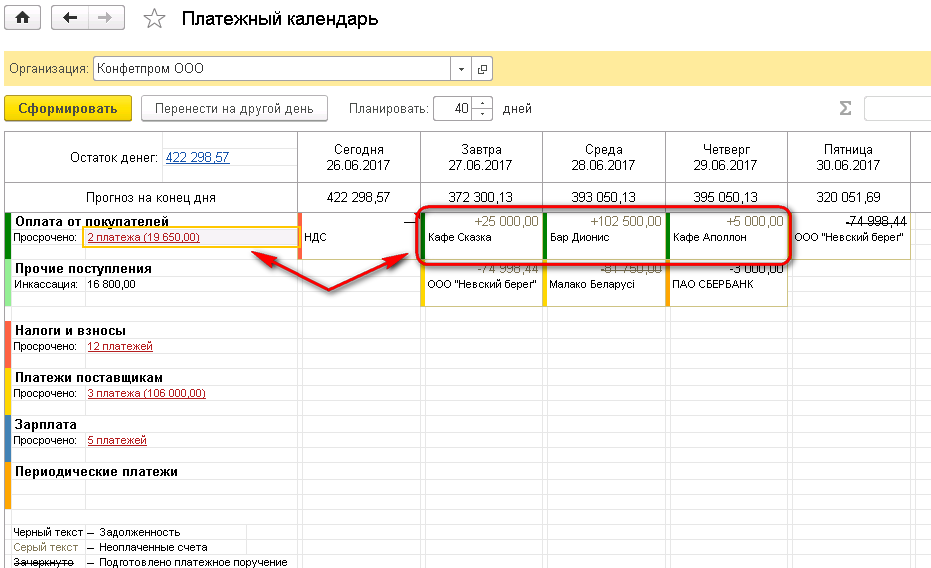

Рис. 1. Форма платежного календаря

Отрицательные значения на конец дня обозначают кассовые разрывы. Они выделяются в отчете красным цветом. Для исключения кассовых разрывов необходимо следить, чтобы сумма платежей не превышала сумму поступлений с учетом остатка на начало дня. Используя Платежный календарь, бухгалтер видит, где намечается недостаток средств, и может вовремя принять меры для его устранения.

Разделы Платежного календаря

Оплата от покупателей

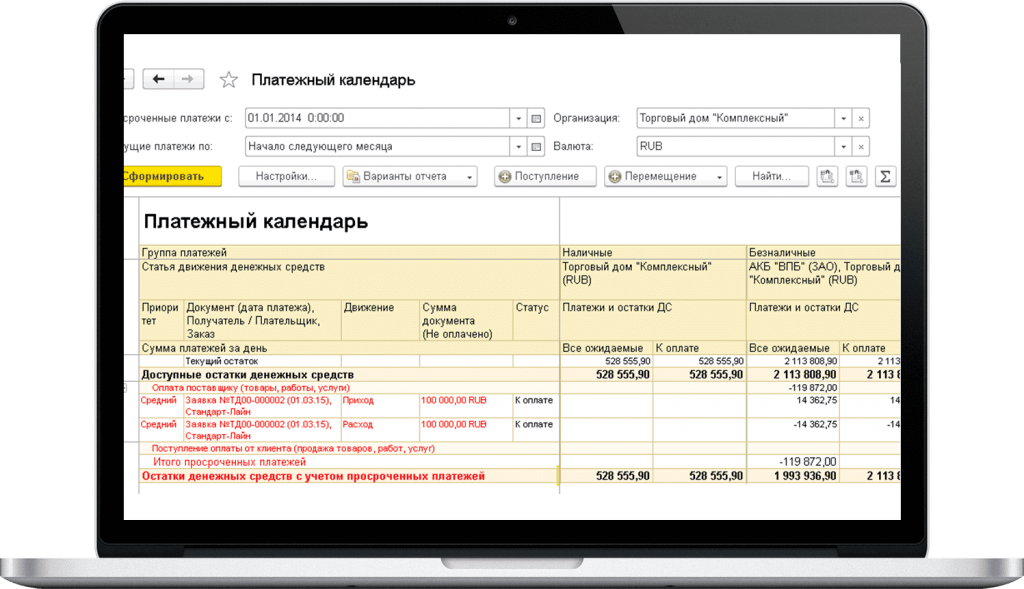

Информацию о просроченных платежах можно получить, если перейти по соответствующей гиперссылке в форму помощника Ожидаемая оплата от покупателей (рис. 2).

Рис. 2. Помощник «Ожидаемая оплата от покупателей»

В форме помощника можно изменить срок оплаты одного или нескольких документов, предварительно выделив их курсором. По кнопке Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в колонке Срок оплаты. Выделив строки в списке, можно отправить электронное письмо контрагенту с напоминанием об оплате. Письмо сформируется автоматически по кнопке Напомнить.

Прочие поступления

Налоги и взносы

Платежи поставщикам

Информация о просроченных платежах доступна по соответствующей гиперссылке. При нажатии на нее открывается форма помощника Оплата поставщикам, с помощью которого можно автоматически сформировать список платежных поручений на оплату поставщикам. Для этого нужно отметить флагом строки, по которым нужно сформировать платежные поручения. Платежные документы формируются автоматически по кнопке Создать платежные поручения.

Зарплата

Рис. 3. Разделы «Налоги и взносы» и «Зарплата»

Периодические платежи

В форме Платежного календаря можно скорректировать планы по приходу/расходу денег с помощью команды Перенести на другой день. Для этого нужно выделить область, содержащую информацию о платеже. Также команда доступна в контекстном меню ячейки платежа. Перенос доступен только для платежей поставщикам и для оплаты от покупателей.

В простом и наглядном виде Платежный календарь представляет информацию о прогнозном движении денежных средств с возможными кассовыми разрывами и способствует оперативному принятию мер по недопущению этой ситуации. Результатом оптимизации платежного календаря является упорядоченный план (прогноз) движения денежных средств организации, в котором кассовые разрывы отсутствуют.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Платежный календарь предприятия: зачем он нужен и как его составить

Представим ситуацию. Ваша компания занимается поставками сезонного оборудования. Недавно вы заключили успешную сделку с большим количеством нюансов по денежным поступлениям (например, вы работаете по индивидуальной программе лояльности, которая включает в себя разные расчеты по скидкам для клиента и т.п.). То есть текущие финансовые процессы требуют большого внимания и постоянного поддержания данных в актуальном виде. Упустив какую-то деталь, можно прийти, увы, к неприятным как для компании, так и для клиента последствиям.

Поэтому, чтобы работать с финансовыми процессами компании детализировано, учитывая все поступления, избегать кассовых разрывов и сохранять репутацию надёжного партнёра, мы советуем использовать платежный календарь предприятия.

Вопросы, рассмотренные в материале:

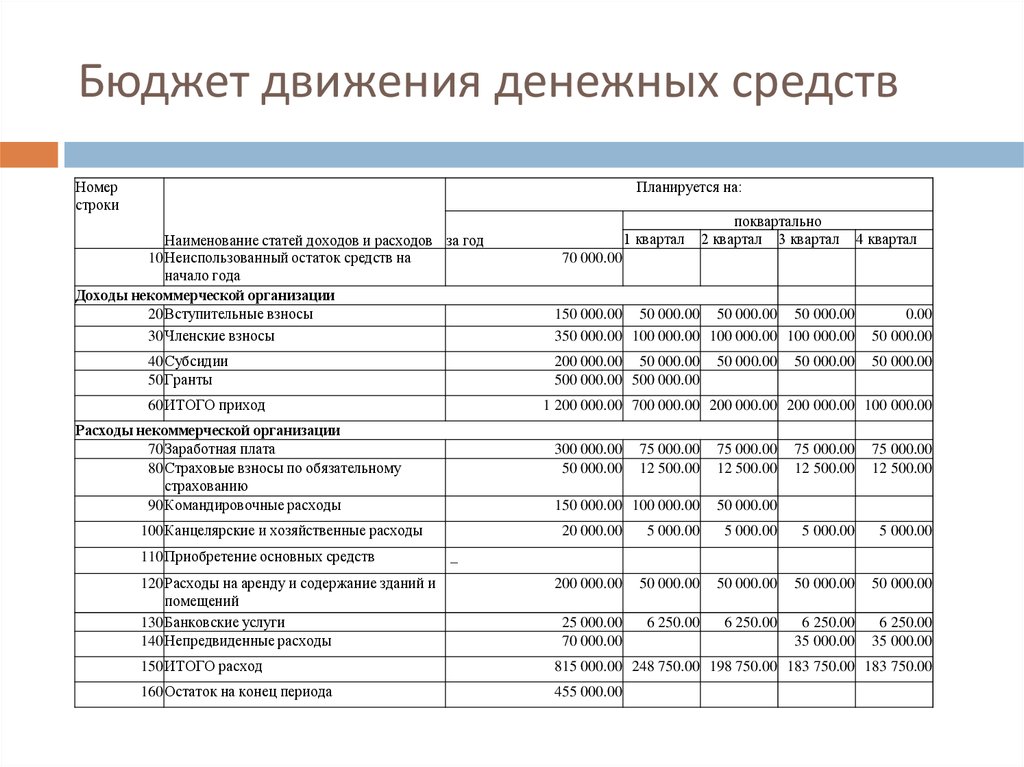

Отличия платежного календаря от бюджета движения денежных средств (БДДС)

Платежный календарь входит в систему бюджетирования, т.к. используется при планировании поступающих и расходуемых денежных средств.

В более общем виде данные статьи представлены в бюджете движения денежных средств (БДДС). То есть основным отличием платежного календаря является возможность внесения ежедневных правок с учетом актуальных сведений о фактическом наличии денег на счетах предприятия или в кассе.

Отметим, что во время подготовки платежного календаря расходы прогнозируются при помощи действующих договоров и первичных документов на оплату. А при прогнозе поступлений денег во внимание принимаются фактически совершенные отгрузки товара покупателям и кредитные средства, полученные по кредитным договорам. Поэтому данный документ обычно составляется на месяц.

Если вы хотите эффективно управлять денежными средствами, необходимо, чтобы платежный календарь устанавливал приоритетность выплат предприятия. Поясним: если недостаточно свободных ресурсов, в первую очередь погашают те обязательства, которые являются наиболее существенными для продолжения работы компании.

Преимущества платежного календаря для предприятия

Платежный календарь позволяет:

Работая с платежным календарем, вы:

Основная цель введения данного документа — создание графика денежных потоков на несколько рабочих дней — месяц.

Содержание платежного календаря бывает разным — все зависит от особенностей компании и потребностей работающих с данным документом специалистов. Но в нем обязательно должны учитываться поступления, выбытия, плановые остатки финансов.

Основные виды платежных календарей предприятия

Расскажем про наиболее популярные типы документов, с которыми вы можете работать.

Налоговый платежный календарь

В нем фиксируются осуществляемые в налоговые органы отчисления. В качестве даты уплаты обычно устанавливают последний день срока, выделенного на перечисление средств.

Календарь инкассации дебиторской задолженности

Все данные вносятся в документ в сроки, указанные в соглашениях с контрагентами. В качестве даты поступления денег используется дата зачисления на расчетный счет.

Календарь выдачи зарплаты

Используется в компаниях, работающих с многоступенчатым графиком выплаты зарплат.

Бюджет формирования производственных запасов

Сведения по данным платежам вносятся согласно планам закупок либо договорам, заключенным с контрагентами. Этот же документ должен содержать данные в случае выплаты долгов поставщикам.

Бюджет управленческих расходов

В него вносятся затраты на приобретение лицензий, оргтехники, то есть все, что не относится к внеоборотным активам, а также расходы на деловые поездки, почтовые отправления, прочие виды затрат, необходимые для управления компанией. Отметим, что сюда не входит оплата труда административно-управленческого персонала, она фиксируется в календаре выплат зарплаты. Сумму в этом случае устанавливает соответствующая смета, а сроки согласовываются со службами управления.

Бюджет реализации товара

Здесь предусмотрено два раздела: «График поступления платежей за реализованную продукцию» (вы получили оплату за проданный товар/услугу), а также «График расходов, обеспечивающих реализацию продукции» (например, затраты на транспортировку товара).

Какие данные нужны для составления платежного календаря

При разработке данного документа используется реальная информационная база денежных потоков предприятия. В нее должны входить такие сведения:

Как составить платежный календарь

Расскажем на конкретном примере о создании платежного календаря предприятия.

Компания «Х» ведет свою деятельность в нескольких крупных городах, поэтому может похвастаться обширной филиальной структурой. Руководство решило провести централизацию управленческого учета, чтобы обосновать перераспределение финансов между филиалами. В результате чего потребовалось изменить систему контроля движения денежных потоков.

Для этого были сделаны такие шаги:

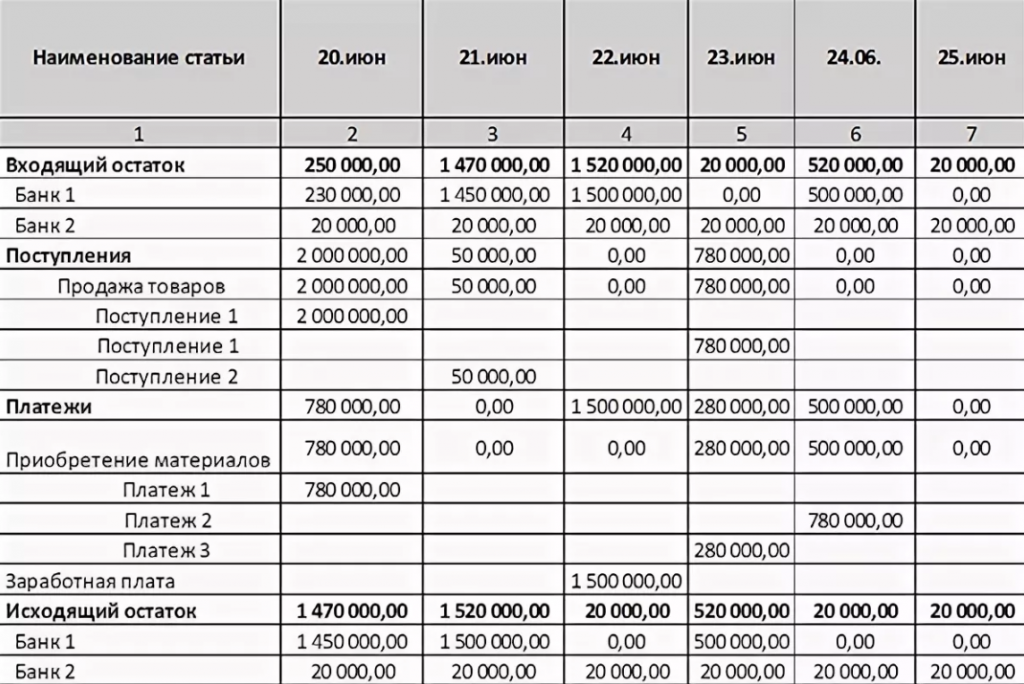

Налажено поступление информации от региональных офисов при подготовке БДДС, балансировке поступлений и выплат. Получившийся образец платежного календаря предприятия вы видите ниже:

Нюансы составления платежного календаря предприятия

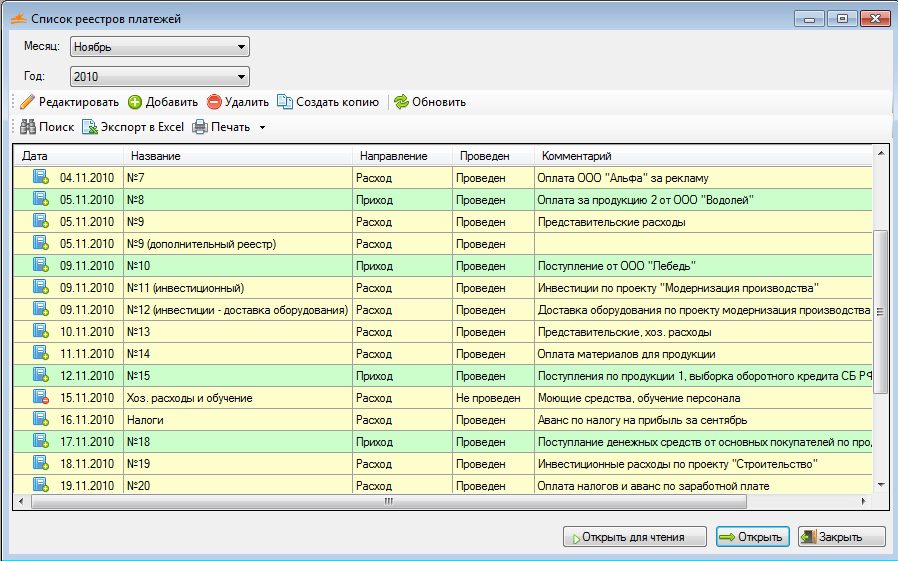

Реестр запланированных выплат является важной частью данного календаря. Обычно именно он идет на подпись финансовому или генеральному директору предприятия. Отметим, что в идеале в реестре платежей предусмотрены как стандартные колонки, например, дата составления заявки на платеж, номера счета и договора, наименование контрагента и сумма к оплате, так и ряд дополнительных полей. Последние могут помочь руководителю департамента казначейства (либо финансовому директору, если в компании отсутствует отдельная казначейская функция) сформировать платежный календарь.

Наибольшую сложность из всех описываемых задач, как показывает практика, представляет собой планирование объемов средств, поступающих в течение дня. Обычно действуют таким образом: запланированные в бюджете поступающие средства делят на количество рабочих дней, после чего результат заносят в платежный календарь. Таким образом получается входящий денежный поток одного дня. Это единственный вариант расчетов, если компания торгует в розницу без предварительных договоров.

Рекомендуется заблаговременно определить, какая часть запланированных к поступлению средств пойдет на оплату счетов. Обычно это делается на основе опыта работы или анализа движения финансов. Также стоит заранее определить в регламенте платежей страховой остаток средств на конец рабочего дня – этот показатель необходимо принимать во внимание при подготовке платежного календаря предприятия, даже простого.

Советуем включить в данный документ информацию о существующих невыбранных лимитах в рамках кредитных линий. Эти данные указывайте рядом со сведениями о входящих остатках. Тогда в платежном календаре будут как можно более полно представлены сведения о финансовых возможностях предприятия, а значит, у финансового директора появится возможность эффективнее использовать ресурсы.

Определение приоритетов, если нет денег для оплаты всех счетов.

Для более быстрого управления рекомендуется указывать в заявках приоритет платежа и срок оплаты по договору. С помощью этой информации финансовый директор единолично примет решение о том, выплату каких сумм можно временно отложить. В первую очередь компании стараются расправиться с долгами по заработной плате, перед бюджетом, банками. Далее в очереди следуют ключевые контрагенты, непосредственно влияющие на возможность продолжения работы компании, или договор с которыми предусматривает серьезные штрафы. И в конце вносятся все прочие платежи.

Вы почувствуете, насколько проще следить за неоплаченными заявками, если указывать факт исполнения/неисполнения. Также рекомендуется, помимо классического деления платежей по статьям, предусмотреть аналитику по контрагентам. В этом случае самым удобным инструментом является Excel – вам нужно только ввести дополнительный столбец с названием получателя. Вы получите возможность при необходимости видеть список дебиторов, которые ждут перечисления в ближайшее время.

Можно ли автоматизировать процесс работы с платежным календарем

Помните, что выбранная или уже используемая компанией программа платежного календаря должна давать такие возможности:

создавать заявки на оплату или реестры платежей;

формировать отчеты, которые дают возможность следить за исполнением платежей, выполнять нормы платежной системы, бюджетов движения денежных средств;

поддерживать контроль и согласование бюджетов, заявок на оплату, пр. – допустим, участники бизнес-процесса не видят заявки, утвержденные начальником соответствующего ЦФО и заявки на оплату, но сразу после утверждения заявка попадает на рассмотрение финансисту;

разграничить доступ к сведениям о финансовой деятельности по уровням ответственности в компании – каждый руководитель ЦФО должен видеть лишь собственные заявки и их исполнение.

Успешность внедрения и автоматизации платежного календаря зависит от того, насколько корректно и полно во время создания была продумана внутренняя структура процесса.

И, конечно, мы готовы вам в этом помочь. Отправьте заявку и наши эксперты вас проконсультируют.

Первичная документация в бухгалтерии

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.