Первичная документация в бухгалтерии

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

Первичная документация в бухгалтерии список документов 2020

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

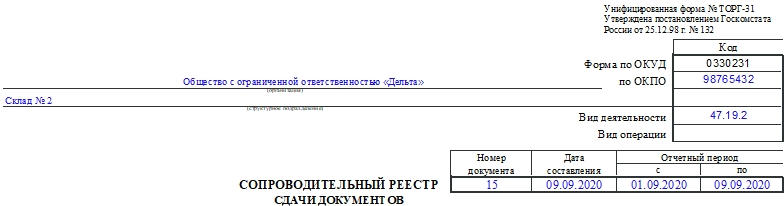

Форма ТОРГ-31. Сопроводительный реестр сдачи документов

Компания в течение отчетного периода должна регистрировать всю документацию по приходным и расходным операциям перед сдачей ее в бухгалтерию. Для этого используется сопроводительный реестр сдачи документов по форме ТОРГ-31. Заполнением занимается материально ответственное лицо. Как правильно заполнить форму, разберемся в статье.

Общие сведения

Реестр по форме ТОРГ-31 — это первичный учетный документ. Бумаги по расходным и приходным операциям могут учитываться последовательно, либо для каждой разновидности операций применяется отдельный бланк. В реестре указывают данные о документах и организации, которая их отправила, количество листов, дополнительные сведения.

Материально ответственное лицо заполняет два экземпляра формы за каждый отчетный период. Один экземпляр нужно передать в бухгалтерию вместе с документами, а второй остается у работника, заполнившего реестр.

Вносить информацию в реестр можно от руки или на компьютере. При втором способе нужно иметь в виду, что подписи на документе должны быть «живые». Расписываются работник, сдающий документы (например, менеджер по закупкам), принимающий документы (бухгалтер), проверяющий документы (например, руководитель компании или уполномоченное на это лицо).

Несколько слов о форме ТОРГ-31

Эта унифицированная форма была закреплена для использования постановлением Госкомстата от 25 декабря 1998 года № 132. Она стала рекомендованной для применения с начала 2013 года (информация Минфина России № ПЗ-10/2012). С этого времени организации сами решают, какие формы первички им применять: унифицированные или самостоятельно разработанные.

Если фирма приняла решение разрабатывать бланки сама, то нужно помнить о наличии обязательных реквизитов первичного учетного документа. Они перечислены в п. 2 ст. 9 ФЗ № 402-ФЗ «Закона о бухгалтерском учете». Разработанные бланки нужно утвердить в учетной политике компании специальным приказом руководителя.

Заполняем реестр по форме ТОРГ-31

Документ состоит из шапки и табличной части. В шапку необходимо внести такие сведения:

В табличной части нужно указывать такие данные:

На оборотной стороне таблица продолжается. Если количества строк в таблице не хватает, то в электронном варианте можно добавить необходимое число строк.

После заполнения таблицы подводят итог по количеству листов в документе. Далее прописью указывают общее количество бумаг и листов в них. Когда документ будет проверен, расписываются работники: сдавший документы, принявший документы, проверивший всю информацию о документах. Обязательно нужно указать должности и расшифровки подписей.

Разрешено ли вносить исправления в документ?

Если в реестре были выявлены фактические ошибки, например, работник неверно вписал номер документа или поставил не ту дату, то в этом случае исправить неточность можно с применением традиционного алгоритма:

Исправить ошибки нужно в каждом экземпляре документа. С внесенными изменениями знакомят всех работников, которые участвуют в заполнении или проверке данного реестра.