Рефинансирование ипотеки от 9,6%

от 300 000 ₽

до 30 лет

Рефинансирование ипотеки —

простой способ платить меньше. Объедините ипотечные кредиты, которые взяли

в другом банке, в один кредит со сниженной ставкой:

ежемесячная нагрузка или общая переплата будут ниже.

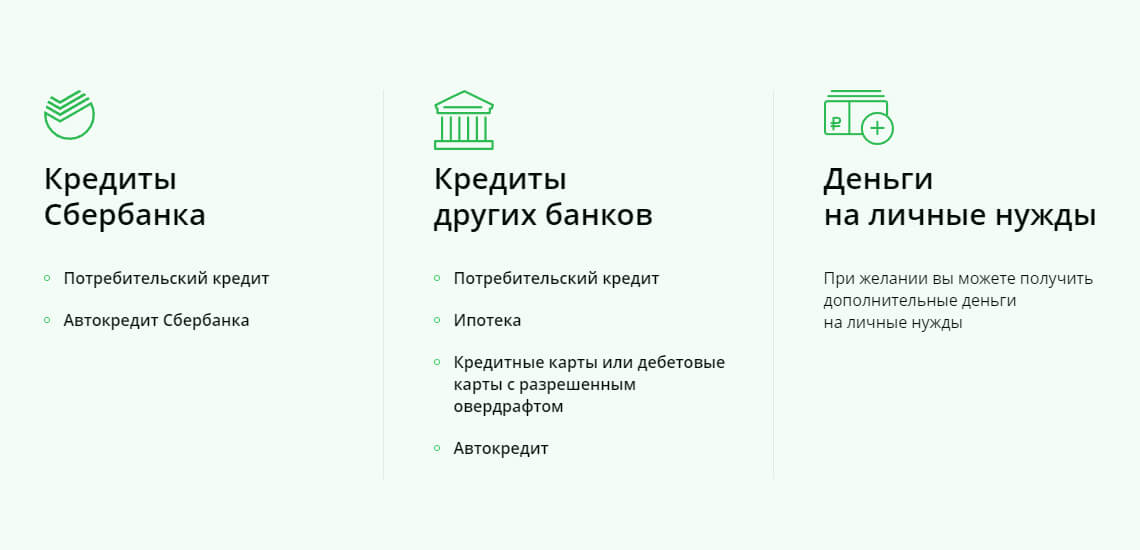

Какие кредиты можно рефинансировать

Ипотека в другом банке

Можно рефинансировать ипотечный кредит, оформленный в другом банке

Ипотека + любой кредит в другом банке

Например, долг по кредитной карте, автокредит или потребительский кредит в другом банке

Один кредит — удобнее, чем несколько

Платить будет проще: одна дата платежа, один платёж, один счёт

Сэкономьте на платежах

Один общий платёж будет меньше, чем отдельно по каждому кредиту. Посчитайте выгоду на калькуляторе ниже

Без справок

Заявка онлайн без справки об остатке задолженности

Дополнительные деньги

При желании вы можете получить дополнительные деньги на личные нужды

Посчитайте выгодные для вас условия рефинансирования

Ставки рефинансирования

От 9,6%*

* Ставка от 11,6% годовых действует до погашения рефинансируемого ипотечного кредита в другом банке и регистрации ипотеки в СберБанке.

Как это работает

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

Сумма кредита под рефинансирование может состоять из нескольких частей.

Обязательная часть – это погашение ипотеки в другом банке:

Дополнительно в сумму кредита можно включить:

Таким образом, максимальная сумма кредита:

При этом, общая сумма кредита не должна превышать меньшую из величин:

от 1 года до 30 лет

С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:

— Один ипотечный кредит, предоставленный иной кредитной организацией, на цели:

Сбербанк не ограничивает количество предыдущих рефинансирований (перекредитований) по ипотечному кредиту. Главное, чтобы первичный кредит в рамках рефинансируемой ипотеки был предоставлен на цели приобретения или строительства недвижимости.

— До пяти различных кредитов:

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости».

Залог недвижимости (апартаменты/квартиры/комнаты/дома/таун-хауса), на приобретение которой предоставлен рефинансируемый ипотечный кредит либо залог недвижимости, которая является обеспечением по рефинансируемому ипотечному кредиту:

— на этапе строительства – залог прав требования участника долевого строительства (иных прав, приобретенных по договору инвестирования), при этом недвижимость должна находиться в объекте, аккредитованном Сбербанком;

— после государственной регистрации права собственности на закладываемую недвижимость или при приобретении готового объекта недвижимости – залог (ипотека) приобретенного/построенного объекта недвижимости.

Если недвижимость приобретена за счет рефинансируемого ипотечного кредита, она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог банку.

Если по рефинансируемому кредиту оформлен залог иной недвижимости, то приобретенный за счет кредита объект должен быть свободен от обременения правами третьих лиц/ не состоять под арестом (запретом).

Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

Требования к заемщикам

От 3-х месяцев на нынешнем месте работы.

Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков.

Для рассмотрения кредитной заявки необходимы:

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

В случае если Вы частично погашали рефинансируемый жилищный кредит средствами материнского (семейного) капитала или материнский капитал использовался при покупке недвижимости, передаваемой в залог Банку, Вам необходимо получить в органах опеки и попечительства согласие на залог недвижимости (на основании п. 3 ст. 6 ФЗ-102 «Об ипотеке (залоге недвижимости)».

Рефинансирование кредита в Сбербанке — как сделать в 2020

Рефинансирование кредита в Сбербанке в 2020 году для физических лиц — выгодная услуга, которая позволяет заемщикам снизить размер общей переплаты и изменить график платежей на более комфортный. После проведения рефинансирования прежние кредиты клиента закрываются и переводятся в Сбербанк, платить теперь он будет ему.

Бробанк.ру подробно изучил услуги рефинансирования кредита в Сбербанке и сделал расчет выгодности программы. Что собой представляет услуга перекредитования от главного банка страны, кто и как ею может воспользоваться. Вся информация о продукте и ставках.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

Какие кредиты можно перекрыть?

Если рассматривать перекредитование именно потребительского кредита, то у заявителя может быть до пяти действующих ссуд одновременно. Если у вас много текущих обязательств, рефинансирование кредита в Сбербанке позволит объединить их в один, платить по счетам будет проще, да и общая переплата сократится.

Какие ссуды можно перекрыть:

Важно! Перекрыть можно и ипотеку. Как по отдельной программе, так и вместе с другими видами кредитов. Но по ипотеке будут уже совершенно другие условия и иная процедура перекредитования.

Есть и другие требования к перекрываемым ссудам, которые важно учесть заявителю:

Как видно, рефинансировать кредит в Сбербанке могут только качественные заемщики, которые успешно справляются с исполнением своих обязательств перед другими банками.

Важно! Перекрыть можно кредиты как самого Сбербанка, так и других российских банков.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-65 лет |

| Решение | От 2 мин |

Тарификация рефинансирования Сбербанка для физических лиц

Проводит Сбербанк рефинансирование кредитов других банков на выгодных условиях. Если сумма сделки не превышает 500 000 рублей, устанавливается фиксированная ставка 13,9%. Если сумма больше 500 000, то 12,9% годовых. Это гораздо выгоднее, чем оформление простого потребительского кредита, по ним Сбербанк устанавливает ставки до 19,9%.

Важный момент — про проведении рефинансирования не имеет значения категория клиента. На одинаковых условиях кредитуются как новые клиенты, так и зарплатные, и действующие заемщики. Срок заключения договора — не более 5 лет.

Как пользоваться онлайн-калькулятором рефинансирования Сбербанка

Банк предлагает удобный сервис — калькулятор, на котором выгоду от перекредитования может посчитать любой желающий. Сделаем это и мы. Проведем расчет рефинансирования ссуды, которая была выдана со следующими параметрами:

Допустим, этот кредит был оформлен 1 год назад. Если рассчитать на калькуляторе, то получится, что к моменту обращения в Сбербанк за рефинансированием остаточная задолженность (основной долг) составит — 435 000 рублей. Эта сумма и будет подлежать перекредитованию. Срок выбираем — 4 года: кредит был оформлен на 5, а 1 год заемщик уже проплатил.

Вот что показывает калькулятор рефинансирования Сбербанка:

Как видно, ежемесячный платеж сократится на 1385 рублей, а общая переплата на 1385*48=66480 рублей! Оформление такой процедуры однозначно выгодно для заемщика. При желании в расчеты можно добавить и другие действующие займы.

Вы и сами можете все посчитать на калькуляторе на официальном сайте банка — https://www.sberbank.ru/ru/person/credits/money/consumer_refinance

Рефинансировать кредит действительно выгодно, особенно если ссуда была оформления под большую ставку. Но если разница в ставках не велика, процедура не всегда будет актуальной, особенно если половина кредита уже выплачена. Обязательно делайте расчеты.

Варианты проведения рефинансирования

Сбербанк дает свободу заемщикам и позволяет сделать перекредитование на любых, удобных клиенту, условиях:

Если ежемесячная долговая нагрузка по текущему кредиту стала слишком высокой (например, ваш уровень дохода сократился), рефинансирование поможет снизить «давление на карман». Вы обращайтесь в Сбербанк, оформляете перекредитование на предельный срок в 4-5 лет, и ежемесячный платеж существенно сокращается, платить станет проще.

Как сделать рефинансирование кредита другого банка в Сбербанке

Процедура доступна гражданам возраста 21-65 лет (максимум 65 на дату гашения кредита по графику после рефинансирования). Стаж заявителя, который не пользуется услугами Сбербанка, — минимум 6 месяцев на текущем месте. Если речь о зарплатном клиенте, то минимум 3 месяца.

Для начала нужно собрать все необходимые документы. Банк серьезный, поэтому заявитель предоставляет справку о доходах и копию трудовой книжки, заверенную работодателем. Также нужно принести документы по всем перекрываемым кредитам: Сбербанку нужно знать, как вы погашали эти ссуды, не было ли просрочек, нужна и точная сумма для досрочного погашения.

Важно! Онлайн-заявка на рефинансирование Сбербанком не принимается, нужно обращаться в офис.

Перед подачей заявки лучше получить консультацию: узнать, подходите ли вы банку, можно ли рефинансировать интересующие вас кредиты, какие документы нужно принести в офис для подачи заявки. Информацию можно получить как в отделении банка, так и по телефону его горячей линии.

Как все проходит в 2020 году:

Важно! Спустя пару дней после проведения рефинансирования обязательно посетите прежние банки и запросите справки о том, что ссуды закрыты, вы больше ничего этим организациям не должны.

О чем говорят отзывы клиентов

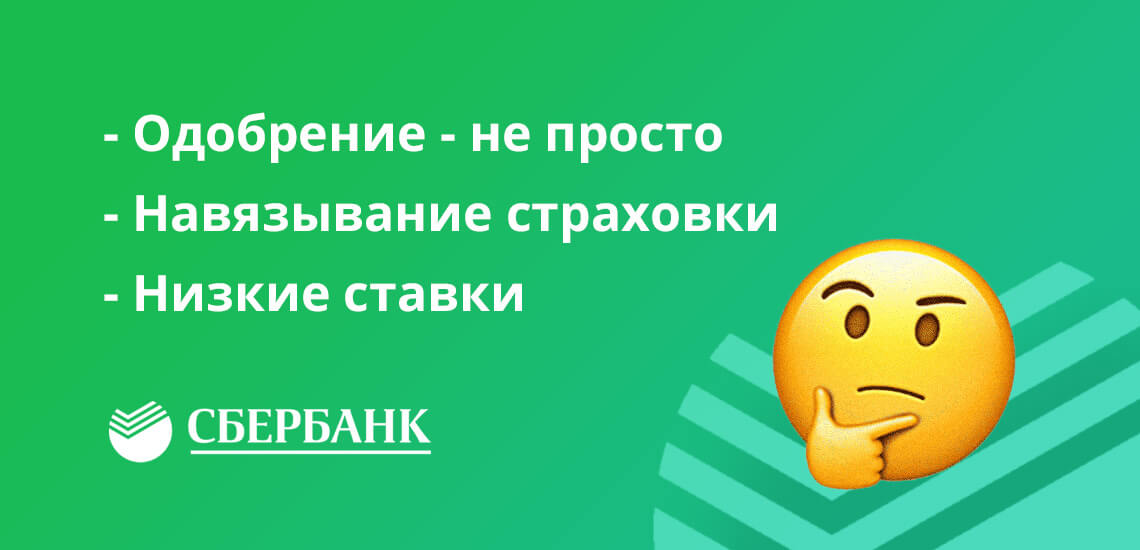

Процедура востребована, поэтому отзывов о рефинансировании в Сбербанке предостаточно. В целом, можно сделать выводы, что получить одобрение в этой организации не так просто. Банк крайне тщательно анализирует клиентов и может отказать, даже если кредитная история заявителя идеальная. Но такова кредитная политика Сбербанка в целом, он часто отказывает по всем своим программам и вообще предпочитает работать только с зарплатниками.

Отзывы гласят и том, что при оформлении рефинансирования менеджеры активно навязывают страховку. Но назвать это недостатком нельзя, так как заемщик может отказаться от этой услуги, она подключается добровольно. В остальном заемщики довольны услугой. Они отмечают низкие ставки и существенное сокращение переплаты после проведения перекредитования.

Рефинансирование кредитов Сбербанк

Обзор рефинансирования кредитов от Сбербанка

Рефинансирование кредитов от Сбербанка дает вам возможность объединить в себе от 1 до 5 кредитов. Данное предложение позволит снять с себя ежемесячную загруженность по оплате в сторонние банки, а также снижение процентной ставки по кредиту. Что в свою очередь поспособствует снижению размера переплаты и суммы платежа в месяц.

Какие кредиты вы можете рефинансировать

Рефинансировать можно не только сторонние банковские продукты, но и действующие кредиты Сбербанка.

Особенности и преимущества кредитования от Сбербанк

Бробанк.ру выделил следующие преимущества:

Калькулятор ежемесячных платежей

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Актуальные тарифы

Как оформить рефинансирование от Сбербанк

Необходимо собрать следующий пакет документов для одобрения кредита:

Если желаете получить дополнительную сумму, принесите также:

Являетесь зарплатным клиентом банка? Тогда справка 2-НДФЛ не нужна.

Калькулятор одобренной суммы

Вы узнаете предварительно одобренную сумму, которую банк сможет вам выдать. Расчет носит информационно-справочный характер и не является гарантией, так как у каждого банка индивидуальные условия.

Расчет является приблизительным и не является окончательным, поскольку банк принимает во внимание множество других параметров анкеты. Подайте сейчас заявку на сайте и получите моментальное решение онлайн.

Способы пополнения без комиссии

Частые вопросы

Отзывы клиентов

Вранье под 8.9%, это маркетинговый ход, по факту совсем другие условия и требования… Хотя по всем параметрам я подходила.

Светлана, здравствуйте. Процентная ставка по программе рефинансирования рассчитывается индивидуально для каждого заемщика в пределах диапазона от 9,9% до 18,9% годовых. При этом ставка зависит от суммы и срока кредита. Так, под 9,9% годовых можно получить от 1 миллиона рублей на срок от 3 до 12 месяцев.

Похожие предложения

| Макс. сумма | 5 000 000 Р |

| Ставка | От 4.9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100000 руб. |

| Возраст | 23-75 лет |

| Решение | 1 день |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 21-65 лет |

| Решение | За 15 мин. |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 7,1% |

| Срок кредита | До 30 лет |

| Мин. сумма | 500 000 руб. |

| Возраст | 21-65 лет |

| Решение | 1 день |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-65 лет |

| Решение | 1 час |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 |

| Возраст | 20-70 лет |

| Решение | От 1 дня |

Подбор кредита

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей при посещении сайта Бробанк.ру. Условия использования смотрите здесь.

Сервис не занимается деятельностью по предоставлению банковских услуг и выдаче займов. Содержание сайта не является рекомендацией или офертой, вся информация носит ознакомительный характер. При использовании материалов гиперссылка на Brobank.ru обязательна.

ИП Ярошевский Д.И. ИНН: 423082922740. ОГРНИП: 318420500081301. Свидетельство на товарный знак № 779639 от 15.10.2020.

Политика конфиденциальности, Пользовательское соглашение

Наша главная цель — помочь вам

Мы стремимся помочь нашим пользователям принимать правильные и финансово-грамотные решения. Наши редакторы, эксперты и авторы придерживаются строгой редакционной политики для создания честного и точного материала. Советы, рекомендации и инструменты, созданные нашими сотрудниками, являются объективным, основанными на фактах и не подвержены влиянию наших рекламодателей.

Как мы зарабатываем деньги

Бробанк является самостоятельным и независимым от банков сервисом подбора и сравнения финансовых услуг. Чтобы создавать для вас полезные материалы и инструменты, мы вынуждены размещать на сайте предложения от наших партнеров-рекламодателей, за которые можем получать компенсацию если вы нажмете на эти партнерские ссылки. Именно так мы зарабатываем деньги. Денежная компенсация может повлиять на рассматриваемые продукты, категории и рейтинги, которые мы составляем для вас. Это не влияет на те советы и рекомендации, которые мы вам даем в наших материалах. Наши сотрудники не общаются с рекламодателями и не получают от них деньги за продвижение партнерских продуктов.

Рефинансирование кредитов от Сбербанка России

Для тех, кто собирается оформить рефинансирование, на странице финансового портала Выберу.ру опубликованы программы Сбербанка России за 2021 – 2022 год. Общее количество доступных вам продуктов — 8. Вы можете оформить рефинансирование на сумму 10000000 рублей на срок до 20 лет.

С помощью онлайн-поисковика Выберу.ру задайте интересующие вас параметры: остаток долга и срок, в течение которого требуется закрыть действующий заем. Нажмите «Подобрать кредит», чтобы на странице остались только те предложения, которые могут вас заинтересовать. С помощью калькулятора на странице с описанием отдельного займа удобно рассчитать график погашения и узнать сумму ежемесячного платежа.

Условия кредитования физических лиц

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Кредитные карты Сбербанка России

Отзывы о кредитах в Сбербанке России

Я из Иваново, сегодня пришла оформлять кредит в Сбербанк на ул. Ташкентской 85. Первый в моей жизни, хоть уже и 54 лет скоро. Собрала все справки, Читать далее.

Я из Иваново, сегодня пришла оформлять кредит в Сбербанк на ул. Ташкентской 85. Первый в моей жизни, хоть уже и 54 лет скоро. Собрала все справки, готова была даже залог оформить. Не понадобилось. И справки, как оказалось, тоже можно было не собирать. Получила 540 тыс. под 15% годовых на 5 лет. И все оформили за полчаса, все документы. Сказали, что деньги поступят на карту, которая у меня была. Пока шла домой они пришли. Уже сняла наличные в банкомате по пути Скрыть

Сбербанк в сложной ситуации одобрил кредит, когда мне очень срочно нужны были деньги и у меня вообще не было времени собирать документы. Мне нужна Читать далее.

Сбербанк в сложной ситуации одобрил кредит, когда мне очень срочно нужны были деньги и у меня вообще не было времени собирать документы. Мне нужна была крупная сумма и прямо день в день. Думала, что так можно в зарплатном банке, но там мне отказали. А потом отказали еще в двух банках. А Сбербанк, в который я вообще зашла в последнюю очередь, одобрил кредит, и деньги на ту карту что мне дали они перевели буквально в течение часа. Спасибо за быстрое оформление и быстрый перевод, эти деньги просто спасли меня, такая сделка могла сорваться… К счастью все получилось, я смогла внести деньги и они дошли до продавца в тот же день. Скрыть

Калькулятор рефинансирования кредита в Сбербанке России

В 2021 – 2022 году заемщики могут переоформить заем на более выгодных условиях. Рассчитайте сумму ежемесячных платежей при рефинансировании кредита Сбербанка России, используя специальный онлайн-калькулятор Выберу.ру.

Сводка по кредиту

График выплат процентов

График ежемесячных платежей

| Дата платежа | Остаток задолжности задол. | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 14.01.2022 | 200 000,00 | 2 191,23 | 4 537,93 | 6 729,16 |

| 14.02.2022 | 195 462,07 | 2 141,51 | 4 587,65 | 6 729,16 |

| 14.03.2022 | 190 874,43 | 1 888,87 | 4 840,29 | 6 729,16 |

| 14.04.2022 | 186 034,14 | 2 038,22 | 4 690,94 | 6 729,16 |

| 14.05.2022 | 181 343,20 | 1 922,73 | 4 806,43 | 6 729,16 |

| 14.06.2022 | 176 536,77 | 1 934,17 | 4 795,00 | 6 729,16 |

| 14.07.2022 | 171 741,77 | 1 820,93 | 4 908,23 | 6 729,16 |

| 14.08.2022 | 166 833,55 | 1 827,86 | 4 901,31 | 6 729,16 |

| 14.09.2022 | 161 932,24 | 1 774,16 | 4 955,00 | 6 729,16 |

| 14.10.2022 | 156 977,24 | 1 664,39 | 5 064,77 | 6 729,16 |

| 14.11.2022 | 151 912,46 | 1 664,38 | 5 064,78 | 6 729,16 |

| 14.12.2022 | 146 847,68 | 1 556,99 | 5 172,17 | 6 729,16 |

| 14.01.2023 | 141 675,51 | 1 552,22 | 5 176,94 | 6 729,16 |

| 14.02.2023 | 136 498,57 | 1 495,50 | 5 233,66 | 6 729,16 |

| 14.03.2023 | 131 264,90 | 1 298,98 | 5 430,18 | 6 729,16 |

| 14.04.2023 | 125 834,73 | 1 378,67 | 5 350,50 | 6 729,16 |

| 14.05.2023 | 120 484,23 | 1 277,46 | 5 451,70 | 6 729,16 |

| 14.06.2023 | 115 032,53 | 1 260,32 | 5 468,85 | 6 729,16 |

| 14.07.2023 | 109 563,69 | 1 161,68 | 5 567,49 | 6 729,16 |

| 14.08.2023 | 103 996,20 | 1 139,40 | 5 589,76 | 6 729,16 |

| 14.09.2023 | 98 406,44 | 1 078,16 | 5 651,00 | 6 729,16 |

| 14.10.2023 | 92 755,44 | 983,46 | 5 745,70 | 6 729,16 |

| 14.11.2023 | 87 009,74 | 953,29 | 5 775,87 | 6 729,16 |

| 14.12.2023 | 81 233,87 | 861,30 | 5 867,86 | 6 729,16 |

| 14.01.2024 | 75 366,01 | 825,72 | 5 903,44 | 6 729,16 |

| 14.02.2024 | 69 462,57 | 761,04 | 5 968,12 | 6 729,16 |

| 14.03.2024 | 63 494,45 | 650,77 | 6 078,39 | 6 729,16 |

| 14.04.2024 | 57 416,07 | 629,06 | 6 100,10 | 6 729,16 |

| 14.05.2024 | 51 315,96 | 544,09 | 6 185,07 | 6 729,16 |

| 14.06.2024 | 45 130,89 | 494,46 | 6 234,70 | 6 729,16 |

| 14.07.2024 | 38 896,19 | 412,41 | 6 316,75 | 6 729,16 |

| 14.08.2024 | 32 579,44 | 356,95 | 6 372,22 | 6 729,16 |

| 14.09.2024 | 26 207,22 | 287,13 | 6 442,03 | 6 729,16 |

| 14.10.2024 | 19 765,19 | 209,57 | 6 519,60 | 6 729,16 |

| 14.11.2024 | 13 245,60 | 145,12 | 6 584,04 | 6 729,16 |

| 14.12.2024 | 6 661,56 | 70,63 | 6 661,56 | 6 732,19 |

Условия потребительского кредитования

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Выберите кредит

Отзывы о кредитах в Сбербанке России

История берет начало в далёком 2011 году я решил начать собственное дело в г. Москва и взял валютный кредит на сумму 14000$ через год начались Читать далее.

История берет начало в далёком 2011 году я решил начать собственное дело в г. Москва и взял валютный кредит на сумму 14000$ через год начались трудности, я закрыл дело, остался в убытке, на какое-то время не было возможности оплачивать кредит( февраль-май 2012 года) банк давал отсрочку, я по возможности пытался гасить нарастающей задолженность, но в один прекрасный день (в день моего рождения) банк перевёл весь остаток по кредиту в задолженность и начал начислять пенни в сумме около 200$ в день. Я поехал в отдел по работе с проблемным задолженностями, там мне объяснили, что на дату обращения имеется определённая сумма, которую нужно погасить, чтобы не начислялись пенни плюс две неустойки, одну из которых, как мне сообщила сотрудник Сбербанка, мне могут и не начислить, если оплатить всё остальное. Я занял у родственников, оплатил, осталась неоплаченной только неустойки 1000$, которую, как я наивно полагал тоже отменят, но. через пол года пришло мне письмо, по месту прописки кстати (г. Чебоксары) что меня вызывают в суд. На тот момент я вынужденно переехал в свой родной город Чебоксары, чтобы отработать долг перед родственниками. Я поехал в Москву в головинский суд, написал заявление, в котором указал, что Сбербанк не предоставил в суд информацию о том, что я оплатил Всю задолженность в досудебном порядке, опираясь на ГПК, попросил Суд рассмотреть дело по месту жительства, но. писем из суда больше мне не поступало. В феврале 2013 я вновь открыл собственное дело, в 2014 году заключил договор лизинга с «Вэблизинг» и приобрёл автомобиль газель. Я обратился в МРЭО, чтобы снять предыдущий автомобиль с учёта, и выяснилось что авто в аресте по решению суда. Начал выяснять, оказалось, что суд прошёл, решение было вынесено, на моё заявление «забили» и мне пришлось доказывать приставам, что я уже оплатил задолженность и что осталось оплатить неустойку и гос. пошлину, пересчитали в рубли (курс доллара на тот момент вырос в три раза). Ждать я не мог, поэтому оплатил всё, что с меня требовали, получил справку, что задолженность погашена, принёс её в МРЭО, снял авто с учёта. Время шло. в 2018-2019 году началось самое интересное: практически на любой запрос по покупке в кредит я получал отказ, хотя незадолго до этого несколько раз брал телефон в кредит, синтезатор, ещё что-то, успел даже оформить и закрыть ипотеку на сумму больше чем 2000000, закрыл лизинг 1300000, пользовался несколькими кредитками, ни разу больше не опаздывал с оплатами по кредитным обязательствам. Всё это время я развивал своё дело и вот пришёл короновирус. мне понадобился оборотных кредит, и мне приходит отказ из-за плохой кредитной истории, захожу в приложение «сбербанк онлайн » и во вкладке кредиты вижу кредит на сумму чуть более 16400 рублей, который типа оформлен в 2011 году, пишу обращение в сбербанк, они 2 месяца его рассматривали и прислали мне ответ со следующим содержанием: » Проверка банка: Между Вами и банком заключены кредитные договора №397162 от 31.03.2011 и №397162_rur от 31.03.2011. Решение: Кредитный договор №397162_rur от 31.03.2011 полностью погашен и находится в статусе «закрыт». Переплата по данному кредитному договору возвращена в УФК по г. Москве. Ознакомиться с платёжным поручением Вы можете в офисе банка с паспортом или в Сбербанк онлайн. Для возврата необходимо обратиться в УФК по г. Москва. По кредитному договору №397162 от 31.03.2011 по состоянию на 20.05.2021 сумма задолженности составляет 16 498,05$ (1 215 540,03р). В связи с тем, что по решению суда договор был расторгнут в судебном порядке, начисление неустоек было приостановлено с даты вступления решения суда в законную силу. Начисление неустоек корректно. Вы можете обратиться в банк с заявлением о возможности рассмотрения вопроса об отмене части нестоек в рамках реструктуризации при условии добровольной оплаты не менее 10% от остатка задолженности на момент внесения средств.» Я звоню приставам, они говорят, что я им ничего не должен и излишне оплаченные средства, перечисленные сбербанком вернутся обратно в сбербанк и получить их я не могу. Обратился в банк, в банке говорят, пишите новое обращение, составили новое обращение, прошло 2-3 недели и пришёл ответ: » Проверка банка: Ранее Вам предоставлялся ответ на обращение № 210306-0146-362500 от 06.03.2021. Банком проведена повторная проверка с учётом всей имеющейся информации. 31.03.2011 между Вами и банком заключён кредитный договор № 397162 на 14 000,00 долларов США. В связи с несвоевременным исполнением обязательств по кредиту банком было принято решение о досрочном взыскании задолженности. 19.12.2012 было вынесено решение суда о расторжении и взыскании задолженности по договору № 397162 от 31.03.2011 в размере 388 119,78р и расходов по оплате госпошлины в сумме 7 075,45р. С целью исполнения решения суда и фиксации суммы задолженности, валютный кредит № 397162 от 31.03.2011 был переведён в рублёвый и открыт в программном обеспечении банка кредит № 397162_rur от 31.03.2011. Кредит № 397162_rur от 31.03.2011 в рублях полностью погашен на сумму, присужденную решением суда от 19.12.2012, и закрыт. Решение: Поскольку решение суда выносится на конкретную дату, включать проценты, которые будут начислены позже, оно не может. При решении взыскания задолженности в судебном порядке, неустойки продолжают начисляться в соответствии с условиями кредитного договора до вступления решения суда в законную силу. По состоянию на 07.06.2021 сумма долга по кредитному договору № 397162 от 31.03.2011 составляет 16 498,05 долларов США (1 208 846,77р). Задолженность правомерна и подлежит оплате. У банка отсутствуют основания в части проведения корректировок по договору. Основание принятого решения: В силу ст.421 Гражданского кодекса РФ граждане и юридические лица свободны в заключение кредитного договора и понуждение к заключению договора не допускается. Договор вступает в силу и становится обязательным для сторон с момента его заключения (ст.425 Гражданского кодекса РФ). Как предусмотрено п.1 ст. 819 Гражданского кодекса РФ, по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную денежную сумму и уплатить проценты на неё. Обязанности заёмщика считается надлежаще и полностью выполненными после возврата кредитору всей суммы кредита, уплаты процентов за пользование кредитом, неустойки в соответствии с условиями кредитного договора, определяемых на дату погашения кредита, и возмещение расходов, связанных с принудительным взысканием задолженности по договору. Рекомендации: Для урегулирования ситуации Вы можете обратиться в банк с заявлением о возможности рассмотрения вопроса об отмене части неустоек в рамках реструктуризации при условии добровольной оплаты не менее 10% от остатка задолженности на момент внесения средств.» На сегодняшний день у меня на руках все заверенные ответы Сбербанка, справка об отсутствии задолженности и отсутствии делопроизводства. В платной кредитной истории указано, что я не оплачивал текущие платежи за этот кредит до мая 2021 году. Подскажите пожалуйста, как пробить это «дно». Скрыть