Что такое регистрационный номер декларации на товары

1) графа «A» основного и добавочных листов ДТ

В первой строке графы указывается регистрационный номер ДТ по следующей схеме:

(в ред. решений Коллегии Евразийской экономической комиссии от 01.10.2013 N 212, от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

При декларировании товаров в Республике Армения указывается двухзначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификатором таможенных органов, применяемым в Республике Армения.

(абзац введен решением Коллегии Евразийской экономической комиссии от 06.10.2015 N 129)

При декларировании товаров в Республике Беларусь, Республике Казахстан и Кыргызской Республике указывается пятизначный код таможенного органа, зарегистрировавшего ДТ, в соответствии с классификаторами таможенных органов, применяемыми в Республике Беларусь, Республике Казахстан и Кыргызской Республике;

(в ред. решений Коллегии Евразийской экономической комиссии от 01.10.2013 N 212, от 06.10.2015 N 129)

(см. текст в предыдущей редакции)

(в ред. решения Коллегии Евразийской экономической комиссии от 15.12.2015 N 166)

(см. текст в предыдущей редакции)

Все элементы указываются через знак разделителя «/», пробелы между элементами не допускаются.

Регистрационный номер ДТ вносится (проставляется) в первую строку графы «A» основного и добавочных листов ДТ и в верхний угол каждого экземпляра дополнения, если дополнение используется, и заверяется подписью должностного лица, зарегистрировавшего ДТ, с проставлением оттиска личной номерной печати.

(в ред. решения Коллегии Евразийской экономической комиссии от 25.06.2013 N 137)

(см. текст в предыдущей редакции)

в Республике Армения: «11/101014/0004455»;

(абзац введен решением Коллегии Евразийской экономической комиссии от 06.10.2015 N 129)

в Республике Беларусь: «06532/220211/0001122»;

в Республике Казахстан: «50208/220211/0002233»;

в Кыргызской Республике: «10302/231214/0005566»;

(абзац введен решением Коллегии Евразийской экономической комиссии от 06.10.2015 N 129)

в Российской Федерации: «10226010/220211/0003344».

Под регистрационным номером ДТ в графе построчно указываются сведения об ограничениях по пользованию и распоряжению условно выпускаемыми (выпущенными) товарами в соответствии с условиями заявляемой (заявленной) таможенной процедуры.

В Республике Казахстан и Российской Федерации при декларировании товаров в таможенной процедуре СТЗ в графе «A» основного и добавочного листов ДТ под регистрационным номером ДТ должностным лицом производится запись: «Размещение и использование в пределах территории СЭЗ (ОЭЗ)»;

Как проверить таможенную декларацию?

Проверка таможенной декларации включает в себя два этапа. Сначала она происходит перед передачей документа сотрудникам Федеральной таможенной службы (ФТС) РФ. После того как декларацию приняли на таможне, ей присваивается индивидуальный номер. Подлинность этого номера можно проверить на государственных сервисах. Через него можно узнать о количестве экспортируемых или импортируемых товаров, а также наименование таможенного поста.

В случае, если продавец ранее никогда не сталкивался с заполнением таможенной декларации и опасается, что он неверно внесет в нее информацию, можно обратиться за помощью к юристам. Они знакомы с требованиями ФТС РФ и помогут участникам внешнеэкономической деятельности (ВЭД) быстрее разобраться с формальностями.

Проверка правильности заполнения таможенной декларации

Чтобы проверить правильность заполнения таможенной декларации, изначально нужно выяснить, действующим ли бланком пользуется грузоотправитель. Актуальный образец документа закреплен в приложении к решению Комиссии Таможенного союза № 257 от 20 мая 2010 года. Декларация стандартно заполняется в трех экземплярах. Один из них остается у сотрудников ФТС РФ, а остальные передаются продавцу. Грузоотправитель в будущем сможет передать один из экземпляров своему деловому партнеру.

Обратите внимание! Большинство юридических лиц и предпринимателей подключили электронный документооборот с ФТС РФ. В этом случае декларация направляется по электронным каналам связи, и ее можно будет распечатать в любом количестве экземпляров.

Проверить декларацию можно путем сверки требований, содержащихся в решении Комиссии Таможенного союза № 257, и информации, прописанной в документе. В последнем должны быть:

Если в таможенной декларации есть все вышеперечисленные сведения, то сотрудники ФТС РФ примут документ к регистрации.

Важно! Таможенная декларация составляется в течение 15 дней после перемещения груза на склад для временного хранения. Чтобы проверить, нужна ли товару декларация, нужно знать соответствующие условия. Груз должен быть дороже 100 евро и входить в число предметов, оборот которых контролируется государственными органами РФ. За товар производитель платит акцизный сбор.

Таможенники обладают легальным правом проверки документов перевозчиков. Если у них возникнут сомнения в законности сделки, груз не перевезут за границу. Это право закреплено в ст. 324 Таможенного кодекса Евразийского экономического союза (ТК ЕАЭС).

Проверка таможенной декларации по номеру

Легальная таможенная декларация содержит в себе 23 знака. Первые 8 символов указывают на таможню, которая приняла груз. Последующие 6 чисел указывают на дату заполнения документа. Далее 7 цифр прописываются для указания порядкового номера документа. Еще 2 символа занимает разделительная черта между рядами цифр. Иногда, в зависимости от страны-получателя, количество символов может быть меньше (например, 19). Если сотрудники ФТС РФ присвоили таможенной документации менее 23 символов, грузоотправитель имеет право уточнить, почему количество знаков было изменено.

Бесплатно выявить легальность документа можно через два государственных сервиса:

В запросе указывается номер таможенной документации, ИНН юридического лица или предпринимателя, а также вид процедуры (экспорт, транзит или импорт). После этого государственные сервисы уведомят пользователя, что документ действующий, груз зарегистрирован и прошел через конкретную таможню.

Существуют и платные сервисы для проверки таможенных документов. Чаще всего ими владеют специализированные компании, имеющие доступ к расширенным базам ФТС РФ. Передав организациям номер документа, они смогут сообщить о статусе перевозки. Также у таких фирм есть базы со списком недобросовестных поставщиков и получателей. Через базы специализированных организаций можно проверить контрагентов из разных стран на благонадежность.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Прослеживаемые товары: список 2021 года

С 8 июля в России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

Она заработала после того, как правительство утвердило все постановления, которых ждала налоговая для запуска. Рассказываем, что такое прослеживаемость, как работать по новым правилам и где найти список прослеживаемых товаров 2021 года.

Какие товары подлежат прослеживаемости

В список прослеживаемых товаров с 2021 года попали:

Список прослеживаемых в 2021 году товаров перечислен в постановлении правительства от 01.07.2021 № 1110.

Планируется, что с 1 января 2022 года под прослеживаемость попадут «срезанные цветы и бутоны, пригодные для составления букетов или для декоративных целей, свежие, засушенные, окрашенные, отбеленные, пропитанные или подготовленные другими способами».

Как работает система прослеживаемости импортных товаров в 2021 году

Товару при прослеживаемости присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Изменилась форма счета-фактуры. В документе появились новые реквизиты: код РНПТ, единица измерения товара, его количество, регистрационный номер таможенной декларации (если прослеживаемый товар произведен не в стране-члене ЕАЭС), а также порядковый номер записи поставки и реквизиты для идентификации документа об отгрузке товара.

Компании, которые не являются плательщиками НДС, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Прослеживаемость товаров: штрафы

Бизнес-сообщество попросило правительство оставить переходный период, в течение которого предприниматели смогут адаптировать и доработать свои учетные системы для работы с прослеживаемым товаром.

До 1 июля 2022 года за нарушение положений прослеживаемости товаров ответственность не предусмотрена. Потом власти планируют ввести такие санкции:

Отдельный штраф предусмотрен для операторов ЭДО. С 1 января 2023 года они должны будут передавать в ФНС данные о прослеживаемых товарах из счетов-фактур и УПД. За каждый непереданный документ с РНПТ оператора ЭДО оштрафуют на 1 тысячу рублей.

В МоемСкладе уже доступна новая форма счета-фактуры и корректировочного счета-фактуры. Обе подходят для работы с прослеживаемыми товарами. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте наш сервис прямо сейчас: это бесплатно!

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Отличий много, мы разобрали главные из них.

Код маркировки наносится на каждую единицу товара.

На товар ничего наносить не надо, присваивается номер РНПТ.

Код нужно отсканировать и передать информацию в систему маркировки Честный Знак.

Товары не сканируют, путь товара отслеживается по электронным документам.

Не нужно сдавать дополнительных отчетов.

Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами.

Розничная продажа подтверждается кассовым чеком.

Информация о выбытии товара указывается в ежеквартальном отчете.

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Как формируется номер РНПТ? Пример уже существует?

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак «/».

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ?

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Точно ли сейчас действует прослеживаемость, РНПТ и все остальное? Я слышал, что отменили.

Прослеживаемость товаров должны были запустить с 1 июля 2021. Но правительство утвердило список прослеживаемых товаров только 8 июля. Поэтому система прослеживаемости заработала с даты опубликования постановления с перечнем — с 8 июля 2021. Получается, отсрочка по новым правилам составила всего 7 дней. Обратите внимание, что штрафы за нарушения назначаются с 1 июля 2022.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемого товара нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.

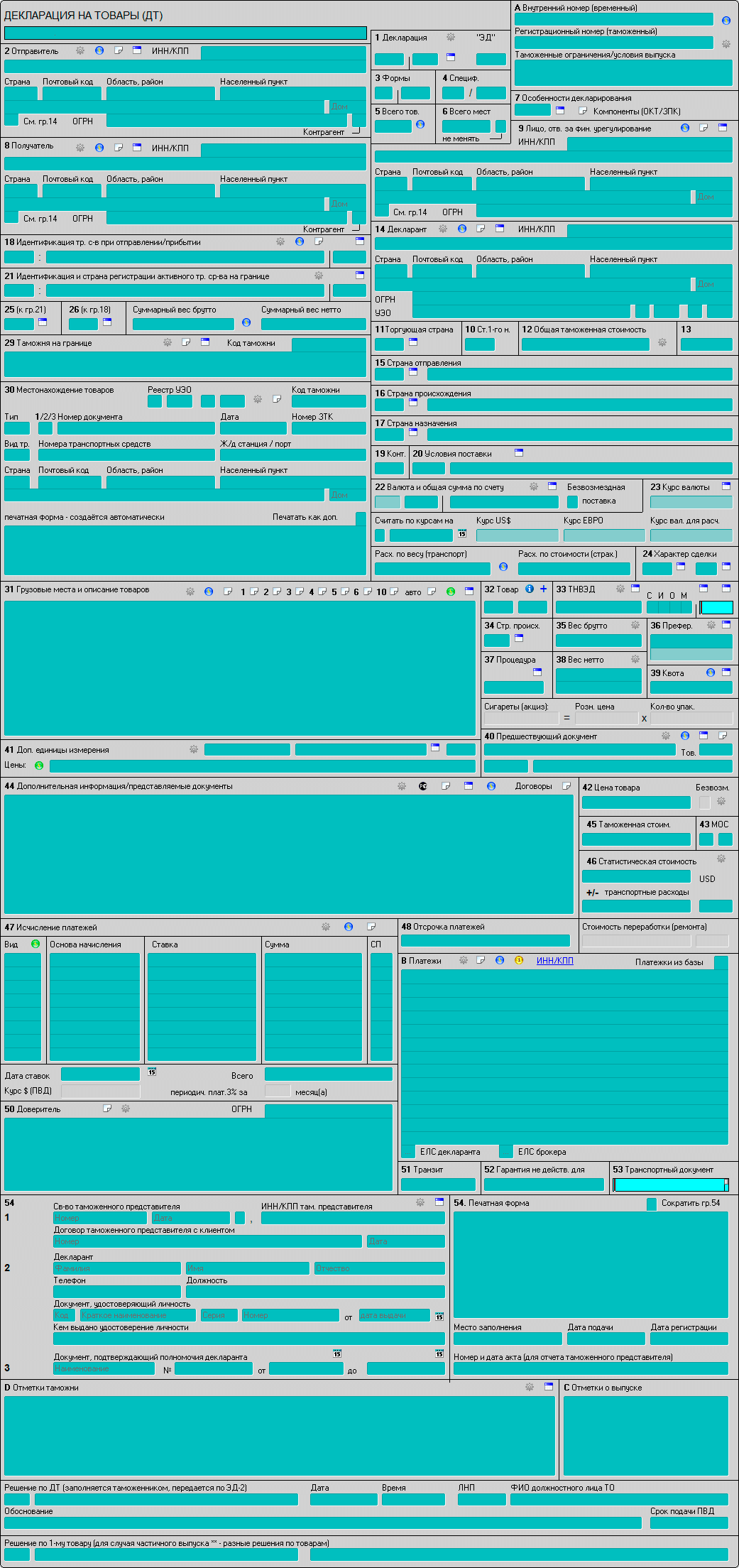

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено в 2018 году экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение отдельных граф декларации также регламентированы специальными документами.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.

Новые счета‑фактуры, декларации и регистры по НДС

С 1 июля действуют новые формы счетов-фактур, деклараций и регистров по НДС. Применять их должны все, но тем, кто не ведёт операций с прослеживаемыми товарами, указывать новые реквизиты не нужно. Разберёмся с изменениями.

Счета-фактуры

Новые счета-фактуры утверждены постановлением Правительства от 02.04.2021 № 534. В основном изменения касаются только организаций и предпринимателей, которые работают с прослеживаемыми товарами, но есть и общие изменения.

![]() Образец нового счёта-фактуры с 1 июля 2021 года

Образец нового счёта-фактуры с 1 июля 2021 года

Изменения для всех

В шапке появилась строка 5а, в которой указываются реквизиты (номер и дата составления) документа на отгрузку, на основании которого составлен счёт-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

Отдельную графу 1 вводят для порядкового номера записи. Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

Графа 1 связана со строкой 5а. Документ об отгрузке соотносится с конкретными порядковым номером записи в счёте-фактуре. Например, если счёт-фактура составлен на товар по нескольким товарным накладным (сводный счёт-фактура), то в графе 5а будут указываться порядковые номера строк из счёта-фактуры, которые относятся к конкретной накладной. Разделять документы надо через точку с запятой.

Пример. Документ об отгрузке: № п/п 1-5 N 35 от 5.07.2021; № п/п 6-10 N 42 от 5.07.2021. Если это УПД, то указываем диапазон всех порядковых номеров строк из табличной части с реквизитами документа.

Строка 5а может в определенных случаях не заполняться (например при авансах), и по формату она не является обязательной. Но при отгрузке товаров (выполнении работ) данную строку необходимо заполнить.

Изменения для участников системы прослеживаемости

Для налогоплательщиков, которые работают с прослеживаемыми товарами, изменений больше. У них есть обязанность заполнять дополнительные графы в табличной части.

Графа 11 изменила название на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации». Она заполняется одним из двух реквизитов:

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам.

В графы 12 и 12а заносится единица измерения товара. Она определяется по ОКЕИ. В графу 13 — количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Но так как у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ, в форме счёта-фактуры можно составить к одной строке счёта-фактуры несколько подстрок граф 11–13. Именно поэтому графы 12 и 13 выделены отдельно от граф 2 и 3.

Пример заполнения с несколькими партиями одного товара:

Корректировочный счёт-фактура тоже изменился:

Ошибки в счетах-фактурах, если они допущены в реквизитах прослеживаемости, не будут влиять на право получить налоговые вычеты по НДС. Но так как товары находятся на контроле ФНС, в этом случае велика вероятность получения требований из инспекции по предоставлению пояснений.

Электронный обмен счетами-фактурами

Продажу и покупку прослеживаемых товаров для перепродажи надо оформлять именно электронными счетами-фактурами и обмениваться ими через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Исключения предусмотрены в следующих случаях:

Регистры и декларация по НДС

За III квартал 2021 года декларацию по НДС надо сдавать по новой форме (постановление Правительства от 02.04.2021 № 534). В неё поменяли штрих-коды, а в разделы 8, 9, 10 и 11 добавили новые строки для реквизитов прослеживаемости. Аналогичные изменения внесли в журналы учёта полученных и выставленных счетов-фактур, книгу покупок и книгу продаж.

Вот список новых строк:

В регистры по НДС эти данные переносятся из первичных и корректировочных счетов-фактур, а в декларацию уже из самих регистров.

В письме от 05.05.2021 N ЕА-4-15/6251@ ФНС опубликовала временные новые форматы книги покупок, книги продаж, журналов учёта счетов-фактур. В них включены реквизиты для заполнения необходимых данных для участников системы прослеживания.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Здравствуйте,

Поясните пожалуйста более подробно заполнение графы 11. Во всех образцах в форме счет-фактуры по графам 11-13 указываются 3 строки, при этом заполнены или одна строка, две остальные пустые, или 2 строки заполнены, одна пустая. Но всегда три строки. Где можно посмотреть образцы заполнения или правила заполнения в следующих случаях:

У вас получилось понять причину ошибки, сейчас строка отображается корректно?

В форме упд нумерация колонок не соответствует. 1 и 1а и 1 б.

сейчас А) п/п, 1 ) наименование и 1а) код

а должно быть 1) п/п, 1а ) наименование и 1б) код

Добрый день. Наша организация оказывает услуги, используем УСН 6%, поэтому оформляем клиентам УПД статус «2» (т.е. без счёта-фактуры). Правильно ли я понимаю, что:

— графу 5а можно не заполнять?

— графы 12, 12а, 13 в нашем УПД могут не присутствовать вообще?

Вот их обоснование:

«Постановление Правительства РФ от 2 апреля 2021 г. N 534 внесло изменения в печатную форму счета-фактуры, т.е. визуальное отображение необходимых полей документа, применяемой при документообороте на бумаге. Важно понимать, что печатная форма электронного документа — это не юридически значимый документ, а всего лишь его визуализация, чтобы пользователям было удобно с ним работать. Приказы ФНС, которые утверждают форматы электронных документов, не содержат требований к их визуализации. Это значит, что оператор может визуализировать документ по своему усмотрению.

Форматы электронных УПД и УКД утверждены Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@ и Приказом ФНС от 13.04.2016 № ММВ-7-15/189@, Приказом ФНС РФ от 12.10.2020 N ЕД-7-26/736@, соответственно. Сервис ЭДО передает УПД и УКД в соответствии с требованиями данных приказов. Формат электронного документа описывает требования к XML файлам при передаче по телекоммуникационным каналам связи.

Исходя из вышеизложенного, а также по причине скорого закрытия сервиса ЭДО, доработка печатных форм УПД и УКД не планируется.»