Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Что такое рентабельность простыми словами в торговле

4 МИН

4 МИН

Как оценить рентабельность продаж

Рентабельность продаж поможет определить уровень самоокупаемости бизнеса. Разбираемся, что это за показатель и как его считать.

Что такое рентабельность продаж

Рентабельность продаж — один из основных финансовых показателей для оценки эффективности работы компании. Коэффициент показывает отношение прибыли от продаж к выручке за определённый период без учёта акцизов и НДС.

Рост показателя говорит о том, что компания работает эффективнее, чем раньше. Снижение рентабельности отражает сокращение объёмов продаж или демонстрирует неэффективность хозяйственной деятельности.

П. 2.7 прил. 1 к Положению ЦБ РФ № 626-П

Ч. 1.3 ст. 105.8 НК РФ

Как рассчитать показатель

Для расчёта коэффициента рентабельности нужны данные из отчёта о финансовых результатах и бухгалтерского баланса. Среди них:

Формы бухгалтерского баланса и отчёта о финансовых результатах

Прил. 1 Приказа Минфина России от № 66н

Есть две формулы расчёта рентабельности продаж:

О чем говорит бизнесу рентабельность продаж и как ее рассчитать

Бывает, что цифры в отчетах бизнеса растут, а прибыль — нет. Чтобы понимать, где именно компания теряет деньги, стоит следить за показателем рентабельности продаж.

Лариса Баневич

Финансовый директор компании «Нескучные финансы»

Бывает, что цифры в отчетах бизнеса растут, но предприниматель чувствует, что компания развивается медленно. Чтобы понимать, где именно компания теряет прибыль, стоит следить за показателем рентабельности продаж.

Что такое рентабельность продаж и зачем ее считать

Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Коэффициент рентабельности продаж помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается. Рассмотрим на примере, как это работает.

Представим компанию, у которой показатели выручки и чистой прибыли растут от месяца к месяцу.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

Кажется, что все хорошо. Добавим данные о рентабельности.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Из таблицы видно, что рентабельность продаж падает. Получается, с каждым месяцем компания работает менее эффективно и теряет часть прибыли. Если бы в марте компания работала с такой же рентабельностью, как и в январе, то при той же выручке получила бы 275 000 ₽ чистой прибыли вместо 200 000 ₽.

Расчет рентабельности продаж помог обнаружить проблему. Теперь бизнес может понять, в каком направлении стоит работать.

Откройте счет в Тинькофф Бизнесе за один день

Виды рентабельности продаж

Существует несколько видов прибыли, поэтому рентабельность можно отслеживать по нескольким показателям:

Рассмотрим на примерах, о чем говорит каждый из показателей и как их рассчитать.

Формулы и примеры расчета рентабельности продаж

Рентабельность по чистой прибыли. Помогает оценить эффективность бизнеса в целом. Чистая прибыль — это те деньги, которые в конечном счете заработал бизнес, после вычета всех расходов, в том числе налогов, амортизации, процентов по кредитам.

Например, компания заработала в январе 550 000 ₽, из них 100 000 ₽ — чистая прибыль.

100 000 ₽ / 550 000 ₽ × 100% = 18,2% — рентабельность продаж в январе.

Следовательно, компания получает 18,2 копейки чистой прибыли с каждого рубля выручки.

Рентабельность по валовой прибыли. Помогает оценить эффективность направления бизнеса или, например, отдельного магазина в сети.

Валовая прибыль — это разница между выручкой и расходами на производство. К примеру, цветочная лавка продала букетов на 250 000 ₽, а на закупку цветов, упаковку и зарплату флористу ушло 160 000 ₽. Валовая прибыль — 90 000 ₽.

Этот же цветочный магазин начал продавать декор для свадеб. Расходы и выручка при изготовлении букетов и продаже декора разные. Нужно рассчитать рентабельность продаж по каждому направлению.

| Букеты | Декор | |

|---|---|---|

| Выручка | 250 000 ₽ | 340 000 ₽ |

| Валовая прибыль | 90 000 ₽ | 110 000 ₽ |

| Рентабельность по валовой прибыли | 36% | 2,3% |

Выручка и прибыль от продажи декора выше. Кажется, что это направление более выгодное. Но рентабельность при продаже букетов выше. Изготовление букетов более эффективно, а значит требует меньше ресурсов для генерации выручки.

Рентабельность по маржинальной прибыли. Помогает оценить эффективность переменных расходов.

К примеру, в сентябре рентабельность по маржинальной прибыли в кафе была 18%, а в октябре упала до 17%. Значит, у кафе выросли переменные расходы. Допустим, поставщик увеличил цену на овощи. Как выход, владелец кафе может поднять цены на блюда или покупать овощи у другого поставщика.

Рентабельность по операционной прибыли. Помогает оценить, насколько эффективно компания тратит ресурсы для получения прибыли.

Операционная прибыль — это разница между выручкой и суммой переменных и постоянных расходов. Если за месяц рентабельность по операционной прибыли снизилась, то на получение каждого рубля прибыли уходит больше материальных затрат, усилий сотрудников.

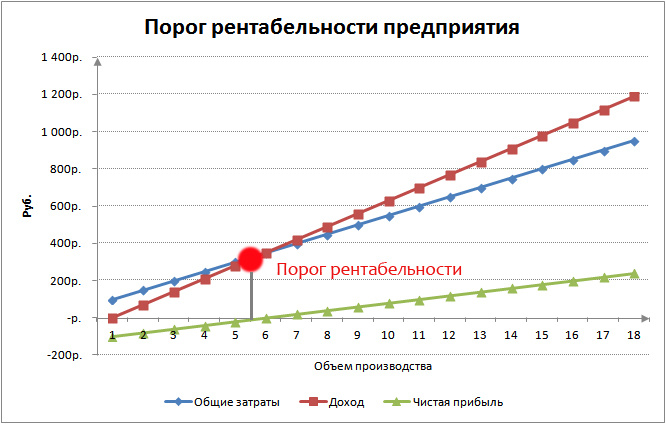

Что такое порог рентабельности

Порог рентабельности — это выручка, при которой бизнес полностью покрывает свои расходы за период. Чаще этот показатель называют точкой безубыточности.

Если компания достигла точки безубыточности, значит, она как минимум покрыла свои расходы, сработала в ноль. Выручка сверх порога формирует прибыль.

Зная порог рентабельности, компания может правильно ставить планы продаж и отслеживать, с какого дня она получает прибыль. Хороший показатель — преодолевать точку безубыточности на 10—11-й день месяца.

Формула порога рентабельности:

Постоянные расходы. Это те расходы бизнеса, которые не зависят от объема продаж. Компания может вообще ничего не продать за месяц, но постоянные расходы будут всегда одинаковыми, например аренда, имущественный налог, земельный налог, выплаты по кредитам, амортизация.

Маржинальность. Показывает, сколько процентов от выручки остается после вычета переменных расходов.

Маржинальность считается по формуле:

Посмотрим пример расчета порога рентабельности.

(750 000 ₽ – 637 500 ₽) / 750 000 ₽ × 100% = 15% — маржинальность компании.

80 000 ₽ — зарплата директора и бухгалтера.

5000 ₽ — интернет и коммунальные расходы.

10 000 ₽ + 80 000 + 5000 ₽ = 95 000 ₽ — постоянные расходы.

95 000 ₽ / 15% × 100% = 633 333 ₽ — порог рентабельности.

Получается, чтобы компания смогла покрыть расходы в этом месяце и вышла в ноль, ей нужно получить выручку 633 333 ₽.

Анализ результатов расчета

Рентабельность продаж нужно отслеживать в динамике, сам по себе показатель ни о чем не скажет. Для этого нужно сравнивать рентабельность продаж компании за одинаковые периоды, например за месяц или год. Лучше всего рассчитывать рентабельность сразу по всем видам прибыли: так проще найти проблемные места в бизнесе или, наоборот, обнаружить точки роста.

Для примера возьмем компанию из начала статьи, у которой растет выручка и чистая прибыль, но рентабельность продаж по чистой прибыли падает.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Чтобы понять, в чем проблема, рассчитаем рентабельность продаж по другим видам прибыли: маржинальной, валовой и операционной.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Маржинальная прибыль | 227 273 ₽ | 350 000 ₽ | 612 500 ₽ |

| Рентабельность по маржинальной прибыли | 50% | 49% | 49% |

| Валовая прибыль | 204 273 ₽ | 314 286 ₽ | 550 000 ₽ |

| Рентабельность по валовой прибыли | 45% | 44% | 44% |

| Операционная прибыль | 124 273 ₽ | 188 572 ₽ | 267 500 ₽ |

| Рентабельность по операционной прибыли | 27% | 26% | 21,4% |

Из таблицы видно, что в феврале у компании упала рентабельность по маржинальной прибыли. Это означает, что у бизнеса выросли переменные расходы и нужно проанализировать, в чем дело. К примеру, вы выяснили, что у поставщика выросли цены на материалы. Тогда стоит поискать других поставщиков или договориться о скидке.

В марте маржинальность осталась на том же уровне, что и в феврале, но сократилась рентабельность по операционной прибыли. Это значит, что у компании выросли постоянные расходы. К примеру, увеличилась стоимость аренды помещения.

Анализ рентабельности на примере помог найти этапы в работе, где бизнес теряет прибыль.

Нормы рентабельности продаж

Универсальных норм рентабельности нет.

Возьмем две кофейни: одна в спальном районе Москвы, другая в центре Казани. Обе открылись год назад. У каждой кофейни разные постоянные и переменные расходы, разная валовая, маржинальная и операционная прибыль, а значит и рентабельность разная. К примеру, рентабельность 30% может быть нормальной для первой кофейни, но низкой для второй.

Рекомендуем не ориентироваться на усредненные показатели по отрасли. Стоит смотреть на рентабельность своей компании, сравнивать и анализировать свои показатели.

Почему рентабельность может быть низкой

Низкая рентабельность может быть вызвана регулярным снижением цен или резким ростом компании.

Снижение цен. Представим бизнес, который работает в условиях высокой конкуренции. Чтобы привлечь клиентов, конкуренты постоянно снижают цены. Компания тоже вынуждена продавать товары со скидками, иначе покупатели уходят в другие магазины. низких цен компания меньше зарабатывает, при этом расходы остаются на том же уровне. Значит, доля прибыли в общей выручке падает, а рентабельность продаж снижается.

Резкий рост. Второй пример: у компании произошел резкий рост, а бизнес-процессы остались прежними. В этой ситуации компания становится менее управляемой и поглощает больше ресурсов. Например, при том же объеме выручки или ее незначительном росте резко возросли расходы на администрирование бизнеса.

Мы привели два примера, но ситуаций, когда бизнес работает с низкой рентабельностью, гораздо больше. Низкий показатель не должен становиться нормой. Если компания видит, что за последнее время рентабельность падает или держится на одинаково низком уровне, нужно принимать меры.

Как повысить рентабельность

Общий принцип такой: чтобы повысить рентабельность, нужно привлекать больше клиентов и оптимизировать расходы. Для этого есть несколько способов.

Контролировать воронку продаж. Нужно изучить путь, по которому проходит клиент от момента знакомства с компанией до покупки. Например, путь может быть таким:

Если на каждом этапе будет проходить больше клиентов, то получится продавать больше при тех же расходах на рекламу. А значит, рентабельность продаж вырастет.

Для этого можно, например, обновить вывеску магазина, улучшить карточки товара на маркетплейсах, сделать для сотрудников новый скрипт общения с клиентами, найти более эффективные площадки для рекламы.

Пересмотреть политику скидок. Скидка — это расходы компании, она напрямую влияет на рентабельность продаж. В среднем 1% скидки снижает прибыль на 11%. Нужно следить за уровнем скидок и применять их осознанно, устанавливая цели: для чего компания дает скидку и какого результата хочет достичь. Например, компания может выдать временную скидку, чтобы привлечь больше новых клиентов. По итогам акции она оценивает, достигла ли цели. Если акция оказалась успешной, ее можно повторить.

Повышать средний чек. Лучше продать много одному покупателю, чем тратить ресурсы на привлечение большого числа клиентов. К примеру, можно предложить бесплатную доставку при определенной сумме покупки или сформировать комплекты из товаров, которые часто покупают вместе.

Пересмотреть бизнес-процессы. Проблема может быть комплексной и затрагивать несколько направлений компании. Если падение рентабельности связано с работой сразу нескольких подразделений, стоит изучить бизнес-процессы и найти те, что съедают неоправданно много ресурсов. К примеру, менеджеры каждый раз заполняют типовые документы для сделки. Это время они могли бы использовать для консультации клиентов, чтобы помочь им с выбором товара. Для решения проблемы компания может купить систему, которая автоматизирует оформление документов.

Контролировать расходы. Пересмотреть, на чем может сэкономить компания без потери качества, установить допустимый лимит по расходам. Скажем, отказаться от неэффективной рекламы, сменить поставщиков, закупать в офис более дешевый кофе. Бывает, что расходы появляются ошибок в бухгалтерии: например, выбора неоптимальной системы налогообложения.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

Сейчас читают

Как организовать вебинар и заработать на нем

Рассказываем, как вебинары помогают бизнесу увеличить прибыль, даем пошаговый план организации вебинара и делимся приемами, которые помогают продавать в прямом эфире

Что такое CRM-система и как она помогает бизнесу зарабатывать больше

CRM помогает эффективнее работать с клиентами и увеличивать продажи. В статье — как выбрать CRM-систему, которая подойдет для вашего бизнеса

Как увеличить онлайн-продажи с помощью аналитики

Бывает, что у онлайн-бизнеса активно крутится реклама и вроде много обращений, но денег с этих обращений мало. Почему так, поможет разобраться аналитика продаж.

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

8000 ₽ на рекламу во ВКонтакте

Реклама ВКонтакте поможет привлечь новых клиентов. Помогаем с настройками рекламных объявлений.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Показатель рентабельности розничного магазина: расчет, примеры и виды рентабельности

Зачем рассчитывают рентабельность

Чтобы показать, окупается какое-либо действие или нет. В отличие от других показателей (маржинальность, прибыль, оборачиваемость), рентабельность можно применить ко всему. На основании показателя можно:

Как рассчитывают рентабельность: формула

Показатель определяется по элементарной математической формуле:

Под затратами следует понимать и другие показатели: стоимость основных средств и активов, фонд оплаты труда, вложения в маркетинговые акции и прочее. На этом основании можно рассчитать рентабельность любого из них.

Приведем пример. Вы вложили в закупку товара 20 тысяч рублей, а продали на 40 тысяч. Производим расчет:

Р = (40 / 20) х 100% = 200%

То есть, продажа товаров имеет доходность 200 процентов.

Есть другие формулы расчета, но все они сводятся к той, что мы описали. Да и усложнять все небольшому розничному магазину не имеет никакого смысла.

Что такое порог рентабельности

График: порог рентабельности

Виды рентабельности, актуальные для розничной торговли

Рентабельность товара

Рентабельности каждого товара считается в отдельности. На это стоит обращать внимание при составлении ассортимента. Но продавать одни лишь высокомаржинальные изделия не получится, во всяком случае в большинстве ниш. Например, в магазине продуктов питания основу ассортимента могут составлять товары с низкой торговой наценкой, отказываться от продажи которых нельзя.

Зато можно и нужно маневрировать внутри имеющегося ассортимента: выбирать поставщиков с низкими ценами, сокращать издержки и так далее.

Рентабельность трудозатрат

Розничные магазины вынуждены нанимать большое количество персонала: продавцы-кассиры, бухгалтер, специалист по кадрам, работники склада и так далее. Если после выдачи заработной платы в кассе не остается денег, значит, фонд оплаты труда нерентабелен. Вы не можете себе позволить держать столько сотрудников и платить им деньги.

Вот несколько способов оптимизировать фонд оплаты труда и повысить его рентабельность:

Пример ведения данных о трудозатратах сотрудников

Рентабельность основных средств

Между тем аренда не всегда подходит для долгосрочных проектов. Рано или поздно сумма аренды платежей превысит стоимость активов. То есть, за эти деньги можно было купить основные средства в собственность и они успели бы окупиться. Аренда становится нерентабельной, а поделать ничего нельзя.

Другая сторона медали в том, что чем выше капитализация, тем больше компания стоит на рынке. Магазин с арендованным оборудованием купят дешевле чем тот, у которого все в собственности. На длинных дистанциях активы принесут больше прибыли, даже если окупаются они долго.

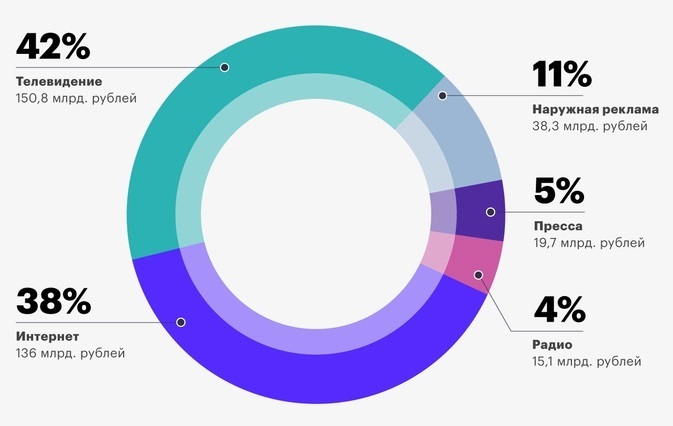

Рентабельность рекламы

На все это нужны деньги и нужно, чтобы они окупались. Если реклама нерентабельна, смысла вкладываться в нее нет. Рентабельность вложений определяется также, как и в других случаях. Это прибыль от кампании, поделенная на затраты и умноженная на 100%.

Очень важно отслеживать эффективность каждого канала, если продвигаетесь по нескольким направлениям. Возможно, основная часть покупателей приходит после того, как увидит рекламный щит, в то время как продвинутый SMM-маркетинг ничего не приносит. Нужно отказываться от нерабочих инструментов и развивать эффективные. Для выявления прибыльных каналов используются системы сквозной аналитики. Они показывают рентабельность каждого канала в отдельности.

Распределение видов рекламы по ценовому сегменту

Рентабельность маркетинга

Использование маркетинговых приемов давно стало обыденностью в розничной торговле. Но необдуманное применение таких инструментов принесет больше вреда, чем пользы.

Если после проведения акции чистая прибыль не окупила затраты, значит, мера оказалась неэффективной. Лучше было вообще ничего не затевать и работать как прежде.

Рентабельность автоматизации бизнес-процессов

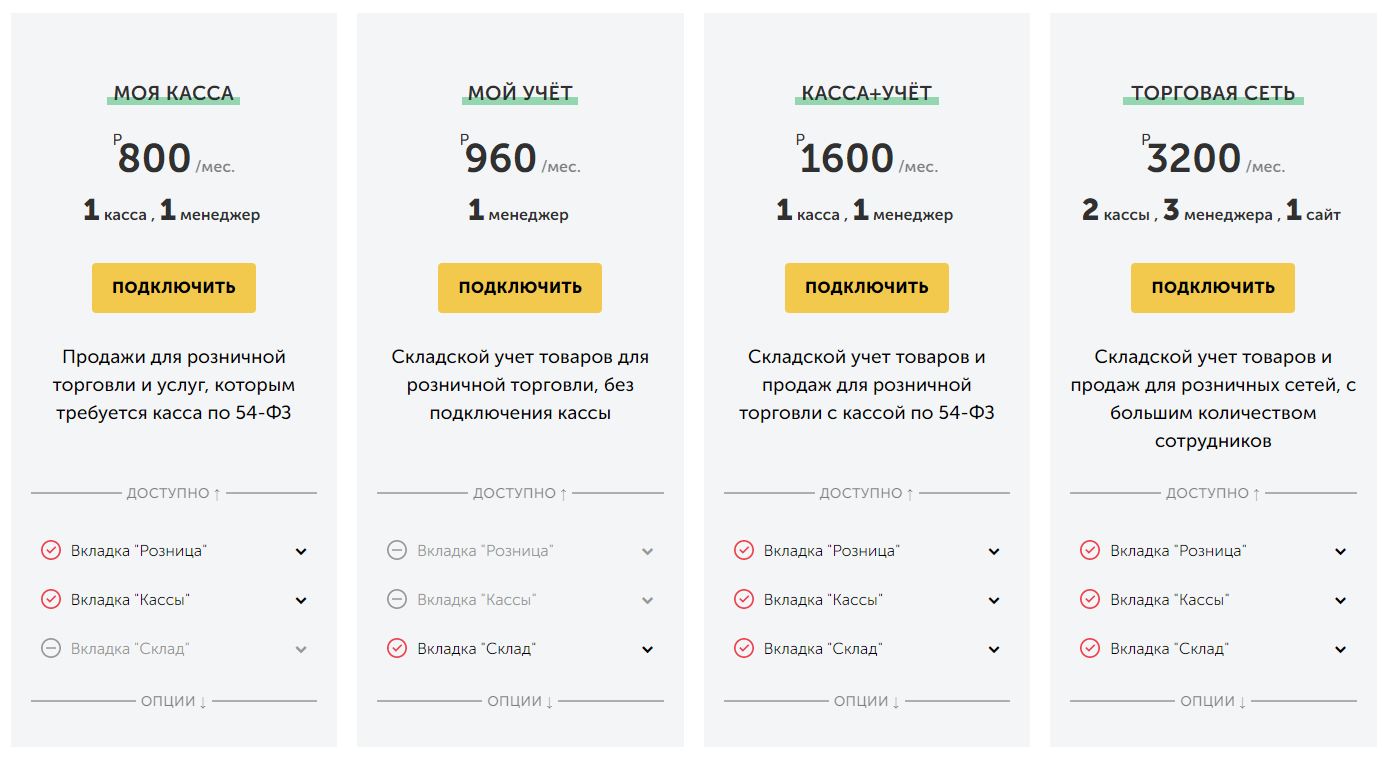

Развитие технологий позволяет розничному магазину экономить на прикладных вещах. Автоматизация поможет навести порядок в продажах и на складе, способна заменить часть персонала, выдавать подробную аналитику по показателям. Вот что можно автоматизировать:

Тарификация программы “ЕКАМ” для розницы

Рентабельность инвестиций в персонал

Как повысить рентабельность

Как повысить прибыль:

Как сократить издержки:

На этом все, надеемся статья была полезной. Удачи и высокой рентабельности по всем фронтам!

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222