Реструктуризация ипотеки с помощью государства — 2021

В 2021 году продлили программу реструктуризации ипотеки при помощи государства, многим, приобретшим квартиру по ипотеке, это продление явилось приятной неожиданностью. Граждане еще не вступившие в программу, но желающие сделать это могут присоединиться к ней на очень хороших условиях. Таким образом, реструктуризация ипотеки государством 2021 стала реальной возможностью сохранить свое жилье.

Что такое программа реструктуризации ипотеки?

Недавно, всего лишь несколько лет назад благодаря устойчивому росту экономики финансовое состояние большинства граждан России было вполне надежным. На этом фоне россияне начали активно приобретать жилье в ипотеку. В те времена ежемесячные существенные платежи и значительная итоговая переплата не казались непреодолимой преградой.

Однако начиная с 2014 года экономическая ситуация в стране изменилась к худшему, что незамедлительно сказалось и на благосостоянии граждан.

Кредиты, в том числе ипотечные, которые оформлялись в стабильных условиях, когда перспектива роста благосостояния казалась незыблемой, теперь стали серьезнейшем финансовой проблемой для тысяч заемщиков. Ситуация стала сложной и для кредиторов.

![]()

Эта непростая обстановка побудило государство начать программу реструктуризации ипотеки. Проводится реструктуризация ипотеки с помощью государства АИЖК.

Изначально эта система была рассчитана на период по первое марта этого года, после чего произошло бы закрытие программы. Но ее сроки изменили. Теперь она продлена до 31 мая этого же года. Кроме того, некоторые условия программы заметно улучшились, и такие новости, как свидетельствуют отзывы, радуют многих россиян.

Принять участие в этой программе дважды невозможно, поэтому тем, кто принял участие в реструктуризации раньше, уже не получится воспользоваться новыми правилами.

Кто может рассчитывать на реструктуризацию ипотеки за счет государства?

Участниками реструктуризация ипотеки могут стать следующие категории участники ипотеки:

![]()

Доходы обязаны соответствовать предъявляемым требованиям.

Необходимо документально подтвердить, что произошло снижение среднего дохода семьи по сравнению со временем оформления ипотечного кредита более чем на 30%.

Так же минимум на 30% должны повыситься выплаты по ипотеке.

После ежемесячной выплаты по ипотеке, доход должен составлять не более двух прожиточных минимумов на каждого из членов семьи.

Условия предоставления

Предполагалось, что для реализации программы потребуется определенная сумма бюджетных средств, которая и была выделена. Однако за период работы первоначального варианта программы вся сумма потрачена не была. Государством было принято решение продлить действие программы, одновременно улучшив ее условия.

Была повышена сумма компенсации. Теперь она составляет 30% от стоимости квартиры (не выше 1,5 млн. рублей).

В программу имеют право войти те кредитополучатели, которые только сейчас оформляют ипотечный кредит. Им потребуется соблюсти определенные пункты:

![]()

Какие нужны документы для реструктуризации?

Для участия в программе реструктуризации ипотеки с помощью государства понадобятся следующие документы:

Кредитору могут потребоваться и другие документы.

Требования к жилью

Сама жилплощадь, приобретаемая в ипотеку, должна соответствовать определенным требованиям:

Порядок проведения

Чтобы войти в программу реструктурирования ипотечного кредита нужно:

Реструктуризация ипотеки

Что такое реструктуризация ипотеки?

Последнее десятилетие в России знаменуется уверенным ростом ипотечного кредитования. Широкий круг кредитов, предоставляемых банковскими организациями, понижение ипотечной ставки способствовали распространению этого экономического инструмента в массы.

Однако, проблемы в экономической сфере, отягощенные последствиями пандемии, показали и другую сторону медали – невозможность исполнения финансовых обязательств граждан. Чтобы помочь гражданам, которые не смогли вносить ежемесячные платежи вводиться процедура реструктуризации ипотечного кредитования.

Эта процедура заключается в изменении существенных условий ипотечного договора. Реструктуризацией могут воспользоваться граждане, которые не имеют возможности погасить имеющиеся долги на прежних условиях. К тому же, реструктуризация ипотеки не испортит кредитную историю заемщика, что позволит избежать в будущем негативных экономических последствий.

Реструктуризация ипотеки происходит в том случае, если финансовое положение заемщика ухудшается, а банк, желая удержать добросовестного клиента, идет ему навстречу. Результатом является соглашение между банком и заемщиком об изменении условий ипотечного кредитования (снижение процентной ставки, ипотечные каникулы, замена валютной ипотеки рублевой и др.).

Процедура реструктуризации кредитования не подразумевает снятие долгового бремени, а лишь снижает финансовую нагрузку заемщика на определенный период времени.

Особенности процедуры реструктуризации

Причины ухудшения финансового положения заемщика, являющиеся основаниями реструктуризации ипотеки, могут быть разными. Сюда можно отнести:

Увольнение, сокращение с места работы. Важный момент: увольнение гражданина по собственному желанию или из-за нарушения трудовой дисциплины не будет являться для банка причиной одобрения реструктуризации ипотеки.

Болезнь заемщика или членов его семьи.

Снижение уровня доходов.

Отпуск по уходу за ребенком до 1,5 и 3 лет и другие.

Указанный перечень не является полным. Каждый случай финансовых проблем заемщика индивидуален. Наличие у заемщика уважительной причины неплатежеспособности не является гарантией заключения дополнительного соглашения к договору ипотечного кредитования. Реструктуризация ипотеки – добровольная мера банка.

Оформление реструктуризации

Для оформления реструктуризации ипотечного кредитования заемщик должен пройти обязательную процедуру. Она состоит из следующих этапов:

Первый этап процедуры реструктуризации является самым трудоемким и важным. К составленной анкете-заявлению необходимо приложить документы, подтверждающие снижение платежеспособности заемщика.

Заемщику необходимо обратиться в банк, предоставивший ипотеку. Работник банка проведет первичную консультацию, где будут разъяснены требования по реструктуризации, а также перечень документов, которые необходимы в качестве приложения к заявке.

Список необходимых документов в каждом банке может быть разным. Это зависит от причины реструктуризации. Вот примерный перечень документации, прилагаемый к заявлению заемщика:

2. Подача заявки в банк на совершение реструктуризации ипотеки.

Подача заявления с приложенными документами может осуществляться как очно (через менеджера отделения банка), так и дистанционно (онлайн-заявка реструктуризации ипотеки). Специалисты рекомендуют заемщикам обращаться в отделение банка лично.

Рассмотрев анкету-заявление с приложенными к ней документами, банк выносит утвердительное решение или отказ. О принятом решении банк уведомляет заемщика посредством звонка или СМС-сообщения. Также он оглашает условия, на которых реструктуризация ипотечного кредита возможна.

4. Оформление реструктуризации.

Если заемщика удовлетворяют варианты реструктуризации ипотеки, предложенные банком, он обращается в банк для документального оформления измененных условий кредитования. Эти изменения вносятся в кредитный договор, договор ипотеки, а также закладную. В случае, если речь идет об изменении срока ипотечного кредитования или суммы, заемщику необходимо обратиться в Росреестр для внесения изменений в регистрационную запись об ипотеке.

В случае отказа банка в одобрении реструктуризации ипотеки, заемщик имеет право обжаловать решение кредитора в суде.

Варианты реструктуризации

Как правило, банк использует такие способы реструктуризации ипотеки:

1. Уменьшение размера ставки ипотечного кредитования.

Банк может предложить заемщику уменьшение процентной ставки кредитования, однако, идет на такие меры очень редко. Учитывая тот факт, что процентная ставка по ипотеке с каждым годом уменьшается, банк, в случае одобрения такой реструктуризации, теряет свою прибыль. Уменьшение ставки хотя бы на 1 процент, перерастает за несколько лет в большую сумму, которую банк терять не хочет.

2. Ипотечные каникулы.

Ипотечные каникулы – возможность отсрочки погашения основного долга по ипотеке (ежемесячное внесение лишь процентов по кредиту) или возможность не совершать ежемесячный платеж в течение определенного периода времени. Согласно действующему законодательству срок ипотечных каникул не может превышать 6 месяцев.

3. Пролонгация ипотечного кредита.

При увеличении срока договора ипотечного кредитования сумма ежемесячных платежей уменьшается. Такой способ реструктуризации будет очень выгоден для банка, ведь сумма переплаты увеличивается. Однако, жирным «плюсом» для заемщика станет внесение более комфортного ежемесячного платежа по ипотеке.

4. Изменение валюты кредитного договора.

При данном способе реструктуризации ипотечный договор, заключенный в иностранной валюте, конвертируется в рубли.

5. Изменение схемы выплат.

В случае, если заемщик по договору ипотечного кредитования должен был платить дифференцированные платежи, после реструктуризации их могут заменить аннуитетными.

6. Списание банком части долга или суммы процентов.

В случае, если у заемщика имеются задолженности по ипотечному кредитованию, банк может пойти на встречу и предложить такие варианты реструктуризации:

Реструктуризация ипотеки при помощи государства

Тяжелая ситуация государства в экономической сфере, а также тяжелое финансовое положение граждан, стали причинами возникновения реструктуризации ипотеки при государственной поддержке. Эту функцию выполняет федеральное агентство – Дом.РФ, раннее АИЖК (Агентство Ипотечного Жилищного Кредитования). Деятельность этой структуры преследует ряд задач, среди которых: помощь заемщикам с тяжелым финансовым положением; предупреждение возможных рисков в сфере ипотечного кредитования; поддержка государственных программ ипотечного кредитования.

Работа Дом.РФрешает ряд проблем, возникающих в сфере ипотечного кредитования. С одной стороны, это помощь проблемным заемщикам и решение жилищных проблем. С другой– поддержание ликвидности банков (возможность исполнять вовремя и в полном объеме взятых на себя обязательств), предоставляющих услуги ипотечного кредитования. Итог деятельности такой схемы – выгодные условия для каждой из сторон.

Помощь федерального агентства заключается в:

В настоящее время Дом.РФ(АИЖК) реализует 8 ипотечных программ, оказывающих помощь заемщикам. Каждая из них имеет свои особенности и способы реализации. Это решает задачу в оказании помощи заемщикам, которые уже оформили ипотеку, а также лицам, приобретающим жилье в ипотеку на льготных условиях.

Программой реструктуризации ипотеки с государственной поддержкой могут воспользоваться граждане Российской Федерации, испытывающие проблемы с выплатой задолженностей. Это должно быть связано с возникновением непредвиденных финансовых трудностей: сокращение, увольнение, снижение заработной платы, тяжелое заболевание заемщика или членов его семьи и другие. Причины ухудшения финансового положения заемщика должны быть документально подтверждены.

Согласно указанной программе реструктуризации ипотеки заемщик может выбрать один из следующих вариантов помощи:

Принять участие в программе реструктуризации ипотеки с государственной поддержкой могут следующие категории граждан:

К указанным категориям граждан для реструктуризации ипотеки с помощью государства предъявляются и ряд дополнительных требований:

Программы банков (Сбербанк, ВТБ и т.д.).

Программы реструктуризации ипотеки существуют во многих крупных федеральных банках. Условия ее предоставления, перечень необходимой документации и т.д. необходимо выяснять у менеджеров кредитных организаций или по телефону их горячей линии. Также существует возможность оформления онлайн-заявки на официальных сайтах соответствующих банков.

Обобщая все вышесказанное, можно сделать следующие выводы:

Реструктуризация кредита

Что такое реструктуризация кредита?

В тех ситуациях, когда заёмщик испытывает финансовые трудности и не в состоянии выплатить кредит в указанный срок, банки предлагают такую услугу, как реструктуризация кредита. Многие задают себе вопрос, что такое реструктуризация кредита. Рассмотрим это понятие, способы решения проблемных ситуаций с выплатой долга и их особенности. Если говорить коротко, реструктуризация — это определённые действия со стороны кредитора по улучшению условий погашения займа, делающие выплату кредита более лёгкой.

В чем польза реструктуризации?

Главный плюс реструктуризации в том, что клиент спасает свою кредитную историю, которая, как правило, отражает все случаи просрочек, неуплат, задолженностей по кредитам, в какой бы организации они ни были взяты. Бывают бюро, которые фиксируют только длительные просрочки по займу — более 60 дней подряд. Но заранее знать, из какого БКИ тот или иной банк получает сведения, чтобы решить сотрудничать с определённым физлицом, невозможно. Возможность досудебного решения проблемы также даёт реструктуризация, что во всех отношениях лучше прохождения тяжбы: разбирательства с банком могут отразиться на кредитной истории катастрофическим образом, кроме того, вы экономите свои средства и не тратите силы и нервы. К тому же проигрыш в суде может привести к описи имущества как способу принудительного взыскания средств для уплаты кредита. Безусловно, найти конструктивное решение с банком гораздо выгоднее. Реструктуризация кредита — это возможность погасить займ «малой кровью», без испорченной КИ, дополнительных затрат на судебные разбирательства и выбивания долга через процедуру принудительного взыскания.

Способы реструктуризации кредита

Реструктуризация кредита не означает какой-то единственно заданной схемы, которую выбирает банк и которой заёмщик должен следовать, а продукт совместной взаимовыгодной договоренности обеих сторон. Вариантов реструктуризации займа несколько:

Реструктуризация кредита — это такое изменение условий займа, которое даёт возможность заёмщику полностью погасить его без ущерба для своей кредитной истории.

Что такое реструктуризация кредита, в чём её отличие от рефинансирования, плюсы и минусы?

Обратите внимание, что перекредитация — это не то же самое, что и рефинансирование кредита. Рефинансирование — это погашение одного займа за счёт средств другого, который также потом придётся погашать. Такой кредит также имеет свою процентную ставку. Реструктуризация кредита — это система мер, направленная на облегчение выплаты одного долга без новых кредитных обязательств. Учтите, что реструктуризация займа должна быть оформлена до возникновения просрочки по платежам и задолженности. То есть заемщику, который видит возникающие трудности, следует заблаговременно обратиться в банковскую организацию, чтобы ему предложили тот или иной путь решения ситуации. Если у вас образовался долг по кредиту, вам также могут отказать и в рефинансировании. Учтите, выбирая такой способ спасения кредитной истории, что у каждого варианта есть свои достоинства и недостатки. К примеру, с помощью кредитных каникул и пролонгации снижается размер платежей, но при этом общая сумма к оплате возрастает.

Каждый банк сам определяет, что в ухудшении финансового положения клиента является веским основанием для реструктуризации кредита.

Чаще всего учитываются следующие ситуации:

Это далеко не полный перечень оснований для реструктуризации кредита. Подробнее вы можете узнать, связавшись с сотрудниками самого банка, в котором вы взяли кредит.

Порядок реструктуризации кредита

Для проведения процедуры реструктуризации кредита необходим следующий пакет документов:

В том случае, когда клиент подаёт заявление, банк анализирует ситуацию с его доходами, размером займа и процентной ставкой, а затем определяет, действительно ли заёмщику нужно изменение условий погашения кредита. В случае решения посодействовать клиенту в выплате кредита банк предлагает возможные способы реструктуризации.

Рекомендации

Если вы получили отказ в реструктуризации кредита один раз, пробуйте подать заявление снова. При этом фиксируйте свои действия с приложением всех документов, подтверждающих ваше обращение в банк. В случае повторных отказов настаивайте на письменном отказе кредитно-финансовой организации — впоследствии этот документ может быть использован в качестве доказательства ваших попыток решить вопрос конструктивно в случае судебного разбирательства. Не стоит ждать, что менеджер банка сам позвонит вам и предложит способ облегчённого погашения займа. Чем больше инициативы вы проявите, тем выше вероятность встречного шага со стороны банка, предложения выгодных условий реструктуризации, а также снижается риск доведения дела до суда и связанных с ним издержек.

На «Выберу.ру» вы можете найти и выбрать те варианты реструктуризация кредита, которые вам подходят. Мы собрали все действующие предложения банков по вашему региону. Нужно ввести в поисковике «реструктуризация кредита» — и программа выдаст вам список банковских организаций с кратким описанием каждой программы. У каждого банка свои условия смягчения условий кредита. Чтобы подробно ознакомиться с ними для принятия окончательного решения, нужно перейти на выбранную вкладку, где изложена подробная информация, или связаться по горячей линии с сотрудником банка и задать ему интересующие вас вопросы.

Реструктуризация ипотеки — что это, виды

Ипотека — кредит, который выдается на долгий срок. Средний период заключения договоров составляет 15-20 лет. Понятно, что за это время может случиться что угодно. И если финансовое положение заемщика ухудшилось, ему поможет реструктуризация. Ее без проблем проводят все крупные банки.

Реструктуризация ипотеки — это изменение платежного графика на более удобный заемщику в текущей ситуации. Клиент должен документально доказать необходимость этих изменений. Как это сделать, что готовы предложить ведущие ипотечные банки — на Бробанк.ру.

Реструктуризация ипотеки — что это

При оформлении ипотеки заемщик получает график погашения ссуды и соглашается с ним. Он обязан соблюдать прописанную схему гашения, в обозначенные сроки вносить платежи в указанных суммах. Нарушение графика ведет к штрафам и порче кредитной истории. Крайняя мера — изъятие недвижимости.

Если заемщик по какой-то причине попадает в непростую финансовую ситуацию, оплачивать ипотеку становится проблематично. Платежи большие, их нужно вносить каждый месяц. В этой ситуации и выручит реструктуризация ипотеки.

Реструктуризация ипотечного кредита — это изменение параметров графика платежей на более удобные для заемщика. По итогу снижается размер ежемесячного платежа, чтобы заемщик смог продолжать оплачивать ссуду.

Варианты реструктуризации:

Банки рассматривают каждую ситуацию отдельно и разрабатывают схему помощи в зависимости от обстоятельств. Единого рецепта для всех клиентов нет.

Стандартная схема переоформления графика

Реструктуризация ипотеки не проводится просто так. Для ее оформления у заемщика должен быть весомый повод. Это существенное сокращение уровня дохода, потеря работы, какая-то нестандартная ситуация, например, серьезное заболевание или получение инвалидности, уход в армию, декрет.

То есть банк может рассмотреть любую ситуацию, связанную с потерей прежнего уровня дохода. Но все слова заемщика подтверждаются документально, на слово банк верить не будет.

Можно вывести единую схему банков, все они работают идентично:

Учтите, что реструктуризация ипотеки повышает общий объем переплаты (так как срок выплаты становится больше). Кроме того, за счет увеличенного срока вырастают расходы на страхование. Поэтому без объективного повода в банк обращаться не стоит.

Какие документы нужны для реструктуризации

Точный пакет документов лучше уточнять в банке, которому вы выплачиваете ипотечный кредит. Но в целом пакет документации везде примерно идентичен. Вот стандартный пример:

То есть задача заемщика — документально доказать заявленную ситуацию и снижение уровня дохода. Четкого требования по документам нет, все зависит от конкретной ситуации.

Реструктуризация ипотеки в Сбербанке

Сбер — самый востребованный среди заемщиков ипотечный банк, поэтому его условия реструктуризации рассмотрим в первую очередь. Он официально предлагает заемщикам эту услугу и размещает информацию по ее предоставлению.

Причины изменения графика платежей:

Подать заявку на реструктуризацию ипотеки можно через интернет-банк или в офисе Сбербанка. После предоставления всех необходимых документов банк принимает решение в течение 10 дней.

Что в итоге может быть предложено:

При оформлении реструктуризации ипотечного кредита процентная ставка остается неизменной, меняется только график гашения.

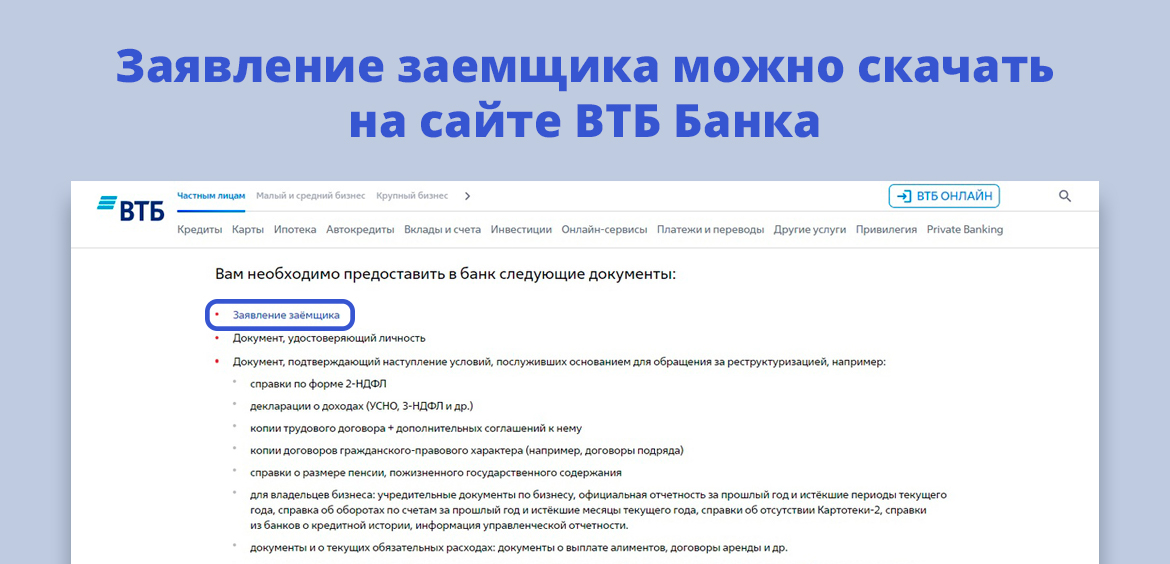

Предложение банка ВТБ

ВТБ — второй банк в России по объемам ипотечного кредитования, поэтому его условия реструктуризации также интересны многим гражданам. Он также официально ввел в линейку предложений реструктуризацию жилищных кредитов.

ВТБ предлагает своим клиентам два вида помощи:

Заявление на реструктурирование долга можно оставить в офисе ВТБ или написать письмо на электронную почту. В последнем случае необходимо скачать и заполнить заявление с сайта ВТБ, приложить сканы или хорошие фото всех документов.

Обратите внимание, что ВТБ рассматривает заявки на реструктуризацию в течение 30-60 календарных дней. На этот период выпадают ежемесячные платежи, которые нужно обязательно вносить.

Если банк отказал

Предоставление реструктуризации ипотеки — банковская услуга, которая предоставляется кредитором по его желанию. Обычно, если ситуация действительно серьезная, что подтверждено документально, банк идет навстречу без проблем. Ему тоже просрочки не нужны.

Отказы случаются, если падение дохода несущественное, если заемщик не смог документально доказать необходимость переоформления графика. И в этой ситуации сделать ничего нельзя. Нужно продолжать платить ипотеку по графику.

Выходом может стать переоформление ипотеки в другом банке. Это уже рефинансирование — переводы ссуды в другой банк с новыми условиями обслуживания. При заключении нового договора можно выбрать другой удобный срок возврата.

Что такое реструктуризация кредита. Объясняем простыми словами

Реструктуризация кредита — это изменение условий действующего банковского договора займа, которое снижает финансовую нагрузку на клиента.

Проще говоря, иногда заёмщик испытывает финансовые трудности и не может вовремя заплатить всю сумму по кредиту. В таком случае он может обратиться в банк с заявлением о реструктуризации кредита. К нему нужно приложить документы, подтверждающие снижение дохода. Для разных ситуаций (потеря работы, уход в декрет, призыв в армию, временная утрата трудоспособности) набор документов будет отличаться.

Если банк пойдёт навстречу, то изменит условия договора таким образом, чтобы снизилась сумма ежемесячного платежа. То есть даст временную отсрочку по платежам (например, разрешит какое-то время платить только проценты) или увеличит срок кредита. При этом сумма долга может увеличиться.

Пример употребления на «Секрете»

«Заёмщикам отказывали в праве воспользоваться государственной программой кредитных каникул. При этом взамен банки предлагали собственные программы реструктуризации кредитов, не всегда выгодные для граждан».

(Из новости о том, что российским банкам запретили отказывать в предоставлении кредитных каникул без объяснения причин).

Нюансы

Увеличение срока кредита — не единственный вариант его реструктуризации, хотя и самый распространённый. В редких случаях банки соглашаются на:

Снижение процентной ставки. Такой вариант, как правило, доступен только при снижении ключевой ставки и тем клиентам, кто впервые допустил просрочку по кредиту.

Изменение валюты кредита. Может использоваться, если происходит удорожание валюты, в которой выплачивается кредит относительно той, в которой заёмщик получает доход.

Важно понимать, что условия по кредиту при реструктуризации не становятся принципиально лучше для должника. Это лишь возможность для клиента пережить тяжёлую финансовую ситуацию и не испортить отношения с банком.

Ошибки в употреблении

Не путать с рефинансированием кредита. Это оформление нового кредита для погашения уже имеющегося. Новый кредит закрывает старый долг. Часто такую процедуру ещё называют перекредитованием. При рефинансировании заёмщик ищет более комфортные и выгодные условия для себя и может самостоятельно выбирать банки и сопоставить их предложения. Реструктуризация же — это вынужденная мера, чтобы выйти из тяжёлой ситуации с наименьшими потерями.

Реструктуризация не портит кредитную историю гражданина.