Понятие резидента по казахстанскому законодательству

Признак резиденства определяет виды и размеры налогов, уплачиваемых при осуществлении деятельности в Республике Казахстан. По соответствию определенным признакам юридические и физические лица признаются либо резидентами, либо нерезидентами.

В соответствии с пунктом 1 статьи 189 Налогового кодекса Республики Казахстан резидентами признаются физические лица:

Постоянно пребывающие физические лица

Физическое лицо считается постоянно пребывающим в Республике Казахстан для текущего налогового периода:

(пункт 2 статьи 189 Налогового кодекса).

Центр жизненных интересов физического лица

В соответствии с пунктом 3 статьи 189 Налогового кодекса центр жизненных интересов физического лица рассматривается как находящийся в Республике Казахстан при одновременном выполнении следующих условий:

Признание резидентом, независимо от проживания в Республике Казахстан и других критериев

Резидентами независимо от времени их проживания в Республике Казахстан и любых других указанных выше критериев признаются физические лица, являющиеся гражданами Республики Казахстан, а также подавшие заявление о приеме в гражданство Республики Казахстан или о разрешении постоянного проживания в Республике Казахстан без приема в гражданство Республики Казахстан:

(пункт 4 статьи 189 Налогового кодекса).

Всегда ли гражданин Республики Казахстан является резидентом?

Наличие гражданства Республики Казахстан не всегда означает, что гражданин является резидентом. Если гражданин постоянно не проживает в Казахстане и здесь не находится центр его жизненных интересов, то такой гражданин признается нерезидентом.

Признаки резидентства юридических лиц

Резидентами Республики Казахстан в целях налогообложения в соответствии с пунктом 5 статьи 189 Налогового кодекса Республики Казахстан признаются юридические лица, созданные в соответствии с законодательством Республики Казахстан, и (или) иные юридические лица, место эффективного управления (место нахождения фактического органа управления) которых находится в Республике Казахстан.

Местом эффективного управления (местом нахождения фактического органа управления) признается место проведения собрания фактического органа (совета директоров или аналогичного органа), на котором осуществляются основное управление и (или) контроль, а также принимаются стратегические коммерческие решения, необходимые для проведения предпринимательской деятельности юридического лица.

Что представляет собой резидентство Казахстана

Резидентство Казахстана или его отсутствие определяет ваши отношения с налоговым законодательством Республики.

Любое физическое или юридическое лицо, находящееся на территории государства, рассматривается им с позиции резидентства

Для самого оцениваемого объекта важно решить, к какой категории он относится. Исходя из этого, будут определены размеры и виды налогов, которые следует платить в том случае, если на территории страны осуществляется какая-либо деятельность.

Понятие резидент в международном аспекте

В международном праве понятие всегда применяется к финансовым и налоговым правоотношениям лиц и государств, в которых они зарегистрированы.

В большинстве стран мира под призмой резидентства рассматривается любой человек или организация. Но есть отдельные страны, где под понятие подходят только иностранные граждане и предприятия.

Если взять за пример Российскую Федерацию, в ней резидентами считаются все, кто живёт в стране не менее года. Это могут быть как её граждане, так и иностранцы. В то же время некоторые граждане России, более года проживающие за её пределами, не являются резидентами в РФ.

Что касается юридических лиц, если они созданы в соответствии с Российским Законодательством, то также считаются резидентами России. Филиалы таких предприятий, располагающиеся за рубежом, также являются резидентами РФ.

Есть ещё одно активно используемое понятие – налоговый резидент. В большинстве стран оно применимо к физическим лицам, которые в течение 12 месяцев подряд более 183 дней находились на территории государства, а также к юридическим лицам, принадлежащим налоговой системе страны.

Военные, проходящие службу за границей, а также представители органов власти, командированные за пределы страны, являются исключением и остаются резидентами вне зависимости от количества времени, которое пребывают за пределами своего государства.

Казахстанское резидентство для физических лиц

Для Казахстана понятие резидент, так же как и налоговый резидент идентично пониманию термина в РФ и большинстве других стран мира. Оно определяется для физических лиц в Налоговом Кодексе РК Пункте №1 Статьи 189.

Согласно этому документу, резидентом будет признано следующее физическое лицо:

Если углубиться в вопрос, постоянное пребывание имеет отношение к текущему налоговому периоду.

Гражданин будет рассматриваться как резидент страны, если в течение года или, если быть точнее, 12 неразрывных месяцев не менее 183 дней находился на территории РК. Дни приезда и отъезда также засчитываются. Об этом говорится в Пункте 2 Налогового Кодекса Республики в статье 189.

Так выглядит ИИН Казахстана для нерезидентов

Что понимается под центром жизненных интересов

В Налоговом Кодексе государства в Пункте 3 Статьи 189 расшифровывается понятие «центр жизненных интересов». Таковым считается:

При наличии перечисленных признаков, физическое лицо может считаться резидентом РК.

Когда гражданин считается налоговым резидентом республики Казахстан вне зависимости от места проживания

Некоторые категории граждан, даже длительное время находящиеся за пределами Казахстана, по закону государства остаются его резидентами. Это:

Всё перечисленное указывается в Пункте 4 Статьи 189 НК РК.

Исходя из сказанного, можно сделать вывод, что не каждый гражданин Казахстана является резидентом своей страны. Он таковым не будет считаться, если длительное время находится за границей и не имеет на Родине центра жизненных интересов.

Юридические лица – резиденты Казахстана

О том, какие юридические лица считаются резидентами РК, говорится в пункте 5 Статьи 189 Налогового Кодекса. Это юридические лица, которые стали таковыми в соответствии с законодательством РК или юридические лица, место эффективного управления которых располагается на территории Казахстана.

Физические и Юридические лица являющиеся нерезидентами РК

Под местом эффективного управления подразумевается место, где компания проводит свои совещания и где собирается её совет директоров.

Это означает, что, где бы ни находились объекты определённой организации, в Турции, Германии, Великобритании и т. п., если стратегические решения, связанные с её развитием, управлением и контролем деятельности принимаются на территории Казахстана, предприятие рассматривается как его резидент.

Зачем нужно подтверждать резидентство

Документ, подтверждающий резидентство, необходим для того, чтобы избежать двойного налогообложения.

Если вы, к примеру, гражданин России, но совершаете свою трудовую деятельность в Казахстане и не имеете сертификата резидентства, вам придётся платить налоги в обоих государствах. В России, так как получаете доходы и числитесь её гражданином, в РК – так как работаете на её территории и получаете вознаграждение за свои труды.

Чтобы избежать двойного налогообложения, нужна справка о резидентстве для подтверждения того, что вы зарегистрированы как налогоплательщик и платите налоги в РК.

Отметим, что справка будет иметь силу только в тех случаях, когда между государствами заключены конвенции о двойном налогообложении. Между Россией и Казахстаном такое соглашение действует. Россиянам, получающим в РК доходы и имеющим на территории страны имущество, нужно получить справку о резидентстве.

Где получить справку о резидентстве Казахстана

Чтобы стать официальным налогоплательщиком государства, нужно обратиться в его налоговые органы с заявлением.

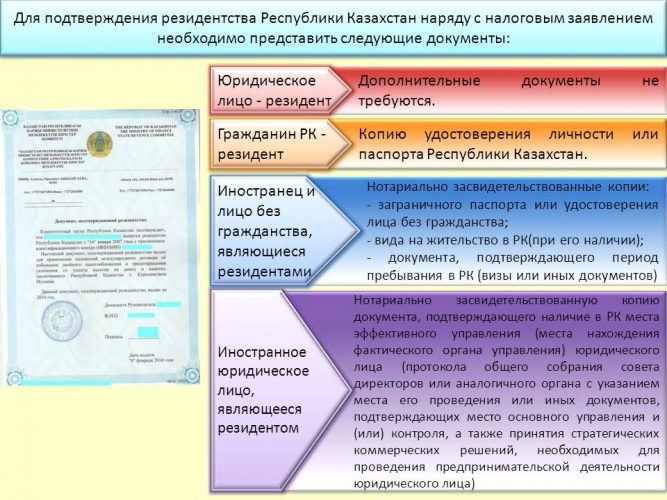

Список документов для подтверждения резидентства РК

Подавать его следует не в орган местности, в которой вы проживаете и соответственно зарегистрированы, а в вышестоящую организацию. Так, если вы живёте и трудитесь в Алма-Ате вам нужно прийти с заявлением в Центр по оказанию государственных услуг ДГД казахской столицы.

Помимо заявления, требуется предоставить в налоговый орган дополнительные документы.

К примеру, иностранные юридические лица должны предоставить официальные бумаги, в которых будет подтверждено, что место эффективного управления на самом деле располагается на территории РК.

Подтвердить этот факт могут протоколы общих собраний совета директоров и аналогичные документы.

Налоговый орган рассматривает заявление в течение 10 календарных дней и выносит решение.

Об оформлении и получении гражданства Казахстана можете узнать подробно из статьи на нашем сайте.

Документы, подтверждающие резидентство

По истечении установленного срока, налоговая служба при положительном решении вопроса выдаёт заявителю бумагу, подтверждающую то, что он является резидентом страны. Это также может быть электронный документ, который размещается на интернет-ресурсе уполномоченных органов.

Свидетельство, подтверждающее наличие резидентства, может быть составлено по форме уполномоченного органа, либо в соответствии с требованиями компетентных органов иностранных государств.Иногда принимается решение об отказе обратившимся гражданам. Основанием для него всегда служит несоответствие условиям, перечисленным в 217 Статье Налогового Кодекса РК.

Если физическое или юридическое лицо утратило выданный налоговыми органами документ, при повторном обращении в течение 10 дней выдаётся его дубликат.

Требуется ли апостиль

По состоянию на 2021 год и налоговые службы Республики Казахстан, и налоговики Российской Федерации требуют наличие апостиля на справках, подтверждающих резидентство. До 2013 года обе стороны без вопросов принимали от физических и юридических лиц справки без апостиля.

На данный момент нужно предоставлять только апостилированную справку. В противном случае её не будут брать во внимание.

Для того чтобы проставить на документе апостиль в Казахстане, нужно обращаться в Алма-Ате в ДГД Центр по оказанию населению государственных услуг. Для получения апостиля, помимо документа о резидентстве, нужно предоставить:

За проставление апостиля в уполномоченных органах также потребуется оплатить государственную пошлину.

Процедура получения подтверждения резидентства довольно сложная, однако, её стоит пройти, чтобы не платить налоги дважды.Как определить налоговый статус физлица при расчете НДФЛ

Налоговый статус работника (резидент или нерезидент), а значит, и ставка, по которой должен быть удержан налог на доходы (13 или 30%), зависят от срока его пребывания в России (). Причем определять налоговый статус каждого работника придется как минимум дважды: при первой выплате дохода и по истечении календарного года.

При определении статуса не являются определяющими показателями гражданство (отсутствие такового), место рождения и место жительства. То есть налоговыми резидентами России могут быть иностранные граждане или лица без гражданства. В то же время гражданин России может не являться налоговым резидентом.

Особенно важно отслеживать изменения налогового статуса работников, прибывших из других государств, а также командированных за пределы России на длительный срок для выполнения работ или оказания услуг в рамках заключенных контрактов.

Если человек находился на территории России 183 календарных дня в течение 12 следующих подряд месяцев, то он является резидентом и удерживать у него НДФЛ нужно по ставке 13 процентов. Кроме того, ему следует предоставлять налоговые вычеты, если он имеет на них право. Если сотрудник резидентом не является, его трудовые доходы должны облагаться по налоговой ставке 30 процентов (за некоторыми исключениями) и он не сможет воспользоваться налоговыми вычетами (). Отметим, что статус налогового резидента следует определять на каждую дату выплаты дохода ().

() письма Минфина России от 28.10.2010 № 03-04-06/6-258, от 05.042011 № 03-04-06/6-74

Налоговый кодекс не содержит перечень документов, подтверждающих фактическое нахождение физлиц на территории РФ. По мнению Минфина России (), такими документами, в частности, могут являться:

— справка с места работы, подготовленная на основании сведений из табеля учета рабочего времени;

— копии паспорта с отметками органов пограничного контроля о пересечении границы;

— квитанции о проживании в гостинице.

() письма Минфина России от 16.05.2011 № 03-04-06/6-110, от 16.03.2012 № 03-04-06/6-64

Причем, как указывает Минфин России, отметка о регистрации иностранного гражданина или лица без гражданства по месту жительства подтверждает лишь право его нахождения в России. Фактическое время его нахождения на территории страны она не подтверждает. Поэтому должны быть и другие документы на основании которых можно установить длительность фактического нахождения физического лица в России ().

() письмо Минфина России от 27.06.2012 № 03-04-05/6-782

Считаем 183-дневный срок

() письма Минфина России от 14.07.2009 № 03-04-06-01/170, от 21.03.2011 № 03-04-05/6-157

() пост. ФАС ЦО от 11.03.2010 № А54-3126/2009C4

Также при подсчете 183-дневного срока важно помнить следующее: если работник выезжал за пределы России для краткосрочного (не более 6 месяцев) лечения или обучения, этот период его отсутствия приравнивается к периоду нахождения на территории РФ. Причем никаких ограничений по видам учебных или лечебных учреждений, учебным дисциплинам, видам заболеваний и т.д. налоговое законодательство не устанавливает (). Главное, чтобы это лечение или обучение длилось менее 6 месяцев. В противном случае такое пребывание за пределами РФ не будет учитываться при определении дней нахождения на российской территории ().

() письмо ФНС России от 23.09.2008 № 3-5-03/529@

() письма Минфина России от 07.11.2008 № 03-04-05-01/411, от 21.03.2011 № 03-04-05/6-156

Пример

В отчетном году у гражданина России были периоды отсутствия на территории страны (без учета дней отъезда и приезда):

— с 10 марта по 31 августа (175 дней) — выполнение работ по контракту;

— с 13 сентября по 16 сентября (4 дня) — загранкомандировка;

— с 11 октября по 11 ноября (32 дня) — стажировка за границей.

При расчете срока его отсутствия на территории России за этот год бухгалтер учитывает 175 дней и 4 дня (итого 179 дней), а срок обучения (32 дня) в данном случае приравнивается к сроку нахождения на территории России. В итоге срок пребывания работника на территории РФ составил:

Таким образом, по итогам налогового периода он является налоговым резидентом, а значит, за отчетный год с него должен был быть удержан НДФЛ, рассчитанный по ставке 13%, с предоставлением всех причитающихся налоговых вычетов.

Первичный налоговый статус

() письма Минфина России от 19.07.2010 № 03-04-05/6-401, от 31.05.2012 № 03-04-05/6-670

Также нужно учитывать, что налоговый статус работника определяется на дату фактической выплаты дохода. Если это доход по трудовому договору, то 183-дневный срок нужно рассчитать на последний день месяца, за который была начислена заработная плата (при условии, что в течение этого месяца трудовой договор не был расторгнут) ().

Пример

Гражданин Узбекистана оформлен на работу по трудовому договору 16 января, но его налоговый статус, а значит, и ставка НДФЛ, по которой будет облагаться его заработная плата, определяются по состоянию на 31 января (то есть за период с 30 января прошлого по 30 января текущего года).

Причем поскольку налоговый период по НДФЛ — календарный год, то для правильного расчета суммы налога необходимо определить еще и так называемый окончательный налоговый статус работника.

Окончательный налоговый статус — резидент

() письма ФНС России от 21.09.2011 № ЕД-4-3/15413@, Минфина России от 15.11.2012 № 03-04-05/6-1301, от 16.04.2012 № 03-04-06/6-113, от 10.02.2012 № 03-04-06/6-30

Есть два варианта такого расчета, которые зависят от того, когда именно работник приобрел окончательный статус резидента.

Вариант первый: перерасчет производится до окончания налогового периода, если статус работника измениться уже не может.

Пример

9 марта гражданин Таджикистана впервые приехал в Россию и устроился на работу. Он приобрел неизменный статус резидента за этот год лишь 8 сентября, то есть в этот день срок его пребывания в России составил 183 дня (23 дня в марте + 153 дня с апреля по август + 7 дней в сентябре). Поэтому начиная с 8 сентября организация имеет право пересчитать НДФЛ, удержанный у него за март—август исходя из ставки 13%. А начиная с заработной платы за сентябрь может удерживать у него НДФЛ по ставке 13%.

Вариант второй: перерасчет производится по окончании налогового периода. Например, если нерезидент устроился на работу во втором полугодии и его окончательный налоговый статус за этот год станет известен не раньше декабря.

В этой ситуации перерасчет НДФЛ производится по итогам года. При выборе первого варианта (когда перерасчет сделан до окончания года) организация может зачесть сумму образовавшейся переплаты по НДФЛ в счет будущих платежей работника по этому налогу ().

() письма Минфина России от от 15.11.2012 № 03-04-05/6-1301, от 16.04.2012 № 03-04-06/6-113, от 14.09.2011 № 03-04-06/6-219,

Такой зачет проводится только на основании личного заявления работника и только в счет уплаты НДФЛ за этот же налоговый период. Кроме того, у организации должно быть документальное подтверждение, что работник действительно приобрел статус резидента.

Пример

Организация пересчитала НДФЛ за январь—сентябрь работнику, который в октябре приобрел неизменный (в рамках данного налогового периода) статус резидента. Сумму переплаты, образовавшейся у работника в результате такого перерасчета (ставка НДФЛ вместо 30% стала 13%), организация может зачесть только в счет его предстоящих платежей по НДФЛ за октябрь—декабрь.

Если же сумма переплаты по НДФЛ была зачтена работнику в том же году не полностью или зачета вообще не было, она подлежит возврату из бюджета. Причем начиная с 2011 года сумму налога работники возвращают самостоятельно ().

Окончательный налоговый статус — нерезидент

Пример

Работник организации Иванов является гражданином России. В течение года с него удерживали налог по ставке 13%. На период с 25 мая по 30 ноября (190 дней) он выезжал за пределы России для лечения. Поскольку срок лечения превышает 6 месяцев, то на него льгота, предусмотренная п. 2 ст. 207 НК РФ, не распространяется.

Соответственно, по итогам года Иванов получит статус нерезидента, так как срок его пребывания на территории России составит менее 183 дней. Таким образом, все его доходы за этот год облагают по ставке 30%. Поэтому организация обязана НДФЛ доначислить. Если в этом году Иванову предоставлялись налоговые вычеты, то при перерасчете их не учитывают.

По материалам книги-справочника «Зарплата и другие выплаты работникам» под редакцией В.Верещаки

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Признаки резидента РК

Договор24 оказывает услуги по Регистрации ТОО в Казахстане. Для более подробной информации о данной услуге, Вы можете перейти по ссылке: Регистрация ТОО

Резидентами Казахстана признаются Физические лица

Наличие или отсутствие гражданства РК для определения статуса резидента не имеет значения, определяющим признаком является нахождение на территории Казахстана.

Комментарий: Центр жизненных интересов физического лица рассматривается уполномоченным органом как находящийся в РК при одновременном выполнении следующих условий (пункт 3 статьи 189 НК РК):

Центр жизненных интересов физического лица рассматривается уполномоченным органом как находящийся в РК при одновременном выполнении следующих условий (пункт 3 статьи 189 НК РК):

Резидентами Казахстана признаются Юридические лица

Местом эффективного управления (местом нахождения фактического органа управления) признается место проведения собрания фактического органа (совета директоров или аналогичного органа), на котором осуществляются основное управление и (или) контроль, а также принимаются стратегические коммерческие решения, необходимые для проведения предпринимательской деятельности юридического лица.

Таким образом, если лицо обладает одним из вышеперечисленных признаков, то оно является резидентом РК.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Подтверждение резидентства Республики Казахстан

Уважаемые граждане Республики Казахстан!

Для предотвращения распространения коронавирусной инфекции и ужесточения изоляционных мер в Республике Казахстан ЦОНы приостановили работу на период карантина.

Государственные услуги можно получить онлайн на портале «электронного правительства», мобильном приложении Egov Mobile и Telegram-bot EgovKzBot2.0

Как получить услугу онлайн

1.Авторизоваться на портале и перейти по кнопке «Заказать услугу онлайн» (для получения услуги вы должны быть зарегистрированы на сайте cabinet.salyk.kz).

2. Заполнить необходимые поля на сайте cabinet.salyk.kz и подписать запрос ЭЦП (электронной цифровой подписью). В течение регламентного времени проверить статус запроса в журнале налоговых заявлений на сайте КНП.

Как получить услугу в НАО «Государственная корпорация «Правительство для граждан» (необходимые документы):

В государственной корпорации прием осуществляется в порядке электронной очереди, по месту регистрации услугополучателя без ускоренного обслуживания.

Результат оказания услуги

Выдача документа, подтверждающего его резидентство, по форме, утвержденной уполномоченным органом, или подтверждение его резидентства по форме, установленной компетентным органом иностранного государства, и (или) его дубликата, либо мотивированный ответ услугодателя об отказе в оказании государственной услуги.