Риск-менеджмент в трейдинге для начинающих

Торговля на финансовых рынках неизбежно сопряжена с рисками для трейдеров. Многие новички по незнанию или намеренно делают грубейшую ошибку, отказываясь от учета их влияния. Такой подход чреват не только недополученной прибылью, но и прямыми убытками, вплоть до полной потери средств на брокерском или индивидуальном инвестиционном счете. Исправить положение поможет правильное управление рисками или риск-менеджмент.

Какие бывают риски?

Профессионалы биржевого трейдинга говорят об обязательном учете нескольких видов риска:

Взвешенный риск-менеджмент позволит если не устранить риски полностью, то минимизировать финансовые потери с ними связанные.

Риск-менеджмент в реальном биржевом трейдинге

Управление объемом позиций

Задачи этого способа риск-менеджмента сходны с теми, которые решаются в рамках стратегий управления капиталом (мани-менеджмента). Некоторые вообще склонны считать последний частью методов управления рисками.

На заметку! Большинство экономистов считает последнее утверждение ошибочным. Стратегии мани-менеджмента направлены в первую очередь на повышение эффективности использования капитала, в то время как риск-менеджмент имеет целью прежде всего ограничение потерь.

Исходными условиями для решения этой задачи управления рисками являются:

В результате расчетов определяется допустимый объем ордера по выбранному инструменту.

Пример расчета

Участник торгов принимает решение продать ценную бумагу по цене 10 рублей. При этом психологический (ментальный) или рыночный уровень установки стоп-приказа определен как 10,2 рубля. При достижении этой цены позиция будет закрыта с убытком.

Уровень риска по сделке составляет:

Р = (Цс − Цо) / Цо = (10.2 − 10) / 10 = 0,02 = 2 %.

Здесь Цс и Цо, соответственно, цены стопа и открытия. Величина 2% меньше предельной, поэтому позиция может быть открыта.

При использовании 9 000 рублей 2% дают абсолютную величину риска (Ра) в 180 рублей.

На ее основе рассчитывают объем позиции:

О = Ра / (Цс − Цо) = 180 / (10,2 − 10) = 900 акций.

Цена этого пакета при заключении сделки составит 9000 рублей, что соответствует предельно допустимой сумме.

После таких расчетов уже задача мани-менеджмента определить необходимый уровень фиксации прибыли, возможность и необходимость дополнительных входов в рынок и другие параметры торгов.

Диверсификация портфеля

Расчеты по рассмотренной методике позволяют ограничить рыночные риски, но плохо страхуют от валютных. Решить вопрос и тех и других поможет диверсификация портфеля.

Хеджирование рисков

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Как контролировать риски в трейдинге?

В вопросе рисков вообще и сайзов позиции в частности — играйте от обороны. В конечном счёте важна доходность системы. Но именно потому важны максимальная просадка и период безубыточности.

Конечно, предварительно свои торговые системы надо тестировать. Но этого мало. Мало, чтобы оценить настоящие риски.

История — это история, реал — это реал, там будет по-другому.

Что именно будет не так? Тесты на истории вряд ли скажут, а реальность скажет, но будет поздно.

Если просадка слишком плоха, она убьёт любую доходность, несмотря на величину доходности.

Мы никогда не знаем, какое плечо оптимально взять. Жадность шепчет, что чем больше — тем лучше. Страх советует наоборот. В данном случае прав страх.

Если мы недоберём плечо, мы всего лишь возьмём меньше прибыли. Но если переберём, то рискуем получить убыток. При той же самой системе.

Здесь заведомо лучше ошибаться в меньшую сторону.

До определённого момента на тесте максимальная доходность и просадка растут почти пропорционально. В момент X видно, что дальнейший рост просадки уже съедает доходность, а не даёт ей расти, как раньше. Можно подумать, что именно здесь просадка оптимальна — остановленная в моменте X. Так думают почти все новички и даже известные биржевые математики, скажем, Ральф Винс.

Но жизнь это не математика, Винс посчитал верно, но он неправ. В жизни всё пойдёт по-другому, и просадку надо урезать не в точке X, а сильно раньше, в точке Y, когда она растёт пропорционально с доходностью. Наивный человек или даже наивный математик будут оптимизировать сайз по финальной доходности системы. При этом саму систему они воспринимают как догму, это отношение видно по известной книжке Винса. Но система лишь даёт разброс вероятности в нашу пользу, и ничто не вечно.

Нормальный биржевик, выбирая сайз, будет оптимизировать не доходность, а доходность при заданном уровне риска. Со стороны это смотрится дико. У вас есть ожидаемая доходность в 30% годовых. И есть кнопка, простым нажатием превращающая 30% в 100%. Это регулятор капитала, который вы посылаете в свои сделки. Вы можете её нажать, но никогда не нажмёте. И будете правы. Один из вернейших способов слить деньги — выкрутить эту ручку до предела. Независимо от матожидания. Хотя бы только поэтому никто не сможет выиграть на форексе. Имеется в виду на том форексе, где клиентам предлагают сотое плечо, и они берут, считая это услугой, а не капканом.

Биржевая игра это не шахматы, для профессионала — это покер в лучшем случае, для большинства — рулетка. Случайность не устранима до конца, но до конца и не надо. И профи тот, кто видит, где кончается покер и начинается рулетка. И в рулетку уже не играет. Лучше подождать, пока раздадут карты для покера. Так вот.

Плечи — это то, что постепенно превращает покер в рулетку, параллельно повышая ставки.

Способ превратить неслучайную игру по маленьким ставкам в случайную игру по большим. Оно вам надо?

Максимально возможная просадка всегда хуже, чем на истории. Потому что из всех возможных историй, рисуемых вашим тестером, вы выбирали те, где «чёрные лебеди» летали в вашу пользу, и считали это в порядке вещей.

Доходность вы ещё можете доверить тестеру, но потенциальная просадка — слишком сложно для железяки, вы справитесь с этим лучше.

Вообразите худший возможный сценарий. Если непонятно, с чего начать, вообразите худший гэп против вашей максимальной позиции.

Не стесняйтесь. Раскрепостись. Представьте, что пишите сценарий фильма ужасов для биржевой аудитории. Вспомните, как нечто похожее уже было — может быть, на других инструментах, в другие времена. Если с воображением всё нормально, должно стать страшно. Вероятно, утро нельзя встречать с широко разведённым плечами. Плечи уместны там, где заведомо не бывает гэпов, в системах, держащих позу пять минут или пять секунд.

Но трендовая система не развернётся в интрадее (внутридневная торговля), ей не хватит места: слишком маленький профит-фактор, половина или больше сделок — в убыток, всё спасает несколько длинных сделок. Убирать позицию на ночь в шкаф слишком дорого. Во-первых, дорого по издержкам. Во-вторых, уже из личного опыта, утренний гэп обычно в нашу пользу, и это довольно большой вклад в общую прибыль, чтоб его выбросить. Остаётся делать это без плеч, или почти без плеч.

Гэп, кстати, бывает не только утренним. Резкий скачок возможен в любой момент дня. Ловить катастрофу автоматическим стопом, как правило, невыгодно математически. Чтобы спасти депозит один раз в десять лет, придётся согласиться раз в несколько месяцев платить смешную дань — высаживаться на ложном проколе. Я пробовал и отказался. Можно позволить себе играть без стопа вообще, заменив его отсутствием плеч или хотя бы нормировкой сайза по волатильности.

Скажу больше, плечи страшны даже без максимальной просадки. Даже без просадки как таковой. Допустим, вялый сезон, боковик. Сигнал на выход в среднем поступает на той же цене, где и вход. В идеальном мире без транзакционных издержек это игра в ноль. В реальном мире, где за каждую ставку надо платить независимо от исхода, рынок начинает пить вашу кровь по капле. Чтобы она кончилась, необязательно бить кинжалом в сердце. По капле оно даже больнее. Кстати, вы точно знаете, сколько годовых стоит нахождение в игре при заданном сайзе? При игре в ноль сколько вы платите комиссий и проскальзываний? Это плата за билет в игорное заведение, и она взимается независимо от успехов игры.

При моём нормальном сайзе, например, «годовой абонемент» стоит не более 5%, скорее даже 2–3%. Имеется в виду абонемент на занятие трейдингом, инвестирование стоит дешевле на порядок. На срочном рынке МосБиржи даже 5% с лихвой покрывалась купоном по облигациям, где спокойно могла лежать большая часть депозита, пока меньшая лежит гарантийным обеспечением под фьючерсы. Если бы там было не 5%, а 25%, это был бы запланированный крах на ровном месте.

А как принято у людей? У плечевых интрадейщиков, кстати, даже не 25%, а больше. Обычно они про это не знают. Некогда считать, трейдить надо.

Если от математики перейти к более человечным материям: не играйте систем с просадкой, которую не сможете выдержать психологически. Если ставишь без плеч, то период плохой карты означает просадку в 10%, вынести её может любой человек, пришедший на рынок. Если ставишь как жадный игрок, тот же самый период означает просадку, положим, 50%, она длится уже три месяца, и завтра может быть 60%, почему бы и нет? Это уже аттракцион, катание на котором нельзя предсказать заранее — многие спрыгнут в худший момент. Получится, что они входили в систему, только чтобы прокатиться под горку на 50% своих денег.

Далее, уже не психологическое. Допустим, с аттракциона никто не спрыгнет при минус пятидесяти. Они поступят правильно, но, возможно, лучше бы спрыгнули. Иногда (для нормальной системы нескоро, но всё равно) просадка это не просадка, а конец. Для простейших трендовых систем по фьючерсу РТС и российским акциям, исправно работавших все нулевые годы, такой конец наступил в 2011–2012 годах. Дело даже не в том, конец это или не конец, но, если система (именно спекулятивная, не инвестиционная) без прибыли более пары лет, лучше считать её умершей, чем уснувшей. Это значит окончательное принятие убытка, а не временное. Но раз уж мы не можем контролировать сверхприбыль лучшего сценария, то контролируем хотя бы сверхубыток худшего.

Любую трендовую систему можно рассматривать как купленный опцион на сохранение трендовости.

Сохранится или нет, мы точно не знаем, на нашей стороне только шансы. Но если всё сделано правильно, в худшем случае на долгом промежутке времени цена покажет случайное блуждание. А ставки будут рандомными, как если бы ставили на выпадение орла или решки в долгой серии бросков. Если бы на рынке вдруг появился контртренд как устойчивая тенденция, ваша игра со временем всё больше заходила бы в минус. Но с подавляющей вероятностью контртренд не появится в качестве нового закона рынка. Стало быть, игра в ноль? Нет! Со временем будете всё дальше уходить в минус. Потому что есть транзакционные издержки. Это своего рода премия, уплаченная вами за опцион.

Контролировать срабатывание ставки вы не можете, единственное, что вы решаете точно — размер этой премии, отдаваемой рынку. Общий совет: играть от обороны и не инвестировать в эту премию сильно много. Помните, что это деньги, которые вы теряете при любом исходе. Как вариант, игровой капитал, вложенный в эту стратегию, большей частью лежит под безрисковой ставкой, покрывающей эту премию, а меньшая блокирована как ГО (возможности любого срочного рынка это легко позволяют). Тогда можно сказать, что вы собрали свой собственный структурный продукт, реальный безубыток. Ну и покупать опционы — ближе к истинной вере, чем продавать. Спросите у Талеба.

И давайте наконец о самом грустном. Любая система рано или поздно сломается, отрицать это — состоять в секте, допускающей существование вечного двигателя. Хорошая система умирает не взрывом, а всхлипом. Она не сжирает на прощание 50% ваших денег, а начинает болтаться в диапазоне от −10% до +10%. Вы не можете рассчитать срок жизни вашей системы, но можете решить, как она умрет, громко или тихо.

Вот метафора: заключая с системой брачный контракт, вы уже прописываете, как пострадает ваше имущество при разводе с ней. Неважно, осознаёте вы наличие этого пункта или нет, но он есть. И если вы своими руками вписали, например, 50% — держитесь. Развод неизбежен, это раз. И система может подать на него когда угодно. Может быть, в первый день совместной жизни с вашим счётом. И вы ей сразу — держи, родная, 50% моих денег, пойду поищу другую стратегию для совместной жизни. Может быть, она возьмёт с меня 50% не сразу.

Кстати, как вы поймёте, что система сломалась? Дела идут очень плохо, это ещё рабочая просадка или всё, приехали? Стискиваем зубы и ставим дальше или всё, стоп торги? Если не решить вопрос заранее по уму, решать его придётся в моменте. Ответ скажут эмоции. Скорее всего, скверный ответ.

Если вы убеждённый плечевик, вы вообще не поймёте, что система сломалась, пока не сгинет больше половины выделенных лимитов. Потому что у вас 40% — рабочая просадка. Не надо иметь такую.

Ещё один непраздный вопрос, как лучше — сгрузить все системы на один счёт (будем надеяться, что их у вас хотя бы две) или раскидать игру по разным счетам? На одном счёте — будет красивее. Просадка одних систем будет гасить просадку других, а доходность будет суммироваться. Если эквити не имеют корреляции, в сумме там будет даже больше, чем просто сумма. Такой результат очень хорошо показывать, не говоря уже о том, как радуется собственный глаз.

С другой стороны, несколько счетов — безопаснее. Если что-то сломается, оно сломается в одном месте, никак не тронув другие. Так что, наверное, хотя бы два счёта. Или столько, сколько можете себе позволить.

Риск-менеджмент в трейдинге: как научиться торговать и не быть в минусе

В этой статье я не только расскажу про риск-менеджмент, но и познакомлю с обновлением журнала — разделом «Управление рисками». Он поможет вам зарабатывать, даже если вы будете торговать в минус. Вперед к изучению👇

Вы, наверное, слышали фразу, что имея правильный риск-менеджмент, вы можете входить в сделку просто подкидывая монетку и все равно остаться в плюсе. И правда в этой фразе есть!

Взгляните на свои убыточные сделки! Везде вы теряете одинаково или иногда случается так, что одна сделка приговорила 10% вашего депозита?

Если это вам знакомо, то риск-менеджмент это то, что вам нужно внедрить как можно скорее в своей торговле. Считайте это Святым Граалем трейдера. Без него даже самая успешная стратегия обречена.

Какие параметры надо учитывать?

В первую очередь давайте определимся с целями🎯

Мы должны терять в сделке как можно меньше и никогда не превышать лимит, который мы установим. Тогда вы забудете, что такое ликвидация, и увидите, что торговля станет намного приятнее. Ведь вы уже заранее знаете, что получив стоп-лосс, вы потеряете не больше N-ой суммы денег. И сумма эта должна быть такой, чтобы вы не тряслись над каждой сделкой, стирая пот со лба, а спокойно позволили рынку идти к вашим целям.

Все сделки должны подчиняться одним и тем же правилам. Не бывает суперсделок или суперсетапов. Ваша потеря всегда точно определена.

Риск на сделку

Допустим, ваш депозит — 100$. Мы рекомендуем для новичков установить не более 2% риска на сделку. Т.е. при любом раскладе вы не потеряете больше 2$ в одной сделке. Это даст вам больший запас для оттачивания мастерства и своей стратегии.

❗️ Но нельзя бездумно везде ставить стоп-лосс просто на том уровне 2%. Его нужно ставить там, где ваш сетап уже точно опровергнут рынком. Цену входа мы не контролируем, стоп-лосс тоже. Что нам остаётся? Только объём сделки!

Именно уменьшив объем сделки, вы сможете поставить дальний стоп-лосс, если он необходим. В ближайшее временя мы постараемся добавить онлайн калькулятор, который будет подсказывать вам допустимый объем сделки.

Риск на депозит

Риск на депозит в первую очередь спасает вас от “тильта”🤦♂️

Тильт — состояние, когда трейдер в порыве «отыграть потерю», все сильнее и сильнее погружается в убыточные сделки, пока не получит существенный убыток или полную ликвидацию депозита.

Для этого вы заранее устанавливаете лимит. Мы рекомендуем не выходить за рамки 5% от вашего депозита в день. Но тут все зависит от вашей стратегии, кто-то допускает потерю и 20%. Для начинающих лучше не ставить больше 10%.

После установки этого лимита вы можете торговать в течение дня то в плюс, то в минус, соблюдая риск на сделку, и в какой-то момент серия неудачных сделок приводит к потере 5% от депозита. Тут надо научиться останавливать себя. Как бы вам не хотелось продолжить, как бы желание отыграться не заставляло вас снова и снова входить в рынок, самое верное решение будет выключить терминал.

Отдохнуть, собраться с мыслями. Потратить время на анализ сделок, выпить кофе и прогуляться на свежем воздухе. Поверьте, это правило было написано ценой сотни миллионов долларов. Вы не упускаете шансы! Рынок подарит вам возможность заработать еще тысячу раз. Но несоблюдение этого правила — неминуемо приведёт вас к потере депозита🙅♂️.

Кредитные плечи и лига x125

Большое плечо = много денег, верно? НЕТ! Большое плечо — это в 99% случаев просто жадность и желание получить здесь и сейчас все деньги мира. Как только вы занимаете слишком много, вы превращаете трейдинг в казино. Пан или пропал. Либо всё, либо ликвидация. Этот подход всегда приводит к потерям. Даже если вам повезло пару раз, ни одна стратегия с таким подходом не выживет на дистанции.

☝️ Повышать плечи можно только, когда вы стабильно начали зарабатывать. По чуть-чуть. Но не забывайте, даже если у вас 20 плечо, вы не можете позволить себе потерять больше 2% на сделку. А это значит, что ваш стоп очень близко ко входу. Спросите себя, умеете ли вы так идеально входить в рынок?

«Но контролировать свои риски сложно и муторно!»

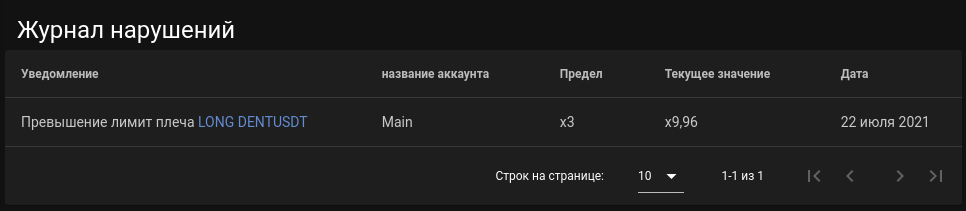

Верно, поэтому мы добавили в tradermake.money новый раздел “Управление рисками”, который вы найдете в левом меню. Там можно выставить все вышеуказанные параметры и дневник сам подсветит сделки красным, если вы не соблюли свой РМ. Он вышлет вам уведомление в Telegram и подскажет, когда стоит прекратить торговлю и взять паузу!

Для этого нужно подключиться к нашему боту.

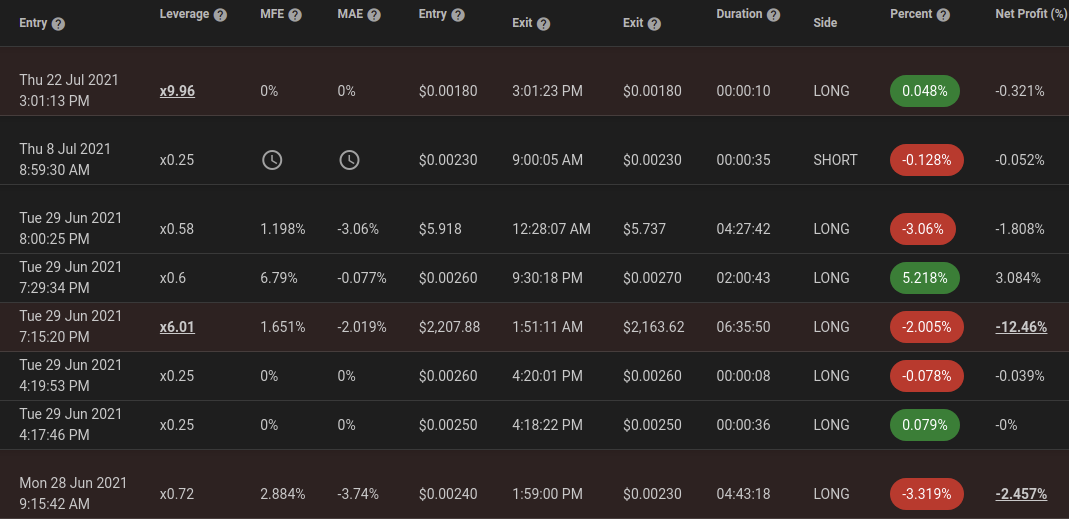

Расчет ведется относительно колонки «Чистая прибыль (%)», которая высчитывает вашу прибыль относительно вашего депозита на момент открытия сделки.

А также ведется журнал нарушений, где вы сможете посмотреть, когда и насколько вы превысили РМ. Я надеюсь, ваш журнал останется пустым!

От вас остается только соблюдать рекомендации и зарабатывать деньги, ведь trader makes money!

Риск-менеджмент на Фондовом рынке Московской Биржи

Организатором торгов на рынке ценных бумаг является ПАО Московская Биржа (входит в группу «Московская Биржа»). Клиринг осуществляет Банк «Национальный Клиринговый Центр» (АО). Расчеты и депозитарные услуги оказывает НКО АО НРД.

НКЦ осуществляет функции центрального контрагента. 18 октября 2013 г. Банк России присвоил НКЦ статус квалифицированного Центрального контрагента согласно Указанию №2919-У «Об оценке качества управления кредитной организации, осуществляющей функции центрального контрагента».

Процесс управления рисками на Фондовом рынке предполагает непрерывное проведение идентификации, оценки риска в соответствии с общедоступными методиками, а также контроля процесса управления рисками.

В основе определения риска позиций участников лежит принцип портфельного маржирования, согласно которому внесенное обеспечение и будущие денежные потоки учитываются вместе, размер обеспечения может быть меньше при наличии портфельных эффектов. Внесенное обеспечение рассматривается как единый пул, проверка достаточности обеспечения производится с помощью показателя Единого лимита. Участникам также доступна возможность поставки акции после экспирации соответствующих поставочных фьючерсов на Срочном рынке.

Участники могут управлять своим обеспечением с помощью:

Клиринг осуществляется в период с 9:45 до 10:00.

Расчет риск-параметров производится в 19:00.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Способы контроля рисков в трейдинге

Каждый трейдер на финансовом рынке организовывает и настраивает торговый процесс исключительно под себя. Кто-то внедряет новые элементы анализа, а кто-то в поисках новых подходов и моделей анализа. Но каким бы инструментом вы не торговали, какую бы универсальную систему не имели, и какие бы она торговые сигналы не демонстрировала бы, все сводится к простому управлению торгового капитала, которые разделяется на риск менеджмент и мани менеджмент.

Финансовый успех в трейдинге зависит от нескольких факторов: наличия торговой системы, риск и мани менеджмент, а также психологических факторов. Если же наделить каждый показатель отдельным весом, то я бы выставил их в таком порядке: система — 20%, риск и мани менеджмент — 40%, психологические факторы — 40%. Безусого одним из самых важных и самых сложных элементов — это контроль своих эмоций во время заключения биржевых операций. И если с этим вы должны справится сами, что поможет исключительно самоконтроль и развитие сопротивления к эмоциональному фону, то с методиками контроля рисков мы сегодня познакомимся.

Риск и мани менеджмент являются ключевым пунктом в каждой торговой системе, ведь если система прибыльна, но используется неверный подход в управлении капиталом, то результат от такого трейдинга будет не велик. Данные параметры отвечают за распределение капитала как в конкретной торговой сделке на рынке, так и в целом по депозиту. Также в учёт входит и контроль риска как по отдельной позиции, так и в соотношении ко всем средствам. Давайте рассмотрим подробней.

Способы контроля торговых рисков:

Срабатывание stop loss по закрытию цены за уровнем: ещё одна хитрость заключается в том, чтобы ваши приказы о закрытии убыточной сделки срабатывали только в тот момент, когда котировки актива не коснутся заданного уровня, а закроются за ним. Для этого существует множество различных скриптов и программ, которые позволяют реализовать этот подход. Согласитесь, что не раз котировки достигали наших уровней стоп лосс, а потом разворачивались и шли в нужную нам сторону. Этот пункт позволит исключить ситуацию, когда крупный игрок «забирает стопы» и уходит в сторону вашего погноза.

Трейлинг стоп: я настоятельно рекомендую всем устанавливать тралл прибыльной позиции или переводить в безубыток после достижения определенного прибыльного результата. Если вы открыли сделку, и она демонстрирует прибыль, всегда берите со сделки хотя бы часть прибыли! Для этого можете устанавливать уровень stop loss за ценой открытия или же включить трейлинг стоп по сделке.

Каждый из пунктов выше заточен на то, чтобы ограничить максимальные потери по капиталу. Я считаю, что каждый трейдер должен иметь хотя бы два пункта в своём алгоритме, чтобы правильно контролировать риски. Лично я устанавливаю граничный придел риска в конкретную сделку и для гарантии контроля рисков, перевожу сделку в БУ, когда она достигает +1% прибыли.

Способы, которые я привел выше – до банального просты и совсем не новы. Но они уже подтвердили свою эффективность. Поэтому что говориться «бери и делай».