Определение вашего риск менеджмента или риск профиля. Что это такое?

Первое, с чем сталкивается инвестор, открывая счёт у брокера, – предложение пройти тест на риск-профиль. Это же предлагают и многие сайты, посвященные обучению первым шагам на фондовом рынке. Не рекомендую игнорировать эту процедуру: неверная оценка приведет к выбору неподходящей стратегии. Результатом станут убытки и разочарование в торговле на бирже.

РЕКОМЕНДУЮ К ПРОСМОТРУ ИМЕННО ВИДЕО ТАК КАК ТАМ БОЛЕЕ ДЕТАЛЬНО Я РАСКРЫЛ ЭТУ ТЕМУ.

Что такое риск-профиль

Риск-профилем называют манеру поведения инвестора на рынке и его готовность осознавать последствия вложений в ненадежные активы. Правильное определение этой характеристики поможет грамотно подобрать инструменты для портфеля и установить их оптимальные веса.

Именно неверная оценка инвестором своей готовности принимать риск и возможную просадку стоимости активов приводят к паническим распродажам при коррекции или кризисе. Часто это становится причиной поспешного закрытия позиций. Подобные события наблюдались на бирже в 1998, 2008, 2014 и марте 2020 года. В это же время те, кто изначально дал себе объективную оценку, сумели адекватно подготовить свой портфель к возможным рискам.

Пример: инвестор, неспособный мириться с убытком в торговом терминале, на фазе роста рынка покупает рискованные активы, показывающие наибольшую доходность. При первом же серьёзном падении котировок его карьера биржевого игрока завершится. Чтобы этого избежать, нужно уравновешивать их менее прибыльными, но и не настолько волатильными инструментами. Если переоценка своей готовности к риску ведет к прямым убыткам, его ее недооценка не позволит получить ощутимую доходность.

Чаще всего выделяют три основных риск-профиля.

Консервативный. Большую часть портфеля рекомендуется строить на облигациях, за исключением «мусорных» бумаг. Вспомогательные инструменты – ETF, в первую очередь на золото, а также акции «голубых фишек» в пропорции 10–15% от депозита.

Умеренный. Такой инвестор готов видеть, что его первоначальные вложения уменьшились, но не приемлет значительных потерь. Фундаментом его портфеля также выступают облигации. Однако их доля снижается до 40–50%. Рекомендуется добавление ETF на индексы Мосбиржи и S&P 500, наращивание, по сравнению с консервативным профилем, позиции в акциях роста. Целесообразно постепенное изучение стратегии хеджирования производными инструментами (фьючерсами и опционами).

Агрессивный. Такой инвестор не только хочет заработать, но и готов принять на себя убыток вплоть до полной потери всех вложений. В частности, его выбор – акции второго и третьего эшелонов. Допускаются спекулятивные сделки на фондовом и срочном рынке.

Не следует путать эту классификацию с категориями инвесторов, предлагаемыми ЦБ. Например, студент вряд ли владеет капиталом в 6 млн руб., необходимым, чтобы считаться квалифицированным игроком. Однако он может иметь агрессивный риск-профиль, поскольку его цель – извлечение максимальной прибыли.

Что влияет на риск-профиль

Инвестиционный профиль конкретного человека определяется на основании трёх ключевых факторов:

Горизонт вложений – период, на протяжении которого не возникнет потребность воспользоваться деньгами.

Желаемая доходность – минимальный размер прибыли, который удовлетворит инвестора.

Допустимый риск – максимальная степень просадки депозита, с которой он готов смириться.

Чем короче горизонт инвестирования, тем ниже должна быть в портфеле доля акций и ETF на акции. Тем, кто планирует закрыть позиции менее, чем через три года, стоит использовать больше инструментов с фиксированной доходностью. Если речь идет о вложении на 30 лет – часть позиций могут составлять рискованные инструменты. Также будут отличаться стратегии тех, кто готов начать пользоваться полученной прибылью только спустя годы, реинвестируя её, и тех, кому необходимо создание стабильного денежного потока в ближайшее время.

Доходность ОФЗ и облигаций компаний с высоким кредитным рейтингом незначительно превышает ставки по вкладам. Те, кому такой показатель кажется неприемлемо низким, должны дополнять портфель акциями, что неизбежно ведет к снижению его устойчивости.

Если начинающий инвестор психологически не готов не реагировать на заголовки в СМИ, кричащие о кризисе и убытках, ему не следует добавлять в свой портфель существенное количество акций. Этот совет актуален, даже если планируется создание пенсионного капитала, а не краткосрочное вложение.

Ниже на модели Марковица показана кривая зависимости доходности от риска для портфеля, состоящего из двух инструментов, с учетом их весов. Аналогичные графики можно построить и для более развернутых вариантов. Главная задача инвестора – найти на них оптимальное место для себя.

Как определить свой риск-профиль

Узнать риск-профиль несложно. Для этого достаточно пройти элементарный тест. Он будет содержать 7–10 вопросов, касающихся перечисленных в предыдущем разделе факторов. Также они включают и вспомогательные данные, например:

имеющийся опыт в инвестировании;

готовность активно изучать теорию;

уровень текущего дохода и перспективы его роста.

Подобное тестирование доступно на сайте брокера сразу после заключения договора. На основании его результатов клиенту будет предложено добавить в портфель те или иные бумаги.

Главная сложность в определении своего риск-профиля – это не подбор лучшего теста. Основное препятствие, с которым сталкиваются начинающие, – неготовность быть честным с самим собой и знание особенностей своего характера. Отвечая на вопрос о том, какую просадку портфеля вы готовы принять, инвестор часто выбирает самый смелый вариант до 50%. В реальной жизни, столкнувшись с тем, что торговый терминал показывает убыток в 5–10%, он спешно закрывает позиции и открывает новые в попытке «спасти хоть что-то». При этом он выбирает инструмент, который показывает в данный момент максимальный рост. Через некоторое время ситуация повторяется.

Как определить самостоятельно свой риск-профиль?

Вот что нужно иметь в виду.

1. Цели и срок инвестирования

Перед тем, как покупать ценные бумаги, нужно определить цели и срок инвестирования. Если вам нужно заработать много и в короткий срок (например, вы хотите купить машину за 2 месяца), используйте агрессивную стратегию. Если вам не понадобятся инвестируемые деньги ближайшие 5-10 лет, можете инвестировать в волатильные, то есть изменчивые в цене, акции. Они могут подорожать в долгосрочной перспективе и обеспечить более высокую доходность.

Обычно чем старше инвестор, тем меньше он склонен к риску. Приближение к пенсионному возрасту говорит о том, что доход от инвестиций понадобится в ближайшем будущем в качестве надбавки к пенсии — поэтому нужно присмотреться к консервативной или рациональной стратегии. И, наоборот, если вам 30 лет, у вас есть постоянный доход и финансовая подушка безопасности, вы можете рискнуть и получить доход выше.

Человек, у которого количество денег и других активов превышает количество долгов, больше склонен к риску. И наоборот, человек с небольшим количеством активов и высокими обязательствами не хочет брать на себя риск, поскольку боится оказаться неспособным платить по этим обязательствам.

Если вы планируете инвестировать больше 50% своих сбережений — значит, вы расположены к риску. Менее 10% от сбережений — скорее всего вы консерватор.

Здесь важно, сколько лет вы занимаетесь инвестированием, и в какие именно инструменты вкладывались. Если вы несколько лет держали деньги на депозите и ничего не знаете об инвестиционных инструментах — лучше начать с консервативных бумаг и набираться опыта, инвестируя в «голубые фишки» и облигации. Чем больше у вас практических навыков в инвестировании, тем к более агрессивной стратегии вы готовы — если, конечно, это не противоречит вашей общей предрасположенности к риску и вашим целям.

5. Знания в области инвестиций

Экономическое образование или опыт работы в финансовой сфере больше 1 года — это гарантия того, что вы разбираетесь в базовых принципах работы биржи. Здесь можно учитывать курсы и тренинги, которые вы прошли: например, курсы «Инвестиции 101» дают новичкам хорошие знания в области инвестиций. Если же вы до конца не понимаете, что такое биткоин — покупать его точно не стоит.

Давайте сейчас смоделируем ситуацию на бирже, чтобы можно было представить, как вы будете действовать в критических случаях.

Сейчас я задам вопрос, и попробуйте ответить на него в комментариях под этим видео и представьте, как бы вы действовали в этот момент.

a) Продам активы и переведу остатки на депозит;

b) Продам активы и инвестирую в менее рискованные;

c) Буду ожидать восстановления стоимости активов;

d) Воспользуюсь снижением цен и увеличу размер инвестиций.

Если вы выбрали вариант «А» — это характеризует вас как консервативного инвестора, приоритет которого не доходность, а спокойствие.

Варианты «B» и «С» чаще отмечают умеренно-консервативные, рациональные и умеренно-агрессивные инвесторы, которые понимают возможные риски и психологически и финансово готовы к потерям.

Заработать на падении (вариант «D») могут профессионалы и сверхагрессивные инвесторы.

1. Инвестиционный риск связан с доходностью.

2. Менее рискованными ценными бумагами считаются облигации, а самый высокий уровень риска на рынках Forex и криптовалюты.

3. Риск-профиль — это отношение инвестора к риску. Он нужен, чтобы правильно распределить активы в своём портфеле.

4. Обычно выделяют консервативный, умеренный агрессивный типы инвестора.

5. Чтобы определить свой риск-профиль, нужно учитывать цель и сроки инвестирования, свой возраст, опыт и знания, а также сумму инвестиций и соотношение ваших активов к обязательствам. Исходя из этих данных, нужно собрать свой инвестиционный портфель и продумать стратегию.

Залог успешного инвестирования – это не выбор удачной точки входа на биржу и не «секретная» стратегия, полученная из книг выдающихся инвесторов и трейдеров. Это в первую очередь готовность быть честным самим с собой, правильная оценка своего характера и способности принимать решения в стрессовой ситуации. Определение собственной реальной терпимости к риску – ключевой этап в формировании портфеля. При этом важно не обманываться и относительно своих фактических знаний. Небольшой тест поможет вам определить, владеете ли вы базовыми сведениями, необходимыми для первых шагов на бирже.

Риск-профиль: что это и как его определить?

Риск-профиль — это совокупность личностных черт инвестора, которая отражается на его восприятии риска. Это отношение также зависит от цели вложения и сроков.

Почему важно знать риск-профиль инвестора

Потому что это поможет выгодно распределить ресурсы, чтобы исключить риски инвестиционного портфеля. Помимо доходности, нужно брать в расчет и риски, которые может повлечь работа с финансовыми инструментами. В связи с этим нужно осторожно относиться даже к самым привлекательным сделкам, которые могут принести хороший процент дохода. При этом, если оценка рисков инвестиционного проекта негативная, то лучше заняться поисками более интересных альтернатив.

Виды профилей риска

Как определить свой риск-профиль?

Довольно нетрудно понять, какой у вас риск-профиль. На финансовой консультации или при сотрудничестве с брокером вы сможете ответить на вопросы специальной анкеты риск-профилирования, которая разработана ЦБ. Кроме того, есть методы определения риск-профиля и методы оценки инвестиционного риска, с помощью которых инвестор может разобраться в вопросе самостоятельно.

Таким образом, начинающему инвестору нужно взять во внимание, следующее:

Определение риск-профиля поможет распределить ресурсы выгодно, чтобы исключить риски инвестиционного портфеля. Есть разные методики определения профилей риска. Самая популярная из них выделяет консервативный, рациональный и агрессивный виды. Для определения своего вида риск-профиля нужно брать во внимание: зачем инвестировать и на какой период, возраст и сбережения инвестора, опыт в торговле на фондовых и долговых рынках и знания в сфере инвестиций.

Что такое риск профиль

Риск связан с доходностью. Чем выше потенциальная доходность, тем выше риск.

Вы можете купить ОФЗ и получать фиксированный купонный доход около 7%, который вам гарантирует государство. А можете купить акции Яндекса (YNDX), которые за весь 2019 год выросли на 35%, хотя в октябре проседали на 20%. При этом вы не знаете, будет Яндекс выплачивать дивиденды или нет, а акции — расти или падать. Вы идёте на этот риск ради возможной прибыли.

Облигации. Доходность по облигациям заранее известна и выплачивается в определённый срок. Владелец облигации получает купонный доход, то есть процент от номинальной стоимости облигации, обычно раз в полгода или квартал. У облигации есть цена, и можно заработать на изменении её стоимости — но она достаточно стабильна.

Главный риск облигации — это дефолт эмитента. В этом случае компания или государство могут отказаться платить по своим долгам. Поэтому самыми надёжными облигациями считаются ОФЗ (облигации федерального займа), которые выпускает Минфин — вероятность банкротства целого государства меньше, чем корпорации.

ETF. Доходность не фиксирована, ETF-фонды также могут не выплачивать дивиденды, а реинвестировать прибыль, то есть снова инвестировать доход от инвестиций. Покупая ETF, вы автоматически распределяете свои деньги на десятки ценных бумаг — это снижает риски. Однако в ETF-фонд активы отбирают по определённому признаку, например, акции компаний одной отрасли или страны. Отсюда такие риски: снижение спроса на продукцию сектора, принятие новых законопроектов в отношении сектора, международные санкции и т.д.

Акции. Доходность обычно выше, чем у облигаций, но она во многом зависит от работы компании. Например, компания отразила в отчётности снижение прибыли. Инвесторы ожидают, что подобная динамика сохранится в будущем, поэтому продают акции. Из-за этого снижается и цена акций. Ещё компания может не распределять прибыль между акционерами в виде дивидендов, а направить её на развитие бизнеса.

Также прибыль зависит от навыков инвестора: его опыте торговли на бирже и понимания экономической обстановки.

Это отношение инвестора к риску.

Риск-профиль зависит от личности инвестора, целей и сроков инвестирования.

Консервативный. Цель инвестора — сохранить капитал и защитить его от инфляции. Инвестор готов получать доход на уровне ставки по вкладам. Он не склонен рисковать, поэтому большую часть денег, примерно 70-75%, инвестирует в облигации высоконадёжных эмитентов (государства и корпораций) и держит на банковском счете. Остальное инвестирует в акции наиболее крупных и ликвидных компаний: «голубых фишек» и ETF. В случае с акциями получает доход в виде дивидендов.

Рациональный. Инвестор готов принять незначительный риск ради потенциальной доходности. Допускает колебания стоимости капитала в кратко- и среднесрочной перспективе ради потенциального дохода. Соблюдает баланс: половину капитала инвестирует в облигации и держит на депозите, 40% и больше инвестирует в акции и ETF.

Агрессивный. Приоритет такого инвестора — максимальная доходность. Он готов инвестировать в высокорисковые инструменты: акции новых технологичных компаний, ценные бумаги развивающихся рынков, IPO. Может работать на срочном рынке и торговать с плечом — некоторые брокеры таких инвесторов называют «профессиональными» или трейдерами. Как правило, в инструменты фондового рынка они инвестирует около 80% капитала.

Разделение инвесторов на консервативных, рациональных и агрессивных — самая популярная методика, но не единственная. Например, «БКС брокер» выделяет 7 типов риск-профилей, чтобы формировать клиентам наиболее подходящий портфель: консервативный, умеренно консервативный, рациональный, умеренно агрессивный, агрессивный, сверхагрессивный, профессиональный.

Если вы хотите пользоваться услугами финансового советника, то в самом начале вашего сотрудничества он предложит вам заполнить небольшую анкету риск-профилирования, разработанную по стандартам Центрального банка. Некоторые брокеры размещают эти анкеты у себя на сайте.

Определить свой примерный риск-профиль можно самостоятельно. Вот что нужно иметь в виду.

Цели и срок инвестирования

Перед тем, как покупать ценные бумаги, нужно определить цели и срок инвестирования. Если вам нужно заработать много и в короткий срок (например, вы хотите купить машину за 2 месяца), используйте агрессивную стратегию. Если вам не понадобятся инвестируемые деньги ближайшие 5-10 лет, можете инвестировать в волатильные, то есть изменчивые в цене, акции. Они могут подорожать в долгосрочной перспективе и обеспечить более высокую доходность.

Обычно чем старше инвестор, тем меньше он склонен к риску. Приближение к пенсионному возрасту говорит о том, что доход от инвестиций понадобится в ближайшем будущем в качестве надбавки к пенсии — поэтому нужно присмотреться к консервативной или рациональной стратегии. И, наоборот, если вам 30 лет, у вас есть постоянный доход и финансовая подушка безопасности, вы можете рискнуть и получить доход выше.

Человек, у которого количество денег и других активов превышает количество долгов, больше склонен к риску. И наоборот, человек с небольшим количеством активов и высокими обязательствами не хочет брать на себя риск, поскольку боится оказаться неспособным платить по этим обязательствам.

Если вы планируете инвестировать больше 50% своих сбережений — значит, вы расположены к риску. Менее 10% от сбережений — скорее всего вы консерватор.

Здесь важно, сколько лет вы занимаетесь инвестированием, и в какие именно инструменты вкладывались. Если вы несколько лет держали деньги на депозите и ничего не знаете об инвестиционных инструментах — лучше начать с консервативных бумаг и набираться опыта, инвестируя в «голубые фишки» и облигации. Чем больше у вас практических навыков в инвестировании, тем к более агрессивной стратегии вы готовы — если, конечно, это не противоречит вашей общей предрасположенности к риску и вашим целям.

Знания в области инвестиций

Экономическое образование или опыт работы в финансовой сфере больше 1 года — это гарантия того, что вы разбираетесь в базовых принципах работы биржи. Здесь можно учитывать курсы и тренинги, которые вы прошли: например, курсы «Инвестиции 101» дают новичкам хорошие знания в области инвестиций. Если же вы до конца не понимаете, что такое биткоин — покупать его точно не стоит.

a) Продам активы и переведу остатки на депозит;

b) Продам активы и инвестирую в менее рискованные;

c) Буду ожидать восстановления стоимости активов;

d) Воспользуюсь снижением цен и увеличу размер инвестиций.

1. Инвестиционный риск связан с доходностью.

2. Менее рискованными ценными бумагами считаются облигации, а самый высокий уровень риска на рынках Forex и криптовалюты.

3. Риск-профиль — это отношение инвестора к риску. Он нужен, чтобы правильно распределить активы в своём портфеле.

4. Обычно выделяют консервативный, рациональный и агрессивный типы инвестора.

5. Чтобы определить свой риск-профиль, нужно учитывать цель и сроки инвестирования, свой возраст, опыт и знания, а также сумму инвестиций и соотношение ваших активов к обязательствам. Исходя из этих данных, нужно собрать свой инвестиционный портфель и продумать стратегию.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Как определить свой риск-профиль?

На связи основатель проекта Indexera.io Никита Свириденко. В заключительной статье речь пойдет о том, как наш сервис может помочь вам в определении собственного риск-профиля. Первые три статьи смотрите здесь:

Что такое риск-профиль?

На бирже практически всегда действует правило: чем выше возможная доходность, тем выше реальные риски. При этом в обратную сторону гарантий нет (т.е. принятие высоких рисков не гарантирует высокой доходности даже на длинной дистанции). Этот факт осложняет самостоятельное определение баланса между ожидаемой инвестором прибылью и рисками потерь вложенных средств, которые тот готов на себя взять.

О риске портфеля и границе эффективности

Портфельный инвестор работает с классами активов, как правило акциями и облигациями. В них легко инвестировать через биржевые фонды ETF, которые обеспечивают диверсификацию, распределяя вложения по различным ценным бумагам. Исторически за последние 90 лет диаграмма риск-доходность американского рынка выглядит следующим образом:

Нижняя точка (100% облигаций) показывает доходность этого класса ценных бумаг, верхняя справа относится к акциям. Но если мы попробуем определить риск портфеля, имеющего состав 50 на 50, как среднюю точку на соединяющей акции и облигации прямой, то ошибемся. Реальная кривая, называемая границей эффективности, оказывается выгнута влево и немного вверх.

Почему? Дело в том, что акции и облигации ведут себя на рынке по-разному: так, падение акций нередко компенсируется устойчивостью или даже повышенным спросом на облигации. В результате парадоксальным образом облигации оказываются не самым консервативным активом: им является портфель из 80% облигаций и 20% акций, который не только обладает меньшим риском, но и приносит более высокую доходность! На рисунке выше она равна 8.7% годовых против 8% чистых облигаций, а риск ниже примерно на 1%.

Дальнейшее увеличение доходности сопровождается повышенным риском (просадкой портфеля) – и тем не менее видно, насколько отличается предполагаемый и реальный риск портфеля 50 на 50. Наибольшую доходность ожидаемо приносят чистые акции, но они же связаны с самым высоким риском. О границе эффективности читайте здесь.

Два вывода

А вот ситуация правого нижнего угла (низкая доходность, высокий риск) встречается довольно часто. Тут могут быть и драгоценные металлы, и акции компаний по их добыче, и отдельные акции крупных банков, вполне способные 20 лет не обновлять свои максимумы. Сюда инвестор попадать никак не хочет: если его удовлетворяет низкий доход, то он по крайней мере стремится не переживать за него по ночам. Таким образом, мы возвращаемся к понятию риск-профиль, его важности для инвестора.

Зачем нужно знать свой риск-профиль?

По большому счету для одного: чтобы оптимально распределить активы в своём портфеле. Это не всегда хорошо удается сделать «навскидку». Дело в том, что отбирая на фондовом рынке инструменты для покупки, мы чаще смотрим на потенциальную доходность, но забываем оценить риски. Знание собственного риск-профиля помогает избежать этой ошибки.

Увидев или придумав самостоятельно очередную инвест-идею, мы прежде всего оцениваем её предполагаемую доходность. Однако на любую идею важно посмотреть и с противоположной стороны: насколько её риски соответствуют вашему инвестиционному профилю?

Логично предположить, что мы должны быть одинаково готовы не только к вероятной прибыли, но и к возможным потерям. И если прибыль, которая бы нас устроила, мы обычно представляем очень хорошо, то риск (без идентификации степени собственной терпимости к нему) поддается оценке весьма и весьма трудно. Диаграмма выше не константа и может иметь разный вид для разных десятилетий: например, в 2000-2009 годах облигации США оказались более доходным активом, чем акции.

Как узнать собственный риск-профиль?

Самый простой и доступный способ узнать свое отношение к риску — пройти профилирование, подготовленное брокером, банком или крупной инвестиционной компанией. Процедура обычно занимает не больше 10 минут и заключается в прохождении небольшого теста, который позволяет наглядно определить ваш «аппетит» к риску и визуализировать инвестиционные цели, которые вы перед собой ставите. По результатам теста, который предоставляют и крупнейшие провайдеры ETF, обычно предлагается оптимальное для вашего риск-профиля распределение активов внутри портфеля.

От отношения к риску зависит подход к инвестициям?

Да, это так. На фондовом рынке цены некоторых инструментов меняются сильнее, чем других. Про такие инструменты говорят, что они волатильны, то есть подвержены значительным колебаниям стоимости в течение небольшого промежутка времени. Волатильные инструменты считаются более рискованными, но и более доходными (хотя как говорилось выше, волатильность необходимое, но не достаточное условие для высокого дохода). Соответственно, взгляды на риски объединяются в определенные группы, каждой из которых может быть предложен свой вариант распределения активов.

Пример

Среднему жителю нашей страны, рассуждающему о накоплении денег, традиционно сложно представить себе что-то более надежное, чем вклад в Сбербанке. Даже гособлигации имеют свое темное прошлое в виде ГКО. И действительно, банковский депозит – инструмент с гарантированной доходностью. В 2014 году такой вклад принёс бы нам примерно 10% годовых, в 2018 году около 5.5%, а в 2020-ом не более 4%. В итоге 100 рублей, размещённые на вкладе Сбербанка в 2013 году, в октябре 2021 превратились бы примерно (в зависимости от вида вклада) в 170 рублей.

В то же время с помощью Сбербанка можно заработать, не только открыв там счет, но и приобретя акции банка на бирже. При этом их доходность без учета дивидендов с того же 1 января 2013 года составила (к октябрю 2021) почти 250% и 400% с реинвестированием. Иначе говоря, наши 100 рублей, вложенные в акции Сбера, за указанный период времени превратились бы в 500 рублей.

Однако, в отличие от вклада, акции не росли строго «по прямой». В 2014 году бумаги компании потеряли почти 30%, зато в 2016 выросли на сразу 54%. В начале 2020 года те же акции упали уже на 35%, чтобы к концу года увеличить свою стоимость на 65%.

При этом есть люди, которые покупают акции банка, чтобы получить доход выше депозита, а есть те, которые предпочитают этот депозит, чтобы гарантировано получить прибыль по истечении срока вклада.

Нельзя сказать, кто из этих двух групп людей поступает правильно, а кто нет. Ведь это люди с разными целями, разными стратегиями и, как следствие, разными риск-профилями.

Поэтому нет ничего удивительного в том, что людям с различным отношением к риску подойдут различные варианты инвестирования. Наш сервис облегчит вам понимание собственного риск-профиля и даже предложит распределение активов внутри вашего портфеля, которое оптимальным образом будет соответствовать вашему отношению к риску и поставленной инвестиционной цели.

Как Indexera поможет определить ваш риск-профиль?

На отдельной вкладке нашего сервиса https://indexera.io/risk мы собрали наиболее популярные и распространенные тесты на определение отношения к риску от ведущих мировых инвестиционных компаний.

Перейдя на соответствующую страницу, мы видим несколько доступных анкет. Каждую мы взяли с официальных сайтов соответствующих компаний, перевели их и сделали алгоритм для определения итогового результата.

Не имеет существенного значения, на какой именно варианте анкеты вы остановите свой выбор. Предпочтительнее даже пройти их все, так как возможная разница в формулировках вопросов приведет к разным результатам, анализируя которые можно полнее визуализировать свое отношение к риску.

Конечно же, с точки зрения психологии есть большая разница между тем, что вы отвечаете в любом тесте (думая, что выбираете ответ правильно и искренне) – и тем, как на самом деле вы будете поступать в жизни. Пилот может многократно имитировать свои действия при падении самолета и запаниковать в тот момент, когда это случится в реальности. Реальная потеря денег учит лучше любого теста: знаю по себе.

Однако визуализированный опыт в любом случае лучше туманных представлений, существующих в сознании каждого из нас. Хотя бы тем, что результат тестирования можно будет наглядно увидеть и сравнить с собственным, реально существующим портфелем или вашими планами по его наполнению конкретными активами.

Пример анкеты

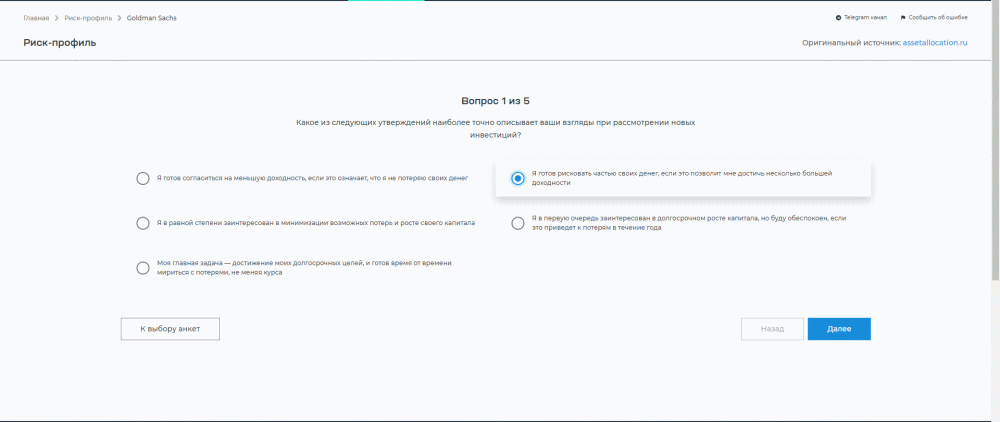

Давайте в качестве эксперимента посмотрим, какие рекомендации мы сможем получить по результатам ответов на вопросы первой анкеты в списке (от Goldman Sachs), чтобы понять, на какие типы вопросов нам предстоит отвечать и как будет выглядеть конечный результат.

Первый же вопрос касается нашего субъективного понимания параметров желаемой доходности и возможных потерь. Для нашей демонстрации выбираем вариант «Я готов рисковать частью своих денег, если это позволит мне достичь несколько большей доходности». Выбор подтверждаем нажатием кнопки «Далее». Кроме этого, мы всегда можем вернуться к предыдущему вопросу или к выбору анкет.

Следующий вопрос касается нашей реакции на конкретную гипотетическую ситуацию, связанную с просадкой ранее купленного актива. Выберем вариант, согласно которому мы продолжаем верить в купленный нами фонд и при снижении его котировок воспользуемся возможностью, чтобы докупить в портфель дополнительные паи.

Как видим, все вопросы очень просты и не требуют специфических знаний терминологии, а также понимания механизмов действия фондового рынка. Пройти подобный тест будет по силам как новичкам, которые только задумываются о конкретных параметрах своего будущего портфеля, так и более опытным инвесторам, решившим «навести порядок» в собственной торговой стратегии и продолжить инвестировать с учетом понимания собственного отношения к риску.

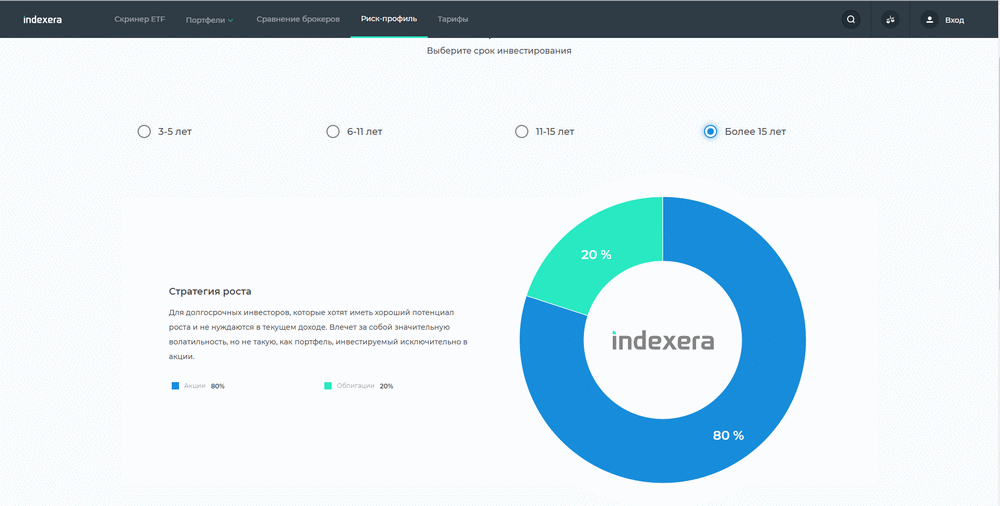

Ответив на все вопросы теста и указав в конце предполагаемый срок инвестирования, мы получаем наглядные рекомендации по составу активов в портфеле.

Как видим, в нашем примере на основании ответов на вопросы от Goldman Sachs, система определила нас как долгосрочного инвестора, который хочет иметь хороший потенциал роста купленных активов и не нуждаются в текущем доходе (выводе средств со счета, регулярном фиксировании прибыли).

В качестве рекомендации нам предлагается составить наш портфель из расчета 80% акций и 20% облигаций. Такой состав портфеля влечет за собой значительную волатильность, но все же защищает инвестора от чрезмерного риска, в сравнении с портфелем, который полностью состоит из акций.

Мое замечание. Облигации в тестах предполагаются как консервативный актив в виде государственных бондов либо же бондов компаний высокого кредитного рейтинга (от А и выше). Однако существуют и высокодоходные облигации от компаний с более низким рейтингом, обладающих высокой волатильностью и более высокой купонной ставкой. По рискам (глубине просадок) такие облигации находятся ближе к акциям, хотя позволяют диверсифицировать портфель другим классом активов.

Разумеется, стоит нам поменять «философию» наших ответов, как мы увидим совершенно иную рекомендацию:

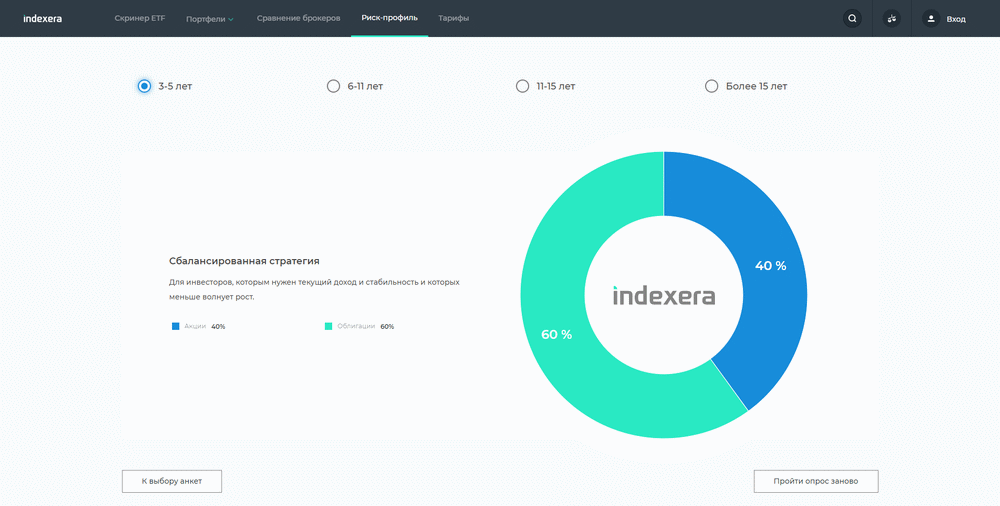

Т.е. если мы будем делать основной упор на текущий доход и стабильность суммы нашего депо в ущерб росту, определив при этом гораздо более меньший горизонт инвестирования, мы получим рекомендацию о формировании портфеля, исходя из соотношения 40% акций и 60% облигаций. Тем не менее горизонт в 3-5 лет для инвестиций не рекомендуется, так как имеет очень большой разброс возможных результатов, уменьшающийся со временем.

Выбор других анкет может дать нам дополнительную информацию по поводу возможностей для инвестирования собственных средств. В частности, исходя из теста крупнейшей в США брокерской компании Charles Schwab (который, как и вариант от Goldman Sachs состоит из пяти вопросов), рекомендации по формированию портфеля исходя их того же подхода, что в нашем первом случае, выглядит уже следующим образом:

Как видим, у нас из графика исчезли облигации, зато появились фонды денежных средств, а также более подробная разбивка по типам акций.

Не стоит удивляться разным рекомендациям при прохождении различных тестов. Все-таки, все они немного отличаются по поставленным вопросам и отражают представления их создателей о наиболее оптимальном распределении активов в портфеле. Проходя различные тесты, мы сможем сами сформулировать сводный вывод относительно нашего отношения к риску и оценить различные варианты формирования инвестиционного портфеля.

Всегда полезно подвергнуть некоторому испытанию собственные представления о границах рискового поведения и пределах допустимого, так как это помогает утвердиться в правильности выбранной стратегии. Поэтому мы рады, что вы можете сделать это в любой момент непосредственно на сайте indexera, причем без необходимости проходить регистрацию.