Себестоимость: что это такое и как расчитать

Что такое себестоимость продукции

Для того, чтобы наглядно объяснить, что такое себестоимость продукции, приведём простой пример. Допустим, есть фирма, которая оказывает интернет-продвижению сайта в Яндексе, и его раскрутке в соц.сетях. Чтобы оказывать подобные услуги, нужен, как минимум SEO специалист и его личный ПК.

Организация, в которой работает этот сотрудник, находится в офисе, за который нужно платить аренду. Как правило, счета за электроэнергию платятся отдельно. Плюс, зарплату, которую нужно выдать работникам, чтобы они выполняли свои обязанности.

Всё это будет учитываться при утверждении прайс-листа на услуги, или стоимость на товары. Конечно, один товар не будет стоить всех затрат компании. Эта сумма распределиться на количество продаваемой продукции. Соответственно, чем больше партия, тем меньше цена. Если мы говорим о новом товаре, то в список затрат так же будет включена реклама.

Что входит в себестоимость

Теперь конкретнее о том, что входит в себестоимость. Итак, мы уже выяснили, что любая компания, дабы получать прибыль от продажи, рассчитывает себестоимость исходя из затрат на производство. То есть, проще говоря, себестоимость – это начальная стоимость товара, с учётом затрат предприятия на его разработку.

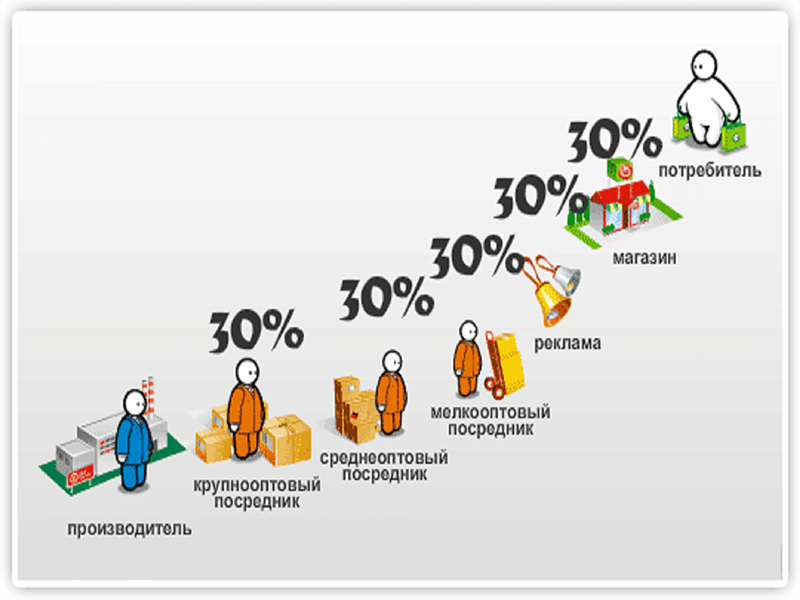

Но мы разобрали пример с услугами. А что если продажа продукции происходит путём бинарного маркетинга или через посредников. Каждый из них, соответственно будет брать процент, и конечная стоимость товара будет дорогая. Поэтому многие компании отказываются работать с перекупщиками и стараются продавать продукцию собственного производства. Это в разы уменьшит расходы на доставку, таможенные налоги и выплаты процентов посредникам.

Так же, мы упоминали затраты на рекламу. И кстати, это касается не только SEO-продвижения или рекламы в соц. сетях. Если в фирме есть коммерческий отдел, занимающийся парсингом аудитории, что позже служит им для рекламного обзвона. Зарплата этих менеджеров, а так же содержание и техническое обеспечение компьютеров так же будут учитываться при расчёте.

Рекламными действиями так же будут считаться не только объявления в Яндексе или продвижение сайта. Так же продвижение сайта статьями, что стало очень популярно, так же будет относиться в рекламе. А так как статьи, это то, чем занимается копирайтер, выплата денежного вознаграждения за его работу будут так же учитываться при заказе услуги.

По поводу процентной «накрутки» от компании, обычно она составляет не менее 100% процентов. То есть, грубо говоря, обучение SEO продвижению онлайн стоит 20 тысяч рублей за курс, а если специалист обучает от компании, то около 40 т.р.

Есть такая практика, когда компания позволяет себе делать наценку более 100%. Но, дабы не ограничить таких предпринимателей, в рамках законодательства есть соответствующий закон, в котором указана предельная наценка на товар от суммы себестоимости. Вся продукция рассортирована по видам, в зависимости от которых будет начисляться предельный процент от компании.

Как рассчитать себестоимость

Многие начинающие предприниматели не знают, как рассчитать себестоимость продукции, которую они хотят продавать. Так как мы сказали, что она рассчитывается, исходя из расходов компании, то при расчёте нужно будет прибавлять к основной стоимости относительный процент.

Вообще, есть два способа расчёта конечной стоимости товара: простой и развёрнутый. Формула простого расчёта позволит вычислить цену продукта даже неопытному экономисту. Это сумма начальной стоимости товара и расходов на реализацию. К таким расходам относятся: доставка, уплата таможенных налогов и процент поставщику. Если покупатель делает оптовый заказ, все расходы делятся на количество товаров, содержащихся в покупке.

Что касается развёрнутого расчёта, он скорее подойдёт для крупного производства. Дело в том, что в этом случае нужно будет учитывать и стоимости закупки сырья и транспортировки. Так же премиальные отчисления рабочим, расходы на содержание оборудования и уплата страховых налогов.

Всё это будет делиться на ежедневный выпуск товаров и плюсоваться к готовой продукции. Если это магазин интимных товаров, как вариант расчёта цены на продукцию им подойдёт простой. Так как сам магазин ничего не производить, а лишь является посредником, закупая продукцию у поставщиков.

Что показывает себестоимость

И, наконец, самый главный вопрос, по данной теме, это, что показывает себестоимость. На самом деле, показатель коэффициента себестоимости является одним из ключевых факторов оценки рентабельности деятельности компании. Наверняка, большинство из Вас хотя бы раз слышали фразу: «Выходить в 0». Трактовка этого выражения как раз и касается рентабельности фирмы и их цен на товары. При раскладе выхода в «0», расходы на реализацию продукции равны себестоимости. Соответственно, прибыль такая компания не получает, а лишь закрывает долги перед поставщиками и сотрудниками.

Если же компания находится в таком положении, что себестоимость товаров не то что не приносит прибыли, но и не покрывает производственных расходов – существование такой фирмы становится под угрозой. Большинство фирм в таких ситуациях просто разоряется и официально объявляет себя банкротом.

Таким образом, сегодня мы разобрали ещё одно важное понятие в экономике, а именно, себестоимость. Поговорили о её важности и актуальности. Разобрали все способы её расчёта и подвели итоги, рассказав о то, каким важный показателем является коэффициент себестоимости для предприятия.

Что подразумевает себестоимость продукции

Себестоимость является показателем качества производственного процесса. Дает представление о сильных и слабых сторонах компании. Себестоимость формируется на основе множества факторов: качество товара, объемы производства, оборудование, входящее в состав активов компании.

Что собой представляет себестоимость?

Себестоимость — это совокупность всех затрат на производство и реализацию товаров.

Показатель необходим менеджерам для полноценного управления компанией. Является обязательной составляющей управленческого учета. На основании размера себестоимости принимаются решения, касающиеся ценообразования. Показатель влияет на следующие моменты:

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто. Если наценка будет слишком большой, спрос на товар будет стремительно падать. Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров. Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Виды себестоимости

Виды себестоимости классифицируются в зависимости от источников расходов:

Цеховая себестоимость, как очевидно, будет наименьшей. Желательно определять все виды, так как они дают представление о затратах на всех этапов изготовления товара.

Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции?

Составляющие себестоимости

Себестоимость образуется из следующих затрат:

Вопрос: Как отразить в учете организации сумму отклонения, возникшую в результате превышения нормативной (плановой) себестоимости продукции над фактической, если учет продукции ведется с применением счета 40 «Выпуск продукции (работ, услуг)»?

Посмотреть ответ

Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя:

Источники формирования себестоимости могут различаться в зависимости от типа производства.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей. Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции. Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

Для чего нужно планировать себестоимость?

Планирование и изучение себестоимости необходимо для следующих целей:

К примеру, компания нуждается в услугах юриста. Специалист работал в штате компании, что влекло большие издержки. Однако было принято решение о заключении договора на юридическое сопровождение с компанией.

Имеет смысл анализировать показатели себестоимости за разные периоды. Показатели следует рассматривать в контексте качества продукции. Не всегда снижение себестоимости – это хорошо. Если данный процесс сопровождается снижением качества товаров, то это негативный признак.

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример. Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется. Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации. Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев. Объективные показатели позволяют определить объективную рентабельность, прибыльность. Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Что такое себестоимость?

Довольно часто, если рассматривать дорогой товар, то кажется, что создать его стоит сущие копейки, и закономерно возникает вопрос – «а почему он стоит так дорого?». В данной статье разберёмся, что такое «себестоимость»?

Что такое себестоимость?

Себестоимость – это средства, которые были затрачены на создание или на создание и продажу продукта, выраженные в денежном эквиваленте (конкретной сумме).

Прочитав данное определение, Вы могли задать вопрос – «так это средства, затраченные на создание или всё-таки на создание и продажу?». Ответ прост – и то, и другое. Дело в том, что себестоимость принято делить на «производственную» и «полную».

Производственная себестоимость – это средства, потраченные на производство продукта. Полная себестоимость – средства, потраченные на производство продукта и его продажу.

Чтобы всё стало ещё понятнее, рассмотрим несколько всё на примере. Возьмём достаточно популярное нынче лакомство – роллы, ведь ходит слух, что себестоимость роллов просто копеечная.

Пример

Простые «сяке маки» (роллы с лососем) состоят из небольшого куска лосося, нори и риса (с заправкой). И всего этого буквально по несколько грамм, так как в среднем порция «сяке маки» весит около 150 грамм. Казалось бы, какая может быть себестоимость у данного продукта? 20 рублей? 30 рублей? Некоторые люди утверждают, что за стоимость порции роллов в ресторане или доставке они могут приготовить 5-10 порций! И вполне вероятно, что это так. Но есть один важные нюанс – себестоимость состоит не только из затрат на ингредиенты.

Что нужно учесть? Во-первых, роллы не готовятся сами. Для этого нужны повара (сушисты), которым платится заработная плата. Обычно, чем лучше повар, а, соответственно, и итоговый продукт, тем больше денег ему нужно платить. Поваров нужно несколько, так как доставка или ресторан должны работать каждый день, а поварам нужны выходные дни. Во-вторых, для производства роллов нужна кухонная утварь – рисоварка, ножи, макису и т.п. Её нужно периодически обновлять. В-третьих, необходимо помещение для создания роллов, то есть кухня. За аренду помещения необходимо платить арендную плату, сюда же можно отнести коммунальные услуги (вода, свет, электричество и т.п.). В-четвертых, есть обслуживающий персонал, которому также нужно платить заработную плату – уборщики, курьеры (если речь идёт о доставке), официанты (если речь идёт о ресторане). В-пятых, для роллов необходим сопутствующий товар – васаби, имбирь, соевый соус, палочки. В ресторанах необходимо также платить посудомойке, в доставках – за упаковку. Сейчас мы разобрались только с производственной себестоимостью роллов…

Но кто же их будет покупать, если никто не знает о нашем ресторане или нашей доставке? Во-первых, необходим интернет-сайт, который нужно не только заказать, но и наполнить качественным контентом, включая профессиональные фотографии (потребуется нанять фотографа), а также продвигать в поисковых системах. Во-вторых, нужно заказать дизайн и печать буклетов. В-третьих, необходимо закупать рекламу – как контекстную (через популярные сервисы Яндекс.Директ и Google Ads), так и прямую (у крупных сайтов и блогеров схожей тематики). Всё это вместе с производственной себестоимостью называется полной себестоимостью.

Итоги

В любом бизнесе есть множество своих нюансов, да и для роллов описано далеко не всё. Но я надеюсь, что Вам стало понятно, что такое себестоимость – производственная и полная. И если в следующий раз Вы решите её посчитать, то учитывайте не только ингредиенты или комплектующие, но ещё и множество других затрат, не забывая и о том, что в бизнесе нужна ещё и прибыль.

Себестоимость — виды, функции, расчёт

В этой статье мы поговорим про один из важных терминов любого бизнеса: себестоимость. Что это такое и из чего она складывается? Какие тонкости и нюансы расчётов существуют.

1. Что такое себестоимость простыми словами

Себестоимость является одним из важнейших производственных показателей работы предприятия, характеризующий эффективность производства. Она наглядно демонстрирует как используются материалы, производственные мощности, трудовые ресурсы; насколько эффективен труд работников и управленческого персонала.

Основные функции себестоимости:

Себестоимость бывает трёх видов:

Себестоимость конкретного предприятия определяется условиями, в которых оно функционирует. Такая себестоимость называется «индивидуальной».

Если на основе индивидуальных себестоимостей предприятий определить средневзвешенную величину затрат по отрасли, то такая себестоимость называется «среднеотраслевой».

Основным документом, которым руководствуется предприятие при формировании себестоимости продукции является «Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

2. Какие бывают затраты, формирующие себестоимость

По способу включения в себестоимость готовой продукции все затраты делятся на:

— формируют себестоимость конкретного изделия. Они могут быть точно и единственным способом отнесены на себестоимость конкретной выпускаемой продукции. Как правило, к таким затратам относятся затраты на сырье и материалы, используемые при производстве данного конкретного товара, затраты на оплату труда основного производственного персонала и пр.

(или накладные расходы) — нельзя прямо привязать к конкретной продукции. К таким затратам относятся общепроизводственные, общехозяйственные и коммерческие расходы. Они переносят свою стоимость на продукцию путем распределения в соответствии с принятыми на предприятии методиками.

Будут ли те или иные затраты отнесены к прямым или косвенным во многом зависит от технологического процесса производства конкретного вида продукции.

Согласно ст. 318 НК РФ все юрлица, работающие по методу начисления, должны делить затраты на прямые и косвенные.

В бухгалтерском и налоговом учёте под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Существует ещё кассовый метод, когда доходы учитываются в момент поступления денег.

В бухгалтерском учёте разделение на косвенные и прямые затраты важно для формирования себестоимости. Косвенные расходы нельзя относить напрямую на себестоимость одного изделия. Для этого выбирается обоснованная база распределения, закреплённая в учётной политике.

В налоговом учёте затраты также разделяют на косвенные и прямые, с целью определения налоговой базы.

По отношению к объёму производства все затраты, формирующие себестоимость, делятся на:

Впрочем, и переменные затраты в пересчете на единицу продукции, могут претерпевать изменения. Например, если предприятие найдет поставщика с более низкими ценами на материалы, или получит скидку от контрагентов на закупаемое сырьё.

Существуют исключения, например, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики можно посчитать, сколько необходимо средств на продажу одной единицы товара. Для увеличения продаж необходимо увеличение бюджета на рекламу. Поэтому такие затраты называют косвенно-переменными.

Не стоит путать переменные и постоянные затраты с прямыми и косвенными.

3. Расчёт полной и усечённой себестоимости

На практике используются разные подходы к расчёту себестоимости. Применение того или иного метода обусловлено многими факторами: особенностями производственного процесса, характером выпускаемой продукции и пр.

Может рассчитываться как полная, так и усечённая себестоимость.

1 произведенной продукции рассчитывается с учётом всех понесённых предприятием затрат.

В этом случае на формирование себестоимости единицы продукции относятся переменные и постоянные затраты. Этот метод применяется, когда нужно проанализировать рентабельность выпускаемой продукции и сформировать оптимальный товарный ассортимент.

Более точным является метод многоуровневого распределения. Основные этапы метода многоуровневого распределения:

2 предполагает отнесение на единицу товара только переменных затрат. В этом случае, постоянная часть общепроизводственных затрат, коммерческие и общехозяйственные расходы списываются на уменьшение выручки без распределения на выпущенную продукцию.

По расчёту себестоимость может быть:

Себестоимость может быть рассчитана исходя из фактически понесённых предприятием затрат или на основании установленных норм расхода сырья и материалов, нормативных затрат на оплату труда.

Использование нормативной себестоимости позволяет контролировать эффективность использования производственных и трудовых ресурсов.

Фактическую себестоимость можно рассчитать только тогда, когда в учёте отражены все затраты.

На практике используют оба подхода.

4. Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

Автор: Кутняк Екатерина, редактор: Балдин Андрей

Себестоимость — что это такое и что на нее влияет

Для предприятия важным показателем представляется себестоимость товара или услуги. Она помогает оценить рентабельность производства и сформировать цены. Лучше заранее разобраться с тем, что такое себестоимость и как она рассчитывается.

Что такое себестоимость

Под себестоимостью принято понимать расходы предприятия, которые идут на производство товаров или услуг. Это количественная оценка издержек на конкретный продукт, выраженная в денежном эквиваленте.

Показатель может изменяться под действием разных факторов. На затраты при производстве влияют параметры:

Показатель влияет на стоимость, формирует спрос и конечную прибыль. Владельцу бизнеса необходимо уменьшить затраты без ущерба для качества. Получится увеличить прибыль.

Для чего нужно планировать себестоимость

Подробное рассмотрение и планирование необходимо для:

Рекомендуется проводить анализ в разные периоды с учетом всех влияющих факторов. Не стоит опираться только на себестоимость, так как даже низкие издержки на производство при получении некачественного товара представляются негативными.

Виды себестоимости

Единой классификации не существует. Организации подбирают метод расчета в зависимости от конкретной отрасли и предприятия.

Выбор вида показателя зависит от целей и метода расчета

Выбор вида показателя зависит от целей и метода расчета

По типу применяемых при расчете данных себестоимость может быть плановая, фактическая, нормативная и сметная. Все типы себестоимости рассмотрим подробнее.

Плановая

Плановая обычно определяется на год или иной срок. Расчет ведется на основе установленных норм и существующих показателей. Типичным примером расчета представляется прогноз издержек на материалы и зарплату по договорам.

Фактическая

Показатель формируется на основе прошлых данных, оценивая расходы на уже созданные товары. Реальные значения могут серьезно отличаться от плановых и при этом дают более точную оценку. Если затраты превысили плановые показатели, то стоит провести анализ ситуации для выявления причин и разработке мер по борьбе с такими случаями в будущем. Применяются конкретные методы по снижению себестоимости конечного товара или услуги.

Нормативная

Рассчитывается по нормам на расход энергии, сырья и топлива для производства. Учитываются издержки на оплату труда, основываясь на конкретных тарифных ставках. Показатель помогает анализировать возможные отклонения реальных сумм от нормативных расходов.

Сметная

Этот вариант применяется при расчете расходов для единичных видов товара. Подойдет для строительных и подрядных работ. При этом учитываются требования к материалам, элементам и видам работ.

Что входит в состав себестоимости

В состав себестоимости входят все расходы, которые несет предприятие для производства товаров или услуг. Строгого распределения нет, так что все организации разрабатывают список расходов и фиксируют их в учетной политике.

Пример структуры

Пример структуры

Издержки бывают прямыми или косвенными. В первом варианте вложения необходимы непосредственно для производства, а во втором — для общего развития компании. Набор издержек, а также их отношение к группам прямых или косвенных, различается. Даже одна и та же статья расходов относится одновременно к обеим группам.

Стоит подробнее изучить, что же входит в состав показателя.

Прямые расходы

Прямые расходы относятся к наиболее явным издержкам, без которых представить производство товара или услуги сложно. Они бывают разных типов и форм, что определяется особенностями и целями вложений.

Расходы на производстве

Под такими расходами принято понимать издержки по следующим статьям:

Без описанных статей расходов предприятие не сможет создавать товары или услуги.

Затраты на оплату труда

Расходы на оплату труда не ограничиваются одной заработной платой сотрудников. Эти расходы включают статьи:

Отчисления на социальные нужды

Предприятие, помимо заработной платы сотрудникам, также должно регулярно отчислять платежи на пенсионное и медицинское страхование. В эту же группу расходов относят выплаты по больничным листам и компенсации в случае получения травм или заболеваний. Это прибавляется к определяемой сумме.

Амортизационные отчисления

Амортизация — постепенное перенесение фондов предприятия и нематериальных активов на продукцию. За счет амортизационных отчислений создается фонд, из которого можно в любой момент восстановить изношенные или пришедшие в негодность механизмы.

Благодаря находящимся в амортизационном фонде средствам удается быстро заменять старое оборудование на новое без вреда для общего капитала компании.

Прочие затраты

К прочим издержкам принято относить следующие позиции:

Иногда к прочим расходам причисляют аренду помещений. В данном случае это зависит от политики конкретной компании и соответствия закону.

Косвенные расходы

Косвенные расходы также включаются в конечную себестоимость, однако уже при дополнительных расчетах. Сюда относят все коммерческие и управленческие расходы, которые трудно отнести к появляющимся на производстве.

Коммерческие расходы

Коммерческие расходы не связаны с производством, однако касаются поставок и сопровождения. Примеры:

Чтобы включить расходы в группу коммерческих нужно иметь документы, подтверждающие издержки на цели.

Тут рассматриваются только те издержки, которые несет производитель или продавец товара. Если упаковку оплачивает покупатель, ее нельзя отнести к коммерческим расходам.

Издержки на сотрудников

Под такими издержками понимают расходы компании на обучение сотрудников, оплату аутсорсинга, кадровых агентств, а также покупку программного обеспечения. Для учета все расходы подтверждаются бумагами.

Обучение сотрудников затратно, но необходимо.

Обучение сотрудников затратно, но необходимо.

Постоянные и переменные издержки

По степени изменяемости выделяют постоянные и переменные расходы. Это достаточно условное разделение, которое влияет на оформляемые бумаги.

Постоянные расходы не зависят от объемов производства. Сюда включают издержки на аренду помещений, амортизацию оборудования, зарплату сотрудников. Эти выплаты компания вносит независимо от количества выпускаемого товара.

Переменные издержки увеличиваются вместе с увеличением объемов производства. Это издержки на электроэнергию, расходные материалы и сырье. Сюда же включают зарплату сотрудников при сдельной оплате труда.

От чего зависит себестоимость

Себестоимость любого изделия представляется переменной величиной, которая зависит от разных показателей. Факторы бывают внешними или внутренними.

Внешние факторы влияния на себестоимость

Под внешними принято понимать все те факторы, которые компания не контролирует.

Инфляция

Повышенная инфляция постепенно обесценивает результаты работы, поскольку не дает получить прибыль. Из-за нее снижается стоимость активов, начисляемой амортизации и запасов. Показатель не отражает действительную стоимость товара.

Инфляция — один из внешних факторов, влияющих на себестоимость.

Инфляция — один из внешних факторов, влияющих на себестоимость.

Поставщики

Для установки нужной себестоимости компании необходимо дешево закупать сырье и расходники у проверенных организаций. Лучше с самого начала заняться созданием базы компаний, с которыми будет стабильное сотрудничество.

Стоит учесть, что иногда трудно продолжать сотрудничество на одних и тех же условиях. Поставщик может изменить стоимость сырья или поменять условия поставки. Компания в данном случае не может влиять на ситуацию. Остается подобрать тех поставщиков, условия которых подойдут для нормальной работы.

Влияние государства

На работу даже небольшой фирмы может существенно влиять государственная политика. На законодательном уровне каждый год увеличивают минимальную оплату труда, что потребует увеличения страховых взносов за каждого сотрудника. Это сказывается на себестоимости товара и конечной прибыли.

Программа финансовой поддержки малого бизнеса, наоборот, помогает бизнесменам. Так фирма может выгодно получить кредит в банке.

Расположение производства

Местоположение предприятия может оказывать существенное влияние на себестоимость товаров. Это связано с затратами на доставку сырья и готового товара потребителю. Удаленные предприятия, сообщение с которыми происходит исключительно на самолетах, не могут выпускать слишком дешевые товары. Затраты на транспортировку в этом случае попросту не окупятся.

Ставки по кредитам

Выплаты по кредитам предприятия зачастую включаются в себестоимость выпускаемого продукта. Таким образом, изменение условий кредитования или повышение процентной ставки может стать крайне неприятным сюрпризом для бизнесмена.

Ставки по кредитам могут сильно влиять на конечную стоимость товара.

Ставки по кредитам могут сильно влиять на конечную стоимость товара.

По закону процентная ставка не может изменяться в одностороннем порядке, однако в некоторых случаях такое действительно может произойти:

Внутренние факторы влияния

Серьезно влияют и внутренние факторы, на которые компания может влиять непосредственно. Наиболее явные внутренние факторы имеет смысл разобрать подробнее.

Техническое оснащение предприятия

Показатель зависит от того, насколько современное оборудование используется при производстве товаров. Морально устаревшая техника не всегда может обеспечить необходимый уровень труда для поддержания позиций на рынке. Для снижения себестоимости необходимо грамотно внедрять инновационные технологии, а также улучшать существующие системы.

Квалификация и мотивация персонала

Важнейшим пунктом при формировании показателя являются отчисления на заработную плату и страхование сотрудников. Однако не менее серьезное влияние оказывают человеческие факторы, заключающиеся в квалификации работников. Отдельно учитываются затраты на обучение работников, получение ими образования и квалификаций.

Квалификация персонала — внутренний фактор влияния.

Квалификация персонала — внутренний фактор влияния.

Отдельно учитываются риски халатного отношения работников к своим обязанностям. Несоблюдение дисциплины, нарушение технологии и нежелание развиваться могут серьезно повлиять на себестоимость конечного продукта.

Изменение ассортиментной политики

Снизить себестоимость товара на производстве можно посредством изменения объемов выпуска и пересмотра ассортимента. Рекомендуется регулярно проводить глубокий анализ групп товаров и выявлять востребованные товары. В некоторых случаях имеет смысл специально нарастить объемы производства для снижения себестоимости товаров. При этом можно без особых проблем избавиться от тех пунктов ассортимента, которые непопулярны у покупателей.

Методы расчета

В разных отраслях промышленности методики расчета себестоимости могут отличаться. Выбором и утверждением метода занимается руководство. Стоит подробнее рассмотреть наиболее популярные способы расчета.

Существует несколько методов расчета показателя

Существует несколько методов расчета показателя

Нормативный метод

Нормативный метод расчета используется в серийном и мелкосерийном массовом производстве. Встречается в отраслях машиностроения. Методика заключается в том, что каждый месяц составляются некоторые нормы производства, на основе которых выводится учет выработки товара. Все возможные отклонения отслеживаются своевременно, что позволяет быстро принять необходимые меры.

Отрицательные отклонения свидетельствуют о перерасходе ресурсов, нарушении технологии или ошибках при управлении процессами. Положительные отклонения указывают на эффективность всех действий и мероприятий по снижению затрат.

Позаказный метод

Эта методика характерна для предприятий, производящих индивидуальные товары. При этом отдельно рассчитывается себестоимость каждого конкретного заказа. Все заказы имеют собственный уникальный номер, по которому впоследствии открывается аналитический счет для учета расходов. Таким образом, производители могут тщательно учитывать затраты по каждому конкретному проекту для заказчика.

Позаказный метод расчета встречается при строительстве самолетов, судостроении, крупном машиностроении, а также в строительной области.

Попередельный метод

Попередельный метод хорошо использовать в массовых производствах, в которых сырье последовательно обрабатывается в несколько этапов. Каждый этап превращает сырье в полуфабрикат, применяемый на следующих стадиях или поставляемый потребителям.

В рамках этого метода прямые затраты разделяют по переделам, а не по типам товаров. И себестоимость каждого полуфабриката учитывается отдельно. Способ полезен в нефтяной, металлургии, химической и текстильной промышленности.

Способов расчета затрат достаточно много

Способов расчета затрат достаточно много

Попроцессный метод

В данном случае себестоимость готового товара рассчитывается по процессу выработки или стадиям производства. Включаются как прямые, так и косвенные издержки. Показатель для одного товара определяется отношением суммы всех затрат за некий отчетный период к количеству произведенных товаров. Один из самых простых способов, применяемый в огромном количестве отраслей.

Директ костинг

Директ костинг предполагает учет исключительно переменных затрат в обход постоянных издержек. Различают два типа расчета:

Постоянные издержки в этом случае относят на уменьшение операционной прибыли. Так удается определить критический объем выпуска товара даже до получения фактической прибыли.

Критический объем выпуска равен отношению всех постоянных затрат фирмы к разнице цены единицы товара и переменных расходов на одно изделие.

Стандарт костинг

Отдельно выделяется стандарт костинг, представляющий собой вид нормативного метода расчета себестоимости, похожий на рассмотренные выше способы. Однако есть и существенные отличия. Нормативный метод учитывает затраты в составе себестоимости, а стандарт костинг относит их на финансовые результаты деятельности компании и списывает на виновных в перерасходе лиц.

Как снизить себестоимость — полезные советы

Есть много методов, помогающих снизить себестоимость конечного товара и увеличить прибыль предприятия. Наиболее эффективными считаются способы:

Это мероприятие включает в себя эффективные методы, предполагающие производство большего количества товаров. Возрастают переменные издержки, а постоянные остаются прежними. Себестоимость каждой единицы готового продукта снижается, а выручка увеличивается. При этом имеет смысл увеличивать объемы производства только востребованных товаров, так как другие нельзя будет продать. Поэтому перед увеличением объемом стоит внимательно изучить рынок и свои продажи. Покупатели, приобретая конкретные товары, формируют спрос и определяют выгодное направление работы компании.

Техника развивается, так что регулярно появляются новые методы получения готового товара. При этом производители стараются сократить расходы на обслуживание оборудования, а также ускорить процессы. Использование новых установок помогает повысить эффективность труда или улучшить качество услуг. Проблема в данном случае заключается в стоимости оборудования и длительных сроках окупаемости. При высоком спросе на товары окупить инновации получится быстро.

Сопровождается грамотной организацией работы. Рекомендуется создавать такие условия, при которых каждый сотрудник будет заинтересован в результатах всего предприятия. Вместо стандартной почасовой оплаты можно внедрить сдельную оплату, а также предусмотреть премии и поощрения за перевыполнение плана. Сотрудники будут работать быстрее, что закономерно уменьшит себестоимость товара. Есть много подходов и систем поощрения сотрудников, которые подойдут любой организации. Нужно полностью переработать процесс и сформировать у людей необходимую мотивацию. При этом в успехе и повышении прибыли будут заинтересованы все.

Отдельно оценивается расход сырья, ресурсов и полуфабрикатов на каждом этапе производства. Если пересмотреть издержки, можно безболезненно для предприятия серьезно уменьшить итоговую себестоимость. В крайних случаях прибегают к уменьшению заработных плат сотрудников или сокращению штата. Это не слишком популярные шаги, которые оказываются достаточно эффективными.

Более половины показателя обычно составляют траты на закупку сырья или полуфабрикатов. Для снижения показателя можно попытаться связаться с другими поставщиками, предлагающими более выгодные условия. Стоит иметь несколько постоянных поставщиков, готовых идти на уступки при условии постоянного сотрудничества. Так как предприятия закупают сырье и полуфабрикаты сразу крупными партиями, никаких проблем с нахождением поставщиков возникать не должно. Производители интересующих материалов сами стараются найти постоянных клиентов и подобрать для них лучшие условия. И чем выше конкуренция в конкретном сегменте, тем на более выгодные условия можно рассчитывать.

Появление некачественного или бракованного товара связано с несовершенством технологии или ошибками сотрудников. Важно выявлять причину и быстро устранять ее. Получится улучшить репутацию производителя, привлечь больше людей, увеличить прибыль и снизить показатель.

Отходы обычно утилизируются за отдельную плату. Однако эти отходы можно продать тому, для кого они являются сырьем. Компания получает дополнительный доход и уменьшает издержки на утилизацию. Стоит внимательно изучить рынок и посоветоваться со специалистами. За отходы можно выручить неплохую сумму. Если найти постоянного покупателя, то никаких проблем с утилизацией больше не будет.

Без глубокого изучения рынка и мониторинга работы конкурентов трудно построить успешное дело. Внимательный подход к процедурам поможет выявить наиболее перспективные направления развития, увеличить продажи и удержать постоянных покупателей. Осуществлять анализ можно самому или через особые фирмы. Второй вариант представляется более эффективным, особенно если предприниматель не обладает базой знаний для глубокого мониторинга.

Есть еще немало путей снижения себестоимости, к которым прибегают в разных ситуациях. Трудно сформулировать универсальную систему, поскольку много зависит от особенностей бизнеса.