Что нужно знать об ипотечной секьюритизации

Развитие строительства, рост спроса на ипотечное кредитование, а также требования государства по обеспечению доступности жилья стимулируют российские банки искать новые эффективные инструменты привлечения средств. Одним из них является секьюритизация ипотечного портфеля. Ключевую роль в развитии этого направления играет Единый институт развития в жилищной сфере. Рассказываем о том, что такое секьюритизация и как она работает.

Из этой инструкции вы узнаете:

Каковы основные механизмы развития рынка ипотечного кредитования?

Ипотечные кредиты (займы) с учетом их специфики (большой объем денежных средств, долгий срок кредитования), как правило, могут выдавать только крупные финансовые организации. Это могло бы привести к существенному ограничению конкуренции и объемов выдачи ипотечных кредитов (займов). Поэтому для развития рынка ипотечного кредитования используются различные механизмы, которые позволяют мелким и средним по размеру активов банкам (и некредитным организациям) осуществлять выдачу ипотечных кредитов (займов).

В этой инструкции мы рассмотрим два механизма: уступку прав по ипотечному кредиту (займу) и секьюритизацию.

В 2020 году в России был поставлен рекорд по выдаче ипотеки — более 1,7 млн кредитов.

Что такое закладная, и как она связана с секьюритизацией?

Закладная — именная ценная бумага, подтверждающая право залога недвижимости, право кредитора на возврат суммы кредита и получение процентов по кредиту. Ее оформляет залогодатель (заемщик), а выдает первичному кредитору (займодавцу) орган регистрации прав (Росреестр) после государственной регистрации ипотеки.

Совокупность кредитных договоров и закладных составляет портфель ипотечных кредитов, который является объектом секьюритизации.

Как правильно оформить закладную, можно узнать на сайте Госуслуг

Что такое передача прав по закладной?

Передача прав по кредитному договору — это сложный процесс. Чтобы его осуществить, требуется регистрация в Росреестре нового законного залогодержателя, анализ условий кредитного договора на наличие ограничений, и другие действия. Процесс закладной (как ценной бумаги) значительно проще, чем передача прав по кредиту, поэтому кредиторы заинтересованы в оформлении закладной. В итоге закладная позволяет ускорить развитие ипотечного рынка.

Передача прав по закладной — нормальный процесс жизни ценной бумаги. Этот процесс регламентируется статьей 48 Федерального закона от N «Об ипотеке (залоге недвижимости)», а также статьями 382 и 384 Гражданского кодекса РФ (ГК РФ). Закон гарантирует, что права и обязанности, принятые вами и вашим кредитором по ипотечному договору, будут обеспечены в 100% случаев в соответствии с законодательством.

Кредитор обязан проинформировать заемщика о передаче прав по закладной. Согласно ст. 385 ГК РФ, уведомление о переходе права заемщику может направить как первоначальный, так и новый кредитор (документ будет иметь силу в обоих случаях). При этом документ имеет силу и правовые последствия для заемщика с момента доставки сообщения заемщику или его представителю.

Важно помнить, что при передаче прав по закладной существенные условия договора для заемщика не меняются. Процентная ставка, сумма платежа, срок кредита и прочие условия остаются прежними, новый владелец закладной не может в одностороннем порядке изменить их. Единственное, что может измениться в результате уступки прав по закладной в некоторых случаях, — это реквизиты для оплаты. Информация об этом содержится в уведомлении от кредитора, поэтому внимательно прочитайте этот документ.

После совершения сделки закладной кредитор обязан обеспечить способ погашения вашего кредита. Даже если вашу закладную купил небольшой региональный банк с одним отделением, расположенным далеко от вашего города, он должен обеспечить условия, чтобы вы могли продолжать выплачивать ипотечный кредит (заем) так же, как и раньше, без дополнительных комиссий. Как правило, в этом случае банк старается договориться с почтой или платежным терминалом. Дополнительным способом может стать возможность перечисления средств через или по реквизитам.

Что такое секьюритизация?

Секьюритизация ипотечных кредитов (от англ. securities — «ценные бумаги») — это форма привлечения банком дополнительного финансирования за счёт выпуска ценных бумаг, обеспеченных активами — портфелем ипотечных кредитов. Эта деятельность регламентируется Федеральным законом «Об ипотечных ценных бумагах» от № (далее — Закон № ), а также Федеральным законом от 8 июля 1999 года N «О рынке ценных бумаг». В ходе секьюритизации финансовые активы списываются с баланса банка, отделяются от остального имущества и уступаются специально созданному финансовому посреднику — компании специального назначения (ипотечному агенту). Далее ипотечный агент выпускает облигации, которые обеспечены указанными активами. Именно эти облигации реализуются на рынке капитала. При смене владельца облигаций не происходит смены владельца закладных.

Жилищные кредиты и займы генерируют стабильные денежные потоки (так как заемщики делают регулярные выплаты в течение длительного срока), поэтому секьюритизация может стать для банка надежным способом получить долгосрочные денежные ресурсы — а заодно инструментом развития ипотечного рынка. По сути, банк защищает себя от риска невозврата кредита, передавая его другой организации и возвращая часть денежных средств, которые можно снова пустить в оборот.

Секьюритизация может подразумевать продажу активов ипотечному агенту — специализированной организации, которая выпускает для финансирования сделки собственные ценные бумаги. Ипотечный агент — это организация, которая на коммерческой основе приобретает права требования по ипотечным кредитам и займам.

В декабре 2020 года ВТБ и ДОМ.РФ провели рекордный для российского рынка выпуск ипотечных ценных бумаг на 191,5 млрд рублей, вошедший в сотню крупнейших мировых сделок секьюритизации за прошлый год.

Как проходит ипотечная секьюритизация?

Основные участники сделки:

На первом этапе оригинатор проводит оценку активов, определяет условия сделки и ее инфраструктуру. Для этого оригинатор распределяет уже выданные ипотечные кредиты на группы (пулы) по уровню риска. Чтобы определить уровень риска, проводится оценка вероятности выполнения всех обязательств заемщиком по кредиту. В дальнейшем ипотечный агент выпускает ценные бумаги (облигации) — а сформированные по итогам оценки пулы из кредитов становятся обеспечением этих ценных бумаг. «Досье» на каждого заемщика — то есть кредитный договор и закладную, и иные документы — при этом передает ипотечному агенту и в депозитарий. Основанием передачи служит заключенный между и ипотечным агентом договор закладных, таким образом ипотечный агент становится текущим владельцем закладной, то есть новым кредитором для заемщика.

Банки заинтересованы в секьюритизации как в способе привлечения денежных средств. При этом ипотечные ценные бумаги привлекательны для инвесторов тем, что обладают высокой надежностью, пониженным коэффициентом риска, а также предполагают льготное налогообложение. Кроме того, при определенных условиях их можно признавать для целей учета как базовый актив.

Сделки секьюритизации — сложный финансовый инструмент для рядового гражданина, но именно обычные заемщики становятся участниками таких сделок. Важно понимать, что несмотря на сложность процесса, существенных изменений для заемщиков не происходит. Основная информация о сделке отражена в Уведомлении, которое обязан направить заемщику в случае продажи его закладной.

В июне 2018 года Банк России представил доклад «Стимулирующее банковское регулирование», одним из главных тезисов которого стала необходимость развития секьюритизации в России. Основная цель такого развития — стимулировать долгосрочные инвестиции в стране. Регулятор предложил новый подход, который предполагает использование льготной оценки риска в отношении «простой, прозрачной и сопоставимой» секьюритизации. Коэффициенты рисков в таком случае могут снизиться до 10% или 15%, в зависимости от сделки. Тогда как в настоящее время эти показатели могут достигать от 100% до 1250%.

Что такое сервисный агент и зачем он нужен?

Сервисный агент — это организация, которая осуществляет консультирование и клиентское обслуживание заемщиков, включая организацию сбора платежей в счет погашения задолженности, урегулирование проблемного долга на всех этапах существования задолженности, предоставление справок, уведомлений, а также выдачу закладной после полного погашения обязательств по кредитному договору. Сервисный агент может быть как кредитной, так и некредитной организацией. Как правило, функции сервисного агента выполняет кредитор — банк или некредитная организация, где заемщик взял ипотечный кредит или заем.

Но также возможны случаи, когда кредитор привлекает третье лицо для выполнения функций обслуживания кредитов, заключая договор. Это третье лицо и становится сервисным агентом.

В соответствии с законодательством предметом деятельности ипотечного агента может быть только приобретение требований по кредитам (займам), обеспеченным ипотекой, а также выпуск ценных бумаг — облигаций, поэтому для обслуживания кредитов Ипотечный агент привлекает сервисного агента. Так как первоначальный кредитор (например, банк, выдавший ипотечный кредит/заем) лучше знает своего заёмщика и заёмщику привычнее работать с уже знакомой организацией, то в большинстве случаев сервисным агентом при секьюритизации остаётся первоначальный кредитор. В этом случае банковские реквизиты не меняются, и совершать платежи, а также получать все справки и консультации вы продолжите получать там же, где и раньше.

Если сервисный агент или банковские реквизиты всё же меняются, эта информация указывается в Уведомлении, направленном заемщику.

Нужно ли мне как заемщику следить за процессом секьюритизации?

Это не обязательно: на условия кредитного договора и график выплат процесс никак не влияет. Если вы получили уведомление о передаче прав по закладной, по вопросам обслуживания и погашения вашего кредита необходимо обращаться к сервисному агенту по сопровождению вашего кредита.

Важно помнить, что секьюритизация — законный и регулируемый вид деятельности, поэтому поводов для беспокойства о том, как он повлияет на ваш ипотечный кредит, нет. Все действия по оценке рисков банк или привлеченные аудиторы обязаны совершать, соблюдая российское законодательство о защите персональных данных и банковской тайны. Сейчас процесс оценки рисков во многих кредитных организациях автоматизирован, что сводит на нет вероятность утечки конфиденциальной информации.

Секьюритизация

Секьюритизация ипотечных кредитов обеспечивает

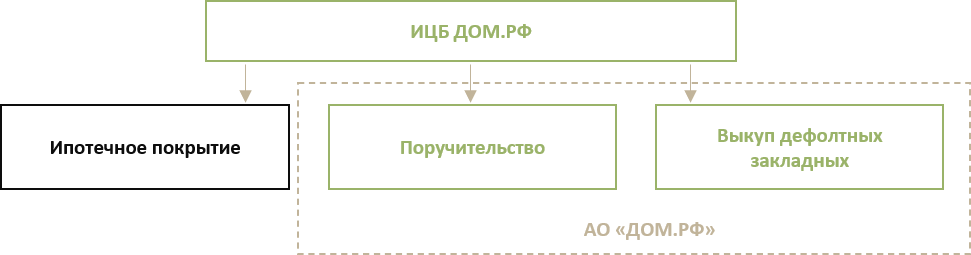

Возможости, которые дает оригинатору замена пула закладных на облигации с ипотечным покрытием ДОМ.РФ

1. Оригинатор продает Ипотечному агенту закладные для формирования ипотечного покрытия

2. АО «ДОМ.РФ» предоставляет поручительство по облигациям Ипотечного агента

3. Ипотечный агент размещает облигации в пользу Оригинатора

4. Оригинатор выплачивает Ипотечному агенту покупную цену облигаций

5. Ипотечный агент оплачивает Оригинатору покупную цену закладных

6. АО «ДОМ.РФ» выкупает дефолтные закладные из ипотечного покрытия

7. Оригинатор продает облигации инвесторам или удерживает их до погашения

Преимущества для оригинатора

Отсутствуют следующие расходы:

Информационные материалы и любые информационные сервисы, размещенные на настоящем сайте, не являются рекламой и не могут расцениваться в качестве инвестиционного консультирования, рекомендаций или предложений, направленных на стимулирование пользователей к приобретению, продаже или совершению иных сделок с администрацией сайта или ее аффилированными лицами, в том числе сделок с какими‐либо ценными бумагами и иными активами.

Информационные материалы могут содержать ссылки на сайты третьих лиц. Администрация сайта не выступает в качестве агента указанных третьих лиц, а также не представляет их интересы на каком‐либо ином основании. Размещение указанных ссылок преследует исключительно информационные цели и не должно рассматриваться в качестве рекламы продуктов, реализуемых какими‐либо третьими лицами. Если во время использования сайта пользователь осуществляет переход по внешней ссылке, обеспечивающей переход пользователя на сайт третьего лица, администрация сайта не несет ответственности за какие‐либо прямые или косвенные убытки, понесенные пользователем в связи с таким переходом.

Все информационные материалы, размещенные на сайте и сервисы сайта, являются интеллектуальной собственностью их правообладателя и охраняются международными договорами Российской Федерации и законодательством Российской Федерации. Источником и обладателем цифровых данных и иных сведений неконфиденциального характера о ходе и итогах торгов ПАО «Московская Биржа ММВБ‐РТС» (далее — Биржа), размещенных на настоящем сайте, является Биржа. Любое распространение и воспроизведение такой информации возможно только с письменного согласия Биржи.

Администрация сайта не несет ответственности за достоверность предоставленной информации и последствия использования пользователем информации. Принимая во внимание вышесказанное, пользователю не следует полагаться исключительно на представленную информацию, а самостоятельно проводить инвестиционный анализ. Администрация сайта не несет ответственности перед пользователями за какие‐либо убытки (включая вред, вызванный потерей данных или ущерб, причиненный чести, достоинству или деловой репутации), если соответствующие убытки возникли в связи с использованием сайта, размещенной на нем биржевой информации, а также иных материалов, к которым пользователи получили доступ в процессе использования сайта. Администрация сайта не несет ответственности за риски, в том числе за любой ущерб, убытки или расходы, возникшие в результате решений, принятых на основании информации, размещенной на сайте, а также вследствие какого-либо использования сайта или информационных материалов и сервисов сайта.

Данный сайт защищен с помощью reCAPTCHA и соответствует Политике конфиденциальности и Условиям использования Google.

ОСОБЕННОСТИ

ПОДГОТОВКИ ЭМИССИИ

СТРУКТУРИРОВАННЫХ

ОБЛИГАЦИЙ

ГЛАВА 4. ОСОБЕННОСТИ ИПОТЕЧНОЙ СЕКЬЮРИТИЗАЦИИ ИЦБ ДОМ.РФ

АО «ДОМ.РФ» является единым институтом развития в жилищной сфере и способствует достижению национальных целей развития в соответствии с Указами Президента Российской Федерации и национальным проектом «Жилье и городская среда».

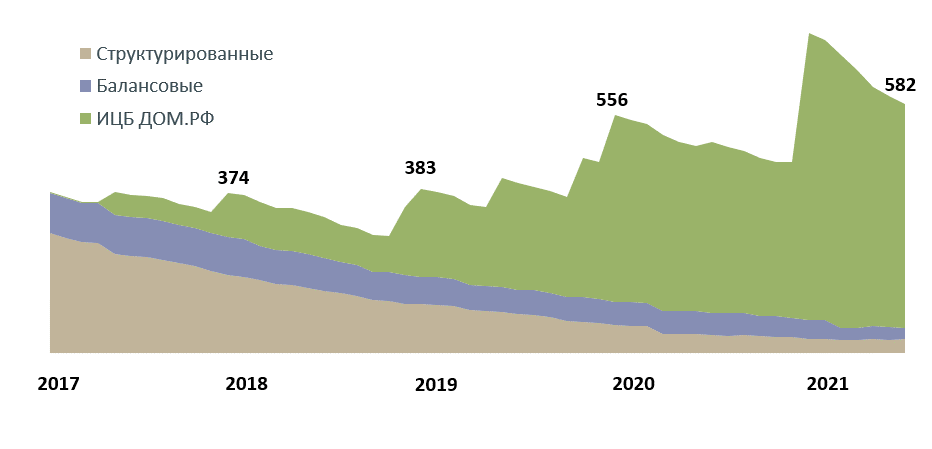

Одной из приоритетных задач, утвержденных в Федеральном законе № 225 от 13.07.2015 года, в соответствии с которым АО «ДОМ.РФ» ведет свою деятельность, является содействие развитию рынка ипотечных ценных бумаг, иных финансовых инструментов и повышению их ликвидности. Так, c 2016 года через механизм ИЦБ ДОМ.РФ было секьюритизированно более 10% от всех выданных в РФ ипотечных кредитов.

1. Рынок ИЦБ ДОМ.РФ

ОСОБЕННОСТИ ПОДГОТОВКИ ЭМИССИИ СТРУКТУРИРОВАННЫХ ОБЛИГАЦИЙ

Схема 1. Объем ипотечных облигации в обращении, млрд руб.

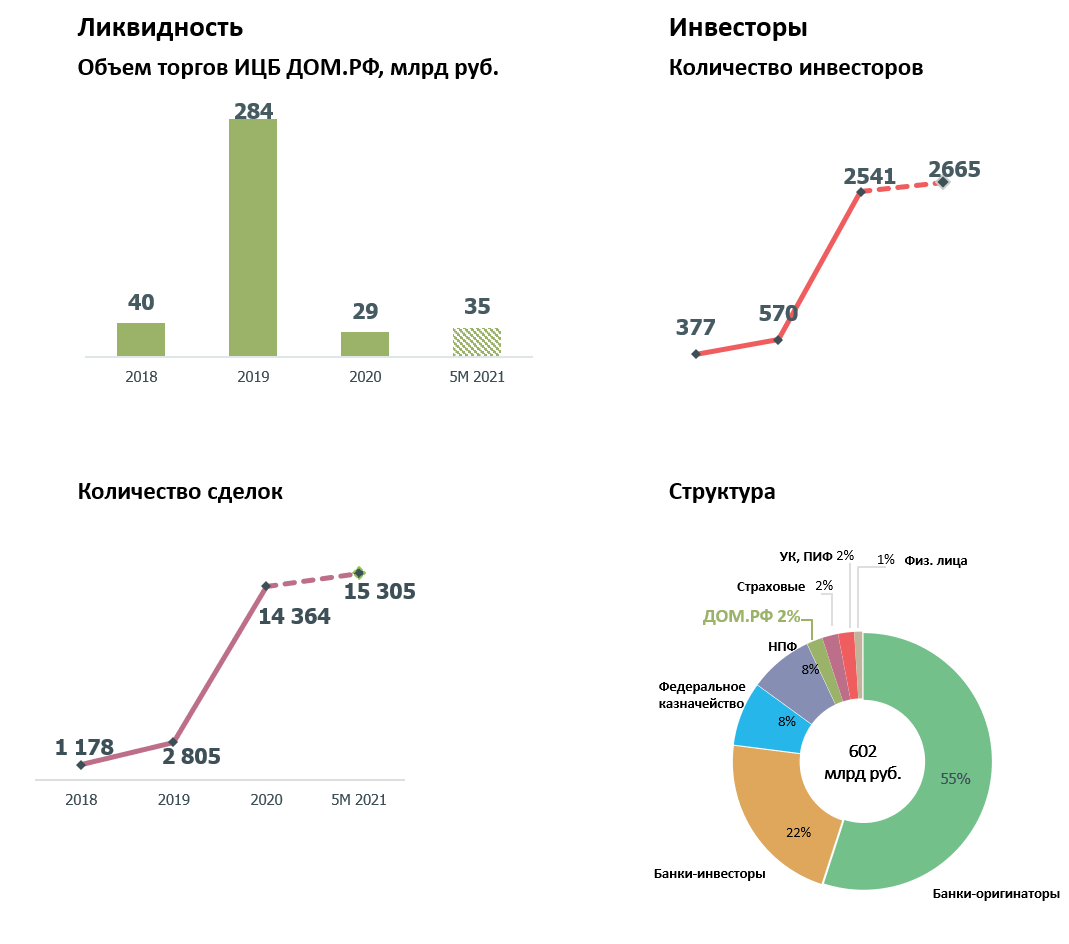

Схема 2. Показатели ликвидности и структура инвесторов.

2. Преимущества секьюритизации

Секьюритизация позволяет повысить ликвидность банка и доходность ипотечного бизнеса, снизить регуляторную нагрузку за счет управления рисками ипотеки. Позволяет улучшить банковские нормативы (достаточность капитала, показатели ликвидности), снизить объем резервов, а также зафиксировать финансовый результат по пулу кредитов в текущем периоде.

Является удобным инструментом, который позволяет привлечь ресурсы для выдачи новых ипотечных кредитов или иных направлений бизнеса, диверсифицировать и удешевить источники финансирования.

Одной из задач секьюритизации является управление рисками, при выпуске ИЦБ ДОМ.РФ:

— кредитный риск передается ДОМ.РФ как поручителю по ИЦБ,

— процентный риск, включая риск досрочного погашения, передается инвесторам, что позволяет сбалансировать соотношение срочности активов и пассивов, длинные ипотечные кредиты перестают фондироваться короткими источниками.

Важным аспектом эмиссии данного типа облигаций является повышение ликвидности активов, т.к. ИЦБ ДОМ.РФ используются для РЕПО с ЦК, РЕПО с Федеральным казначейством, включаются системно значимыми банками в ВЛА 2-А. Все выпуски готовы к включению, а часть уже включена в Ломбардный список ЦБ РФ. Постоянно расширяется круг инвесторов, устанавливаются выделенные лимиты для институциональных инвесторов.

3. Механизм сделки ИЦБ ДОМ.РФ

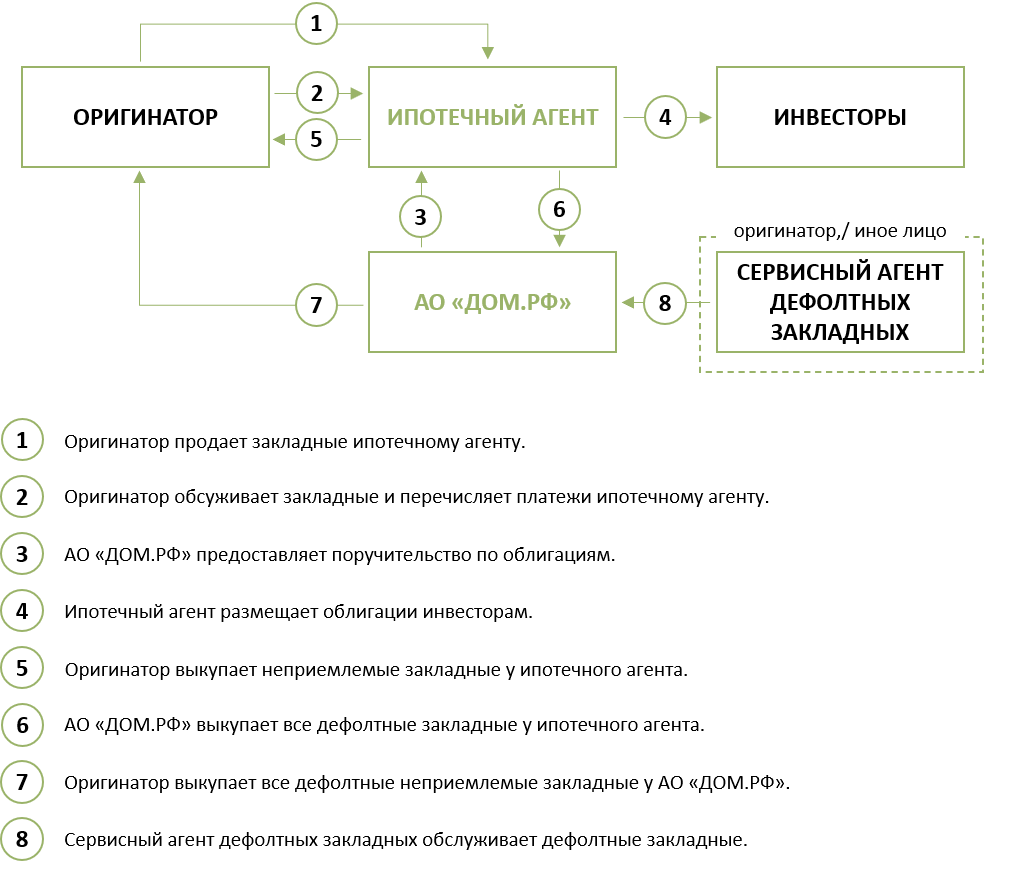

Оригинатор продает закладные ипотечному агенту и продолжает их обслуживать (взаимодействует с заемщиками, принимает платежи и переводит их ипотечному агенту и т.д.), выкупает неприемлемые закладные – закладные, которые не соответствовали на момент вхождения в сделку секьюритизации установленным в договоре купли-продажи требованиям.

АО «ДОМ.РФ» предоставляет поручительство по облигациям, выкупает все дефолтные закладные в течении всего срока обращения облигаций, а также обеспечивает резервный сервис.

Ипотечный агент приобретает закладные, выпускает облигации и размещает их инвесторам, оплачивает приобретенный закладные, осуществляет выплаты по облигациям.

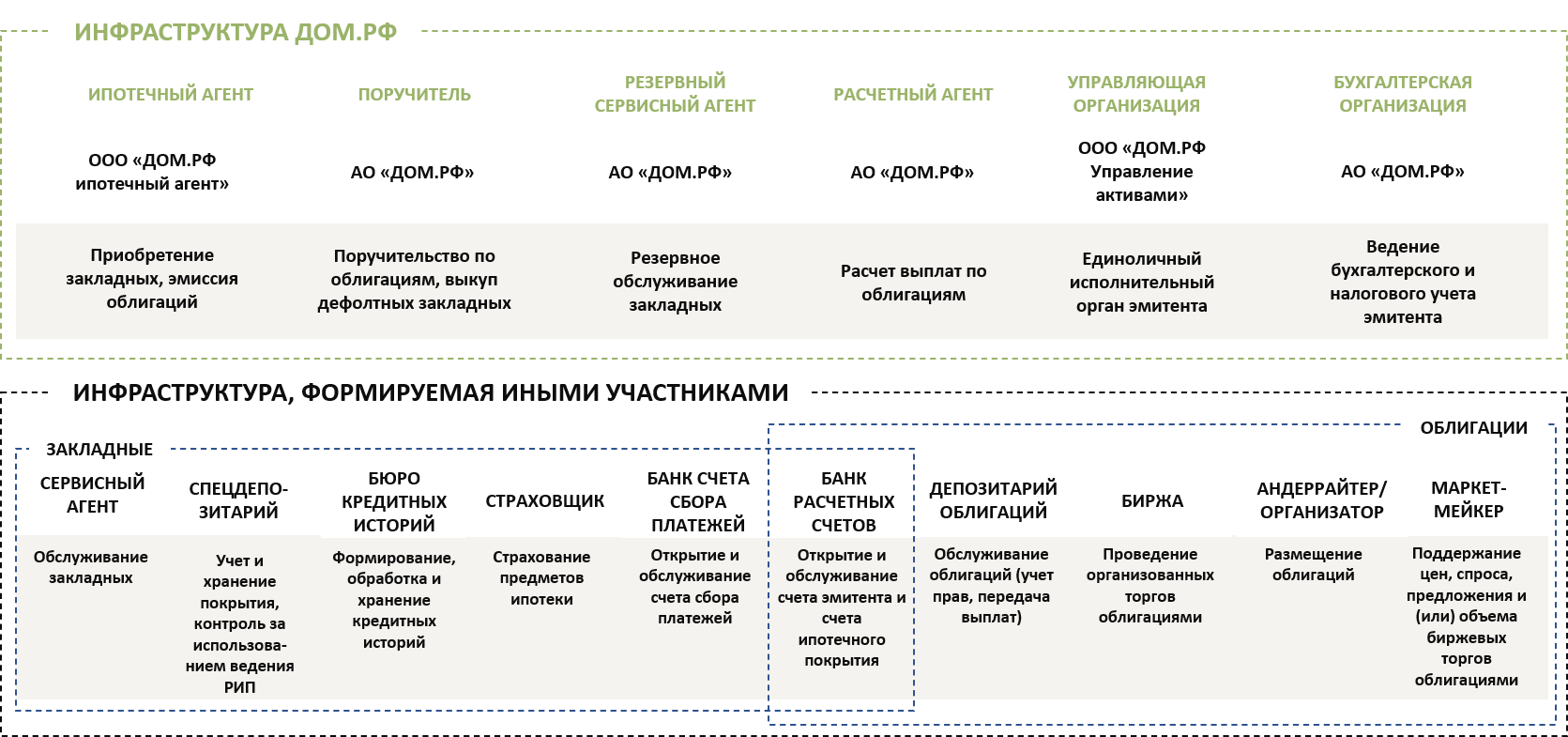

Схема 3. Участники сделки ИЦБ ДОМ.РФ.

Схема 4. Инфраструктура сделки секьюритизации

4. Особенности ИЦБ ДОМ.РФ:

Действующим законодательством (N 225-ФЗ от 13.07.2015) и нормативным актом (Постановление Правительства РФ от 13.10.2020 N 1680) установлено минимально допустимое значение норматива достаточности собственных средств (капитала) ДОМ.РФ, а также установлена необходимость регулярного формирования отчета о соблюдении нормативов финансовой устойчивости и проведения стресс-тестирования достаточности собственных средств (капитала).

Стандартизация сделок позволяет исключить расходы на юридического и налогового консультантов, поручительство ДОМ.РФ исключает необходимость привлечения рейтингового агентства, также отсутствует обязанность назначения ПВО (п. 2 ст. 29.1 ФЗ о РЦБ).

5. Размещение облигаций

Возможны различные схемы размещения в зависимости от целей оригинатора: выпуск может быть размещен самому оригинатору, рыночным инвесторам или ДОМ.РФ может выступать якорным инвестором.

Основными классами инвесторов являются:

6. Выплата дохода по облигациям

ИЦБ ДОМ.РФ закрепляет право их владельцев на получение купона, размер которого определен эмиссионными документами. Доходность таких облигаций выше доходности ОФЗ при сопоставимом уровне риска. Купонные выплаты осуществляются ежемесячно или ежеквартально.

Процентный доход по ИЦБ ДОМ.РФ формируется из процентных поступлений по закладным, составляющим ипотечное покрытие облигаций.

Частичное погашение номинала облигаций формируется из поступлений в счет погашения основного долга по закладным, составляющим ипотечное покрытие облигаций.

Облигации могут выпускаться как с переменным, так и фиксированным купоном.

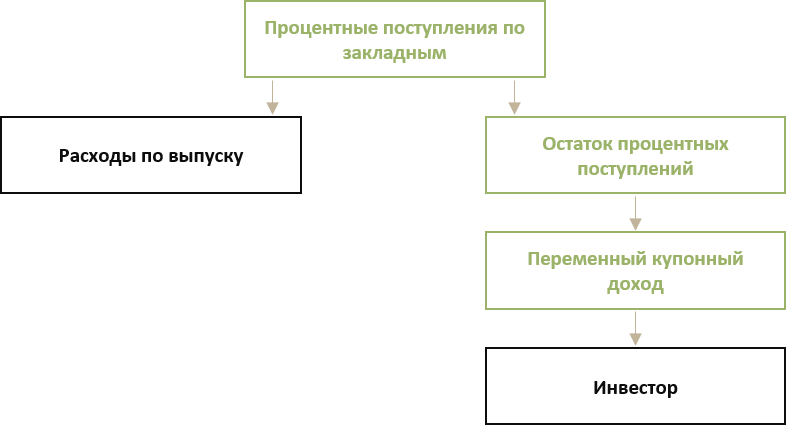

7. Выпуски с переменным купоном

При выпуске ИЦБ ДОМ.РФ с переменным процентным доходом ставка купона не фиксируется.

Инвестору выплачивается процентный доход, размер которого определяется как сумма процентных поступлений по закладным, полученным за отчетный период, за вычетом расходов ипотечного агента на инфраструктуру и поручительство АО «ДОМ.РФ».

Схема 5. Выпуски с переменным купоном

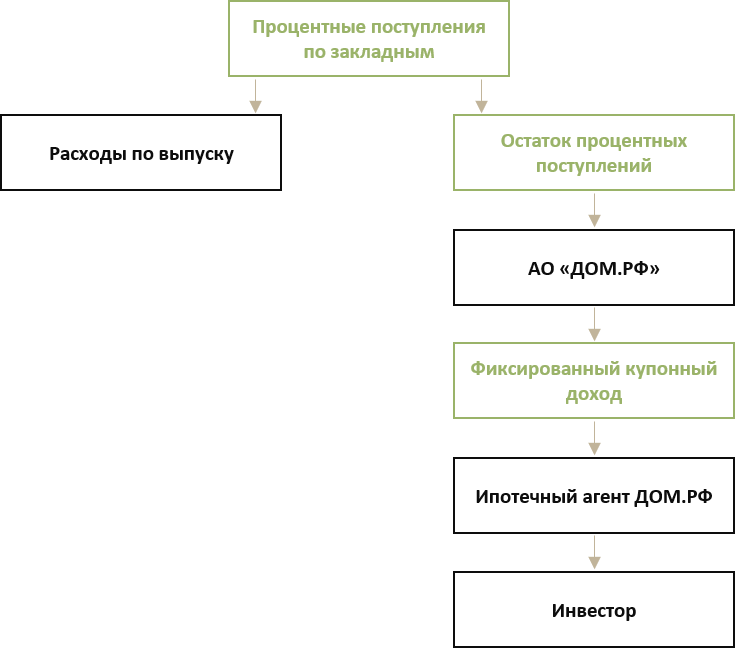

8. Выпуски с фиксированным купоном

При выпуске ИЦБ ДОМ.РФ с фиксированным купоном ставка купона устанавливается решением управляющей организации по согласованию с Оригинатором и действует в течение всего срока обращения облигаций.

Риск недостаточности процентных поступлений по закладным, составляющим ипотечное покрытие, по сравнению с фиксированным купоном по облигациям хеджируется АО «ДОМ.РФ» посредством заключения процентного свопа между ипотечным агентом и ДОМ.РФ, дополнительно также возможно заключение бэк-свопа между ДОМ.РФ и оригинатором.

Инвестору выплачивается процентный доход, размер которого определяется исходя из ставки купона и непогашенного номинала облигаций.

Схема 6. Выпуски с фиксированным купоном

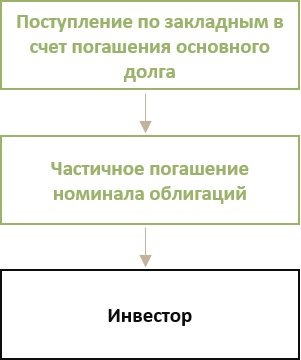

9. Частичное погашение номинала облигаций

Размер частичного погашения номинала облигаций равен сумме поступивших за отчетный период платежей по закладным в счет погашения основного долга (в том числе поступления в счет погашения основного долга при продаже дефолтных и неприемлемых закладных, а также в составе страховых выплат).

Частичное погашение номинала облигаций осуществляется в даты купонных выплат.

Схема 7. Частичное погашение номинала облигаций

10. Погашение номинала облигаций

Условиями выпуска облигаций предусматривается право:

11. Исполнение обязательств

Исполнение обязательств по ИЦБ ДОМ.РФ обеспечивается залогом ипотечного покрытия и поручительством АО «ДОМ.РФ». Денежный поток по облигациям также обеспечивается обязательствами АО «ДОМ.РФ» по выкупу всех дефолтных закладных из ипотечного покрытия облигаций в течение всего срока обращения облигаций.

Схема 8. Исполнение обязательств

12. Ипотечное покрытие

Исполнение обязательств по ИЦБ ДОМ.РФ обеспечивается залогом ипотечного покрытия с момента возникновения прав на такие облигации у их первого владельца. Учет и хранение имущества, составляющего ипотечное покрытие, а также контроль за распоряжением этим имуществом осуществляются специализированным депозитарием.

Ипотечное покрытие формируется только из закладных, обеспеченных залогом жилой недвижимости, возможно частичное включение закладных, обеспеченных правами требований участника долевого строительства. Перед формированием ипотечного покрытия АО «ДОМ.РФ»:

— оценивает процедуры выдачи и сервиса ипотечных кредитов в рамках должной проверки оригинатора;

— проводит выборочную проверку кредитного качества закладных и качества данных о закладных, предоставленных оригинатором.

Кроме того, специализированный депозитарий ипотечного покрытия осуществляет проверку всех закладных, включаемых в ипотечное покрытие, на соответствие законодательству.

Для поддержания качества ипотечного покрытия и обеспечения поступлений в течение всего срока обращения облигаций АО «ДОМ.РФ» выкупает дефолтные закладные из ипотечного покрытия по номинальной стоимости (сумме остатка основного долга по кредиту и начисленных, но не уплаченных процентов).

Номинал выпуска ИЦБ ДОМ.РФ равен остатку долга по пулу закладных, входящих в ипотечное покрытие. В составе обеспечения облигаций не предусмотрен резервный фонд.

13. Поручительство

Поручительством обеспечивается выплата купонного дохода, погашение номинальной стоимости облигаций (частичное или досрочное погашение) и пени за просрочку. Поручительство предоставляется на безотзывной основе.

В случае неисполнения или ненадлежащего исполнения обязательств по облигациям выпуска, поручитель и ипотечный агент несут солидарную ответственность. Поручительство возникает с момента размещения облигаций.

Поручительство предоставляется на возмездной основе. Стоимость поручительства выражается в процентом соотношении от номинала облигаций и фиксируется на весь срок жизни облигаций. Ставка вознаграждения поручителя рассчитывается для каждого выпуска облигаций и учитывает множество параметров, среди которых:

14. Выкуп дефолтных закладных

Основания для признания закладной дефолтной фиксируются в договоре о выкупе дефолтных закладных, а также в эмиссионной документации, и включают в себя просрочку по исполнению обязательств по закладной свыше 90 дней, утрату предмета ипотеки, признание обеспеченного ипотекой обязательства недействительным, а также банкротство должника.

Обязательство по выкупу всех дефолтных закладных закрепляется на весь срок жизни облигаций. Дефолтные закладные из ипотечного покрытия выкупаются по номиналу (непогашенный остаток кредита, а также начисленные, но не выплаченные проценты), без взимания с ипотечного агента дополнительной платы за такое обязательство.

Исполнение обязательств по выкупу дефолтных закладных обеспечивается также путем включения в эмиссионную документацию условия о праве владельцев облигаций потребовать досрочного погашения облигаций в случае нахождения в реестре ипотечного покрытия дефолтной закладной на протяжении 90 дней подряд.

15. Влияние ИЦБ ДОМ.РФ на нормативы достаточности капитала

Банк-оригинатор передает риски по портфелю закладных, составляющих ипотечное покрытие облигаций, группе ДОМ.РФ, и тем самымуменьшает величину кредитного риска и риска ликвидности для целей расчета обязательных банковских нормативов.

Банк оценивает кредитный риск по вложениям в ИЦБ ДОМ.РФ и в случае отсутствия намерения их реализации в краткосрочной перспективе, относит ИЦБ ДОМ.РФ в инвестиционный портфель банка. В соответствии с п.2.3.2 инструкции Банка России 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией» (далее – 199-И) рассматриваемые ипотечные облигации относятся ко II группе активов с коэффициентом риска 20%.

В случае намерения реализации ипотечных облигаций в краткосрочной перспективе банк относит их в торговый портфель и определяет рыночный риск, связанный с возможным изменением рыночной стоимости ИЦБ ДОМ.РФ. Кредитный риск в такой ситуации отдельно не рассчитывается, поскольку в соответствии с абзацем двадцатым подпункта 2.3.2 пункта 2.3 Инструкции Банка России от 28.06.2017 № 180-И «Об обязательных нормативах банков» (далее — 180-И) ИЦБ ДОМ.РФ относятся ко II группе активов, в отношении которой в соответствии с абзацем двенадцатым подпункта 2.1.1 пункта 2.1 180-И показатель ПК не применяется. ИЦБ ДОМ.РФ классифицируются как ценные бумаги со средним риском в соответствии с подпунктом 2.4.3 пункта 2.4 Положения Банка России № 511-П.

16. Влияние ИЦБ ДОМ.РФ на нормативы ликвидности

ИЦБ ДОМ.РФ не учитываются в составе активов при расчете норматива долгосрочной ликвидности банка Н4, и, тем самым, не оказывают влияние на данный норматив в случае их приобретения кредитной организацией.

В случае включения выпуска ИЦБ ДОМ.РФ в ломбардный список Банка России, указанные ценные бумаги входят в состав ликвидных активов при расчете норматива текущей ликвидности банка Н3, увеличивая его фактическое значение.

При расчете нормативов Н26, Н27 краткосрочной ликвидности банковской группы / кредитной организации системно значимыми банками ИЦБ ДОМ.РФ включаются в ВЛА 2-А, увеличивая фактическое значение нормативов.