Что такое себестоимость, что в нее входит и как ее рассчитать

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

Как рассчитать себестоимость продукта

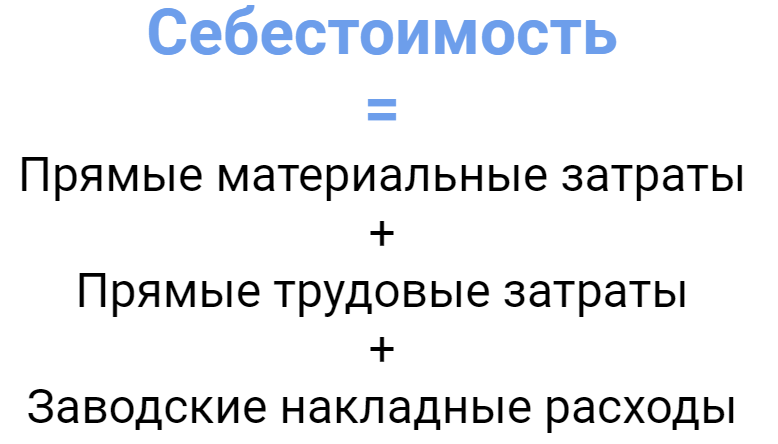

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

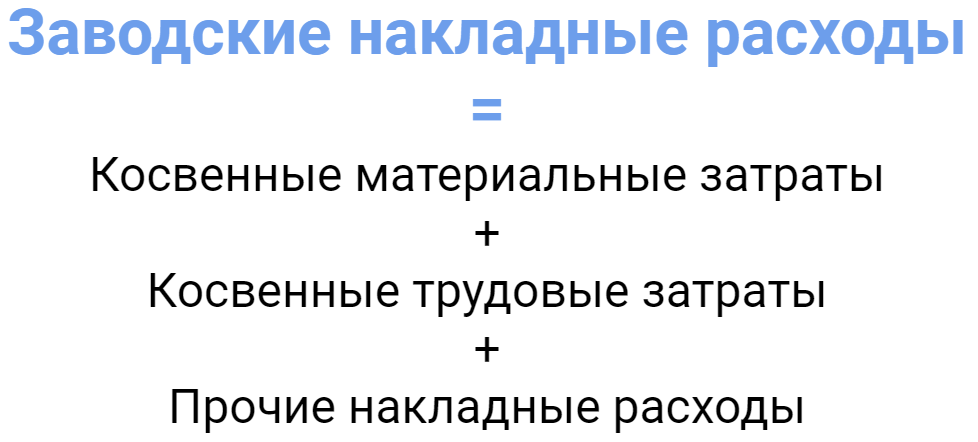

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

Учет затрат методом директ-костинг и методом полного поглощения

Cебестоимость — это то, что потратила компания на производство и продажу единицы продукции. В нее входит только то, что связано с производством и реализацией. Если компания производит сыр, то молоко, соль, зарплаты сотрудников, затраты на доставку входят в себестоимость. А покупка новой машины для директора — нет.

Содержание статьи

Существует два основных метода расчета себестоимости, каждый предлагает свою классификацию затрат:

1. Метод полного поглощения затрат (Absorption Costing) включает в себестоимость все расходы, независимо от их характера. Они делятся на:

2. Метод прямых затрат (Direct Costing) классифицирует затраты в зависимости от того, как влияет на них изменение объема выпускаемой продукции и относит на себестоимость только переменные затраты:

Прямые затраты, несмотря на название, отсутствуют в классификации. Это иногда становится причиной путаницы.

Екатерина Власова, бухгалтер:

«Раньше компании могли сами выбирать, по какому методу рассчитывать себестоимость. Сейчас Положение по бухгалтерскому учету стандартизовало этот подход. Компании, ведущие бухучет, рассчитывают себестоимость по методу директ-костинг. Это приблизило нашу страну к международным стандартам учета.

Если в методе полного поглощения приходилось искать базу распределения для косвенных расходов и разносить их пропорционально, в директ-костинге все проще: постоянные расходы списываются автоматически в конце месяца»

Распределим затраты на примере бизнеса Константина. Он производит сыр и мороженое. Соль и закваска используются только в производстве сыра, поэтому их можно отнести конкретно к нему. Это прямые затраты. Также можно поступить с сахаром, сливками и маслом, они используются только для производства мороженного. Молоко относится к двум продуктам, но если перестать производить один из них, потребность в молоке снизится. Его тоже можно отнести к прямым затратам.

Оба вида продукции производятся в одном цеху, одними и теми же рабочими. Это косвенные затраты.

Теперь распределим затраты на постоянные и переменные. Чем больше производится продукции, тем больше нужно сырья: молока, соли, сахара. Оно относится к переменным затратам. Сотрудники получают фиксированную зарплату, аренда тоже не меняется, это постоянные затраты.

Конечно, при значительном росте объема производства нужно будет нанять еще одного сотрудника, а, может быть, переехать в цех побольше. Поэтому правильнее будет говорить об условно-постоянных затратах. Они постоянные, но только при колебаниях объема производства, а не при целенаправленном его увеличении или уменьшении.

Компания продала 800 килограммов сыра по 600 рублей за килограмм и 900 килограммов мороженого по 1000 рублей за килограмм, а произвела 1 тонну сыра и 1 тонну мороженого. Рассчитаем себестоимость продукции и прибыль разными методами и сравним их. Себестоимость в любом методе рассчитывается для выпущенной продукции, а не для реализованной.

Расчет себестоимости продукции методом полного поглощения затрат

Для производства одного килограмма сыра нужно 10 литров молока, один килограмм мороженого требует 0,8 литра молока.

Расход молока для сыра = 1 000 х 10 = 10 000 (л)

Расход молока для мороженого = 1 000 х 0,8 = 800 (л)

Стоимость одного литра молока = 500 000 : (10 000 + 800) = 46,29 (руб.)

Соль и закваску можно однозначно отнести на производство сыра, это 45 000 рублей. Сахар и масло также легко отнести к мороженому, это 300 000 рублей.

Косвенные затраты — 85 000 рублей. Как быть с ними? Чтобы правильно их распределить, выбирают базу, которую закрепляют в учетной политике. Это может быть объем выпуска, количество сотрудников, занятых в производстве каждого вида продукции, прямые затраты. Распределим косвенные расходы относительно объема выпуска. Он одинаковый, поэтому 50% косвенных расходов будет отнесено на производство сыра, а 50% — на производство мороженого.

Себестоимость сыра = (45 000 + 462 900 + 85 000 х 0,5) : 1 000 = 550,4 (руб.)

Себестоимость мороженого = (300 000 + 37 100 + 85 000 х 0,5) : 1 000 = 379,6 (руб.)

Основной плюс метода полного поглощения в том, что только он показывает полную себестоимость продукции. Себестоимость, рассчитанная методом директ-костинг, ниже, в ней не учитываются постоянные затраты. Поэтому устанавливать цены нужно на основе себестоимости, рассчитанной методом полного поглощения.

Расчет себестоимости продукции методом директ-костинг

Себестоимость сыра = (45 000 + 462 900) : 1000 = 507,9 (руб.)

Себестоимость мороженого = (300 000 + 37 100) : 1000 = 337,1 (руб.)

Плюсы директ-костинга:

1. Легче управлять постоянными расходами

Постоянные расходы не размываются по себестоимости продукции, а непосредственно влияют на финансовый результат, поэтому их проще анализировать.

Например, в компании у всех сотрудников тариф с фиксированной оплатой, сотовая связь относится к постоянным расходам. Оплата счетов происходит в разные дни, поэтому отследить повышение тарифов сложно. Но если суммировать затраты за месяц и сравнить с предыдущим периодом, можно увидеть рост и принять меры: сменить тариф или сотового оператора. Управление затратами, конечно, невозможно без простой и удобной системы учета. Компания может разрабатывать ее годами, а может воспользоваться готовым сервисом ПланФакт.

2. Упрощение расчета себестоимости

Изменение стоимости сырья сильнее отражается на себестоимости, так как доля каждого расхода выше. Это позволяет оперативно изменять отпускную цену.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«Нам удобно считать себестоимость методом директ-костинг, потому что легче понять как изменение переменных расходов, например, стоимости моющих средств, коммунальных услуг повлияет на цену. Затраты и маржинальность мы постоянно отслеживаем, чтобы понять, сколько зарабатываем с каждого вида услуг.

Постоянные расходы (аренда, налоги, реклама) меняются не так часто, их размер мы знаем, поэтому их проще учитывать одной суммой раз в месяц»

3. Проще понять, какой товар прибыльнее

При производстве большого ассортимента продукции не нужно «разносить» постоянные расходы на себестоимость каждого вида продукции, можно сразу посчитать маржинальность.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Маржинальность сыра = (600 — 507,9) : 600 х 100% = 15,4%

Маржинальность мороженого = (1000 — 337,1) : 1000 х 100% = 66,3%

Расчет показал, что мороженое продавать намного выгоднее.

4. Легче рассчитывать точку безубыточности, так как уже в процессе учета расходы делятся на постоянные и переменные.

Точка безубыточности = Постоянные расходы / Маржинальность

Так как объем выпуска одинаков, постоянные расходы разделим поровну между двумя видами продукции:

Постоянные расходы = 85 000 : 2 = 42 500 (руб.)

Точка безубыточности для сыра = 42 500 : 15,4% = 275 974 (руб.)

Точка безубыточности для мороженого = 42 500 : 66,3% = 64 104 (руб.)

Расчет чистой прибыли

Посчитаем чистую прибыль, используя метод полного поглощения затрат и директ-костинг. Компания продала не всю произведенную продукцию, а только 800 килограммов сыра по цене 600 рублей и 900 килограммов мороженого по 1000 рублей.

Сначала нужно рассчитать выручку. Этот этап одинаков для двух методов.

Выручка = Цена х Количество проданной продукции

Выручка при продаже сыра = 800 х 600 = 480 000 (руб.)

Выручка при продаже мороженого = 900 х 1000 = 900 000 (руб.)

Выручка = 480 000 + 900 000 = 1 380 000 (руб.)

Чистая прибыль при расчете себестоимости методом полного поглощения затрат

Теперь нужно рассчитать производственные затраты на проданную продукцию:

Производственные затраты = Себестоимость х Объем реализованной продукции

Производственные затраты для сыра = 550,4 х 800 = 440 320 (руб.)

Производственные затраты для мороженого = 379,6 х 900 = 341 640 (руб.)

Производственные затраты = 440 320 + 341 640 = 781 960 (руб.)

Валовая прибыль = Выручка — Производственные затраты

Валовая прибыль = 1 380 000 — 781 960 = 598 040 (руб.)

Если у компании есть коммерческие расходы, например, на рекламу, зарплату менеджера по продажам, они вычитаются из валовой прибыли. Но в примере они равны нулю.

Чистая прибыль = Валовая прибыль — Коммерческие расходы

Чистая прибыль = 598 040 — 0 = 598 040 (руб.)

Чистая прибыль при расчете себестоимости методом директ-костинг

Переменные расходы также рассчитываются только для проданной продукции:

Переменные расходы = Себестоимость х Количество проданной продукции

Переменные расходы для сыра = 507,9 х 800 = 406 320 (руб.)

Переменные расходы для мороженого = 337,1 х 900 = 303 390 (руб.)

Переменные расходы = 406 320 + 303 390 = 709 710 (руб.)

Маржинальная прибыль = Выручка — Переменные расходы

Маржинальная прибыль = 1 380 000 — 709 710 = 670 290 (руб.)

Чистая прибыль = Маржинальная прибыль — Постоянные расходы

Чистая прибыль = 670 290 — 85 000 = 585 290 (руб.)

Почему чистая прибыль разная?

Чистая прибыль в этих двух расчетах совпадет, если компания полностью реализует то, что произвела.

Если что-то остается на складе, начинаются расхождения, потому что в методе полного поглощения затрат косвенные расходы списываются относительно проданной продукции. А в директ-костинг постоянные расходы списываются общей суммой из результата.

СИСТЕМЫ: КОГДА ИСПОЛЬЗОВАТЬ СКВОЗНУЮ КАЛЬКУЛЯЦИЮ

Сквозная калькуляция (throughput costing) требует понимания некоторой новой бухгалтерской терминологии. Термин сквозная (throughput) относится к доле стоимости, оставшейся после того, как цена товара уменьшена на сумму его полностью переменных издержек.

Основная цель сквозной калькуляции — провести через ограничитель производительности как можно больше сквозных долларов, только и всего. Это делается, во-первых, путем определения суммы сквозных долларов в минуту по каждому рабочему месту, продукция которого по плану проходит через ограничитель производительности, и затем изменения производственных приоритетов таким образом, чтобы продукция с максимальной величиной сквозных долларов в минуту производилась первой.

В этом примере мы имеем четыре вида продукции, которую компания может продать. Каждый требует определенного машинного времени ограничителя производительности компании, каковым является процесс производства электрической платы (ППЭП). Первое изделие — 19-дюймовый цветной телевизор, которому нужно 10 минут времени ППЭП. Телевизор продается за 150 долл. и включает прямые материалы на 68,90 долл., что дает сквозные 81,10 долл. Затем мы делим сквозные 81,10 долл. на 10 минут производственного времени ограничителя производительности в расчете на единицу и получаем сквозные доллары в минуту в сумме 8,11 долл., показанные во второй колонке табл. 2.2. Затем мы рассчитываем сквозные доллары в минуту для трех других изделий и ранжируем их в порядке убывания. На первом месте в списке оказался 19-дюймовый телевизор. Затем мы умножаем спрос в единицах на каждое изделие на время, необходимое для пропуска его через ограничитель производительности. Нас интересует не общее время производства каждого изделия, а только время, необходимое для пропуска на проблемном этапе. Затем мы определяем общее время, когда может работать ограничитель производительности, которое в нашем примере составляет 62 200 минут, что показано жирным

шрифтом в заюловке таблицы Далее мы помещаем общее число минут, необходимых для производства каждого изделия, в пятую колонку, которая также показывает, что у нас не будет в наличии достаточно времени ограничителя производительности, чтобы выполнить ВС!о работу для телевизора с высоким разрешением, который имел в списке самый низкий приоритет Умножая сквозные доллары в минуту на число минут каждого изделия, а затем умножая результат на общее количество произведенных изделий, мы получаем общую сумму сквозных долларов для всего произвола венного процесса в это*] период, составляющую 405 360 долл Однако это еще не все.

Нам необходимо вычесть из общей суммы сквозных долларов сумму всех операционных расходов по этому производству. После такого вычитания мы обнаруживаем, что добились прибыли 7,5% н рентабельности инвестиций 6,1%. Это базовая модель сквозной калькуляции.

| Таблица 2.2 Сквозная модель |

Максимальное время ограничителя: 62 200

| Изделие | Сквозные доллары/ минута ограничителя | Необходимое время работы ограничителя (мин) | Спрос на изделие/ Фактическое производство | Общее время работы ограничителя | Общая сумма сквозных долларов/ изделие |

| 19-дюймовый телевизор | $8,11 | 10 | 1000/1000 | 10000 | $81100 |

| 100-ваттная стереосистема | 7,50 | 8 | 2800/2800 | 22400 | 168000 |

| 5-дюймовый телевизор с жидкокристаллическим экраном | 6,21 | 12 | 500/500 | 6000 | 37260 |

| 50-дюймовый телевизор с высокой разрешающей способностью | 5,00 | 14 | 3800/1700 | 23800 | 119000 |

Сумма операционных расходов 375,000

Рентабельность инвестиций 6,1%

Пока это выглядит как обычный анализ того, сколько денег компания может заработать на производстве определенного набора продукции. Однако здесь можно найти больше, чем представляется на первый взгляд.

но демонстрирует еще один пример. Предположим, на сцене появляется финансовый директор, который проводит тщательную сквозную калькуляцию всех четырех изделии из предыдущего примера и определяет, что после того как все накладные расходы (ovethead costs) надлежащим образом распределены, телевизор с высоким разрешением фактически имеет самую высокую норму прибыли, а 19-дюимовын телевизор — самую низкую Относительное положение двух других изделии не меняется Результаты сквозной калькуляции, проведенной финансовым директором, представлены в табл 2 3

Таблица 2 3 Полностью распределенные издержки

|

Согласно сценарию калькуляции себестоимости, нам фактически следует производить как можно больше телевизоров с высокой разрешающей способностью. Чтобы проверить эту теорию, повторим анализ сквозной калькуляции, представленный в табл. 2 2. Но теперь поставим телевизор с высоким разрешением во шву списка и произведем все 3800 заказанных единиц, а 19-дюймовый телевизор опустится в самый низ списка, и будет произведено лишь столько изделий, сколько будет возможно после того, как изготовлены все другие изделия. Все остальные переменные оставим неизменными. Этот анализ показан в табл. 2.4

Согласно этому анализу, основанному на самых лучших принципах распределения затрат, там, где мы заботливо использовали калькуляцию во видам деятельности, чтобы обеспечить точное соответствие накладных расходов фактическим работам, мы изменили набор продуктов и получили чистое снижение прибыли на 53 360 долл.! Как такое возможно?

Причинами этого являются три основные проблемы традиционной методологии калькуляции себестоимости, каждая из которых может быть исправлена с помощью сквозной калькуляции. Первая проблема заключается в том, что, по существу, невозможно распределить накладные расходы по видам продукции и полагать, что полученные данные можно осмысленно использовать для принятия каких-либо решений об изменении производственных пропорций. Сделать так значило бы допустить ошибочное предположение, что накладные расходы изменяются в прямой зависимости

| Таблица 2.4 Анализ сквозной калькуляции с использованием приоритетов, основанных на накладных расходах Максимальное время ограничителя 62 200

|

Сумма операционных расходов 375,000

от каждой единицы продукции, которая произведена или продана. В действительности, единственными затратами, которые изменяются вместе с продуктом, являются затраты на материалы, использованные для его производства. Это все. Даже прямые затраты труда не являются столь уж прямыми. Во многих ли компаниях можно наблюдать ситуацию, где персонал немедленно уходит домой, когда сделано последнее изделие? В такие периоды работники заняты в различных проектах, чтобы постоянно иметь квалифицированные кадры и на следующий рабочий день. Существует даже еще более слабая связь между машинными издержками и продуктами. Будет ли компания немедленно продавать станок, если через него проходит последняя единица данной продукции? Конечно, нет. Станок будет оставаться в цехе и накапливать амортизацию и расходы на текущий ремонт, пока не появится какая-то другая работа, для которой он потребуется. Короче, почти все затраты любой компании могут быть объединены в общую категорию, называемую «операционными расходами»», или какую-то аналогичную категорию. Это просто издержки, которые компания несет для поддержания данного уровня производства, а не группа отдельных затрат, тесно связанных с конкретными изделиями. Причина, по которой эта концепция имеет столь большое влияние о примере 2 4, состоит в предположении, что телевизор с высоким разрешением дает гораздо более высокую прибыль, чем 19-дюи- мовыи телевизор, если исходить из распределенных затрат. Однако с точки зрения производственных процессов, использованных в данном примере, общая сумма накладных расходов, распределенных на эти два изделия, будет осIаиаться обоснованной фатой независимо от того, производится ли вообще одно »и лих изделий Следовательно, ошибочно использовать накладные расходы как фактор при определении сквозной калькуляции продукт, независимо от тою, что могут 1яасмгь традиционные принципы калькуляции себестоимости.

Последняя проблема, которая, несомненно, является самым крупным изъяном традиционной калькуляции себестоимости, состоит в игнорировании того факта, что компания представляет собой одну большую интерактивную систему. Вместо этого традиционная калькуляция пытается достичь множества локальных улучшений эффективности. Недостаток, который мы только что видели в табл 2.4, состоит в том, что финансовый директор провел полное распределение затрат по каждому продукту в отдельности, не понимая, что каждый из этих продуктов в значительной степени использует многие накладные расходы вместе с другими. Любая система распределения будет иметь результатом локально оптимизированные уровни рентабельности для

индивидуальных продуктов, но она не учитывает того факта, что совокупные накладные расходы в действительности обслуживают производственные мощности компании в целом, а не по отдельным продуктам. Например, затраты на зарплату разработчика плана производства могут быть списаны на продукт в соответствии со временем планирования, необходимым для того, чтобы включить его в производственный план. Но «принадлежат» ли эти добавленные затраты данному продукту в действительности? Если бы продукт не производился вообще, то планировщик все равно был бы на месте и получал зарплату, поэтому очевидно, что для целей сквозной модели нет смысла распределять такие накладные расходы по продуктам. Это означает, что поскольку столь многие затраты невозможно расписать по продуктам, обоснованным является отнесение на конкретные продукты только полностью переменных издержек; все другие затраты должны оплачиваться из общего выпуска всех произведенных продуктов, так как накладные расходы относятся ко всем ним. Короче, нам следует смотреть не на индивидуальные уровни рентабельности продуктов, а скорее на то, как пропускная способность всех возможных товарных продаж, взятых вмесге, может быть использована для покрытия всей совокупности накладных расходов.

Мы только что видели, как традиционная методология калькуляции себестоимости делает множество ошибок, применяя распределение накладных расходов по продуктам для принятия решений об изменении структуры производства и при этом игнорируя роль ограничителя производительности и не рассматривая весь набор продуктов и соответствующих операционных расходов в качестве единой системы, для которой следует анализировать различные комбинации продуктов, чтобы определить максимально возможный уровень рентабельности. Однако мы все еще работаем со сквозной калькуляцией на абстрактном уровне. Ниже мы рассмотрим несколько примеров, поясняющих представленные концепции.