Отличие простых процентов от сложных

Несомненно, выгодность банковского вклада, в первую очередь, определяет процентная ставка. Ведь именно на нее ориентируется каждый потенциальный клиент. Но, на самом деле, вкладчику нужно, в частности, обратить внимание не на годовую процентную ставку, а на метод начисления прибыли. Ведь в финансовой системе банка существуют два понятия: простой и сложный процент. А для каждого вкладчика нужно точно знать, что такое простые и сложные проценты понятие и формулы, чтобы определить, какой вклад будет наиболее выгодный для него.

Что такое простой процент

В первую очередь, простой процент – это начисление вознаграждения за размещение вклада на банковском счете за весь период хранения средств. Если говорить простыми словами, то простой процент начисляется лишь по окончании срока действия депозитного договора, он определяется в годовой процентной ставке. Причем, если договор автоматически продлевается на следующий срок, то вознаграждение за предыдущий период не причисляется к телу депозита.

Чтобы максимально точно понять, что такое простая система начисления прибыли рассмотрим пример. Вы разместили в банке 50000 рублей под 7% годовых на один год. По окончании срока действия договора ваша прибыль составит 50000×0,07=3500 рублей. При автоматической пролонгации договора на следующий срок ваша прибыль составит снова 3500 рублей. То есть спустя 2 года вы сможете в банке получить 50000+3500+3500=57000 рублей.

Важно! Формула расчета простых процентов выглядит следующим образом: K=D×p. Где K – сумма прибыли, D – тело депозита, p – годовая процентная ставка (в формуле нужно указывать не годовую ставку, а ставку, деленную на 100).

Если вы размещаете средства на срок меньше чем на один год, то соответственно процентная ставка годовая делится на 12 и умножается на количество месяцев, в течение которых средства были на банковском счете. Например, если срок депозита 3 месяца, а процентная ставка 10% в год, то общая прибыль рассчитывается следующим образом.0,1/12×3=0,025. Например, если вы разместили 50000 рублей сроком на 3 месяца, то прибыль по окончании срока действия договора будет следующий: 50000×0,025=1250 рублей.

Сложные проценты по вкладу

Отличие простых процентов от сложных на самом деле довольно большое. При выборе депозитного продукта наверняка каждому приходилось слышать о таком понятии, как капитализация. То есть это та схема начисления прибыли, при которой начисленная прибыль причисляется к телу депозита, а на него в будущем снова начисляется доход.

Обратите внимание, что капитализация осуществляется с определенной периодичностью, например, один раз в неделю, в месяц в квартал или год.

Отсюда можно сделать вывод, что капитализация позволяет получить большую прибыль по сравнению с простым процентом. Чтобы наглядно в этом убедиться рассмотрим формулу расчета сложных процентов, а выглядеть она будет следующим образом: B=(K×H×P/N)/100, где:

Чтобы наглядно понять, как именно будет рассчитываться сложный процент. Рассмотрим простой пример. Сумма депозита 50000 рублей процентная ставка в год 7%, капитализация осуществляется ежемесячно, срок действия договора один год. Произведем расчет прибыли за первый месяц пользования депозитом: B=(50000×7×30/365)/100=287,6 рублей – это прибыль за первый месяц. В следующем периоде расчет будет выглядеть следующим образом: B=(50287,6×7×31/365)/100=298,9 рублей.

Из вышеприведенного примера можно сделать вывод, что капитализация позволяет получать с каждым месяцем большую прибыль по сравнению с предыдущим. Вот только при выборе депозитного предложения обязательно обратить внимание, с какой периодичностью осуществляется капитализация процентов, чем чаще, тем больше выгоды получает клиент.

В чем отличие

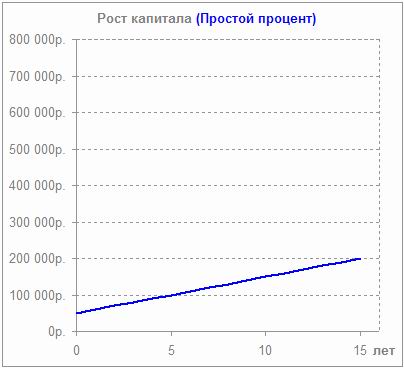

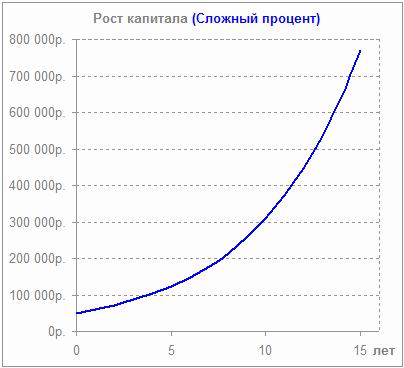

На самом деле система начисления процентов по вкладам сильно различается в первую очередь по той причине, что с капитализацией процентов выгода депозита может быть значительно выше, нежели при простой системе. Потому что при простой системе прибыль растет в арифметической прогрессии, а при сложной в геометрической. Чтобы наглядно в этом убедиться, ниже приведена схема сложных процентов в сравнении со схемой простых процентов.

Но, в этом вопросе также есть подводные камни. Условия банковских вкладов строго индивидуальны, поэтому при выборе депозитного продукта в первую очередь обратите внимание на количество периодов капитализации за весь срок действия договора. Например, банк указывает, что по вашему депозитному договору предусмотрена капитализация процентов, но она осуществляется 1 раз в 6 месяцев, то есть первый доход, вы получите спустя полгода после заключения соглашения с банком. При этом вы решили разместить средства лишь на 3 месяца, соответственно, вы получите свои средства раньше, чем банк проведет капитализацию процентов и в данном случае целесообразней выбрать простой расчет процент по вкладу.

Важно! Большинство банков предлагают по одному и тому же депозитному предложению своим клиентам сделать выбор получать прибыль с определенной периодичностью или причислять себя к телу депозита, соответственно, у клиента есть возможность выбрать по какой системе простой или сложной, он хотел бы получать свой доход.

На самом деле понять, в чем состоит принципиальная разница между простыми и сложными процентами достаточно просто, но все же нюанс заключается в том, что банки в договоре не указывают такие понятия, как простые и сложные проценты каждый потенциальный вкладчик должен обращать внимание на все условия договора. Если в договоре указано, что проценты выплачиваются по окончании срока действия договора, соответственно, капитализация по такому договору не предусмотрена.

Простые и сложные проценты по вкладам

Выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность депозита оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента. Когда применяется тот или иной метод расчета? Как осуществляется начисление процентов по каждому способу? И какой метод выгоднее для вкладчика?

Понятие простых процентов и как они рассчитываются

Метод расчета простых процентов основан на принципе наращения денег по арифметической прогрессии. Допустим, инвестор в начале года положил в банк депозит на сумму 100 000 руб. под 10% годовых:

Поскольку банки указывают ставку за год, то чтобы определить доход за другой период (к примеру, 3 месяца), применяя простую ставку процентов, формула будет такой:

S – сумма насчитанных процентов (руб.);

P – начальная сумма вложенных средств;

I – процентная ставка за год;

Т – срок действия вклада в днях;

K – число дней в году.

То есть при вкладе 100 000 руб. на 3 месяца под 10% годовых вычисление простых процентов будет выполняться так:

То есть при вкладе 100 000 руб. на 3 месяца под 10% годовых вычисление простых процентов будет выполняться так:

(100 000 х 10 х 92 / 365) / 100 = 2520,55 (руб.).

Получается, что в конце срока вкладчик получит на руки внесенные 100 000 руб. плюс 2520,55 руб. дохода, т.е. 102 520,55 руб.

Как рассчитать сложный процент по вкладу

В отличие от простой ставки процентов, сложная начисляется на постоянно растущую основу с учетом процентов, которые начислены за предыдущие периоды. Иными словами проценты, полученные за определенный период (неделю, месяц, квартал год) прибавляются к начальной сумме вклада (капитализируются). А в следующем периоде они начисляются уже на всю эту сумму вместе, и так каждую неделю, месяц или квартал.

Выходит, что в отличие от модели простых процентов, основа для начисления сложных будет расти с каждым новым периодом. Ведь главная суть расчетов состоит в том, что выполняется начисление процентов на процент.

Если метод простых процентов основывается на арифметической прогрессии, то сложных – на геометрической. Формула их расчета выглядит таким образом:

S – сумма насчитанных процентов (руб.);

P – начальная сумма вложенных денег;

I – процентная ставка за год;

J – период, за который проводится капитализация (дней);

K – число дней в году.

Например, при первоначальном вкладе 100 000 руб. под 10% с учетом ежемесячной капитализации за первый месяц (допустим, март) вкладчик получит:

Например, при первоначальном вкладе 100 000 руб. под 10% с учетом ежемесячной капитализации за первый месяц (допустим, март) вкладчик получит:

Чтобы увидеть эффект метода сложных процентов, нужно сравнить полученную сумму (102 541,79 руб.) с суммой, определенной путем расчета простых процентов (102 520,55 руб.) при тех же условиях (100 000 руб. под 10% на 3 месяца).

Получается, что во втором случае величина прибыли немного больше. При этом существует прямая зависимость: чем больше срок вклада, тем больше разница в доходах, рассчитанных разными способами.

В каких случаях используется начисление простых и сложных процентов?

Формула простых процентов по вкладам применяется, когда полученные проценты плюсуются к телу депозита лишь в конце периода или совсем не прибавляются, а переводятся на другой счет. Формулу сложных процентов используют, когда проценты насчитываются через равные временные промежутки (месяц, квартал, год). Это означает проведение капитализации процентов (когда проценты насчитываются на проценты).

Формула простых процентов по вкладам применяется, когда полученные проценты плюсуются к телу депозита лишь в конце периода или совсем не прибавляются, а переводятся на другой счет. Формулу сложных процентов используют, когда проценты насчитываются через равные временные промежутки (месяц, квартал, год). Это означает проведение капитализации процентов (когда проценты насчитываются на проценты).

Простые проценты используются в случаях оформления краткосрочных вкладов, период действия которых, в основном, меньше года. Метод сложных процентов применяется при долгосрочных вкладах, которые открываются на срок больше года.

Сравнение методов сложных и простых процентов

Хранение денег в банке с целью увеличения собственных накоплений называется наращением. Даже при самом упрощенном примере начисление процентов происходит один раз в год. Поэтому через год вкладчик закрывает депозит и забирает всю сумму плюс начисленные проценты.

Наращение по простым процентам определяется согласно формуле:

S = P (1 + ni), где:

P – начальная сумма вложенных денег;

n – количество этапов начисления процентов;

i – процентная ставка.

Величина (1 + ni) на языке финансистов называется множитель наращения простых процентов. Она показывает, во сколько раз наращенная сумма превышает изначальную.

Наращенную величину можно также представить в виде суммы:

P – первоначальная сумма вложенных денег;

I = Pni – сумма процентов.

Пример. Положив депозит в сумме 200 000 руб. под 12% годовых на полгода, клиент получает такую сумму процентов:

I = Pni = 200 000х0,5х0,12 = 12 000 (руб.);

и наращенную величину:

S = P+ I = 200 000+12 000 = 212 000 (руб.).

Величина, обратная наращению, называется дисконтирование по простым процентам. Она определяет сегодняшнюю стоимость будущей денежной суммы. Этот показатель дает возможность определить, сколько сегодня будут стоить средства, которые получит вкладчик в будущем.

Ставка дисконтирования, которая используется в расчетах, учитывает такие риски, как инфляция, изменение ставки или нормы доходности. У банков, имеющих высокую степень надежности, таких, как Сбербанк, ставка дисконтирования находится в пределах процентной ставки.

В отличие от начисления простых процентов, формула наращения по сложным процентам представляется так:

В отличие от начисления простых процентов, формула наращения по сложным процентам представляется так:

P – первоначальная сумма вложенных денег;

i – процентная ставка;

ny – количество циклов капитализации на протяжении года;

nd– количество циклов капитализации за все время депозита.

Пример. При вложении 200 000 руб. с ежеквартальной капитализацией на полгода наращенная сумма вклада составит:

S = P (1 + i/ny) nd = 200 000 (1+0,12/4) 2 = 200 000х1,03 2 = 200 000х1,0609 = 212 180 (руб.).

Если этот же пример рассчитать с учетом ежемесячной капитализации, получится:

S = P (1 + i/ny) nd = 200 000 (1+0,12/12) 6 = 200 000х1,01 6 = 200 000х1,0615 = 212 300 (руб.).

Простая и сложная ставка процентов: какие вклады выгоднее?

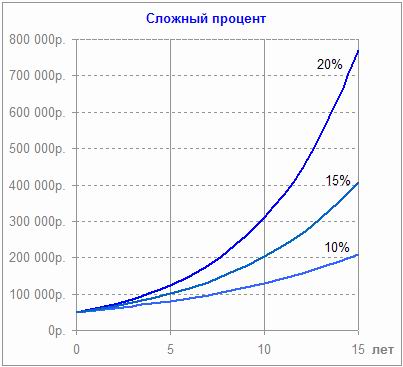

Из описанных примеров становится понятно: чем больше множитель наращения, на который будет умножаться сумма депозита, тем больше получится наращенный доход по вкладу.

Чтобы более наглядно продемонстрировать разницу по использованию простой схемы начисления процентов и сложной, данные занесены в таблицу:

При подсчете коэффициентов использовалась ежегодная капитализация процентов. Из таблицы видно, что:

Составив аналогичную таблицу с учетом проведения ежеквартальной капитализации, можно увидеть, что доход будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц или два) больший доход будет получаться по простым процентам. При вкладах на срок более квартала, наоборот, выгоднее будут сложные проценты.

Составив аналогичную таблицу с учетом проведения ежеквартальной капитализации, можно увидеть, что доход будет одинаков при вкладе на квартал. При более коротких депозитах (на месяц или два) больший доход будет получаться по простым процентам. При вкладах на срок более квартала, наоборот, выгоднее будут сложные проценты.

Этот принцип определения доходности вклада зависимо от метода вычисления процентов сохраняется и при расчетах на месяц. Подведя итог, можно сказать, что применение сложного процента выгодно, если период вклада превышает период капитализации. Иначе говоря:

Если срок депозита меньше, чем периодичность проведения капитализации, то расчет простых процентов по вкладам получится выгоднее.

Что такое простые и сложные проценты

На сегодняшний день наиболее простой по энергозатратам способ получения прибыли – это инвестиции. Особых усилий прикладывать не нужно, если имеются свободные денежные средства, их нужно положить в банк и спокойно ждать, когда сумма вклада увеличится до желаемого размера. Однако, есть здесь и свои риски. Не будем говорить о самых страшных, когда банк может просто обанкротиться. Риск существует и при неправильном или плохо просчитанном вложении средств. В этом случае вкладчик рискует не получить желаемой прибыли или получить ее в меньшем размере. В последнее время очень популярен инвестиционный заработок в интернете.

Основной операцией в инвестиционной и экономической деятельности является операция начисления процентов. Что же это за операция? Поясним на конкретном примере. Например, когда вкладчик открывает в банке депозит, то через определенный период времени средства возвращаются к нему с прибылью. Вполне логично, что, получив прибыль, вкладчик захочет еще раз провести ту же операцию, а возможно, и несколько раз. Вот здесь перед ним и возникают такие понятия, как простые и сложные проценты. Какой из этих показателей более выгодный. Попробуем разобраться.

Простые и сложные проценты

С повторным или неоднократным вложением денег регулярно сталкиваются не только профессиональные инвесторы или рядовые вкладчики, но и те, кто работают на валютных биржах. И если, скажем, при вложении денег в банк депозит приносит прибыль через определенное время, то при инвестировании в валютной сфере прибыль или наоборот, убыток, появляются после проведения каждой операции. Поэтому и просчитывать возможную прибыль здесь необходимо более тщательно, чем при банковских вкладах.

Итак, что же такое простые и сложные проценты?

Например, владелец кладет в банк депозит в размере 5000$, ставка 20% годовых. Простой процент будет приносить прибыль в размере 1000$ каждый год, независимо от того, какая сумма уже накопилась на счету за это время и независимо от того, оставляет он проценты в банке или регулярно снимает их.

То есть при схеме простого процента база начисления прибыли всегда равна первоначальной вложенной сумме. Этот вид начисления процентов используется при специальных банковских депозитах, а также при оформлении кредита. Если инвестор намерен периодически выводить прибыль со своего счета, ему также будет предложен депозит с начислением простого процента.

Сложный процент – несколько иная форма начисления процентов по вкладу. Прибыль здесь начисляется не на первоначальный взнос, а на целую сумму, вместе с уже начисленными процентами, которая в данный момент находится на счету у вкладчика. То есть, по истечении каждого периода сумма, на которую начисляется прибыль, пропорционально увеличивается.

Возьмем тот же пример с депозитом в размере 5000$ и ставкой 20% в год. В первый год проценты будут начисляться с 5000$, и прибыль составит 1000$. В следующем году процент уже будет начисляться с 6000$ и так далее, пока вкладчик не примет решение вывести депозит со счета.

Схема сложного процента используется на валютных и других биржах, потому что в этой области постоянно меняются суммы вложений. Также эта схема удобна, если инвестору нет необходимости выводить прибыль после окончания определенного периода. В этом случае деньги «работают» на своего владельца постоянно. Еще один пример, когда лучше использовать сложный процент, это когда планируется периодически или регулярно пополнять сумму вклада.

Как рассчитать сложные проценты

Для того, чтобы просчитать, как приумножить деньги сложными процентами и какую прибыль принесет банковский вклад за несколько лет, нужно знать следующие показатели:

По следующей формуле можно рассчитать эту самую конечную прибыль:

К=К0*(1+R)n

А просчитав размер конечной суммы, легко можно установить размер прибыли – это разница между конечной и первоначальной суммами.

При помощи приведенной выше формулы всегда можно просчитать, какой результат принесет в будущем инвестиция.

Иногда возникают ситуации, когда нужно, наоборот, вычислить стартовую сумму вклада. Тогда эту формулу нужно преобразовать вот в такой вид:

K0=K/(1+R)n

С помощью формулы можно узнать и такой параметр, как процентная ставка. Эта информация требуется, когда инвестор, к примеру, хочет узнать, какую ставку ему выбрать, и на какой период нужно сделать вклад, чтобы получить конкретную прибыль.

Формула вычисления сложных процентов:

R=n?K/K0-1

А вот по этой формуле высчитывается период времени, на который нужно вложить средства, чтобы получить определенную желаемую прибыль:

n=log1+R*K/K0

При расчете срока вклада для получения определенной прибыли следует учитывать тот факт, что практически все банки используют целые периоды. То есть, если расчет по формуле показал, что средства для получения конкретной прибыли нужно вложить на 3 года и 9 месяцев, то нужно понимать, что в реальности необходимо будет положить депозит на 4 полных года.

Есть и более сложные примеры расчетов прибыли по сложным процентам. К таким примерам относятся вклады с возможностью пополнения. Допустим, у вкладчика есть депозит, который он ежемесячно пополняет определенной суммой. Как же рассчитать, какую прибыль он получит с такого депозита?

Здесь уже простой формулой расчета не обойтись, нужны более сложные механизмы.

Рассмотрим эту задачу на конкретном примере: вкладчик положил на счет 1000$ и каждый месяц добавляет к нему 50$. Допустим, процентная ставка составляет 1% в месяц. Для подсчета конечной суммы через пять лет нужно подставить в приведенные выше формулы показатели за каждый период, т.е. за 60 месяцев. Ведь сумма увеличивается не только за счет процентов, но и за счет ежемесячного добавления. При данных условиях по итогам первого месяца сумма на счету составила 1010$. К ней добавились еще 50$. То есть, для расчета конечной суммы во второй месяц процент нужно начислять уже на 1060$. И так далее, до окончания задуманного срока.

Конечно, каждый раз производить такие вычисления довольно сложно, особенно тем, кто не владеет достаточными познаниями в математике. Да и таблицы такие каждый раз не насоставляешься. Поэтому специально для вычисления сложных процентов по вкладам можно разработать свой калькулятор например в таблице excel.

Итак, очевидна разница между простыми и сложными процентами. Однако, следует отметить, что и схема простых процентов при грамотном ее использовании также может принести довольно хорошие результаты в виде прибыли. Более того, простые проценты являются единственным приемлемым вариантом, когда вкладчик нуждается в регулярном выводе средств со счета. Тогда он просто выводит сумму прибыли, накопившейся за месяц, полгода или год. Тогда как сложные проценты более приемлемы в случае долгосрочного вклада и повторного реинвестирования.

Сложный процент против простого процента

Содержание:

Сравнительная таблица

Что такое простой процент?

Формула простого процента

Математическая формула для расчета простых процентов:

Что такое сложные проценты?

Простые проценты редко используются в обычных займах и депозитах из-за временной стоимости денег. Когда проценты, полученные за определенный период, добавляются к основной сумме долга, это называется компаундирование. Это означает, что в следующем периоде проценты начисляются на новую (более высокую) сумму, а не на первоначальную сумму. Фактически, основная сумма долга увеличивается по мере начисления процентов, что приводит к еще большему процентному доходу. В течение длительного периода времени это оказывает огромное влияние на прибыль. Это явление называется магия сложения и дополнительно поясняется в примере ниже.

Формула сложных процентов

Математический способ расчета сложных процентов:

Обратите внимание: поскольку это экспоненциальная функция, сумма увеличивается нелинейно, когда продолжительность инвестиций (п) увеличивается.

Пример простого и сложного процента

Допустим, вы внесли 10 000 долларов и хранили их в банке в течение 10 лет, имея процентную ставку 10%. Если вы зарабатываете 10% простых процентов каждый год, вы закончите 10 лет с общим процентным доходом в размере 10 000 долларов (I = 10 000 x 0,10 x 10).

Однако, если бы проценты были сложными, процентный доход в каждом году был бы выше, чем в предыдущем году. А по истечении 10 лет вы бы заработали 15 937 долларов в виде процентов.

Почему взимаются проценты?

При заимствовании денег не всегда начисляются проценты. Например, при займе у друзей, родителей или других родственников кредитор может не требовать процентов. Однако есть несколько причин для обоснованного начисления процентов, в том числе:

Ставка процента зависит от всех этих факторов, но обычно существуют законы о ростовщичестве, которые запрещают взимать проценты выше определенной ставки. На протяжении всей истории существовало множество законов и религиозных запретов на ростовщичество.

НПК на тему » Простые и сложные проценты»

НАУЧНО-ПРАКТИЧЕСКАЯ КОНФЕРЕНЦИЯ ШКОЛЬНИКОВ 2021

Муниципальное бюджетное образовательное учреждение

« Средняя общеобразовательная школа п. Листвянский »

Искитимского района Новосибирской области

Секция – точные науки, предмет- Математика

Простые и сложные проценты

Выполнили: Мишустина Анастасия

Учащиеся 10 класса

Руководитель : Шкаровская И.Ю

1. История возникновения процентов______________________________4

2. История возникновения банковских процентов ___________________6

3. Простые проценты__________________________________________ 7

4. Сложные проценты___________________________________________9

5. Различие простых и сложных процентов________________________11

Актуальность работы: В настоящее время понимание процентов и умение производить процентные расчёты необходимы каждому человеку. И мы должны уметь пользоваться процентами на практике, ведь значение этой темы очень велико, и она затрагивает финансовую, экономическую, демографическую и другие сферы жизни. Наиболее часто понятие «процент» используется в торговле: скидки, прибыль, наценки, сезонные изменения цен на товары, налог – всё это проценты. Также проценты часто встречаются в обыденной жизни: вложение денег под проценты, покупка товаров в рассрочку, выплата налогов и другое. Кроме того, эта тема будет актуальна для учеников, сдающих профильную математику, ведь экономические задачи встречаются во второй части ЕГЭ и относятся к повышенному уровню сложности.

Цель работы: выяснение важности данной темы среди окружающих меня людей, обучение задачам на простые и сложные проценты, создание подборки задач экономического содержания для практики.

Объект исследования: простые и сложные проценты.

Предмет исследования: простые и сложные проценты, как инструмент решения практико-ориентированных задач.

Гипотеза из всех математических навыков, вероятно, применение процентных вычислений, наиболее полезный практический навык, необходимый каждому современному человеку

Для достижения цели исследования и подтверждения выдвинутой гипотезы нами были сформулированы следующие задачи исследования:

· Рассмотреть понятие сложных процентов и их отличия от простых;

· Научиться решать задачи на простые и сложные проценты;

1. ИСТОРИЯ ВОЗНИКНОВЕНИЯ ПРОЦЕНТОВ

Проценты – одно из математических понятий, которые часто встречаются в повседневной жизни.

Идея выражения частей целого постоянно в одних и тех же долях, вызванная практическими соображениями, родилась еще в древности у вавилонян, которые пользовались шестидесятеричными дробями. Уже в клинописных таблицах вавилонян содержатся задачи на расчет процентов. До нас дошли составленные вавилонянами таблицы процентов, которые позволяли быстро определить сумму процентных денег. Были известны проценты и в Индии. Индийские математики вычисляли проценты, применив так называемое тройное правило, т. е. пользуясь пропорцией. Они умели производить и более сложные вычисления с применением процентов. Денежные расчеты с процентами были особенно распространены в Древнем Риме. Римляне называли процентами деньги, которые платил должник заимодавцу за каждую сотню. Даже римский сенат вынужден был установить максимально допустимый процент, взимаемый с должника, так как некоторые заимодавцы усердствовали в получении процентных денег. От римлян проценты перешли к другим народам.

В средние века в Европе в связи с широким развитием торговли особо много внимания обращали на умение вычислять проценты. В то время приходилось рассчитывать не только проценты, но и проценты с процентов, т. е. сложные проценты, как называют их в наше время. Отдельные конторы и предприятия для облегчения труда при вычислениях процентов разрабатывали свои особые таблицы, которые составляли коммерческий секрет фирмы.

Впервые опубликовал таблицы для расчета процентов в 1584 году Симон Стевин – инженер из города Брюгге (Нидерланды). Стевин известен замечательным разнообразием научных открытий в том числе – особой записи десятичных дробей.

Долгое время под процентами понимались исключительно прибыль и убыток на каждые 100 рублей. Они применялись только в торговых и денежных сделках. Затем область их применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах, статистике, науке и технике. Нынче процент – это частный вид десятичных дробей, сотая доля целого (принимаемого за единицу).