Сложный процент: это проще, чем вы думаете

Также сложный процент можно применять, когда вы кладете деньги на депозит в банке. Если срок действия вклада завершился, вы просто снимаете деньги вместе с начисленными процентами и открываете новый вклад. Но уже на большую сумму.

Тогда проценты по новому вкладу будут начисляться не только на первоначальную сумму, но и на те проценты, которые вы получили от первого. То есть проценты на проценты. Именно от такого наложения и появилось название «сложный процент».

Насколько это эффективно?

Представьте себе волшебную шахматную доску, каждая клеточка которой удваивает все, что вы на нее положили. Если вы просто заполните каждую клеточку рублевыми монетками, то, положив ₽64 на 64 клетки доски, вы извлечете 128 монет. В этом примере вы использовали обычный простой процент с доходностью 100%.

Сложный процент будет работать, если вы в первую клеточку положите ₽1, а потом полученные ₽2 переложите во вторую клеточку. Тогда вторая клетка доски превратит их в ₽4. Положив эти ₽4 в третью клетку, вы извлечете ₽8 из четвертой. Если бы вы прошли так по всем клеткам этой волшебной доски, то ваше богатство возросло бы до 16 квинтиллионов рублей (число с 18 нулями). К сожалению, такой доски нет, да и реальные доходности в среднем далеки от удвоения. Но принцип работает эффективно.

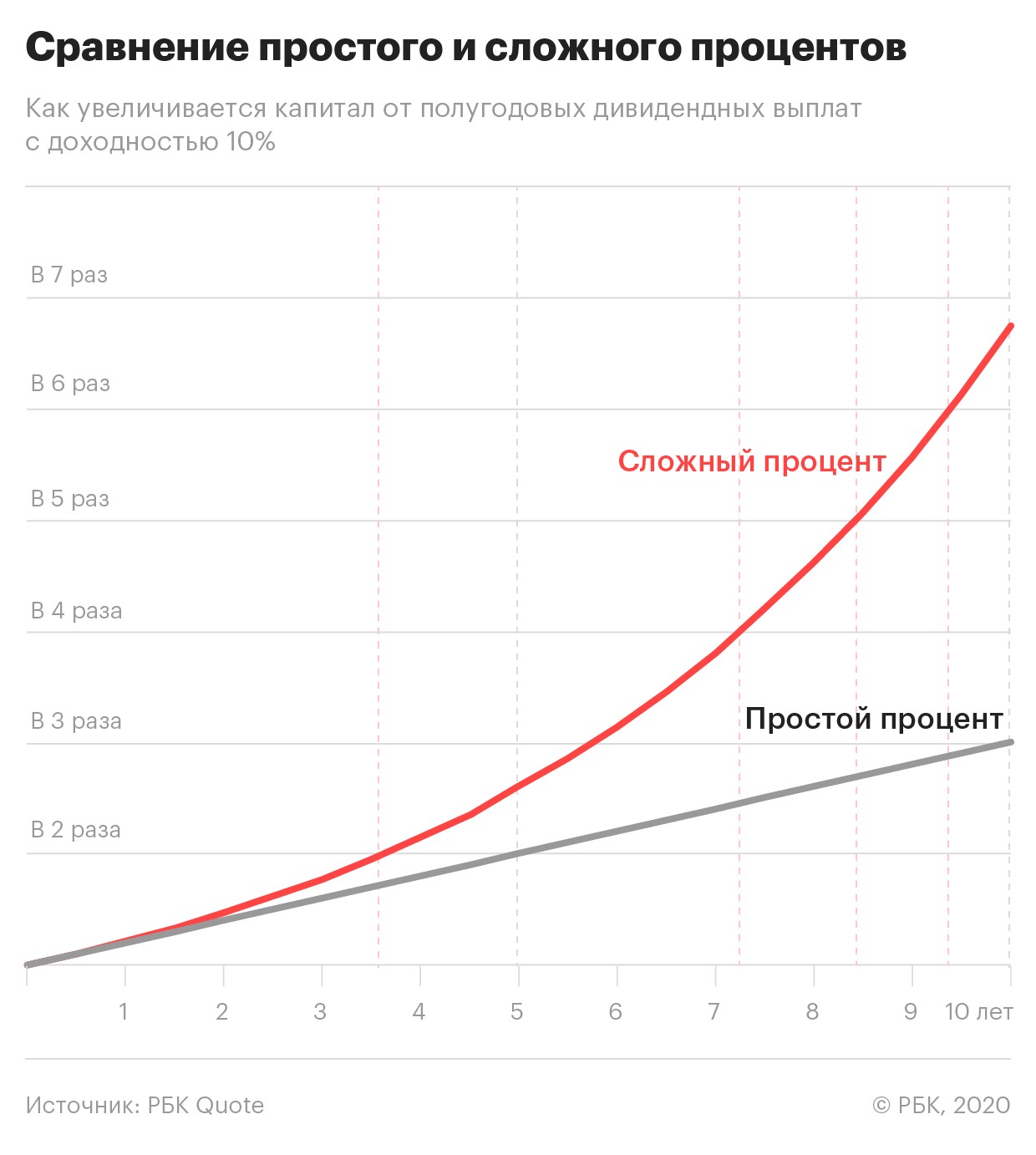

Посмотрим на более жизненный пример — вы вложили ₽100 в акцию со стабильной полугодовой дивидендной доходностью 10%. Если вы примените простой процент, то ваша доходность всегда будет 10%. Через десять лет вы утроите свой капитал.

Но представьте, если, получив первые дивиденды, вы покупаете на них те же акции. Теперь следующие 10% вы получите уже не от ₽100, а от ₽110. Что это даст? Путем нехитрых расчетов можно обнаружить, что свой капитал вы утроите не через десять, а через шесть лет. А за десять лет ваш капитал вырастет почти в семь раз.

Сложный процент можно применять не только при получении процентов и дивидендов. Если вы заработаете прибыль на росте котировок ценных бумаг, то, вложив эту прибыль целиком или частично опять в ценные бумаги, сможете эффективнее и быстрее увеличивать прибыльность ваших вложений.

Сила сложного процента, Самый Большой Обман в Инвестициях. Мои ошибки инвестирования

Приветствую друзья. Меня зовут Иван, хочу поделиться с Вами о простых вещах, которые мне было сложно понять. О том, как работает и работает ли сила сложного процента на финансовых рынках?!

Ни для кого не секрет, что деньги должны работать, пассивно лежа в тумбочке или подушкой они не умножаются. Капитал приумножается, в активной среде, когда выгодно его инвестируешь, а в дальнейшем реинвестируешь и самое главное, сложный процент, в связке с регулярными взносами, дает наилучший результат.

Несмотря на то, что процент называется «Сложным», ничего особо сложного в нем нет. Итак, сложный процент — это процент, начисляемый не только на сумму вклада, но и на те проценты, которые были начисленные на данный вклад ранее. То есть, инвестор, получив прибыль со своего вложения, не выводит ее, а еще раз пускает в дело вместе с основным капиталом, и в следующий раз прибыль начисляется не только на основную сумму вклада, но и на доход полученный ранее.

Инвестирование предполагает эффективное накопление и приумножение капитала. Сложный процент в инвестировании — это один из основных инструментов грамотного инвестора, позволяющий заметно прибавить темп роста капитала. Мощь сложного процента хорошо заметна на длинных дистанциях. Первые один или два цикла результат не впечатляет, но с течением времени, и по мере того как вы продолжаете регулярно производить взносы, разница становится очевидной.

Снятие средств и пополнения заметно влияют на баланс счета. Сложный процент в связке с регулярными взносами дают наилучший результат. Снятие средств напротив, ослабляет эффект от капитализации процентов.

Работает ли сила сложного процента на финансовых рынках, на самом то деле?

Это все отлично работает в математических моделях, калькуляторах и примерах. Но, нужно и понимать так же такую вещь что, держа деньги под подушкой, таким образом их не сбережешь и не преумножишь. Все-таки, необходимо создавать для них активную среду, где вложения сегодня, станут в будущем больше или хотя бы для того что идти в ногу с инфляцией.

Таким образом запускается автоматический инвестиционный механизм, приносящий прибыль от прибыли, вложение полученные от операций прибыли называют реинвестированием или капитализацией. Сложный процент в инвестировании — обязательно включает в себя реинвестирование полученного дохода.

Инвестировать под сложный процент и получать доход можно практически с любого фондового актива, приносящего прибыль: акций, облигаций, валюты и т.д. Но так ли это, на самом деле? Работает ли сила сложного процента на финансовых рынках в акциях?!

Давайте разберем на примере акций: покупаю я акцию по 100р через год эта акция стала стоить 110р я ее продаю и заново я уже эту акцию не куплю за те же 100р. Да, хорошо, что я получил дивиденды, прибыль от роста акции, и регулярно пополнял равными долями счет, каждый месяц в течении года. Капитал мой увеличился. Но, в таком примере механизм силы сложного процента не работал, это были мои физические действия, привычка регулярно пополнять депозит. В итоге прибыль я получил от спекуляции с учетом дивидендов, капитал вырос. Но акция уже стоит 110р.

Для того что бы механизм силы сложного процента запустился, мне нужно всегда покупать эту акцию по 100 либо менее 100 рублей, и покупать ее так же на те деньги, которые я регулярно доношу на депозит.

И быть уверенным что через год я ее снова продам за 110р и более рублей. Что на фондовом рынке в акциях повторить такие манипуляции, каждый равный временной период невозможно. Механизм силы сложного процента на акциях запустить практически сводиться к нулю.

Но можно же купить другую акцию по 100р и еще одну акцию по 100р. Тогда запускается механизм диверсификации. Общий экономический фон, похожим образом влияет на настроения спекулянтов и инвесторов, который приводит к тому, что различные акции движутся более или менее синхронно. Такая взаимная зависимость задает определенное ограничение на эффективность всего портфеля в целом. Конечно, эта корреляция далеко не полная, иначе и смысла бы не было вести разговор о диверсификации.

Но прибыль же растет. Да, прибыль растет от спекуляции и дивидендов и от регулярных пополнений. И не в той геометрической прогрессии как это получается на калькуляторах и примерах силы сложного процента.

Необходима единая отправная цена для накопленных средств, разницы полученной прибыли в хорошем случае с дивидендами, от которой будут происходить инвестиции, и это происходило стабильно весь промежуток времени на который инвестор запланировал свои инвестиции. Каждый раз покупая акцию по одной или менее цене, уже с накопленными средствами, и полученной прибыли ранее, от своих действий.

Считаю, что в акциях этот механизм процента, запустить сложно, необходимы регулярные взносы, хоть и действия инвестора, будут происходить по разным ценам.

Однако в течение длительных периодов, счет с капитализацией процентов, в конечном итоге, будет иметь больший баланс, чем счет, использующий «простой» процент, то есть без капитализации.

А как на счет валюты? Работает ли сила сложного процента здесь? Исходя из своего опыта, мое текущее понимание и принятия решений, говорит, что это тоже самое что и в акциях, здесь нет той одной, единой отправной точки, с которой, разница полученной прибыли будет отправляться на реинвестирование с каждого нового временного периода. То есть нужен один фундамент с которого будет происходить реинвестирование и с теми средствами, которые я доносил.

Валюта же отличный инструмент, для создания подушки безопасности. А подушка безопасности необходимый инструмент для инвестора. Так как инвестирование начинается с нее. Что это такое? Это накопления, которые формируются из заработной платы или прочих доходов. Это сумма денег в размере от 3 и более месяцев, расходов семьи, необходимая на восстановление уровня дохода в случае, если доходы упали. Самое главное в финансовой подушке — это быстрый доступ к деньгам.

Про Облигации – консервативный инструмент с предсказуемой доходностью и минимальными рисками. Доходность по облигации складывается от купона- процент, который платит эмитент за пользование деньгами и разница от купли продажи. Цена на облигацию тоже меняется, но не так сильно, как на акции. Облигации грозит только банкротство эмитента, в сравнении с акциями. Доходность по акциям всегда выше, и рисков больше. Помимо банкротства, это падение прибыли, падение стоимости акции, отсутствие дивидендов.

Облигации — это то, что нам подходит для создания механизма сложного процента, но инфляция также растет по экспоненте.

Простой пример — банковский вклад с ежемесячной капитализацией процентов. Проценты за первый месяц начисляются на основную сумму вклада, во втором месяце проценты начисляются на сумму вклада и проценты за первый месяц и т. д. Чем выше доходность и чем дольше работает сложный процент, тем сильнее эффект.

Обогащение через банковские сложные проценты — просто красивая сказка. Еще никто так не разбогател и ни у кого не получится это сделать в будущем. Иначе самые богатые люди в мире могли бы просто положить свой капитал на депозит.

Инфляция также растет по экспоненте. Банковские ставки всегда были и будут на уровне инфляции (чаще даже ниже инфляции, если банк считается надежным)

Депозиты — это прямой путь к очень медленному обесцениванию денег. Хотя уровень инфляции для своих вкладов каждый должен считать отдельно.

Все же, сложный процент или капитализация процентов – это одно из самых важных понятий, которое необходимо знать при управлении личными финансами. Это то, что делает возможным быстрый рост капитала и отличает инвестирование от банального накопления.

Сумма, с которой вы начинаете, не влияет на механизм капитализации процентов. Независимо от того, начинаете ли вы с 5000р или 1 млн. Прибыль будет больше, если вы начнете с большой суммы, но вы также останетесь в плюсе если начнете с малого.

Помните, дисциплина в инвестировании играет немаловажную роль. Регулярные взносы, процентная ставка и время сделают свое дело. Будущая сумма на вашем счете – это результат вашего намеченного курса и времени.

Воспользуйтесь преимуществами сложного процента, здесь только мешает сложное терпение.

Иногда, грамотное чужое мнение может быть полезно, мое желание, это представить текущее понимание и принятия решений, сложившееся под влиянием своего опыта. Все принятые мною решения и взгляды могут кардинально отличаться от чьих-то взглядов, не претендую на истину. Мне просто будет приятно осознавать, что я своими действиями могу внести некой ясности человеку, в данной сфере.

Спасибо за просмотр, от Вас жду обратной связи в комментариях.

Сложные проценты и инвестиции часть 1

Как гласила надпись на окне одного банка, «мало-помалу вы накопите здесь достаточную сумму… но не раньше, чем начнете».

Секрет медленного, но надежного накопления богатства заключается в чуде сложных процентов. Дело в том, что доход генерируют не только первоначально вложенные средства, но и накопленные реинвестированные проценты. Сложные проценты часто называют секретом богатых людей, когда деньги сами делают деньги, без вашего участия.

В чем же заключается это чудо и как оно работает?

Сущность расчета сложных процентов заключается в том, что проценты, начисленные за период по инвестированным средствам, в следующем периоде присоединятся к основной сумме, в результате чего в следующем периоде проценты будут начислены и на основную сумму, и на добавленные проценты. При этом происходит капитализация процентов по мере их начисления и база, с которой начисляются проценты, постоянно возрастает.

Сложно для понимания? Погодите, сейчас все будет понятно, да так понятно, что дух захватит от мысли: «почему я этого раньше не знал?!».

Давайте рассмотрим силу сложных процентов на примерах.

Такова магия сложных процентов.

Не впечатляет?! Не спешите делать выводы…

Посмотрим, что происходит с этой суммой дальше по истечении времени:

В истории есть немало примеров, доказывающих магическую силу сложных процентов.

Со сложными процентами связано так называемое правило 72 — с его помощью можно легко определить, сколько времени потребуется на удвоение суммы, на которую начисляются сложные проценты.

Сложный процент — главный секрет богатства! Формулы, Excel-калькулятор

Привет всем читателям Блога Вебинвестора! Думаю, каждый из вас сталкивался с начислением процентов на денежную сумму — по депозиту, по кредиту, расчётом доходности инвестиций и так далее. Так вот, если повторить эту процедуру много раз, вложения начинают расти всё быстрее и быстрее благодаря эффекту сложного процента! Воистину, это один из главных секретов, как с помощью инвестирования увеличить количество нулей в сумме на вашем банковском счёте.

Эта статья входит в бесплатное обучение инвестициям с нуля на Блоге Вебинвестора. В комментариях к статье вы можете оставлять любые вопросы по теме и я постараюсь подробно на них ответить.

Спасибо за внимание, продолжаем!

Что такое простой и сложный процент

и чем они отличаются

Понятие простых и сложных процентов — один из самых важных уроков по финансовой грамотности, которые вы должны знать. Они встречаются в нашей жизни повсюду: от ежедневных покупок (кэшбек, бонусы) до инвестирования (проценты на депозит, дивиденды, комиссии и т.д.) и оказывают незаметное, но существенное влияние на ваш кошелек на длинной дистанции. Чтобы наглядно увидеть различия между простыми и сложными процентами, давайте рассмотрим примеры.

Простой процент — прибыль в % начисляется только на первоначальную сумму вклада и сразу выводится.

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

Всё «просто» — каждый год плюс тысяча в карман. Простой процент используется в случаях, когда база начисления процентов не изменяется. Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

Сложный процент — проценты начисляются на первоначальную сумму вклада плюс всю полученную до этого прибыль. Понятия «реинвестирование» и «капитализация» по сути означают использование сложного процента.

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

В первый год разницы нет — всё та же тысяча, но поскольку сумма на депозите теперь растёт, уже на втором году прибыль увеличивается: 2100$ вместо 2000$, за третий год 3310$ вместо 3000$ и так далее. За 10 лет доходность нашего депозита составила 159% вместо 100% когда мы выводили прибыль. Неплохая прибавка, не так ли? А вот что случится еще через несколько десятилетий:

Впечатляет! Чем дольше открыт депозит, тем сильнее работает эффект сложного процента — за 50 лет можно увеличить депозит не в 6, а более чем в 100 раз. Вот как это выглядит на графике:

без капитализации депозит растёт линейно,

а с капитализацией — по экспоненте

Теперь киношные истории про забытые банковские счета, на которых накопились миллионы долларов выглядят вполне реальными 🙂 Конечно, 50 лет это много, но правило сложного процента неплохо работает и на более коротких промежутках времени — всё зависит от доходности вклада. Если хочется заработать больше, стоит использовать более прибыльные способы инвестирования: акции, драгоценные металлы, криптовалюты, валютный рынок и так далее.

Думаю, суть понятна, теперь давайте пройдемся по математической стороне вопроса, а потом рассмотрим несколько типичных примеров задач.

Формулы простых и сложных процентов

Поскольку простые и сложные проценты чаще всего используются при расчете прибыли от банковских вкладов, продолжим на их примере. Для решения задач нам понадобится такая информация:

Формула простого процента

По этой формуле мы можем рассчитать конечную сумму вклада без капитализации полученной прибыли. Для этого нужно знать начальную сумму вклада, процентную ставку за 1 период инвестирования и временной интервал. Если конечная сумма задана сразу и нужно найти другую неизвестную переменную, используйте производные формулы простого процента:

Формула сложного процента

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита. Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N).

Ну что, удачи на экзаменах всем читающим меня студентам 🙂 Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

Примеры решения задач

по сложным процентам

В этом разделе мы пройдемся по некоторым типичным задачам на сложные проценты. Также вы найдете шаблоны расчётов в Excel, в которых можно поменять вводные данные и получить нужное вам решение.

Задача №1. Рассчитать прибыль по вкладу на 5 лет под 10% годовых, начальная сумма вложений 100000 рублей (с капитализацией).

Находим конечную сумму вклада по формуле сложных процентов:

Результат: инвестор через 5 лет получит 61051 рублей прибыли.

Задача №2. Рассчитать прибыль по вкладу на 10 лет под 10% годовых с капитализацией. Начальная сумма вложений 50000 рублей, дополнительно каждый год начиная с первого счёт пополняется на 10000 рублей.

Сначала находим конечную сумму по формуле сложного процента с регулярными пополнениями:

Учитывая, сколько инвестировано за 10 лет (50000 сразу и еще 9 раз по 10000), вычисляем прибыль:

Результат: инвестор через 10 лет получит 139061 рубль прибыли, инвестировав 140000 рублей.

Задача №3. Рассчитать, сколько времени понадобится инвестору, чтобы увеличить капитал с 500000 до 1000000 рублей. Средняя доходность портфеля — 12% годовых, прибыль реинвестируется.

У нас есть все необходимые данные, используем одну из производных формул сложных процентов:

Решение: инвестору понадобится чуть больше 6 лет.

Задача №4. Посчитать среднюю процентную ставку, которая позволит превратить 100000 рублей в 500000 рублей за 10 лет путём инвестирования. Прибыль реинвестируется.

Используем одну из производных формул сложных процентов:

Решение: инвестору нужно вложить деньги под 17.5% годовых (довольно сложно на практике, кстати).

Думаю, этого достаточно. Если ваша задача не похожа ни на одну из предыдущих, возможно вам поможет информация из следующего раздела статьи.

Калькулятор сложных процентов в Excel

Конечно же, задачи на сложные проценты целесообразнее решать в MS Excel по уже известным вам из предыдущих разделов формулам. По ходу статьи вы уже могли скачать некоторые примеры типичных задач, но если этого мало — предлагаю полную подборку калькуляторов по сложным процентам, реализованную в одном Excel-файле. Получить его можно бесплатно, просто заполните форму ниже:

Если письмо не пришло, проверяйте папку «Спам», иногда попадает туда. Если не видите форму подписки, оставьте комментарий к статье и я добавлю ваш электронный адрес вручную.

Вот какие задачи по простым и сложным процентам может решать «Коллекция калькуляторов для инвестора»:

В будущем я планирую добавить много калькуляторов по самым разным темам, оставляйте свои пожелания в комментариях!

Пример одного из калькуляторов для расчёта сложных процентов в Excel:

Дополнительно к каждому калькулятору автоматически строится график доходности вклада с капитализацией и без:

А также уже знакомые вам таблицы:

Думаю, файл будет полезен и для практического использования, и в обучающих целях — в готовом виде есть все формулы, по которым можно считать сложные проценты в Excel.

Как использовать сложные проценты

в инвестировании

Как вы уже знаете, получаемая от инвестиций прибыль — это важный инструмент, который на большой дистанции может во много раз увеличить доходность ваших вложений. Метод повторного вложения прибыли называется реинвестированием.

Безусловно, использовать эффект сложного процента должен каждый инвестор, однако на практике это не так просто как кажется. Существует несколько проблем, которые мешают теоретически супервыгодное реинвестирование реализовать в реальных условиях. Например, вряд ли вы слышали о людях, ставших миллиардерами через банковские депозиты. Дело в том, что деньги постоянно обесцениваются из-за инфляции — постоянного повышения цен на товары и услуги. На самом деле ставка банковских депозитов обычно примерно равна инфляции или даже ниже, поэтому реальная доходность вкладов не впечатляет:

Даже если оставить удачный бескризисный отрезок 2010-2020 годов, доходность банковского вклада с учётом инфляции была в районе 1-2% годовых в рублях. Не говоря уже о доходности в долларах, которая после 2014 года, очевидно, находится в еще большем минусе.

Кроме инфляции сильно повлиять на итоговую доходность инвестиций могут разнообразные комиссии. Если их размер зависит от суммы инвестиций, убытки накапливаются по правилу сложных процентов, но уже с негативным эффектом. Это значит, что за несколько десятков лет инвестор может потерять сотни или даже тысячи процентов прибыли.

Такое часто встречается при инвестициях в ETF, где комиссия за управление достигает несколько процентов от депозита в год. Один из самых старых ETF под тикером SPY (инвестиционная стратегия — следование за индексом S&P 500) работает с 1993 года и берет с клиентов 0.09% в год — немного, по сравнению с другими биржевыми фондами. Эта ставка со временем может меняться, но давайте для эксперимента представим что она всегда была такой — и сравним, как будет отличаться доходность инвестиций при комиссиях от 0 до 2% в год:

Как видите, даже из-за несчастных 0.09% инвестор на дистанции 27 лет потерял 25% прибыли. А вроде бы небольшая комиссия в 2% годовых срезает доходность почти в 3 раза — с 723% до 270%, и это еще не учтена инфляция. По причине скрытых комиссий высокая доходность активов на самом деле может оказаться в разы ниже, поэтому перед принятием решения об инвестировании важно учитывать даже мизерные расходы.

Куда же стоит инвестировать, чтобы использовать эффект сложного процента на максимум и минимизировать влияние инфляции и комиссий? Я бы выделил такие инструменты:

Оптимальный портфель инвестора предполагает использование всех этих инструментов, поскольку генерируемый ими денежный поток позволяет гибко управлять вложениями: делать ребалансировку, выводить прибыль или реинвестировать. Использовать правило сложных процентов можно в любых инвестициях, но не везде это рекомендуется делать. Чем выше риски вложений, тем выгоднее просто выводить прибыль, поскольку при неудачных раскладах депозит может быть потерян.

Использование сложных процентов — теоретически очень выгодное занятие, но как всегда дьявол кроется в деталях. Тем не менее, реинвестирование/капитализация остаётся одним из главных инструментов для накопления большого капитала, грех его игнорировать. И даже вне инвестирования начисление процентов по простому или сложному принципу встречается часто, поэтому полезно знать как это все работает. Надеюсь, подробный разбор формул и решения задач будут вам полезны.