Сложный процент: это проще, чем вы думаете

Также сложный процент можно применять, когда вы кладете деньги на депозит в банке. Если срок действия вклада завершился, вы просто снимаете деньги вместе с начисленными процентами и открываете новый вклад. Но уже на большую сумму.

Тогда проценты по новому вкладу будут начисляться не только на первоначальную сумму, но и на те проценты, которые вы получили от первого. То есть проценты на проценты. Именно от такого наложения и появилось название «сложный процент».

Насколько это эффективно?

Представьте себе волшебную шахматную доску, каждая клеточка которой удваивает все, что вы на нее положили. Если вы просто заполните каждую клеточку рублевыми монетками, то, положив ₽64 на 64 клетки доски, вы извлечете 128 монет. В этом примере вы использовали обычный простой процент с доходностью 100%.

Сложный процент будет работать, если вы в первую клеточку положите ₽1, а потом полученные ₽2 переложите во вторую клеточку. Тогда вторая клетка доски превратит их в ₽4. Положив эти ₽4 в третью клетку, вы извлечете ₽8 из четвертой. Если бы вы прошли так по всем клеткам этой волшебной доски, то ваше богатство возросло бы до 16 квинтиллионов рублей (число с 18 нулями). К сожалению, такой доски нет, да и реальные доходности в среднем далеки от удвоения. Но принцип работает эффективно.

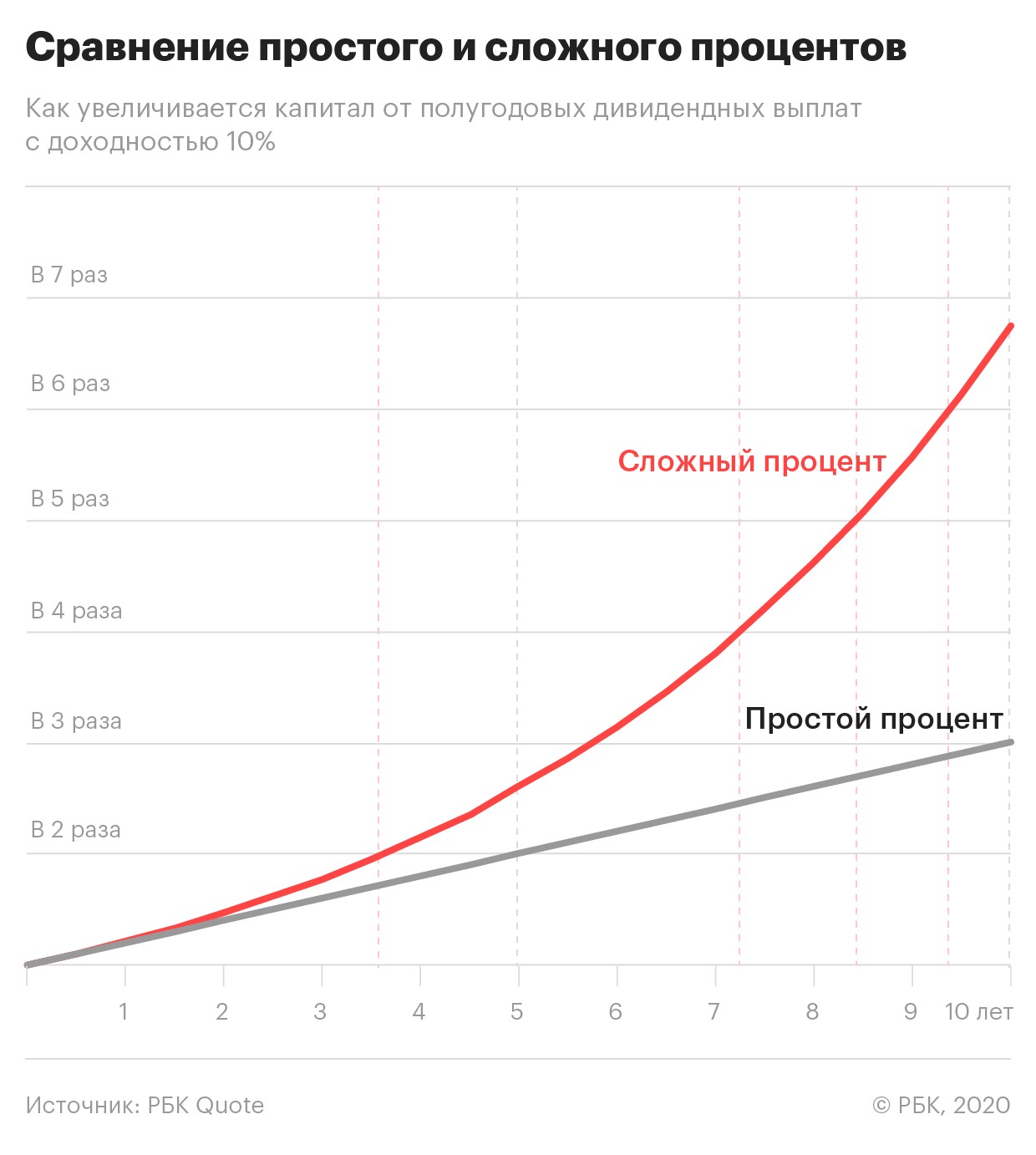

Посмотрим на более жизненный пример — вы вложили ₽100 в акцию со стабильной полугодовой дивидендной доходностью 10%. Если вы примените простой процент, то ваша доходность всегда будет 10%. Через десять лет вы утроите свой капитал.

Но представьте, если, получив первые дивиденды, вы покупаете на них те же акции. Теперь следующие 10% вы получите уже не от ₽100, а от ₽110. Что это даст? Путем нехитрых расчетов можно обнаружить, что свой капитал вы утроите не через десять, а через шесть лет. А за десять лет ваш капитал вырастет почти в семь раз.

Сложный процент можно применять не только при получении процентов и дивидендов. Если вы заработаете прибыль на росте котировок ценных бумаг, то, вложив эту прибыль целиком или частично опять в ценные бумаги, сможете эффективнее и быстрее увеличивать прибыльность ваших вложений.

Сложный процент

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Формула сложного процента — это формула, по которой рассчитывается итоговая сумма с учётом капитализации (начислении процентов).

Простой расчет сложных процентов

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль — 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Этот эффект и получил название сложный процент.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

Формула сложного процента:

SUM = X * (1 + %) n

где

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Расчет сложных процентов: Пример 1.

Вы положили 50 000 руб в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100) 5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться например ежеквартально, либо ежемесячно.

Расчет сложных процентов: Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12) 12 = 11047,13 руб.

ПРИБЫЛЬ = 11047,13 — 10000 = 1047,13 руб

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

Формула сложного процента для банковских вкладов

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

% = p * d / y

где

p — процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105;

d — период (количество дней), по итогам которого происходит капитализация (начисляются проценты),

например, если капитализация ежемесячная, то d = 30 дней

если капитализация раз в 3 месяца, то d = 90 дней;

y — количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе. Наглядно это можно увидеть на примере ниже.

Расчет сложных процентов: Пример 3.

Рассмотрим 2 варианта:

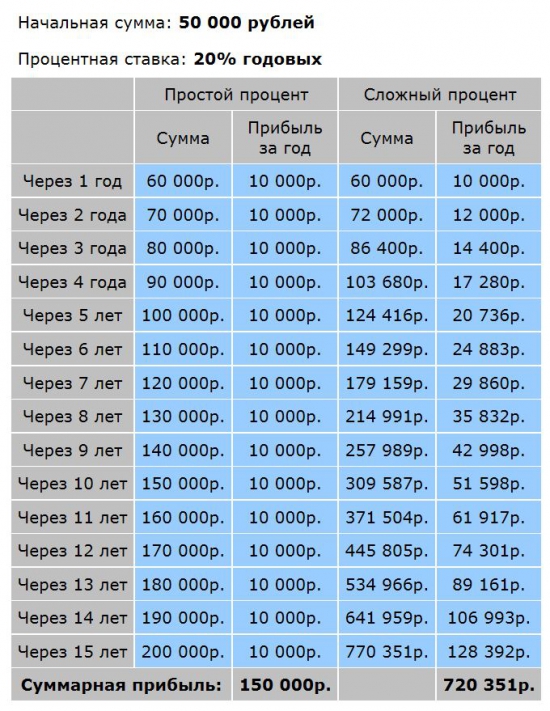

1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

|

Комментарии, как говорится, излишни. Вложения с использованием сложного процента НА ПОРЯДОК выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент.

В случае простого процента график увеличения капитала получается линейный, поскольку вы снимаете прибыль и не даёте ей работать и приносить новую прибыль. В случае сложного процента график получается экспоненциальным, с течением времени кривая увеличения капитала становится всё круче, всё больше стремится вверх. Это происходит оттого, что из года в год прибыль накапливается и создаёт новую прибыль.

На графике ниже показано как вырастет капитал, если вложить 50 000 руб на 15 лет под 10%, 15% и 20%.

|

Как видите, на длительном промежутке времени очень важным становится то, под какой процент вы инвестируете деньги.

Через 15 лет при 10% годовых 50 тысяч рублей превратятся в 200 тысяч, при 15% — уже в 400 тысяч, а при 20% годовых — в 780 тысяч.

Таким образом, сложный процент является мощным орудием по увеличению капитала на длительных промежутках времени.

Из формулы расчёта сложного процента можно выразить процентную ставку и количество лет (месяцев).

Процентная ставка:

Расчет сложных процентов: Пример 4.

Какая процентная ставка должна быть, чтобы за 10 лет 50 000 рублей превратились в 100 000 рублей?

% = (100000 / 50000) 1/10 — 1 = 0,0718 = 7,18 % годовых

Количество периодов (месяцев, лет):

n = log(1+0,4) (1000000 / 50000) = 8,9 лет

Сложный процент – что это такое, как он рассчитывается и зачем сложные проценты вообще нужны

Процент на процент.

Давайте разбираться, что такое сложный процент и как он начисляется, например, на банковских вкладах.

Для инвестора сложный процент – это основной инструмент, который помогает максимально быстро приумножать доходы. Поэтому в сегодняшней статье я расскажу еще о том, что сделать, чтобы сложный процент вам стабильно начислялся и ваши капиталы постоянно росли.

Что такое сложный процент

Это «процент на процент». То есть когда на какую-то сумму начисляется процент, второй процент считается уже не от первой суммы, а от увеличенной. Проще всего это разобрать на примере.

Вы положили в банк миллион. Условия вклада: ежегодно начисляется 10 % на депозит, процент сложный.

Через год вы получите 10 % на свой миллион. То есть сто тысяч.

А еще через год 10 % уже будут считаться от увеличенной суммы, то есть от миллиона и ста тысяч. И получите вы 110 тысяч рублей, а не 100.

Если бы процент у вас был простым, то вы в первый год получили бы сто тысяч и во второй сто тысяч. Через два года ваш доход был бы на десять тысяч рублей меньше.

Как получать сложный процент

Для этого вы при инвестировании денег должны сделать две вещи.

Уточнить условия инвестиций

Надо выяснить, как рассчитываются проценты – по простой или по сложной схеме. Например, в банке проценты чаще всего сложные, на картах с процентом на остаток – тоже.

Если в условиях будет указано, что процент простой – сложным вы его никак не сделаете. Увы.

Реинвестировать доход

Чтобы сложный процент делал вас богаче и богаче, вы должны реинвестировать свои деньги, то есть повторно их вкладывать. Или просто не выводить.

На банковском вкладе происходят как бы автоматические реинвестиции. Вот вы получили за первый год сто тысяч на свой миллион, не вывели их – на следующий год получите уже не сто, а сто десять тысяч. Сложный процент тут работает без вашего участия.

А вот если вы вкладываетесь, например, в акции, то сложный процент можно получить только через самостоятельное реинвестирование. Например, вы вложили миллион, акционерное общество выплатило вам 50 000 рублей дивидендами. Теперь вам надо эти 50 000 самостоятельно вложить в новые акции. Иначе сложный процент не заработает.

Плюсы и минусы сложного процента

Его главный плюс в том, что деньги начинают приумножаться быстрее. Вы как бы наращиваете скорость своего обогащения, постоянно подпитываете инвестиционный портфель.

Минусов два. Первый – вы не получаете деньги на руки, не тратите их на себя. И не можете себя побаловать никакими плюшками.

Например, ваши друзья берут кредиты в банке и живут в квартирах с евроремонтом, покупают себе дорогие автомобили. А вы хотите достичь финансовой свободы, постоянно инвестируете и живете в маленькой старой квартире, пользуетесь подержанным авто. Не все люди могут психологически вот это вынести.

Второй минус. Если вы делаете рискованные инвестиции и не защищаете их, вы можете потерять свои деньги. Или на несколько лет уйти в минус. Например, из-за кризиса.

То есть до инвестиций жили бедно и после инвестиций жизнь лучше не стала.

Это очень серьезное испытание, далеко не все могут его выдержать.

Как защитить инвестиции со сложным процентом

Так же, как и обычные инвестиции. В первую очередь – грамотной диверсификацией. Прочитайте мою статью на эту тему, я там объясняю, как диверсифицировать инвестиционные капиталы правильно. Общие принципы такие: вкладывать в разные финансовые инструменты (акции, облигации, ETF), в компании разных экономических отраслей, в компании разных государств.

Вы даже можете использовать сложный процент одних инвестиций для других капиталовложений. Например, получили высокие проценты в акциях – купили облигации.

Скоро у меня выйдет статья про ребалансировку. Мы там более подробно поговорим, куда перенаправлять доходы от инвестиций, вам всё станет ясно.

Кроме диверсификации и ребалансировки вариантов защиты от риска нет.

Как связаны сложный процент и капитализация

В банковской сфере это абсолютно одно и то же. То есть «капитализация», «сложный процент» и «процент на процент» – это названия одного и того же вида расчетов.

Но вообще в экономике капитализация – более широкое понятие. Под ним не всегда подразумевается начисление процентов по какой-либо схеме. Это может быть нечто вообще другое, например, оценка стоимости активов компании.

Я постараюсь в ближайшее время написать статью про капитализацию, там мы с вами подробно ее разберем.

Что еще почитать и посмотреть

Если вы читаете эту статью, потому что интересуетесь инвестициями, я вам очень рекомендую вот эти материалы:

Статьи я стараюсь писать простым и человекопонятным языком. Чтобы люди без экономического образования легко могли их понимать.

Еще я вам рекомендую два курса. Первый – «Финансовая грамотность» от онлайн-университета Скиллбокс. Этот курс в целом про деньги – про банковские вклады, кредиты, ведение бюджета.

Там поднимается очень много жизненных вопросов, которые, как мне кажется, помогут вам избежать серьезных проблем. Например, преподаватели объясняют, что делать, если нечем платить ипотеку, на что смотреть при выборе банковского вклада и пр.

Второй – «Личные финансы и инвестиции» от Нетологии. Здесь уже тема более заточена под инвестиции. Вы узнаете обо всех финансовых инструментах, в которые можно вкладывать деньги, о том, как определять риск в инвестициях и контролировать его, как правильно делать диверсификацию капиталовложений.

Я смотрел оба этих курса. Они проводятся так: вы смотрите видеоролики, а потом проходите тесты. Преподаватели всегда на связи и готовы ответить на любые вопросы.

Еще один хороший плюс – с преподавателями можно не терять связь даже после окончания курсов. Если в случае с финансовой грамотностью это будет не так актуально, то вот в курсе по инвестициям обратная связь будет очень кстати, когда начнете реально вкладывать деньги.

Из бесплатных материалов могу порекомендовать вам записи вебинаров от банка АкБарс. Вот одна такая запись, можно ее смотреть прямо отсюда.

И последнее – три книжки по инвестированию от проекта Город Инвесторов. Я даю материалы именно этого ресурса, потому что я сам их читаю, и потому что там проходил платные курсы Василий Блинов, который создал этот сайт. Так что ресурс надежный, мы лично это знаем.

Заключение

Уважаемые читатели, это была статья про сложный процент. Сумел ли я объяснить вам тему, понимаете ли вы теперь все преимущества сложных процентов перед обычными?

Дайте, пожалуйста, обратную связь по статье. Понравился ли вам материал, показался ли он вам сложным, были ли мои ссылки и рекомендации полезны?

Буду ждать ваших откликов, как позитивных, так и негативных.

Сложный процент — главный секрет богатства! Формулы, Excel-калькулятор

Привет всем читателям Блога Вебинвестора! Думаю, каждый из вас сталкивался с начислением процентов на денежную сумму — по депозиту, по кредиту, расчётом доходности инвестиций и так далее. Так вот, если повторить эту процедуру много раз, вложения начинают расти всё быстрее и быстрее благодаря эффекту сложного процента! Воистину, это один из главных секретов, как с помощью инвестирования увеличить количество нулей в сумме на вашем банковском счёте.

Эта статья входит в бесплатное обучение инвестициям с нуля на Блоге Вебинвестора. В комментариях к статье вы можете оставлять любые вопросы по теме и я постараюсь подробно на них ответить.

Спасибо за внимание, продолжаем!

Что такое простой и сложный процент

и чем они отличаются

Понятие простых и сложных процентов — один из самых важных уроков по финансовой грамотности, которые вы должны знать. Они встречаются в нашей жизни повсюду: от ежедневных покупок (кэшбек, бонусы) до инвестирования (проценты на депозит, дивиденды, комиссии и т.д.) и оказывают незаметное, но существенное влияние на ваш кошелек на длинной дистанции. Чтобы наглядно увидеть различия между простыми и сложными процентами, давайте рассмотрим примеры.

Простой процент — прибыль в % начисляется только на первоначальную сумму вклада и сразу выводится.

Допустим, вы открыли депозит 10000$ под 10% годовых, проценты начисляются раз в год. По схеме простого процента каждые 12 месяцев вы будете получать 1000$ прибыли, но она не остаётся на депозите и сразу же выводится. В итоге прирост прибыли будет выглядеть так:

Всё «просто» — каждый год плюс тысяча в карман. Простой процент используется в случаях, когда база начисления процентов не изменяется. Это могут быть специальные банковские депозиты, проценты по кредиту. Также простой процент используется, когда инвестор регулярно выводит прибыль — в каждый период времени работает первоначальная сумма.

Сложный процент — проценты начисляются на первоначальную сумму вклада плюс всю полученную до этого прибыль. Понятия «реинвестирование» и «капитализация» по сути означают использование сложного процента.

Для сравнения пусть будет тот же депозит 10000$ под 10%, но банк в этот раз разрешает оставить прибыль на счёте. Вот что произойдёт с вкладом за 10 лет:

В первый год разницы нет — всё та же тысяча, но поскольку сумма на депозите теперь растёт, уже на втором году прибыль увеличивается: 2100$ вместо 2000$, за третий год 3310$ вместо 3000$ и так далее. За 10 лет доходность нашего депозита составила 159% вместо 100% когда мы выводили прибыль. Неплохая прибавка, не так ли? А вот что случится еще через несколько десятилетий:

Впечатляет! Чем дольше открыт депозит, тем сильнее работает эффект сложного процента — за 50 лет можно увеличить депозит не в 6, а более чем в 100 раз. Вот как это выглядит на графике:

без капитализации депозит растёт линейно,

а с капитализацией — по экспоненте

Теперь киношные истории про забытые банковские счета, на которых накопились миллионы долларов выглядят вполне реальными 🙂 Конечно, 50 лет это много, но правило сложного процента неплохо работает и на более коротких промежутках времени — всё зависит от доходности вклада. Если хочется заработать больше, стоит использовать более прибыльные способы инвестирования: акции, драгоценные металлы, криптовалюты, валютный рынок и так далее.

Думаю, суть понятна, теперь давайте пройдемся по математической стороне вопроса, а потом рассмотрим несколько типичных примеров задач.

Формулы простых и сложных процентов

Поскольку простые и сложные проценты чаще всего используются при расчете прибыли от банковских вкладов, продолжим на их примере. Для решения задач нам понадобится такая информация:

Формула простого процента

По этой формуле мы можем рассчитать конечную сумму вклада без капитализации полученной прибыли. Для этого нужно знать начальную сумму вклада, процентную ставку за 1 период инвестирования и временной интервал. Если конечная сумма задана сразу и нужно найти другую неизвестную переменную, используйте производные формулы простого процента:

Формула сложного процента

По этой формуле мы можем посчитать конечную сумму вклада с учётом капитализации полученной прибыли, зная начальный депозит, процентную ставку и нужный временной интервал. Для решения задач также можно использовать производные формулы сложного процента:

На практике часто дело не заканчивается первоначальным депозитом — многие пользуются регулярными пополнениями, например делают регулярные инвестиции из зарплаты. Для этих случаев формула сложного процента становится длиннее:

где D — сумма регулярных пополнений банковского депозита. Обратите внимание, степень N-1 означает, что доливки начинаются со второго инвестиционного периода (если сумма дополнительных инвестиций вносится сразу, то N-1 меняется на N).

Ну что, удачи на экзаменах всем читающим меня студентам 🙂 Для закрепления далее мы разберем несколько примеров задач на сложные проценты.

Примеры решения задач

по сложным процентам

В этом разделе мы пройдемся по некоторым типичным задачам на сложные проценты. Также вы найдете шаблоны расчётов в Excel, в которых можно поменять вводные данные и получить нужное вам решение.

Задача №1. Рассчитать прибыль по вкладу на 5 лет под 10% годовых, начальная сумма вложений 100000 рублей (с капитализацией).

Находим конечную сумму вклада по формуле сложных процентов:

Результат: инвестор через 5 лет получит 61051 рублей прибыли.

Задача №2. Рассчитать прибыль по вкладу на 10 лет под 10% годовых с капитализацией. Начальная сумма вложений 50000 рублей, дополнительно каждый год начиная с первого счёт пополняется на 10000 рублей.

Сначала находим конечную сумму по формуле сложного процента с регулярными пополнениями:

Учитывая, сколько инвестировано за 10 лет (50000 сразу и еще 9 раз по 10000), вычисляем прибыль:

Результат: инвестор через 10 лет получит 139061 рубль прибыли, инвестировав 140000 рублей.

Задача №3. Рассчитать, сколько времени понадобится инвестору, чтобы увеличить капитал с 500000 до 1000000 рублей. Средняя доходность портфеля — 12% годовых, прибыль реинвестируется.

У нас есть все необходимые данные, используем одну из производных формул сложных процентов:

Решение: инвестору понадобится чуть больше 6 лет.

Задача №4. Посчитать среднюю процентную ставку, которая позволит превратить 100000 рублей в 500000 рублей за 10 лет путём инвестирования. Прибыль реинвестируется.

Используем одну из производных формул сложных процентов:

Решение: инвестору нужно вложить деньги под 17.5% годовых (довольно сложно на практике, кстати).

Думаю, этого достаточно. Если ваша задача не похожа ни на одну из предыдущих, возможно вам поможет информация из следующего раздела статьи.

Калькулятор сложных процентов в Excel

Конечно же, задачи на сложные проценты целесообразнее решать в MS Excel по уже известным вам из предыдущих разделов формулам. По ходу статьи вы уже могли скачать некоторые примеры типичных задач, но если этого мало — предлагаю полную подборку калькуляторов по сложным процентам, реализованную в одном Excel-файле. Получить его можно бесплатно, просто заполните форму ниже:

Если письмо не пришло, проверяйте папку «Спам», иногда попадает туда. Если не видите форму подписки, оставьте комментарий к статье и я добавлю ваш электронный адрес вручную.

Вот какие задачи по простым и сложным процентам может решать «Коллекция калькуляторов для инвестора»:

В будущем я планирую добавить много калькуляторов по самым разным темам, оставляйте свои пожелания в комментариях!

Пример одного из калькуляторов для расчёта сложных процентов в Excel:

Дополнительно к каждому калькулятору автоматически строится график доходности вклада с капитализацией и без:

А также уже знакомые вам таблицы:

Думаю, файл будет полезен и для практического использования, и в обучающих целях — в готовом виде есть все формулы, по которым можно считать сложные проценты в Excel.

Как использовать сложные проценты

в инвестировании

Как вы уже знаете, получаемая от инвестиций прибыль — это важный инструмент, который на большой дистанции может во много раз увеличить доходность ваших вложений. Метод повторного вложения прибыли называется реинвестированием.

Безусловно, использовать эффект сложного процента должен каждый инвестор, однако на практике это не так просто как кажется. Существует несколько проблем, которые мешают теоретически супервыгодное реинвестирование реализовать в реальных условиях. Например, вряд ли вы слышали о людях, ставших миллиардерами через банковские депозиты. Дело в том, что деньги постоянно обесцениваются из-за инфляции — постоянного повышения цен на товары и услуги. На самом деле ставка банковских депозитов обычно примерно равна инфляции или даже ниже, поэтому реальная доходность вкладов не впечатляет:

Даже если оставить удачный бескризисный отрезок 2010-2020 годов, доходность банковского вклада с учётом инфляции была в районе 1-2% годовых в рублях. Не говоря уже о доходности в долларах, которая после 2014 года, очевидно, находится в еще большем минусе.

Кроме инфляции сильно повлиять на итоговую доходность инвестиций могут разнообразные комиссии. Если их размер зависит от суммы инвестиций, убытки накапливаются по правилу сложных процентов, но уже с негативным эффектом. Это значит, что за несколько десятков лет инвестор может потерять сотни или даже тысячи процентов прибыли.

Такое часто встречается при инвестициях в ETF, где комиссия за управление достигает несколько процентов от депозита в год. Один из самых старых ETF под тикером SPY (инвестиционная стратегия — следование за индексом S&P 500) работает с 1993 года и берет с клиентов 0.09% в год — немного, по сравнению с другими биржевыми фондами. Эта ставка со временем может меняться, но давайте для эксперимента представим что она всегда была такой — и сравним, как будет отличаться доходность инвестиций при комиссиях от 0 до 2% в год:

Как видите, даже из-за несчастных 0.09% инвестор на дистанции 27 лет потерял 25% прибыли. А вроде бы небольшая комиссия в 2% годовых срезает доходность почти в 3 раза — с 723% до 270%, и это еще не учтена инфляция. По причине скрытых комиссий высокая доходность активов на самом деле может оказаться в разы ниже, поэтому перед принятием решения об инвестировании важно учитывать даже мизерные расходы.

Куда же стоит инвестировать, чтобы использовать эффект сложного процента на максимум и минимизировать влияние инфляции и комиссий? Я бы выделил такие инструменты:

Оптимальный портфель инвестора предполагает использование всех этих инструментов, поскольку генерируемый ими денежный поток позволяет гибко управлять вложениями: делать ребалансировку, выводить прибыль или реинвестировать. Использовать правило сложных процентов можно в любых инвестициях, но не везде это рекомендуется делать. Чем выше риски вложений, тем выгоднее просто выводить прибыль, поскольку при неудачных раскладах депозит может быть потерян.

Использование сложных процентов — теоретически очень выгодное занятие, но как всегда дьявол кроется в деталях. Тем не менее, реинвестирование/капитализация остаётся одним из главных инструментов для накопления большого капитала, грех его игнорировать. И даже вне инвестирования начисление процентов по простому или сложному принципу встречается часто, поэтому полезно знать как это все работает. Надеюсь, подробный разбор формул и решения задач будут вам полезны.