Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

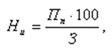

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

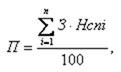

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

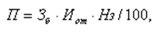

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

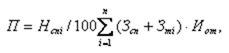

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Накладные расходы и сметная прибыль

Особенность начисления накладных расходов (НР) и сметной прибыли (СП) – один из самых распространенных вопросов среди тех, что возникают у сметчиков и специалистов по ценообразованию в процессе работы. Это неудивительно, ведь ни одна смета не обходится без начисления НР и СП, в то время как в связи с действующей реформой системы ценообразования все еще остается множество неясностей, в которых сегодня мы и попробуем разобраться.

Итак, что же такое «накладные расходы» и «сметная прибыль»?

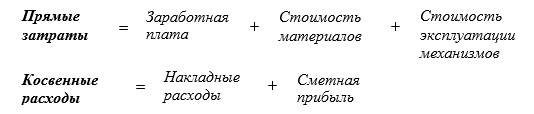

Как мы уже отметили, это обязательная составляющая любого сметного расчета, ведь сметная стоимость складывается из следующих элементов:  ,

,

где

Дополнительные затраты – затраты, которые несет подрядчик из-за сложных условий производства (временные знания и сооружения, зимнее удорожание, непредвиденные расходы, налоги в виде различных федеральных и муниципальных сборов в бюджет строительных организаций.

Налоги – компенсация по НДС.

Как видно из формулы, накладные расходы и сметная прибыль вместе составляют косвенные затраты по смете, т.е. затраты на организацию и обслуживание строительного производства, а также прибыль строительной организации.

Разберем каждую из этих переменных подробно.

Накладные расходы (НР) – это затраты на организацию обслуживание строительного производства производства.

К ним относят затраты на содержание административно-управленческого персонала, расходы по организации и производству работ, расходы по обслуживанию рабочих.

Чтобы внести больше конкретики, отметим, что для определения НР разработаны новые нормативные документы:

11 февраля 2021г. зарегистрирована в Минюсте «Методика по разработке и применению нормативов сметной прибыли при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства», утвержденная Приказом Минстроя России от 11.12.2020 №774/пр.

Нормативы сметной прибыли, приведенные в приложении к Методике № 774, сформированы по видам строительных, ремонтно-строительных работ, работ по монтажу оборудования (монтажных работ), капитального ремонта оборудования, пусконаладочных и прочих работ в процентах от фонда оплаты труда рабочих – строителей, машинистов и пусконаладочного персонала.

Таким образом, обратившись к указанному Приложению, мы выясним, что к НР относятся:

1. Административно-хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов: расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2. Расходы на обслуживание работников строительства: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

3. Расходы на организацию работ на строительных площадках: износ и расходы, связанные с содержанием, ремонтом и разборкой временных (нетитульных) сооружений, приспособлений и устройств; износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря; расходы на содержание пожарной и сторожевой охраны; расходы по нормативным и геодезическим работам; расходы, связанные с изобретательством и рационализаторством; расходы по проектированию производства работ и содержанию производственных лабораторий; расходы по благоустройству и содержанию строительных площадок; затраты по подготовке объекта строительства к сдаче и другие расходы.

4. Прочие накладные расходы: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. Затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы: платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика. Затраты 5 раздела в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты». Теперь, когда мы знаем, что именно подразумевается под статьей «накладные расходы», стоит также отметить, что по своему функциональному назначению и масштабу применения НР делятся на следующие группы (Пункт 1.4 МДС 81-34.2004): — укрупненные нормативы по основным видам строительства, нормы которых перечислены в Приложение 3 (целесообразно применять для разработки инвесторских смет и на стадии подготовки тендерной документации); — нормативы по видам строительных, монтажных и ремонтно-строительных работ, нормы которых перечислены в Приложение 4, 5 (следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы); — индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации (рассчитываются в отдельном порядке для учета реальных условий конкретного строительства, отличающихся от усредненных, предусмотренных в укрупненных нормативах накладных расходов). Сумма прямых затрат и накладных расходов вместе образуют лишь сметную себестоимость, т.е. затраты на проведение самих работ и их организацию. Понятно, что по себестоимости ни одна организация работать не может, поэтому следующее, что приходится найти, – это сметная прибыль. Сметная прибыль – средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. Для определения сметной прибыли существует отдельное методическое указание – МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве». Согласно данному документу, в состав сметной прибыли входят следующие затраты: — отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов; — расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов); — материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе); — организацию помощи и бесплатных услуг учебным заведениям.

В Приложении 2 МДС 81-25.2001 приведены также затраты, не учитываемые в нормативах сметной прибыли. Это, прежде всего: — затраты, не влияющие на производственную деятельность подрядной организации; — затраты, связанные с пополнением оборотных средств; — затраты, связанные с инфраструктурой строительно-монтажной организации.

Сметная прибыль, как и накладные расходы, является нормированной частью стоимости строительной продукции и также подразделяется на следующие группы нормативов:

В качестве базы для определения сметной прибыли также используется общий фонд оплаты труда рабочих (ФОТ). Именно поэтому НР и СП называют «косвенными затратами» — при их расчете берут определенные проценты от составляющих прямых затрат, т.е. определение величины идет «косвенно», а не «напрямую». С НР и СП связан ещё один немаловажный момент. Дело в том, что результаты многочисленных наблюдений и анализ сметных затрат свидетельствуют, что в настоящее время структура прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенным в сметно-нормативной базе 2001 г., значительно изменилась. Это привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве их базы исчисления приняты сметные затраты по оплате труда рабочих-строителей и механизаторов. Поэтому в целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных в МДС нормативов при определении сметной стоимости строительства к НР и СП применяется ряд так называемых понижающих коэффициентов. С 2001 года вышел целый ряд писем Минрегиона, разъясняющих применение понижающих коэффициентов к НР и СП: 1. Письмо Минрегиона №41099-КК/08 от 06.12.2010г.; 2. Письмо Минрегиона №3757-КК/08 от 21.02.2011г.; 3. Письмо Минрегиона №6056-ИП/08 от 17.03.2011г.; 4. Письмо Минрегиона №10753-ВТ/2 от 29.04.2011г.; 5. Письмо Минрегиона №15127-ИП/08 от 09.06.2011г.; 6. Письмо Минрегиона №20246-АП/08 от 28.07.2011г.; 7. Письмо Минрегиона №22317-ВТ/08 от 24.08.2012г.; 8. Письмо Минрегиона №29630-ВК/08 от 26.11.2012г.; 9. Письмо Госстроя №2536-ИП/12/ГС от 27.11.2012г. Однако на данный момент из всего списка действуют только последние два письма. Если резюмировать информацию, содержащуюся в данных документах, а также в МДС 81-33.2004 и МДС 81-25.2001, можно выделить 4 основных пары коэффициентов, применяемых к накладным расходам и сметной прибыли при составлении смет.

Основание для применения

Примечание

К накладным расходам существуют также такие коэффициенты, как: 1,2 – необходимо использовать при составлении сметы на реконструкцию и капитальный ремонт действующих атомных электростанций и других объектов с ядерными реакторами, а также на реконструкцию объектов метрополитена, мостов, путепроводов, искусственных сооружений, относящихся к категории сложных. 0,9 – при выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях.

Письмо Министерства регионального развития РФ

от 06 декабря 2010 г. № 41099-КК/08

Министерство регионального развития Российской Федерации в связи с поступающими запросами о порядке применения нормативов накладных расходов и сметной прибыли в строительстве с 01.01.2011 г. сообщает.

Действующие нормативы накладных расходов и сметной прибыли в строительстве были установлены Госстроем России в 2001-2004 годах в составе Методических указаний МДС 81-33.2004, МДС 81-34.2004 и МДС 81-25.2001.

За истекший период 2001-2010 года принят ряд законодательных инормативных документов, регламентирующих отдельные положения, связанные с определением накладных расходов и сметной прибыли, в т.ч. Трудовой Кодекс Российской Федерации, Федеральное отраслевое соглашение по строительству и промышленности строительных материалов Российской Федерации на 2008-2010 года, Федеральный закон от 24.07.2009 № 212- ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Результаты наблюдений и анализ сметных затрат свидетельствует о значительном изменении структуры сметной стоимости строительно-монтажных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенном в сметио-нормативной базе 2001 года.

В целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных нормативов при определении сметной стоимости строительства (капитального ремонта) в текущем уровне цен с 1 января 2011 года к нормативам накладных расходов, приведенных в приложении 4 к МДС 81-33.2004 и МДС 81-34.2004 применяется коэффициент 0,85.

Указанный коэффициент учитывает увеличение размера страховых взносов с 1 января 2011 г. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования до 34 процентов от оплаты труда работников по сравнению с 26 процентами, действующими в 2010 году.

В связи с этим с 1 января 2011 года утрачивает свое значение коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 № ЮТ-260/06.

Коэффициент 0,85 к нормативам накладных расходов не распространяется на свайные работы, опускные колодцы, бетонные и железобетонные монолитные и сборные конструкции в промышленном и жилищно-гражданском строительстве, автомобильные дороги, тоннели и метрополитены, мосты и трубы, монтаж оборудования, пусконаладочные работы.

В соответствии со статьей 24 Федерального закона от 24.07.2009 № 213-ФЗ организации, применяющие упрощенную систему налогообложения не освобождаются от обязанности по уплате страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В связи с этим с 1 января 2011 года утрачивает силу п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004 не применяются.

При определении сметной стоимости строительства (капитального ремонта) в текущем уровне цен с 1 января 2011 года к нормативам сметной прибыли, приведенным в приложении 1 к письму Росстроя от 18.11.2004 № АП-5536/06, применяется коэффициент 0,8, за исключением следующих видов строительных, монтажных и ремонтно-строительных работ: свайные работы, опускные колодцы, бетонные и железобетонные монолитные и сборные конструкции в промышленном и жилищно-гражданском строительстве, тоннели и метрополитены, мосты и трубы, пусконаладочные работы.

К.Ю. Королевский

Письмо Минрегиона России № 3757-кк/08 от 21.02.2011 года

О порядке применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве

Министерством регионального развития Российской Федерации письмом от 06.12.2010 N 41099-КК/08 уточнен порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 сметной стоимости строительно-монтажных и пусконаладочных работ в текущем уровне цен. Введение в действие указанных коэффициентов было вызвано, в первую очередь, изменением структуры прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ, связанной с увеличением доли оплаты труда рабочих в текущем уровне цен, что привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве базы исчисления накладных расходов и сметной прибыли приняты сметные затраты по оплате труда рабочих-строителей и механизаторов. В целях соблюдения единого методологического подхода, связанного с применением понижающих коэффициентов к нормативам накладных расходов и сметной прибыли, сообщаются следующие изменения и дополнения к письму от 06.12.2010 N 41099-КК/08. 1. При определении сметной стоимости строительства, реконструкции, технического перевооружения, капитального и текущего ремонта понижающие коэффициенты (0,85 к накладным расходам и 0,8 к сметной прибыли) в текущем уровне цен применяются: — к укрупненным нормативам накладных расходов по основным видам строительства (прил. 3 к МДС 81-33.2004 и табл. 1 к МДС 81-34.2004); — к нормативам накладных расходов по видам строительно-монтажных работ (прил. 4 МДС 81-33.2004 и МДС 81-34.2004), при этом исключается ограничение о нераспространении коэффициента 0,85 на отдельные виды работ, указанные в письме от 06.12.2010 N 41099-КК/08; — к нормативам накладных расходов по видам ремонтно-строительных работ (прил. 5 МДС 81-33.2004 и МДС 81-34.2004); — к общеотраслевым нормативам сметной прибыли в составе сметной стоимости строительно-монтажных работ в размере 65% и ремонтно-строительных работ — 50% к величине средств на оплату труда рабочих-строителей и механизаторов (п. 2.1 и п. 2.2 МДС 81-25.2001); — к рекомендуемым нормативам сметной прибыли по видам строительных и монтажных работ (прил. 1 к письму Росстроя от 18.11.2004 N АП-5536/06), при этом исключается ограничение о нераспространении коэффициента 0,8 на отдельные виды работ, указанные в письме от 06.12.2010 N 41099-КК/08; — к рекомендуемым нормативам сметной прибыли по видам ремонтно-строительных работ (прил. 2 к письму Росстроя от 18.11.2004 N АП-5536/06). 2. Коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 N ЮТ-260/06, утратил свое значение для организаций, использующих общий режим налогообложения и не применяется к нормативам, приведенным в приложениях 3, 4, 5 МДС 81-33.2004 и табл. 1 и приложениям 4, 5 МДС 81-34.2004. В связи с выходом Федерального закона от 28.12.2010 N 432-ФЗ для организаций, работающих по упрощенной системе налогообложения, к нормативам накладных расходов применяется коэффициент 0,94. 3. При исчислении накладных расходов и сметной прибыли в текущем уровне цен сохраняется действие всех примечаний к прил. 4 МДС 81-33.2004 и МДС 81-34.2004, прил. 1 и 2 к письму Росстроя от 18.11.2004 N АП-5536/06. 4. Установленный порядок применения понижающих коэффициентов к нормативам накладных расходов (0,85) и сметной прибыли (0,8) в строительстве распространяется на организации, работающие по упрощенной системе налогообложения. В связи с этим коэффициент 0,7 к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) не применяется. При этом не утратило силу примечание к прил. 1 и 2 письма Росстроя от 18.11.2004 N АП-5536/06 о применении коэффициента 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения. 5. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел. 6. Сметная документация, прошедшая экспертизу до выхода настоящего письма и письма от 06.12.2010 N 41099-КК/08, пересчету не подлежит. 7. По заключенным государственным контрактам взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.

К.Ю. Королевский

Разъяснения к письму №3757-КК/08 от 21.02.2011г. Об уточнении и порядке применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве Обращаем внимание! п.5 письма Министерства регионального развития РФ № 3757-КК/08 от 21.02.2011г: «При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел» (в текущем уровне цен). Нормы с учетом округления приведены в приложениях 1 и 2 этого письма. Письмо Минрегиона №20246-АП/08 от 28.07.2011г Об округлении нормативов накладных расходов и сметной прибыли Министерства регионального развития Российской Федерации в связи с поступающими запросами в целях соблюдения единого методологического подхода, связанного с округлением нормативных накладных расходов и сметной прибыли в текущем уровне цен при последовательном применение нескольких понижающих коэффициентов, в дополнении к п.5 письма Минрегиона России от 21.02.2011 № 3757-КК/08 сообщает следующее. В случае применения нескольких понижающих коэффициентов к нормативным накладным расходам и сметной прибыли округление нормативов до целых чисел производиться после применения всех коэффициентов. Одновременно сообщается, что письма Минрегиона России от 17.03.2011 № 6056-ИП/08 и от 09.06.2011 № 15127-ИП/08 носят информационный характер в части применения только понижающих коэффициентов 0,85 к нормативным накладных расходам и 0,8 к нормативам сметной прибыли и не регулирует порядок округления при применении нескольких коэффициентов. Таблица 1 Коэффициенты к нормам накладных расходов и сметной прибыли при определении сметной стоимости нового строительства в жилых и общественных зданиях

| ГЭСН, ФЕР, ТЕР кроме сборника 46 | ГЭСН-2001-46, ФЕР-2001-46, ТЕР-2001-46 | ГЭСНр, ФЕРр, ТЕРр | ГЭСНм, ФЕРм, ТЕРм | ГЭСНп, ФЕРп, ТЕРп | |

| Организации на общей системе налогообложения (приложение 1, таблица 1) | |||||

| К нормативам накладных расходов* | 0.85 | 0.85 | 0.85 | 0.85 | 0.85 |

| К нормативам сметной прибыли** | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 |

| Организации на упрощенной системе налогообложения (приложение 2, таблица 1) | | ||||

| К нормативам накладных расходов* | 0.85*0.94 | 0.85*0.94 | 0.85*0.94 | 0.85*0.94 | 0.85*0.94 |

| К нормативам сметной прибыли** | 0.8*0.9 | 0.8*0.9 | 0.8*0.9 | 0.8*0.9 | 0.8*0.9 |

0.85 — Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации 0.8 — Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации 0.94 — Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации 0,9 — Письмо № НЗ-6292/10 от 06.10.2003 Государственного Комитета РФ по строительству и жилищно-коммунальному комплексу; примечание к приложению 1 (приложение 3 к МДС 81-25.2001) и приложению 2 (приложение 4 к МДС 81-25.2001) письма Федерального агентства по строительству и жилищно-коммунальному хозяйству № АП-5536/06 от 18.11.2004. * Нормативы накладных расходов по таблице 1, приложениям 4 и 5 к МДС 81-34.2004. ** Нормативы сметной прибыли по п.2.1. и 2.2. МДС 81-25.2001 и приложению 1 (приложение 3 кМДС 81-25.2001) и приложению 2 (приложение 4 к МДС 81-25.2001) письма Федерального агентства по строительству и жилищно-коммунальному хозяйству № АП-5536/06 от 18.11.2004. Скачать: 1. Письмо Минрегионразвития 4391-КК-08 от 01.03.2011 — Пожалуйста Войдите или Зарегистрируйтесь для доступа к этому контенту 2. Разъяснения о порядке применения коэффициентов к нормативам НР и СП с 01.01.2011г. — Пожалуйста Войдите или Зарегистрируйтесь для доступа к этому контенту 3. Нормы НР и СП с учетом округления:

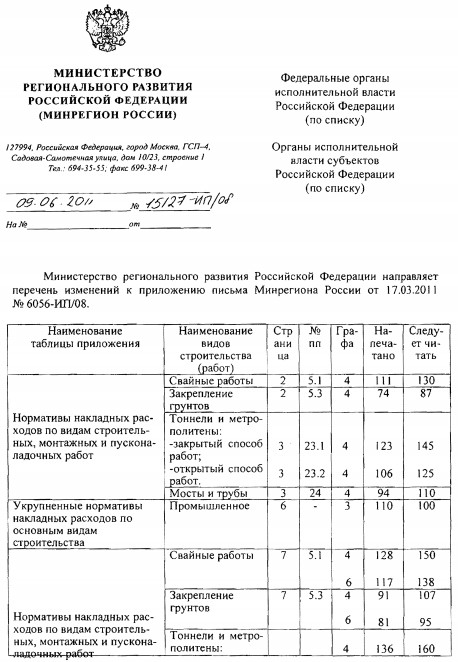

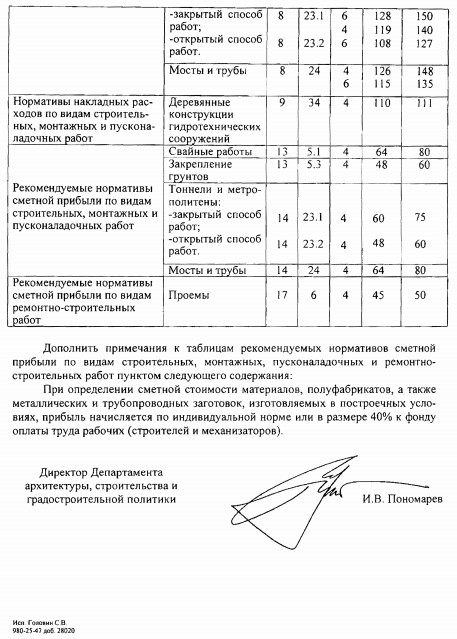

Министерство Регионального развития Российской Федерации

П и с ь м о «О нормативах накладных расходов и сметной прибыли по строительным, монтажным, ремонтно-строительным и пусконаладочным работам»

| N 6056-ИП/08 | 17.03.2011 |

В связи с поступающими запросами Министерство регионального развития Российской Федерации направляет для практического использования при определении с 01.01.2011 сметной стоимости работ в текущем уровне цен уточненные согласно письму Минрегиона России от 21.02.2011 N 3757-КК/08 нормативы накладных расходов и сметной прибыли по строительным, монтажным, ремонтно-строительным и пусконаладочным работам.

Директор Департамента архитектуры,

строительстваи градостроительной политики

И.В.ПОНОМАРЕВ

(Приложение 3 к МДС 81-33.2004)

| Виды строительства | Размер накладных расходов (в процентах) от фонда оплаты труда рабочих-строителей и механизаторов | Область применения | |

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | ||

| Промышленное | 106 | 90 | Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства |

| Жилищно-гражданское | 112 | 95 | Объекты жилищно-гражданского назначения для всех отраслей |

| Сельскохозяйственное | 115 | 98 | Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства |

| Транспортное | 110 | 94 | Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта |

| Водохозяйственное | 106 | 90 | Объекты мелиорации, включая сельхозводоснабжение |

| Энергетическое | 108 | 92 | ГЭС, ГРЭС, ТЭЦ и другие объекты |

| Атомные электростанции | 125 | 106 | Объекты с ядерными реакторами, включая атомные электрические станции |

| Прочие отрасли | 100 | 85 | |

| Капитальный ремонт жилых и общественных зданий | 95 | 81 | |

| Работы по реставрации памятников истории и культуры | 110 | 94 | |

Нормативы накладных расходов по видам строительных, монтажных и пусконаладочных работ

(Приложение 4 к МДС 81-33.2004)

1. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ГЭСН-2001 (ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов.

2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр 81-06-01-2001, отдел 03) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9.

4. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2.

Нормативы накладных расходов по видам ремонтно-строительных работ

(Приложение 5 к МДС 81-33.2004)

| № п/п | Виды ремонтно-строительных работ | Нормативы накладных расходов в процентах от фонда оплаты труда рабочих-строителей и механизаторов | Область применения Номера частей (сборников) ГЭСНр, (ФЕРр) | |

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Земляные работы, выполняемые: | 81-04-51-2001 | ||

| 1.1 | — механизированным способом | 78 | 66 | Таблица 51-5 |

| 1.2 | — ручным способом | 75 | 64 | Все таблицы, кроме 51-5 |

| 2 | Фундаменты | 93 | 79 | 81-04-52-2001 |

| 3 | Стены | 86 | 73 | 81-04-53-2001 |

| 4 | Перекрытия | 85 | 72 | 81-04-54-2001 |

| 5 | Перегородки | 89 | 76 | 81-04-55-2001 |

| 6 | Проемы | 82 | 70 | 81-04-56-2001 |

| 7 | Полы | 80 | 68 | 81-04-57-2001 |

| 8 | Крыши, кровли | 83 | 71 | 81-04-58-2001 |

| 9 | Лестницы, крыльца | 76 | 65 | 81-04-59-2001 |

| 10 | Печные работы | 78 | 66 | 81-04-60-2001 |

| 11 | Штукатурные работы | 79 | 67 | 81-04-61-2001 |

| 12 | Малярные работы | 80 | 68 | 81-04-62-2001 |

| 13 | Стекольные, обойные и облицовочные работы | 77 | 65 | 81-04-63-2001 |

| 14 | Лепные работы | 74 | 63 | 81-04-64-2001 |

| 15 | Внутренние санитарно- технические работы: | 81-04-65-2001 | ||

| 15.1 | — демонтаж и разборка | 74 | 63 | Таблицы 1 — 4, 12 — 14, 18, 22 — 24, 26 — 32, 35 — 37 |

| 15.2 | — смена труб, санитарно- технических приборов | 103 | 88 | Таблицы 5 — 11, 15 — 18, 20, 21, 25, 33, 34, 38 |

| 16 | Наружные инженерные сети: | 81-04-66-2001 | ||

| 16.1 | — разборка, очистка | 74 | 63 | Таблицы 1 — 3, 8, 10 — 13, 24 — 27, 35 |

| 16.2 | — другие работы | 108 | 92 | Таблицы 4 — 7, 9, 14 — 23, 28 — 34, 36 — 50 |

| 17 | Электромонтажные работы | 85 | 72 | 81-04-67-2001 |

| 18 | Благоустройство | 104 | 88 | 81-04-68-2001 |

| 19 | Прочие ремонтно- строительные работы | 78 | 66 | 81-04-69-2001 (кроме таблиц 69-11, 69-12, 69-14) |

Укрупненные нормативы накладных расходов по основным видам строительства

(Таблица 1 к МДС 81-34.2004)

| Виды строительства | Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и механизаторов) | Область применения | |||

| в районах Крайнего Севера | в местностях, приравненных к районам Крайнего Севера | ||||

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Промышленное | 118 | 110 | 112 | 95 | Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства |

| Жилищно-гражданское | 130 | 111 | 120 | 102 | Объекты жилищно- гражданского назначения для всех отраслей |

| Сельскохозяйственное | 132 | 112 | 120 | 102 | Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства |

| Транспортное | 127 | 108 | 116 | 99 | Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта |

| Водохозяйственное | 122 | 104 | 111 | 94 | Объекты мелиорации, включая сельхозводоснабжение |

| Энергетическое | 119 | 101 | 113 | 96 | ГЭС, ГРЭС, ТЭЦ и другие объекты |

| Атомные электростанции | 135 | 115 | 130 | 111 | Объекты с ядерными реакторами, включая атомные электрические станции |

| Прочие отрасли | 110 | 94 | 105 | 89 | |

| Капитальный ремонт жилых и общественных зданий | 109 | 93 | 100 | 85 | |

| Работы по реставрации памятников истории и культуры | 115 | 98 | 112 | 95 | |

Нормативы накладных расходов по видам строительных, монтажных и пусконаладочных работ

(Приложение 4 к МДС 81-34.2004)

| № п/п | Виды строительных и монтажных работ | Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и механизаторов) | Область применения Номера частей (сборников) ГЭСН, ГЭСНм, ГЭСНп, ГЭСНмр (ФЕР, ФЕРм, ФЕРмр, ФЕРп) | |||

| в районах Крайнего Севера | в местностях, приравненных к районам Крайнего Севера | |||||

| в базисном уровне цен | в текущем уровне цен | в базисном уровне цен | в текущем уровне цен | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Земляные работы, выполняемые: | 81-02-01-2001 | ||||

| 1.1 | механизированным способом | 105 | 89 | 100 | 85 | табл 01-01-001 — 138; 01-02-001 — 011; 01-03-001 — 072 |

| 1.2 | ручным способом | 88 | 75 | 84 | 71 | табл 01-02-055 — 063 |

| 1.3 | с применением средств гидромеханизации | 94 | 80 | 84 | 71 | табл 01-01-144 — 155 |

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | 88 | 75 | 84 | 71 | табл 01-02-017 — 049; 01-02-065 — 135 |

| 2 | Горно-вскрышные работы | 119 | 101 | 105 | 89 | 81-02-02-2001 |

| 3 | Буровзрывные работы | 121 | 103 | 116 | 99 | 81-02-03-2001 |

| 4 | Скважины | 123 | 105 | 118 | 100 | 81-02-04-2001 |

| 5 | 81-02-05-2001 | |||||

| 5.1 | Свайные работы | 150 | 128 | 138 | 117 | раздел 1 |

| 5.2 | Опускные колодцы | 107 | 91 | 95 | 81 | раздел 2 |

| 5.3 | Закрепление грунтов | 107 | 91 | 95 | 81 | раздел 3 |

| 6 | Бетонные и железобетонные монолитные конструкции в строительстве: | 81-02-06-2001 | ||||

| 6.1 | промышленном | 116 | 99 | 110 | 94 | раздел 1 (подразделы 11 — 114, 121) |

| 6.2 | жилищно-гражданском | 132 | 112 | 126 | 107 | раздел 1 (подразделы 116 — 120) |

| 7 | Бетонные и железобетонные сборные конструкции в строительстве: | 81-02-07-2001 | ||||

| 7.1 | промышленном | 143 | 122 | 137 | 116 | разделы 1 — 4, 6, 7 и табл 07-08-002, 003 |

| 7.2 | жилищно-гражданском | 171 | 145 | 163 | 139 | раздел 5 и табл 07-08-001, 07-08-006 |

| 8 | Конструкции из кирпича и блоков | 134 | 114 | 128 | 109 | 81-02-08-2001 |

| 9 | Строительные металлические конструкции | 99 | 84 | 95 | 81 | 81-02-09-2001 |

| 10 | Деревянные конструкции | 130 | 111 | 124 | 105 | 81-02-10-2001 |

| 11 | Полы | 135 | 115 | 129 | 110 | 81-02-11-2001 |

| 12 | Кровли | 132 | 112 | 126 | 107 | 81-02-12-2001 |

| 13 | Защита строительных конструкций и оборудования от коррозии | 99 | 84 | 95 | 81 | 81-02-13-2001 |

| 14 | Конструкции в сельском строительстве: | 81-02-14-2001 | ||||

| 14.1 | металлические | 99 | 84 | 95 | 81 | Табл 14-01-017 |

| 14.2 | бетонные и железобетонные | 143 | 122 | 137 | 116 | Табл 14-01-005, 14-01-007 — 14-01-010, 14-01-012, 14-01-014, 14-01-016, 14-01-018, 14-01-021 |

| 14.3 | каркаснообшивные, деревянные, из асбоцементных плит, устройство овощехранилищ | 130 | 111 | 124 | 105 | Табл 14-01-001, 14-01-002, 14-01-003, 14-01-004, 14-01-006, 14-01-011, 14-01-013, 14-01-015, 14-01-019, 14-01-020, 14-01-022, 14-02-028 |

| 14.4 | строительство теплиц | 113 | 96 | 108 | 92 | Табл 14-02-001 по 14-02-023 |

| 15 | Отделочные работы | 116 | 99 | 110 | 94 | 81-02-15-2001 |

| 16 | Сантехнические работы — внутренние (трубопроводы, водопровод, канализация, отопление, газоснабжение, вентиляция и кондиционирование воздуха) | 141 | 120 | 134 | 114 | 81-02-16-2001 81-02-17-2001 81-02-18-2001 81-02-19-2001 81-02-20-2001 |

| 17 | Временные сборно- разборные здания и сооружения | 106 | 90 | 101 | 86 | 81-02-21-2001 |

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 143 | 122 | 137 | 116 | 81-02-22-2001 81-02-23-2001 81-02-24-2001 |

| 19 | Магистральные и промысловые трубопроводы | 132 | 112 | 126 | 107 | 81-02-25-2001 |

| 20 | Теплоизоляционные работы | 110 | 94 | 105 | 89 | 81-02-26-2001 |

| 21 | Автомобильные дороги | 156 | 133 | 149 | 127 | 81-02-27-2001 (кроме раздела 10) |

| 22 | Железные дороги | 125 | 106 | 120 | 102 | 81-02-28-2001 |

| 23 | Тоннели и метрополитены | 81-02-29-2001 | ||||

| 23.1 | — закрытый способ работ | 160 | 136 | 150 | 128 | |

| 23.2 | — открытый способ работ | 140 | 119 | 127 | 108 | |

| 24 | Мосты и трубы | 148 | 126 | 135 | 115 | 81-02-30-2001 |

| 25 | Аэродромы | 134 | 114 | 121 | 103 | 81-02-31-2001 |

| 26 | Трамвайные пути | 129 | 110 | 126 | 107 | 81-02-32-2001 |

| 27 | Линии электропередачи | 126 | 107 | 113 | 96 | 81-02-33-2001 |

| 28 | Сооружения связи, радиовещания и телевидения: | |||||

| 28.1 | прокладка и монтаж сетей связи | 110 | 94 | 105 | 89 | 81-02-34-2001 |

| 81-03-10-2001 (по отделу 06 — раздел 2, раздел 3 (при прокладке городских волоконно-оптических кабелей), раздел 5) | ||||||

| 28.2 | монтаж радиотелевизионного и электронного оборудования | 101 | 86 | 97 | 82 | 81-03-10-2001 (отделы 04, 05) 81-03-11-2001 (отдел 04) |

| 28.3 | прокладка и монтаж междугородных линий связи | 132 | 112 | 126 | 107 | 81-03-10-2001 (по отделу 06 — раздел 1, раздел 3 (при прокладке междугородных (зоновых) волоконно-оптических кабелей)) |

| 29 | Горнопроходческие работы: | 81-02-35-2001 | ||||

| 29.1 | в угольной промышленности | 119 | 101 | 113 | 96 | |

| 29.2 | в других отраслях | 105 | 89 | 100 | 85 | |

| 30 | Земляные конструкции гидротехнических сооружений | 105 | 89 | 100 | 85 | 81-02-36-2001 |

| 31 | Бетонные и железобетонные конструкции гидротехнических сооружений | 132 | 112 | 126 | 107 | 81-02-37-2001 |

| 32 | Каменные конструкции гидротехнических сооружений | 134 | 114 | 128 | 109 | 81-02-38-2001 |

| 33 | Металлические конструкции гидротехнических сооружений | 99 | 84 | 95 | 81 | 81-02-39-2001 |

| 34 | Деревянные конструкции гидротехнических сооружений | 130 | 110 | 124 | 105 | 81-02-40-2001 |

| 35 | Гидроизоляционные работы в гидротехнических сооружениях | 114 | 97 | 109 | 93 | 81-02-41-2001 |

| 36 | Берегоукрепительные работы | 98 | 83 | 93 | 79 | 81-02-42-2001 |

| 37 | Судовозные пути стапелей и слипов | 107 | 91 | 102 | 87 | 81-02-43-2001 |

| 38 | Подводно-строительные (водолазные) работы | 127 | 108 | 121 | 103 | 81-02-44-2001 |

| 39 | Промышленные печи и трубы | 116 | 99 | 110 | 94 | 81-02-45-2001 |

| 40 | Озеленение Защитные лесонасаждения | 140 | 119 | 121 | 103 | 81-02-47-2001 |

| 41 | Скважины на нефть и газ | 119 | 101 | 113 | 96 | 81-02-48-2001 |

| 42 | Скважины на нефть и газ в морских условиях | 119 | 101 | 113 | 96 | 81-02-49-2001 |

| 43 | Монтаж оборудования | 88 | 75 | 84 | 71 | 81-03-01-2001 по 81-03-07-2001, 81-03-09-2001, 81-03-10-2001 (отделы 01 — 03, раздел 4 отдела 06, отделы 08 — 09), 81-03-11-2001 (кроме отдела 04), 81-03-12-2001 (кроме отдела 18), 81-03-14-2001 по 81-03-019-2001 81-03-21-2001 по 81-03-37-2001, 81-03-39-2001 (кроме контроля монтажных сварных соединений при монтаже оборудования АЭС), 81-06-01-2001 (ГЭСНмр-2001-41) — отделы 01 — 04), 81-06-02-2001 (ГЭСНмр-2001-42) |

| 44 | Монтаж оборудования на атомных электростанциях | 111 | 94 | 106 | 90 | 81-03-13-2001 81-03-39-2001 (контроль монтажных сварных соединений при монтаже оборудования АЭС) |

| 45 | Электромонтажные работы: | |||||

| 45.1 | на атомных электростанциях | 121 | 103 | 116 | 99 | 81-03-08-2001 |

| 45.2 | на других объектах | 105 | 89 | 100 | 85 | 81-03-08-2001 81-03-20-2001 (отдел 02) |

| 46 | Устройство сигнализации, централизации, блокировки и связи на железных дорогах | 101 | 86 | 97 | 82 | 81-03-20-2001 (отдел 01) 81-03-10-2001 (отдел 07) |

| 47 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 105 | 89 | 100 | 85 | 81-03-08-2001 81-03-10-2001 81-03-11-2001 |

| 48 | Пусконаладочные работы | 72 | 61 | 68 | 58 | 81-05-01-2001 по 81-05-09-2001 81-06-01-2001 (ГЭСНмр-2001-41) Часть 1 отдел 05 |

| 49 | Работы по реконструкции зданий и сооружений (усиление и замена существующих конструкций, разборка и возведение отдельных конструктивных элементов) | 121 | 103 | 116 | 99 | 81-02-46-2001 |

1. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ГЭСН-2001 (ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов.

2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр 81-06-01-2001, отдел 03) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9.

4. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2.

Нормативы накладных расходов по видам ремонтно-строительных работ

(Приложение 5 к МДС 81-34.2004)

| № п/п | Виды ремонтно-строительных работ | Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и механизаторов) | Область применения. Номера частей (сборников) ГЭСНр (ФЕРр) | |||

| в районах Крайнего Севера | в местностях, приравненных к районам Крайнего Севера | |||||

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | в базисном уровне цен | в текущем уровне цен с коэффициентом 0,85 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Земляные работы, выполняемые: | 81-04-51-2001 | ||||

| 1.1 | — механизированным способом | 86 | 73 | 82 | 70 | Таблица 51-5 |

| 1.2 | — ручным способом | 83 | 71 | 79 | 67 | Все таблицы, кроме 51-5 |

| 2 | Фундаменты | 102 | 87 | 98 | 83 | 81-04-52-2001 |

| 3 | Стены | 95 | 81 | 90 | 77 | 81-04-53-2001 |

| 4 | Перекрытия | 94 | 80 | 89 | 76 | 81-04-54-2001 |

| 5 | Перегородки | 98 | 83 | 93 | 79 | 81-04-55-2001 |

| 6 | Проемы | 90 | 77 | 86 | 73 | 81-04-56-2001 |

| 7 | Полы | 88 | 75 | 84 | 71 | 81-04-57-2001 |

| 8 | Крыши, кровли | 91 | 77 | 87 | 74 | 81-04-58-2001 |

| 9 | Лестницы, крыльца | 84 | 71 | 80 | 68 | 81-04-59-2001 |

| 10 | Печные работы | 86 | 73 | 82 | 70 | 81-04-60-2001 |

| 11 | Штукатурные работы | 87 | 74 | 83 | 71 | 81-04-61-2001 |

| 12 | Малярные работы | 88 | 75 | 84 | 71 | 81-04-62-2001 |

| 13 | Стекольные, обойные и облицовочные работы | 85 | 72 | 81 | 69 | 81-04-63-2001 |

| 14 | Лепные работы | 81 | 69 | 78 | 66 | 81-04-64-2001 |

| 15 | Внутренние санитарно- технические работы: | 81-04-65-2001 | ||||

| 15.1 | — демонтаж и разборка | 81 | 69 | 78 | 66 | Таблицы 1 — 4, 12 — 14, 19, 22 — 24, 26 — 32, 35 — 37 |

| 15.2 | — смена труб, санитарно- технических приборов | 113 | 96 | 108 | 92 | Таблицы 5 — 11, 15 — 18, 20, 21, 25, 33, 34, 38 |

| 16 | Наружные инженерные сети: | 81-04-66-2001 | ||||

| 16.1 | — разборка, очистка | 81 | 69 | 78 | 66 | Таблицы 1 — 3, 8, 10 — 13, 24 — 27, 35 |

| 16.2 | — другие работы | 113 | 96 | 108 | 92 | Таблицы 4 — 7, 9, 14 — 23, 28 — 34, 36 — 50 |

| 17 | Электромонтажные работы | 94 | 80 | 89 | 76 | 81-04-67-2001 |

| 18 | Благоустройство | 114 | 97 | 109 | 93 | 81-04-68-2001 |

| 19 | Прочие ремонтно- строительные работы | 86 | 73 | 82 | 70 | 81-04-69-2001 (кроме таблиц 69-11, 69-12, 69-14) |

Общеотраслевые нормативы сметной прибыли

(п. 2.1 и п. 2.2 МДС 81-25.2001)

| № п/п | Нормативы накладных расходов в % к фонду оплаты труда рабочих (строителей и механизаторов) | ||

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,8 | ||

| 1 | 2 | 3 | 4 |

| 1 | Строительно- монтажные работы | 65 | 52 |

| 2 | Ремонтно- строительные работы | 50 | 40 |

Рекомендуемые нормативы сметной прибыли по видам строительных, монтажных и пусконаладочных работ

(Приложение 1 к письму от 18.11.2004 № АП-5536/06)

1. При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ТЕР-2001 (ГЭСН-2001, ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,85.

2. Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

Рекомендуемые нормативы сметной прибыли по видам ремонтно-строительных работ

(Приложение 2 к письму от 18.11.2004 № АП-5536/06)

| № п/п | Виды ремонтно-строительных работ | Нормативы сметной прибыли в % к фонду оплаты труда рабочих (строителей и механизаторов) | Область применения. Номера частей (сборников) ГЭСНр (ФЕРр) | |

| в базисном уровне цен | в текущем уровне цен с коэффициентом 0,8 | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Земляные работы, выполняемые: | 81-04-51-2001 | ||

| 1.1 | — механизированным способом | 48 | 38 | Таблица 51-5 |

| 1.2 | — ручным способом | 45 | 36 | Все таблицы, кроме 51-5 |

| 2 | Фундаменты | 75 | 60 | 81-04-52-2001 |

| 3 | Стены | 70 | 56 | 81-04-53-2001 |

| 4 | Перекрытия | 80 | 64 | 81-04-54-2001 |

| 5 | Перегородки | 65 | 52 | 81-04-55-2001 |

| 6 | Проемы | 62 | 45 | 81-04-56-2001 |

| 7 | Полы | 68 | 54 | 81-04-57-2001 |

| 8 | Крыши, кровли | 65 | 52 | 81-04-58-2001 |

| 9 | Лестницы, крыльца | 60 | 48 | 81-04-59-2001 |

| 10 | Печные работы | 63 | 50 | 81-04-60-2001 |

| 11 | Штукатурные работы | 50 | 40 | 81-04-61-2001 |

| 12 | Малярные работы | 50 | 40 | 81-04-62-2001 |

| 13 | Стекольные, обойные и облицовочные работы | 50 | 40 | 81-04-63-2001 |

| 14 | Лепные работы | 50 | 40 | 81-04-64-2001 |

| 15 | Внутренние санитарно- технические работы: | 81-04-65-2001 | ||

| 15.1 | — демонтаж и разборка | 50 | 40 | Таблицы 1 — 4, 12 — 14, 19, 22 — 24, 26 — 32, 35 — 37 |

| 15.2 | — смена труб, санитарно- технических приборов | 60 | 48 | Таблицы 5 — 11, 15 — 18, 20, 21, 25, 33, 34, 38 |

| 16 | Наружные инженерные сети: | 81-04-66-2001 | ||

| 16.1 | — разборка, очистка | 50 | 40 | Таблицы 1 — 3, 8, 10 — 13, 24, 25 |

| 16.2 | — другие работы | 68 | 54 | Таблицы 4 — 7, 9, 14 — 23, 26 — 46 |

| 17 | Электромонтажные работы | 65 | 52 | 81-04-67-2001 |

| 18 | Благоустройство | 60 | 48 | 81-04-68-2001 |

| 19 | Прочие ремонтно- строительные работы | 50 | 40 | 81-04-69-2001 (кроме таблиц 69-11, 69-12, 69-14) |

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

Письмо Минрегиона России № 15127-ИП/08 от 09.06.11 Министерство регионального развития Российской Федерации направляет перечень изменений к приложению письма Минрегиона России от 17.03.2011 №6056-ИП/08.

Коэффициенты к накладным расходам и сметной прибыли на текущий период Письмо Минюста России от 27 апреля 2018 г. № 57049-ЮЛ и письмо Минстроя от 13.07.2018 № 31009-ОГ/09

Примечания: 1.В соответствии с примечаниями к приложению 4 МДС81-33.2004, приложению 1 письма Федерального агентства от 18.11.2004 №5536/06, при определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании) с использованием сборников ТЕР-2001(ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9, а сметной прибыли 0,85. Указанные коэффициенты не применяются к сборнику ГЭСНм(ТЕРм), ГЭСНп(ТЕРп)-2001 и ГЭСНр (ТЕРр)-2001. Коэффициент 0,9 к накладным расходам не применяется при определении стоимости работ по капитальному ремонту: — наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов; — объектов производственного назначения. 2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2. 3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9. 4. При выполнении пусконаладочных работ по отраслевому технологическому оборудованию норма накладных расходов принимается в размере 65% от фонда оплаты труда пусконаладочного персонала. 5. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел (письмо Госстроя России от 27 ноября 2012 г. N 2536-ИП/12/ГС). Фактическую норму накладных расходов в случае необходимости можно рассчитать по фактическим затратам вашей организации или ИП на эти цели. Шаблон расчета фактического (точного) размера накладных расходов по вашей организации можно скачать здесь — Пожалуйста Войдите или Зарегистрируйтесь для доступа к этому контенту Таким же образом можно рассчитать точную фактическую норму сметной прибыли по вашему предприятию для расчета фактической стоимости затрат на производство работ.