Виды сметных нормативов

2.3. Сметные нормативы подразделяются на следующие виды:

Государственные, производственно-отраслевые, территориальные, фирменные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8 группы подгрупп 81, 82 и 83 «Документы по экономике».

К отраслевым сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого в пределах соответствующей отрасли.

К территориальным сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта Российской Федерации.

Территориальные сметные нормативы предназначены для организаций, осуществляющих строительство или капитальный ремонт на территории соответствующего субъекта Российской Федерации, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов, приведенных в приложении N 1, не производится.

2.4. Сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся государственные элементные сметные нормы (ГЭСН-2001) и индивидуальные элементные сметные нормы, а также нормы по видам работ.

К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в процентах, в том числе:

нормативы накладных расходов;

нормативы сметной прибыли;

сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время;

сметные нормы затрат на строительство временных зданий и сооружений;

индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен;

нормативы затрат на содержание службы заказчика (технического надзора);

укрупненные сметные нормативы и показатели, в том числе:

укрупненные показатели базисной стоимости строительства (УПБС),

укрупненные показатели базисной стоимости по видам работ (УПБС ВР),

сборники показателей стоимости на виды работ (сборники ПВР),

укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства,

укрупненные показатели сметной стоимости (УПСС);

прейскуранты на потребительскую единицу строительной продукции (ППЕ);

прейскуранты на строительство зданий и сооружений;

сметные нормы затрат на оборудование и инвентарь общественных и административных зданий (НИАЗ);

сметные нормы затрат на инструмент и инвентарь производственных зданий (НИПЗ);

показатели по объектам-аналогам;

и другие нормативы.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

изменения технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

нестандартные инженерно-геологические условия, влияющие на проектные решения по основаниям и фундаментам зданий, сооружений;

региональные колебания цен на материально-технические ресурсы;

различия в архитектурно-планировочных и конструктивных решениях;

Что такое сметные нормативы

2.3. Сметные нормативы подразделяются на следующие виды:

Государственные, производственно-отраслевые, территориальные, фирменные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8 группы подгрупп 81, 82 и 83 «Документы по экономике».

К отраслевым сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого в пределах соответствующей отрасли.

К территориальным сметным нормативам относятся сметные нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта Российской Федерации.

Территориальные сметные нормативы предназначены для организаций, осуществляющих строительство или капитальный ремонт на территории соответствующего субъекта Российской Федерации, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов, приведенных в приложении N 1, не производится.

2.4. Сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся государственные элементные сметные нормы (ГЭСН-2001) и индивидуальные элементные сметные нормы, а также нормы по видам работ.

К укрупненным сметным нормативам относятся:

сметные нормативы, выраженные в процентах, в том числе:

нормативы накладных расходов;

нормативы сметной прибыли;

сметные нормы дополнительных затрат при производстве строительно-монтажных работ в зимнее время;

сметные нормы затрат на строительство временных зданий и сооружений;

индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен;

нормативы затрат на содержание службы заказчика (технического надзора);

укрупненные сметные нормативы и показатели, в том числе:

укрупненные показатели базисной стоимости строительства (УПБС),

укрупненные показатели базисной стоимости по видам работ (УПБС ВР),

сборники показателей стоимости на виды работ (сборники ПВР),

укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства,

укрупненные показатели сметной стоимости (УПСС);

прейскуранты на потребительскую единицу строительной продукции (ППЕ);

прейскуранты на строительство зданий и сооружений;

сметные нормы затрат на оборудование и инвентарь общественных и административных зданий (НИАЗ);

сметные нормы затрат на инструмент и инвентарь производственных зданий (НИПЗ);

показатели по объектам-аналогам;

и другие нормативы.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

изменения технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

нестандартные инженерно-геологические условия, влияющие на проектные решения по основаниям и фундаментам зданий, сооружений;

региональные колебания цен на материально-технические ресурсы;

различия в архитектурно-планировочных и конструктивных решениях;

Внутренние и сметные нормативы – простой и точный расчет

Известно, что в строительстве с целью формирования стоимости работ для заказчика чаще всего используются сметные нормативы. Это нормальная практика и для этой цели она допустима. Закрепилась она еще с советских времен и до сих пор активно применяется.

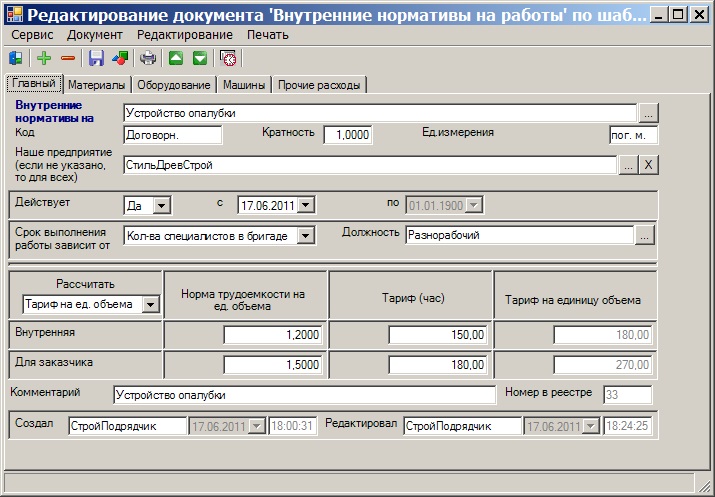

Но для внутреннего, реального планирования и учета (для составления плана снабжения, расчета калькуляции) сметные нормативы абсолютно неприемлемы. Дело в том, что в сметах до сих пор используются те данные (о типах материалов, нормах расходов и так далее), которые применялись десятки лет назад. В условиях рыночной конкуренции ориентироваться на них нельзя, поэтому строительные компании используют помимо сметных и собственные, внутренние нормативы. Нужно это для того, чтобы понимать картину для себя: определять целесообразность участия в тендерах, рассчитывать плановую рентабельность, знать какова нижняя граница прибыли, каковы темпы работ. Иначе сработать можно себе же в убыток. Для строительных компаний, использующих инновационные материалы, это особенно важно. Ведь работ и материалов нового поколения в сметных нормативах нет.

Сметные или внутренние?

Точный расчет

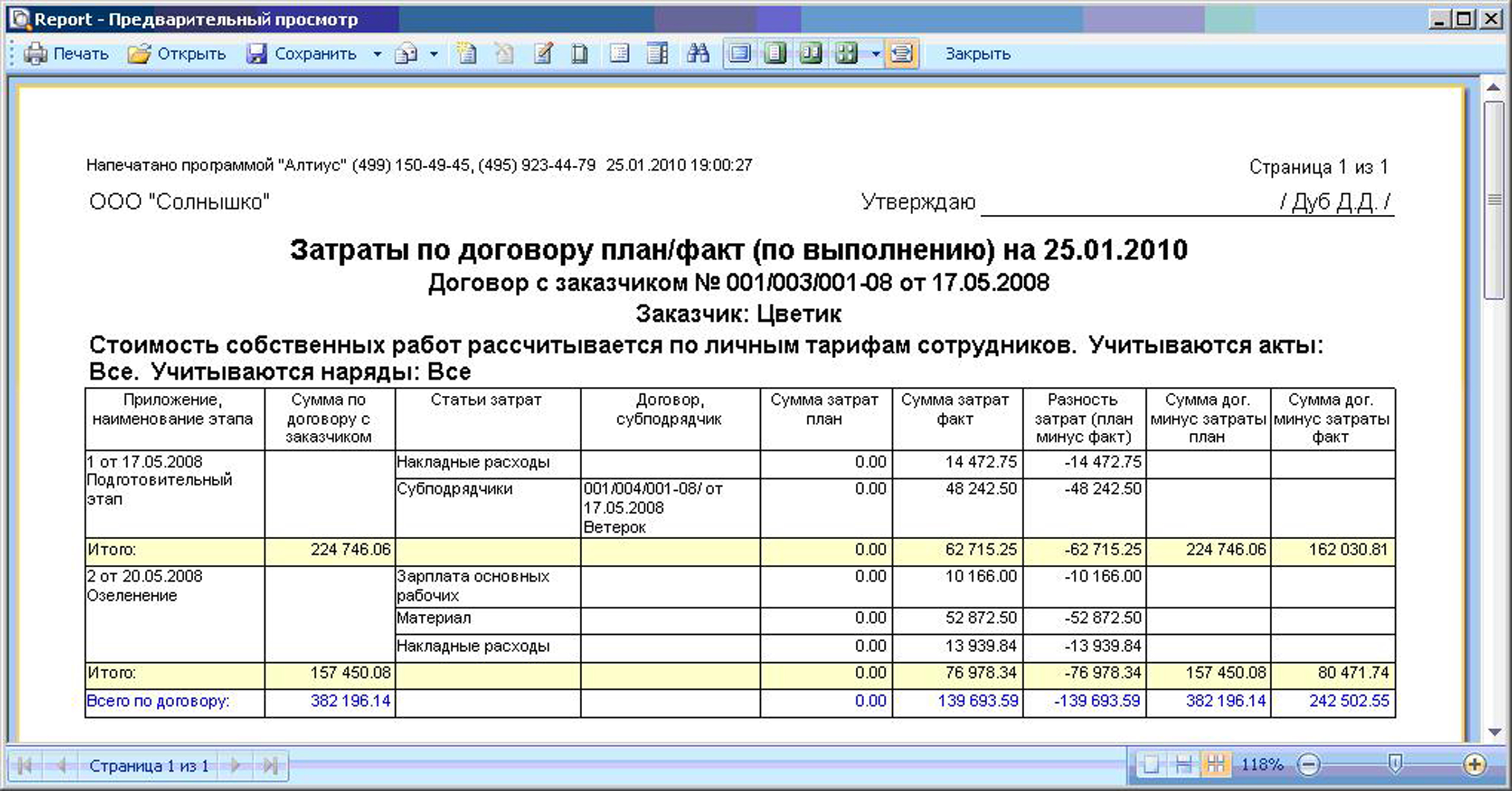

Тем не менее, вариант решения данной задачи есть. Например, надежное программное обеспечение. В данном случае, речь идет о компьютерной программе «АЛТИУС — Управление строительством». Если аккуратно и своевременно вносить в программу данные о фактическом расходе материалов, об объемах выполняемых работ, то в дальнейшем программа сама сможет рассчитать внутренние, реальные нормативы. Данный функционал очень важен, так как программа в данном случае демонстрирует фактические затраты, и специалист строительной компании может иметь четкое представление о них.

Учет фактических затрат

Затраты, которые нельзя отнести к определенным договорам и объектам, можно внести общими суммами в документ «Начисление затрат» в модуле «СтройФинасист». Все начисленные затраты ежемесячно будут распределяться по каждому объекту и договору пропорционально выполненным работам. Для этого в модуле «СтройФинасист» существует документ «Распределение затрат». Далее эти затраты можно проанализировать полностью по суммам и статьям в специально предусмотренных отчетах, например: в отчете «Затраты по договорам план-факт», в сводном отчете «Затраты по договорам».

Таким образом, можно оперативно реагировать на происходящие изменения, учитывать затраты на протяжении всего цикла выполнения работ.

Коммерческие расценки

В результате, для организаций, которые работают не по сметам, а по коммерческим нормативам, даже не нужно импортировать какие-либо данные в программу. Коммерческие нормативы можно учитывать в программе и опираться на них при формировании новых договоров, варьировать процент скидки (наценки) для разных объектов, заказчиков и прочее. Зная плановую смету по объекту и собственные внутренние нормативы, программа сама проведет предварительный анализ рентабельности проекта еще до того, как исполнитель подпишет договор с заказчиком. Более того, она даст возможность поэкспериментировать, например, с внутренними нормативами, чтобы подрядчик увидел в разных разрезах свои планы — финансовые, ресурсные.

КС-2, КС-3

Если требуется настройка нестандартных форм КС-2, КС-3, то это также возможно с использованием модуля «Администратор» версии «ПРОФ» программы «АЛТИУС — Управление строительством». На основании отчета «Полные данные по актам с заказчиками» пользователь может настроить абсолютно любые формы КС-2 и КС-3 «под себя».

Таким образом, весь учет внутренних и сметных нормативов ведется в программе «от» и «до»: начиная с расчета плановой рентабельности, и заканчивая составлением актов КС-2, КС-3. Любая строительная компания может и должна обладать реальной информацией, а не приблизительной. Это и помогает избежать ненужных затрат и пресечь неточности в планировании.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Что такое сметные нормативы

Что такое сметные нормативы

Сметные нормативы — это принятая на сегодняшний день база норм и правил, на основании которых происходит определение стоимости. Обо всех действующих и актуальных сметных нормативах есть подробная информация в методическом документе в строительстве МДС81-35.2004.

Если обобщить, то сметно-нормативная база — это сборники расценок, норм, нормативных документов, цен на все существующие виды строительных работ. В разделе II МДС81-35.2004 перечисляется несколько видов сметных нормативов.

Для более наглядного пояснения того, что такое сметные нормативы вкратце и какую видовую структуру они имеют, на рисунке 1 приведена упрощенная схема видов сметных нормативов. Более подробно о каждом из них будет рассказано далее по тексту статьи.

.jpg)

Рисунок 1. Виды сметных нормативов

Государственные сметные нормативы

Государственные сметные нормативы, или ГСН. Сюда входят сборники, относящиеся к 8 группе «Документов по экономике». А точнее, к подгруппам 81-83.

81 подгруппа собирает в себе все действующие документы, касающиеся ценообразования и составления смет. В данной части собрано более 4000 документов, которые касаются справочников базовых цен, методик применения сметных норм. Также государственные сметные нормативы включают в себя и все действующие сборники сметных норм таких, как ГЭСН, ФЕР и т.д. То есть все нормативные документы по составлению сметной документации содержатся именно в 81 подразделе.

Подгруппа 82 в «Документах по экономике» касается сметных нормативов в области материальных ресурсов, а также топливно-энергетической части производства строительно-монтажных работ. Данный вид сметных нормативов в строительстве предусматривает учет норм естественной убыли, а также нормы расхода материалов при производстве того или иного вида СМР. То есть данная подгруппа учитывает в себе все действующие документы, касающиеся сметного норматива ресурса.

Также система сметных нормативов в строительстве ГСН содержит в себе данные из подраздела 83 «Документов в экономике». Указанный подраздел объединяет в себе нормы времени по работе различных специалистов в различных областях строительства. Кстати, именно в этот подраздел входят сметные нормы и нормативы ЕНиР и ЕТКС.

Таким образом, государственные сметные нормативы — это полный комплекс всех норм, ресурсов и цен, необходимых при производстве строительных работ всех видов.

Отраслевые сметные нормативы

Отраслевые сметные нормативы, или ОСН. Как можно понять из названия, данный вид в классификации сметных нормативов учитывает в себе нормы на отдельные отрасли экономики и строительства.

ОСН находятся в доступе на сайте Минстроя РФ и к ним относят нормативы таких ведомств, как «АК «Транснефть», Минкультуры России, РЖД, ФСК и «Росатом». То есть отраслевой сметный норматив — это база, на основании которой составляется сметная документация для областей, в которых задействованы перечисленные ведомства.

Территориальные сметные нормативы

Территориальные сметные нормативы — это ТСН и применяются они при составлении сметной документации в зависимости от региона, в котором производится строительство объекта. Все нормативные базы для составления сметной документации в зависимости от территориальной составляющей приведены на сайте Минстроя РФ.

Таким образом, можно убедиться, что если провести сравнение сметно-нормативных баз для каждого региона, то можно увидеть, что стоимость производства одного и того же вида работ будет отличаться. То есть сметно-нормативная база Москвы будет отличаться от норм и расценок в базе Республики Коми или Кемеровской области. Связано это с множеством факторов, в том числе и с экономической ситуацией в выбранном регионе.

Фирменные сметные нормативы

Фирменные сметные нормативы — это база, в которой основное внимание уделяется учету производства работ в условиях, свойственных для деятельности конкретной организации или фирмы. Аббревиатура для данных нормативов на рисунке 1 — ФСН.

Следует отметить, что данная нормативная сметная база хоть и имеет ряд свойственных только ей положений, но все-таки чаще всего составляется на основании перечисленных выше ГСН, ОСН или ТСН.

Индивидуальные сметные нормативы

Как понятно из названия, индивидуальные сметные нормативы, или ИСН — это сметно-нормативная база, используемая для отдельных, индивидуальных, видов работ. Необходимость разработки индивидуальных нормативов чаще всего возникает в случаях, если всеми перечисленными выше базами не учтен какой-либо вид строительно-монтажных работ.

Зачастую индивидуальные сметные нормативы утверждаются службой заказчика или застройщика еще на стадии разработки проекта на объект. В индивидуальных расценках учитываются не только условия производства работ, но различные усложняющие факторы.

Таким образом, все перечисленные виды составляют базу федеральных сметных нормативов и могут быть использованы при составлении сметных форм на всей территории Российской Федерации. Кроме этого, федеральные сметные нормативы включают в себя распределение не только по видам, но и деление на элементные и укрупненные нормы.

Элементные сметные нормативы

К элементным сметным нормативам относятся сборники ГЭСН-2001, или государственные элементные сметные нормы. Кроме этого, к данному типу нормативов относят также и индивидуальные сметные нормы и нормы, распределяемые по видам строительных и монтажных работ.

Элементные сметные нормативы включают в себя сборники норм, собранные по принципу принадлежности той или иной расценки к какому-либо виду СМР. На рисунке 2 приведен состав сборников базы ГЭСН.

.jpg)

Рисунок 2. Состав ГЭСН

Таким образом, нормативные базы для составления смет делятся на строительные (ГЭСН), монтажные (ГЭСНм), пусконаладочные (ГЭСНп) и ремонтно-строительные (ГЭСНр) части. Также существуют сборники на капитальный ремонт оборудования ГЭСНмр. В МДС81-35.2004 в пункте 2.6 упоминаются еще и сборники ВЭСНп, предназначенные для разработки различными ведомствами норм на пусконаладочные работы специального технологического оборудования.

Элементные сметные нормативы включают в себя ресурсы, которые требуются для производства одной единицы каждого вида работ. То есть к ресурсам в данном случае относятся не только материалы, но также ресурсы заработной платы рабочих и машинистов и ресурсы по эксплуатации машин и инструмента.

ГЭСН является сметно-нормативной базой в строительстве, разработанной в 2001 году. Таким образом, получается, что ГЭСН — это сметно-нормативная база 2001 года. Однако следует отметить, что сборники ГЭСН не являются устаревшими, ведь они подлежат постоянной корректировке и изменениям. Изменения эти связаны с различными факторами от появления на строительном рынке нового материала до ускорения и оптимизации многих строительных процессов.

Необходимо также отметить, что сметные нормативы ГЭСН используются для определения прямых затрат в смете. К прямым затратам относят сумму фонда оплаты труда, эксплуатации машин и материалов. Фонд оплаты труда в свою очередь также является сборным показателем, суммирующим стоимости оплаты труда рабочих и машинистов.

Кроме этого, элементные сметные нормативы в данной базе содержат в своем составе показатели трудозатрат на каждый из видов СМР. В связи с этим базы ГЭСН используются и на этапе разработки проектов организации строительства и проектов производства работ.

Также любой сметный норматив из сборников ГЭСН, как упоминалось выше, содержит в себе данные и о расходе материалов. На основании этих данных также составляются различные акты и ведомости, касающиеся освоения и списания материальных ресурсов.

Хотя ГЭСН являются почти универсальными сметными нормативами в строительстве, так как могут быть использованы при составлении сметной документации не только практически на любой вид СМР, но и применяются независимо от того, в какой сфере работает каждая из сторон строительства. Однако в пункте 2.7 МДС81-35.2004 отдельно оговариваются случаи, когда невозможно применение сборников данной нормативной базы.

К таким случаям относится составление смет на виды работ, к которым предъявляются повышенные требования, или если происходит строительство на высоте более 3500м над уровнем моря. При возникновении подобных условий в МДС предлагается разработка индивидуальных сметных нормативов.

Что касается структуры базы ГЭСН и того, на какие виды подразделяются сметные нормативы, можно понять на основе изучения любого из сборников ГЭСН. Как известно, каждая из частей, приведенная на рисунке 2, имеет внутреннее подразделение на сборники. В эти сборники включены нормы на основании вида выполняемых работ.

То есть существуют сборники на производство свайных работ, прокладку наружных и внутренних сетей водопровода и пр. В отдельные сборники объединены нормы по устройству полов, кровель, по монтажу кабелей и кабельных конструкций. Благодаря этому, сметные нормативы легко находить и применять в расчетах.

Однако все сборники сметных норм и нормативов ГЭСН имеют несколько схожих характеристик. Например, наличие у любого сборника технической части, в которой описаны все основные моменты применения норм и приведены алгоритмы подсчета объемов работ.

Помимо этого, все нормы во всех сборниках нормативной базы для составления смет ГЭСН имеют одинаковую структуру: каждая норма имеет свой уникальный шифр и сведения о наименовании работ, а также указания единицы измерения, в которой производится подсчет объема работ. Кроме того, каждая норма включает в себя данные о прямых затратах на одну единицу работ, указанных в наименовании.

Пунктом 2.11 упоминавшегося выше МДС81-35.2004 отмечается, что на основании нормативной сметной базы ГЭСН-2001 разрабатываются и единичные расценки, или ЕР. ЕР в свою очередь имеют несколько типов: федеральные, отраслевые, территориальные. Каждый из типов используется в зависимости от множества условий. Например, важную роль при выборе той или иной базы единичных расценок будет играть регион, в котором производится строительство, отрасль строительного объекта и т.д.

По своему составу и структуре сметные нормативы ЕР аналогичны нормам из базы ГЭСН. Однако от сборников ГЭСН, которые используются при составлении смет ресурсным методом, сборники ЕР применяются в базисно-индексном методе.

Укрупненные сметные нормативы

Помимо элементных сметных нормативов выделяют также и укрупненные нормативы. Грубо говоря, укрупненные сметные нормативы — это те показатели сметы, которые указываются в процентном соотношении.

Основными укрупненными нормативами являются показатели накладных расходов и сметной прибыли. Данные сметные нормативы, как правило, присутствуют в большинстве сметных форм. Процент накладных расходов и сметной прибыли вычисляется от фонда оплаты труда.

Кроме сметной прибыли и накладных расходов выделяют такие укрупненные сметные нормативы, как дополнительные затраты, затраты на строительство временных зданий, возведение временных сооружений, а также затраты на содержание службы заказчика и многие другие. Более подробно об укрупненных нормативах можно узнать из пункта 2.4 МДС81-35.2004.

Необходимо также отметить, что допускается поправка укрупненных нормативов в смете, связанная с колебаниями цен, изменениями в техническом прогрессе, нестандартными инженерными или геологическими условиями производства работ и т.д.

В данной статье был кратко освещен вопрос о том, что такое сметно-нормативная база и какие бывают сметные нормативы. Однако следует отметить, что тема является достаточно обширной. Помимо этого данная область в сметном деле часто претерпевает изменения и оптимизацию.

В связи с этим для специалиста сметного дела большую роль при составлении любой сметной формы будет играть осведомленность о действующих сметных нормативах и владение навыками их применения на практике.