СНТ в Казахстане: что это за документ и как участникам процесса грузоперевозок с ним работать

С декабря 2020 года на территории Республики Казахстан запущен проект по внедрению электронных сопроводительных накладных на товары (СНТ). Задача проекта — сделать так, чтобы правительство страны могло отслеживать перемещение определенных категорий товаров вроде алкоголя и табака.

Сейчас СНТ — это пилотный проект. Многие компании-производители принимают в нём участие на добровольной основе. Но в ближайшем будущем всё изменится.

Планируется, что уже в этом году СНТ станет обязательным документом при транспортировке продукции по Казахстану и между странами ЕАЭС.

Сопроводительная накладная будет иметь большое значение и для перемещения товара из России в Казахстан. При её отсутствии груз смогут задержать на границе, а это нежелательно для всех участников процесса — отправителя, получателя, экспедитора и перевозчика. Кроме этого, за отсутствие СНТ или ошибки в ней будут налагаться штрафы.

Пока сроки окончания пилотного проекта СНТ, а значит и полноправного вступления в силу нового требования, перенесены на август-сентябрь (в зависимости от категории товара) 2021 года. Поэтому у тех, кто регулярно отправляет товары из России в Казахстан или занимается организацией грузоперевозок, есть время разобраться, как выписывать и подтверждать СНТ и на какие товары, чтобы в дальнейшем не было проблем.

В материале мы расскажем, для каких групп товаров нужна СНТ, как и где её оформлять, а также как происходит её проверка на границе.

На какие товары оформлять СНТ

СНТ нужна будет всем, кто доставляет или отправляет следующую продукцию:

Когда и кому готовить СНТ

Документ готовит либо отправитель, либо получатель. Всё зависит от того, кто из них находится на территории Казахстана.

Если товар едет из России в Казахстан, то готовить СНТ будет получатель. Например, если компания покупает строительные материалы в России и заказывает их доставку, то она должна оформить сопроводительную накладную. Желательно, сразу как будет известно, на каком транспорте товар пересечет границу — эта информация должна быть в СНТ.

При отправке груза из Казахстана в страны ЕАЭС, а также при перемещении определенных товаров по территории Казахстана, СНТ готовит отправитель.

Как оформить СНТ

Оформление СНТ происходит в онлайн-системе ИС ЭСФ через модуль «Виртуальный склад» — в боковом меню есть соответствующая кнопка. Там же её можно подтвердить, отклонить, исправить и отозвать.

При создании СНТ после нажатия соответствующей кнопки появятся поля для заполнения, в которые нужно ввести необходимую информацию, затем заверить электронной подписью и отправить накладную получателю. Он в свою очередь обязан или подтвердить СНТ, или отклонить, если его что-то не устраивает или в документе есть ошибка.

В случае, когда СНТ готовит получатель при заказа товара из ЕАЭС, то он сам подтверждает свою накладную.

Также с СНТ можно работать через 1С, но для этого нужно добавить определенный механизм в систему.

При создании СНТ на сайте ИС ЭСФ нужно указать полную информацию о грузе и перевозке, например, дату выписки накладной, дату отгрузки товара и информацию о нем (наименование, код ТН ВЭД, кол-во и т.д.), реквизиты поставщика, грузополучателя и отправителя, информацию о договоре поставки — пунктов очень много, но не все они обязательные, всё зависит от категории товара и вида операции (импорт, экспорт или по стране).

За что могут быть штрафы

Например, если СНТ не оформлено на подакцизную продукцию (табак или алкоголь), то на отправителя (или получателя, если товар едет из страны ЕАЭС) налагается штраф до 400 МРП (около 1166800 тенге) с конфискацией.

Также штрафные санкции предусмотрены за ошибки в СНТ (несоответствие наименования или количества) и несвоевременное её подтверждение получателем.

О других сопроводительных документах, которые нужны для отправки груза из России в Казахстан вы можете узнать в материале на нашем сайте.

Как подготовиться к СНТ?

Начиная с 2020 года налогоплательщики Республики Казахстан обязаны выписывать сопроводительные накладные на товары (СНТ) в ИС ЭСФ:

Обратите внимание! На сегодняшний день КГД Министерства Финансов Республики Казахстан принято решение о переносе сроков ввода СНТ на 1 июля 2020 года. Поправки в законодательство не внесены, работаем по действующим нормам.

Контроль за соблюдением порядка оформления сопроводительных накладных на товары возложен на налоговые органы.

В соответствии с пунктом 2 Правилами для целей налогообложения, а также налогового и таможенного администрирования СНТ является:

Как работать с СНТ?

Для работы с СНТ необходимо ввести остатки на Виртуальный склад, поскольку в процессе регистрации СНТ на отгрузку товаров, проверяется наличие товара на ВС.

Поэтому с 1 апреля 2020 года ВС станет обязателен для всех.

Сопроводительные накладные оформляются по форме через модуль «Виртуальный склад» информационной системы электронных счетов-фактур на государственном или русском языках, подписывается электронной цифровой подписью в порядке, определенном Законом Республики Казахстан от 7 января 2003 года «Об электронном документе и электронной цифровой подписи».

Фактически у налогоплательщика появляется возможность применять электронные накладные при отгрузке и перемещении товаров, для которых введена обязательность применения СНТ. А также избежать необходимости предоставления в таможенные и налоговые органы копий бумажных накладных. Но это означает так же, что СНТ должен быть оформлен (зарегистрирован в ИС ЭСФ), в общем случае в момент начала транспортировки товаров.

Сроки выписки СНТ крайне ограничены:

Важно! От покупателя требуется обязательное подтверждение СНТ (или отклонение документа в случае несогласия с ним) в течение 20 календарных дней с момента регистрации накладной в ИС ЭСФ.

Освобождение от необходимости подтверждения СНТ предусмотрено только в двух случаях:

Перечень товаров для оформления СНТ

Ответственность

За несвоевременное представление сопроводительных накладных на товары с 1 января 2020 года уже применяется административная ответственность.

Важно! Ответственность в виде предупреждения не предусмотрена!

За непредставление либо несвоевременное представление сопроводительных накладных на товары ответственность в виде штрафов:

Деяния, предусмотренные частью первой статьи 283-1, совершенные повторно в течение года после наложения административного взыскания, влекут штрафы:

Деяния, предусмотренные частью третьей статьи 283-1, совершенные повторно в течение года после наложения административного взыскания влекут штраф:

Неоформление сопроводительных накладных на товары, а равно оборот отдельных видов нефтепродуктов, табачных изделий, биотоплива, оборот и перемещение этилового спирта и (или) алкогольной продукции без сопроводительных накладных на товары влекут наказание в виде штрафа:

с конфискацией этилового спирта и (или) алкогольной продукции, отдельных видов нефтепродуктов, табачных изделий, биотоплива, являющихся непосредственными предметами совершения административного правонарушения, и (или) доходов, денег, полученных вследствие административного правонарушения.

Действия, предусмотренные частью пятой статьи 283-1, совершенные повторно в течение года после наложения административного взыскания влекут штраф:

СНТ в программах 1С

Обратите внимание! Реализация механизмов обмена электронными СНТ будет только в линейке решений нового поколения.

Выпуск механизмов работы с СНТ в типовых решениях зависит от сроков ввода модуля Сопроводительные накладные на продуктивном сервере системы ИС ЭСФ.

Фирма «1С» сообщает о том, что до конца 1 квартала 2020 года планируется выпуск обновлений следующих типовых решений для Казахстана с механизмами обмена с ИС ЭСФ электронными СНТ:

Поддержка обмена электронными СНТ не планируется в типовых решениях более ранних редакций.

Рекомендуем вам своевременно перевести учетные системы на новые редакции типовых решений, чтобы продолжать работать согласно всем требованиям законодательства.

СНТ: что должен знать бухгалтер

С 16 января 2021 года модуль по работе с сопроводительными накладными на товар (СНТ) запущен в системе ИС ЭСФ. С 16 января 2021 года началась обязательная выписка СНТ.

Упростите себе задачу, работайте с СНТ в 1С, экономьте время на выгрузке документов в ИС ЭСФ. Закажите консультацию по настройке Виртуального склада в 1С.

Порядок оформления СНТ в Казахстане регламентируется следующими НПА:

Правила пилотного проекта по СНТ (Приказ 1104 от 16.11.2020)

Кто и по каким товарам должен выписывать СНТ?

В настоящее время налогоплательщики руководствуются Правилами пилотного проекта, цель которого понять принцип и научиться работать с СНТ. Данные правила определяют участников пилотной работы с сопроводительными накладными, сроки и порядок выписки электронных документов.

Многих налогоплательщиков интересует: «А я обязан выписывать СНТ и если да, то по каким операциям»?

Давайте разберем эти моменты.

Если вы импортируете (ввозите) товар из стран-членов ЕАЭС, то НА ВЕСЬ импорт вы обязаны оформлять СНТ. Таким образом, весь импортированный товар будет отражаться на виртуальном складе налогоплательщика – импортера.

Обязанность на оформление СНТ при перемещении установлена правилами Пилота только для подакцизных товаров. На остальные товары при перемещении СНТ не оформляется.

Если вы экспортируете (вывозите) товары в ЕАЭС, то на весь экспорт производится оформление СНТ (по аналогии с импортом). То есть неважно, что это за товар, СНТ оформляется в любом случае.

Сопроводительная накладная может быть оформлена только по тем товарам, остатки по которым отражены на виртуальных складах грузоотправителя. Для исполнения обязательств по выписке СНТ по имеющимся в наличии у налогоплательщика товарам необходимо произвести ввод остатков в модуле «Виртуальный склад».

СНТ и модуль «Виртуальный склад»

Обратите внимание на то, что сопроводительные накладные на товары оформляются посредством модуля Виртуальный склад, поэтому для уверенной работы с СНТ необходимо понимать процессы работы модуля ВС.

На нашем сайте много материалов по этой теме. Например, о том, как работать в Виртуальном складе, можете прочитать в нашем материале.

Сопроводительная накладная может быть оформлена только по тем товарам, остатки по которым отражены на виртуальных складах грузоотправителя. Для исполнения обязательств по выписке СНТ по имеющимся в наличии у налогоплательщика товарам необходимо произвести ввод остатков в модуле «Виртуальный склад».

О том, как можно вводить остатки на Виртуальный склад для работы с СНТ, читайте в нашей статье.

Оформление СНТ в ИС ЭСФ

В модуле Виртуальный склад ИС ЭСФ реализован функционал работы с сопроводительными накладными на товары, который включает в себя такие процессы как выписка, подтверждение, отклонение, исправление и отзыв электронных документов.

СНТ может создавать как поставщик товаров; так и получатель товаров, если товары ввозятся на территорию Республики Казахстан при импорте или перемещении товаров в рамках одного лица на территории стран ЕАЭС.

Типы СНТ

Первичная СНТ. Созданная при реализации товаров на территории РК, экспорте, созданная при импорте товаров в РК (импортная СНТ), при временном ввозе товаров в РК или временном вывозе товаров из РК.

Исправленная СНТ. Созданная на основании первичной СНТ, первичной импортной СНТ находящейся в статусе «Не просмотренный» или «Доставленный». Исправленная СНТ не может быть создана на Исправленную СНТ.

СНТ на возврат. СНТ, созданная на основании первичной СНТ, первичной импортной СНТ, Исправленной СНТ в статусе «Подтвержденный». СНТ на возврат не может быть создана на основании СНТ на возврат.

Не просмотренный, СНТ прошедший все проверки ФЛК, подписанный ЭЦП и направленный получателю;

Доставленный, полученный СНТ просмотрен получателем. В момент просмотра меняет статус с «Не просмотренный» на «Доставленный»;

Подтвержденный, Просмотренный СНТ подтвержденный получателем. Данное действие подписывается ЭЦП. После подписания ЭЦП меняется статус с «Доставленный» на «Подтвержденный»;

Отклоненный. Просмотренный СНТ отклоненный получателем. Данное действие подписывается ЭЦП. После подписания ЭЦП меняется статус с «Доставленный» на «Отклоненный»;

Отозванный, СНТ в статусе «Не просмотренный» или «Доставленный» отзывается Поставщиком в течение 5 рабочих дней со дня, следующего за днем выписки СНТ;

Аннулированный, присваивается если на первичную СНТ в статусе «Не просмотренный» или «Доставленный» выписывается «Исправленная» СНТ в течение 5 рабочих дней со дня, следующего за днем выписки СНТ;

Импортированный, СНТ импортированный в веб-портале ИС ЭСФ с помощью ручного импорта.

Отклоненный/Подтвержденный инспектором ОГД, первичная/исправленная СНТ на импорт или экспорт отклоняется/подтверждается НИ при пересечении границы.

Подтверждение СНТ. СНТ в статусе «Доставлен» или «Не просмотрен» подтверждается получателем во всех случаях, кроме вывоза товаров с территории РК или перемещении в рамках ЕАЭС (вывоз из КЗ).

при внутреннем перемещении со склада на склад;

при перемещении товара между структурным подразделением и головным предприятием, между структурными подразделениями.

Предоставляется возможность в течение 5 рабочих дней отозвать зарегистрированный в ИС ЭСФ СНТ, направленный Получателю или оформленный импортером, экспортером. Отзыву подлежит СНТ в статусе «Не просмотренный» или «Доставленный». Начало периода для отзыва считается следующий день после регистрации СНТ в ИС ИСФ.

Для того, чтобы отклонить СНТ, Получатель должен просмотреть его. Получатель обязательно должен указать причину отклонения, и действие по отклонению должно быть подписано сертификатом ЭЦП. Система формирует и отправляет Поставщику оповещает об отклонении СНТ. Отклонение СНТ не имеет срок.

В конфигурации ««Бухгалтерия для Казахстана», ред. 3.0. начиная с версии 3.0.37.1 реализован механизм работы с электронными документами сопроводительные накладные на товары, который предусматривает не только создание и отражение документов в учетной системе, но и интеграцию (обмен данными) с ИС ЭСФ.

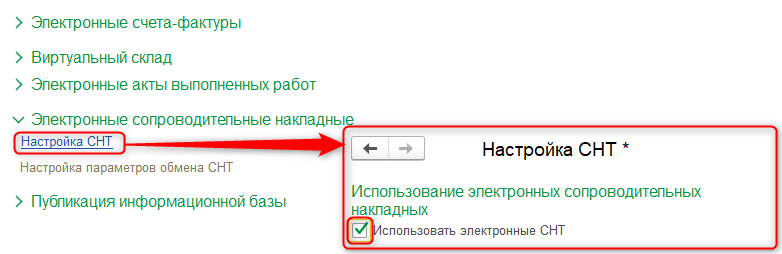

Подсистема Электронные сопроводительные накладные позволяет работать с сопроводительными накладными на товары в ИС ЭСФ непосредственно из учетной системы.

Для работы с СНТ необходимо в подсистеме Электронные сопроводительные накладные в разделе Настройка СНТ установить признак Использовать электронные СНТ.

После данной настройки в конфигурации будут доступны для работы следующие документы: Сопроводительная накладная на товары (выданная) и Сопроводительная накладная на товары (полученная) в разделах Покупка и Продажа.

К примеру, можно сделать выписку СНТ на импорт в 1С

Начиная с релиза 3.0.37.1 в конфигурации реализована выписка СНТ на импорт, ее отправка на сервер, а также подтверждение документа получателем товаров.

Чтобы выписать СНТ на импорт, создается отдельный документ Электронная сопроводительная накладная (выданная) (в разделе Продажи). Заполняется он вручную.

Как работать с СНТ с 16 января 2021 года?

Обратите внимание, что с 16 января 2021 года в ИС ЭСФ формирование СНТ следует осуществлять в ИС ЭСФ по следующим ссылкам:

При выписке ЭСФ с датой оборота с 16.01.2021 года в ИС ЭСФ будет выполняться проверка наличия СНТ по операции!

В случае отсутствия СНТ (при наличии обязательства по оформлению такого документа), ЭСФ не сможет быть отправлен в ИС ЭСФ.

Важно! Работа с СНТ требует ведения учета товаров на Виртуальном складе. Чтобы подготовиться к работе на Виртуальном складе и началу оформления СНТ, необходимо обязательно настроить Виртуальный склад в 1С.

Перенос сроков пилотного проекта по СНТ

В связи с многочисленными обращениями налогоплательщиков, сроки проведения Пилота пересматриваются следующим образом:

Срок Пилота по подакцизным товарам продлевается – до 1 июля 2021 года;

Срок Пилота по ввозу из ЕАЭС/вывозу в ЕАЭС продлевается – до 1 июля 2021 года;

По товарам Виртуального склада (Приказ МФ 384) продлевается – до 1 ноября 2021 года.

По остальным товарам из Перечня изъятия ВТО и маркируемым товарам (в том числе табачным изделиям с применением цифровой маркировки) срок начала Пилота переносится с 1 февраля 2021 года на 1 июля 2021 года, срок окончания – с 1 июля 2021 года на 1 февраля 2022 года.

Кроме того, с учетом предложений налогоплательщиков предусматривается ряд упрощений.

Исключается обязательное подтверждение СНТ розничными реализаторами-получателями товаров, за исключением подтверждения получения подакцизных товаров. Вводится механизм добровольного оформления розничным реализатором СНТ для корректного отражения остатков на Виртуальном складе один раз по всем продажам за месяц не позднее 10 числа следующего месяца.

При выписке ЭСФ налогоплательщики вправе применить создание ЭСФ на основе СНТ либо без привязки к СНТ. В первом случае в поле 32 ЭСФ «Сведения о документе, являющемся основанием» указываются номер и дата СНТ в электронной форме. В результате в Системе происходят автоматические проверки на соответствие сведений по товарной части в оформленной СНТ и выписанной ЭСФ. Во втором случае – в поле 32 указывается «NON SNT». В таком случае при выписке ЭСФ будут осуществляться проверки форматно-логического контроля, установленные только для ЭСФ.

В случае наличия технических проблем срок оформления СНТ и выписки ЭСФ с привязкой к СНТ, в том числе по добровольным товарам, в целях исключения административной ответственности увеличивается на период устранения технических проблем.

Срок подтверждения СНТ получателем по поставкам, осуществляемым без применения перевозки транспортным средством (любым), устанавливается 10 календарных дней в целях предупреждения возникновения административной ответственной за выписку ЭСФ позже установленного срока.

При этом, в случае перевозки товара транспортом (любым) срок подтверждения 20 рабочих дней сохраняется.

Сроки оформления СНТ отдельными налогоплательщиками, осуществляющими оптовую реализацию переносятся на более поздние сроки:

по оптовой реализации внутри РК (кроме подакцизных товаров) – не позднее двух рабочих дней после даты реализации;

по розничной реализации внутри РК (любых товаров физическим лицам) – за все продажи за день без указания идентификационных номеров, позднее следующего рабочего дня за датой реализации;

по розничной реализации внутри РК (любых товаров юридическим лицам и индивидуальным предпринимателям) – с указанием идентификационных номеров, не позднее 15 календарных дней с даты реализации;

по реализации бензина и дизельного топлива АЗС, в том числе по талонам, топливным картам и чекам он-лайн ККМ – за все продажи за месяц, не позднее 20 числа следующего месяца;

поставкам железнодорожным транспортом внутри РК (кроме подакцизных товаров) – не позднее следующего рабочего дня за днем формирования железнодорожной накладной;

по авиаперевозкам – не позднее следующего рабочего дня за датой прилета (прибытия) воздушного судна.

Проект приказа по вышеуказанным изменениям в ближайшее время будет размещен на Портале Открытые НПА для публичного обсуждения.

Также следует настроить источники происхождения. Звоните нашим менеджерам по телефонам и договоритесь об обучении работе с источниками происхождения.

Рекомендуем также своевременно перевести учетные системы на новые редакции типовых решений, чтобы продолжать работать согласно всем требованиям законодательства.

Кто и по каким операциям выписывает СНТ с 1 октября 2021 года?

С начала 2021 года на территории РК проводится пилот по оформлению сопроводительных накладных на товары (далее – СНТ).

Перед тем, как разобраться с тем, кто и по каким товарам должен оформлять СНТ в пилоте c 1 октября, вспомним, какими НПА регулируются данные вопросы.

Требования по оформлению СНТ в пилоте утверждены Приказом от 16 ноября 2020 года № 1104. Именно этот документ определяет форму документа, порядок и правила его заполнения, а также периоды проведения пилота для разных групп товаров. «Боевая» выписка СНТ регулируется Приказом от 26 декабря 2019 года № 1424.

Кто вступает в пилот по СНТ с 1 октября 2021 года?

Приказом пилота № 1104 установлено, что с 1 октября 2021 года в пилот дополнительно вступают:

Кто и по каким операциям выписывает СНТ с 1 октября 2021 года?

С 16 января 2021 года СНТ уже оформляется в пилоте для установленных групп товаров и операций с ними:

1 октября 2021 года должен был закончиться пилот по СНТ и начаться «боевая» выписка документа:

Однако! Приказом МФ РК от 02.11.2021 года № 1127 «О внесении изменений и дополнений в некоторые приказы Министерства финансов Республики Казахстан» официально продлены сроки Пилотного проекта по сопроводительным накладным на товары, которые были заявлены КГД ранее, а так же внесены изменения в правила выписки СНТ и ЭСФ.

Таким образом, сведем в таблицу все операции и товары, по которым 1 октября необходимо выписывать СНТ (с учетом товаров, которые вступают в пилот).

«Сводная» таблица по товарам и операция оформления СНТ с 1 октября (с учетом продления пилота):

Оформление СНТ в Пилоте

Участие в пилоте не является добровольным, все налогоплательщики, по установленным товарам или операциям с ними, должны оформлять СНТ.

Однако, в период проведения пилота, налогоплательщики не несут административной ответственности за нарушение сроков выписки или не выписку документов.

Разбираемся, что такое СНТ и зачем его вводят в Казахстане (статья обновлена 21.02.2021 г.)

Не так давно над предпринимателями повисла угроза из трех букв — СНТ. Многие боятся введения нового документа и не понимают, как подготовить свой бизнес к формату работы с сопроводительными накладными.

Однако чаще всего мы боимся того, чего не знаем и не понимаем. В этом статье мы по полочкам разберем, что такое СНТ и зачем его все-таки вводят.

Это сопровождающий бухгалтерский документ, который необходим при перемещениях товара от одного лица к другому. Главным отличием СНТ от привычной накладной на отпуск товара является тот факт, что сопроводительные накладные на товары необходимы для определенных товарных групп.

При помощи введения СНТ государство создает прозрачную систему товарооборота в стране, которая позволит отслеживать все сделки и движения товара от момента ввоза или производства товара, до реализации единицы товара конечному потребителю.

Кто и когда должен оформлять СНТ?

В первую очередь, сопроводительные накладные на товары коснутся тех предпринимателей, которые занимаются импортом товаров. А если учесть тот факт, что на полках магазинов в Казахстане 80% товаров — это ввезенные продукты, то можно сказать, что СНТ затронет практически весь торговый бизнес в стране.

Давайте разберемся по пунктам и срокам. По последним данным (от 21.02.2021 г.), согласно публикованного проекта Минфина на портале «Открытые НПА» предусматривается перенос сроков реализации проекта по внедрению СНТ по следующим пунктам:

Для тех, кто занимается подакцизной продукцией СНТ станет единым документом вместо трех существующих видов накладных: СНА, СНН, СНТИ. Ранее данные документы оформлялись в кабинете налогоплательщика и дублировали информацию из ЭСФ, теперь все будет выставляться в единой системе ИС ЭСФ.

Что необходимо для оформления СНТ?

Для того чтобы начать принимать и отправлять СНТ, вам нужно завести учетную запись на портале ИС ЭСФ, но это только первый шаг.

На портале ИС ЭСФ существует модуль “Виртуальный Склад”, который создан для учета товара, оформляемого с СНТ.

Прежде всего вам необходимо учесть в системе товар, который у вас в наличии, то есть текущие остатки, а затем принимать и отгружать товар при помощи СНТ. С момента обязательного введения СНТ количество товара на ваших реальных складах должно совпадать с количеством заявленным на облачном хранилище.

Логика такова: например, вы отгружаете продукцию вашим партнерам, и соответственно требованиям оформляете сопроводительные накладные на товары. Количество товаров, указанное в документе, автоматически спишется с баланса на Виртуальном складе, а если товар не учтен, вы не сможете провести транзакцию.

По сути, введение СНТ вынуждает бизнес автоматизировать торговлю и вести учет товара в специализированных системах, так как сопроводительная накладная на товар — это электронный документ, благодаря которому вы будете оформлять приемку/передачу товара.

Программа Prosklad работает в государственной системе и виртуальным модулем, чтобы облегчить предпринимателям процедуру использования сопроводительной накладной на товары. Пользователи Prosklad могут прямо из учетной системы принимать и отправлять СНТ в несколько нажатий. Более того, программа имеет ряд полезных функций, таких как управление ассортиментом товаров, контроль персонала, онлайн касса и POS-терминал, а также доступ к аналитике продаж. Для подробной консультации Вы можете оставить заявку (номер телефона) здесь. Консультации и сопровождение от специалистов Prosklad бесплатны.

Правила СНТ: когда нужно выписать и кому грозит штраф?

Введение сопроводительных накладных на товары вызывает объяснимое возмущение у владельцев бизнеса и бухгалтеров: сроки оформление документа по правилам крайне ограничены. По многим операциям отправитель должен выставить СНТ день в день проведения операции, чтобы не получить штрафные санкции.

Мы составили для вашего удобства краткую памятку, на какие товары и в какие сроки необходимо выписать СНТ.

Таким образом, если Вы, как отправитель СНТ, оформите документ позднее установленных сроков или не предоставите его — получите штраф от 10 до 30 МРП (в зависимости от размера организации). От получателя СНТ требуется подтверждение либо отказ от документа при помощи электронно-цифровой подписи в срок до 20 календарных дней. По правилам СНТ подтверждение не требуется только если товар был продан физ. лицу либо отправлен на экспорт.

Касательно розничной реализации товаров, у многих возникают вопросы: неужели каждую продажу необходимо сопровождать СНТ? На данный момент установлена следующая норма: налогоплательщик производит выписку СНТ по товарам реализованным за день, не позже дня следующего за днем реализации. Это означает, что вы сможете “гасить” все товары, реализованные за день, одним документом в установленный срок.

Что можно сделать уже сейчас для подготовки к СНТ?