Как рассчитать коэффициент покрытия внеоборотных активов собственным капиталом?

Коэффициент обеспеченности (или покрытия) собственными оборотными средствами отражает долю собственных оборотных средств во всех оборотных активах предприятия. С помощью него можно определить, способно ли данное предприятие осуществлять финансирование текущей деятельности только собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности собственного капитала и внеоборотных активов предприятия к его оборотным активам:

Косос = (СК – ВА) / ОА

Все данные, необходимые для расчета, содержатся в бухгалтерском балансе предприятия. По строкам баланса формула будет следующая:

Косос = (стр. 1300 – стр. 1100) / стр. 1200

О бухгалтерском балансе, статьях и разделах см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Смысл коэффициента в том, что внеоборотные активы, которые являются низколиквидными, должны быть полностью покрыты устойчивым источником средств — собственным капиталом. При этом должна оставаться какая-либо часть капитала для финансирования предприятием текущей деятельности.

О ликвидности баланса и его статей см. в материале «Анализ ликвидности бухгалтерского баланса».

Анализ значений коэффициента

Согласно распоряжению Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 № 31-р нормальное значение коэффициента обеспеченности собственным оборотным капиталом находится выше, чем 0,1. В противном случае можно говорить о вероятности признания структуры баланса неудовлетворительной, а самого предприятия — неплатежеспособным в текущем периоде.

Если коэффициент получается отрицательным, то все оборотные, а также часть внеоборотных активов созданы за счет кредитов и различных займов. В таком случае устойчивость предприятия будет минимальной. В следующем разделе представлена отдельная формула расчета «долгового» коэффициента.

Для анализа финансовой устойчивости и платежеспособности предприятия также важно изучить значения этого коэффициента обеспеченности в динамике, т. е. сравнить значения на начало анализируемого периода и на конец. Если же значение коэффициента в конце периода увеличилось, но при этом остается ниже 0,1, это также говорит об улучшении финансовой устойчивости предприятия.

Как рассчитать коэффициент покрытия долгов собственным капиталом

В деятельности предприятия существенную роль играет реальная оценка зависимости от внешних источников финансов. Инструментом оценки здесь выступает коэффициент покрытия долгов, который рассчитывается по формуле:

Если воспользоваться данными из баланса (формы 1), то выражение будет выглядеть так:

Кпдсс = 1300/(1400 + 1500)

Что показывает коэффициент обеспеченности запасов собственным оборотным капиталом?

Этот коэффициент дополняет картину, обрисовавшуюся после применения предыдущих двух показателей. Он позволяет оценить, хватит ли предприятию своих средств для создания достаточного объема запасов.

Для расчета коэффициента используется формула следующего вида:

Козсс = СК/З,

СК – собственный капитал предприятия;

Если подставить в формулу соответствующие строки баланса (1-й формы), то получим ее в таком виде:

Козсс = 1300/1210.

На практике, конечно, расчет сложнее, поскольку приходится отдельно находить и «СК» и «З».

Ну и наконец, чтобы сделать окончательный вывод о финансовой устойчивости и платежеспособности предприятия, необходимо рассматривать коэффициент обеспеченности собственными оборотными средствами совместно с коэффициентом текущей ликвидности.

Итоги

Коэффициент обеспеченности собственными оборотными средствами используется для выявления признаков несостоятельности предприятия. Его значение может служить основанием для признания структуры баланса неудовлетворительной, а предприятия в целом — неплатежеспособным.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

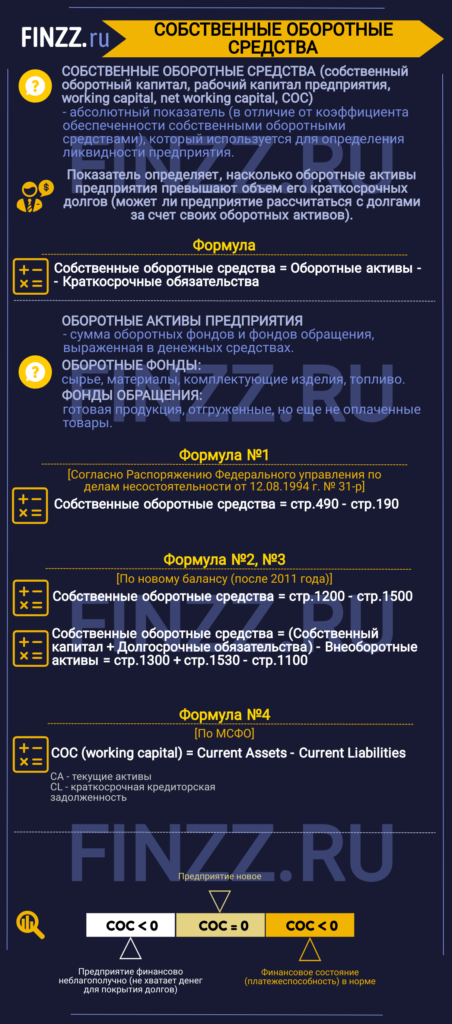

Собственные оборотные средства — это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Инфографика: Собственные оборотные средства

Что такое собственные оборотные средства (СОС). Экономический смысл

Разберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Собственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Собственные оборотные средства. Формула расчета по балансу

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр.490 — стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 — стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС(working capital) = Current Assets – Current Liabilities

CA – текущие активы, CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства. Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

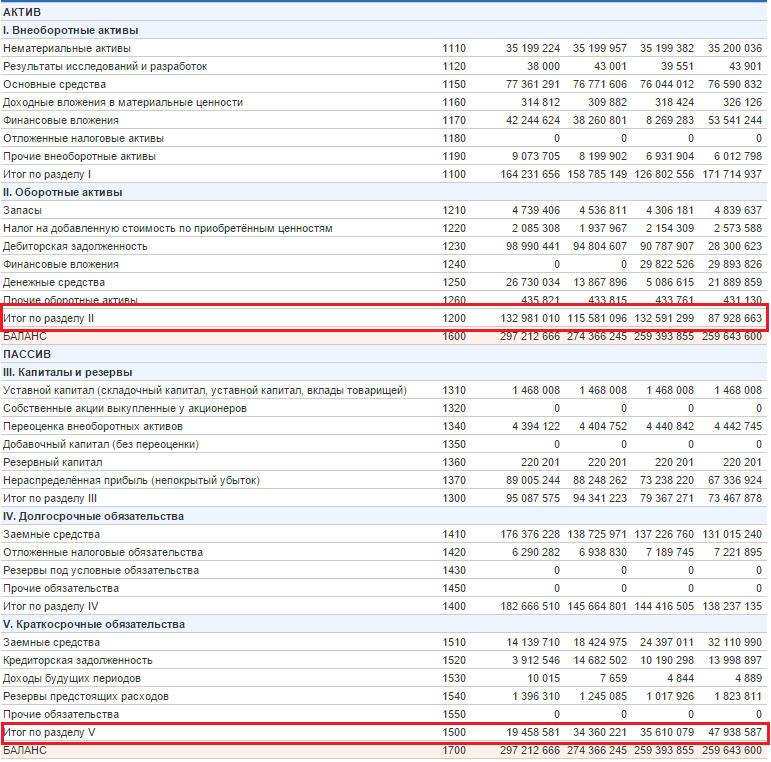

Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК).

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО «Уралкалий»

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076 Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220 Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875 Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства. Норматив

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

Предприниматель, спикер в бизнес-школе РГГУ, автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска инвестиций на фондовом рынке». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу 2013 года от Фонда развития отечественного образования

Определение и формулы расчета собственных оборотных средств

Наличие собственных оборотных средств – залог успешной работы предприятия. Показатель используется для оценки реального объема ресурсов организации, говорит, есть ли свободные деньги. Это величина абсолютная и выражается в денежном эквиваленте. Для расчета удобнее всего обратиться к данным баланса.

Управление предприятием подразумевает принятие решений, которые приведут к получению прибыли в дальнейшем. Главный источник формирования дохода – это результаты ведения основной деятельности, для осуществления которой нужны ресурсы. Один из ключевых активов любого предприятия – это собственные оборотные средства. Они относятся к оборотным активам и считаются наиболее ликвидными, т.е. могут быть быстро обращены в живые деньги.

Определение

Собственные оборотные средства (СОС) – стоимость превышения оборотных активов над краткосрочными обязательствами. По-другому этот источник финансирования называют рабочим капиталом. Это средства, которые оседают на балансе фирмы и используются для финансирования текущей деятельности.

СОС показывают, сколько денег есть у компании, величину капитала, которым она может свободно управлять, в том числе и для покрытия краткосрочных обязательств.

Источники формирования СОС:

Экономический смысл

СОС играют огромную роль в определении финансовой устойчивости организации. Они характеризуют степень платежеспособности фирмы. Дефицит собственных оборотных средств негативно сказывается на ведении основной деятельности и может привести к утрате платежеспособности, то есть к банкротству.

Расчет собственных оборотных средств – главная ступень экономического анализа предприятия.

Формула расчета

Собственные оборотные средства находят несколькими способами. Это всегда величина абсолютная и выражается только в денежном эквиваленте, в отличие от разнообразных производных от нее коэффициентов.

Оборотные активы – это оборотные фонды и фонды обращения. К ним относятся сырье, материалы, топливо, готовая продукция, дебиторская задолженность. Показатель выражается в деньгах.

По балансу значение СОС находят следующим образом:

СОС = стр. 1200 – стр. 1500, где:

По балансу расчет выглядит так:

СОС = стр.1300 + стр. 1400– стр. 1100, где:

Применительно ко всем формулам данные для расчетов стоит брать за определенный период. Если есть цифры на начало и конец периода, найти среднее значение можно таким образом (на примере Кс – собственного капитала):

Пример расчета

Для удобства расчета возьмем данные бухгалтерского баланса. Лучше всего применять первую формулу с двумя переменными. Пример расчета можно скачать в excel.

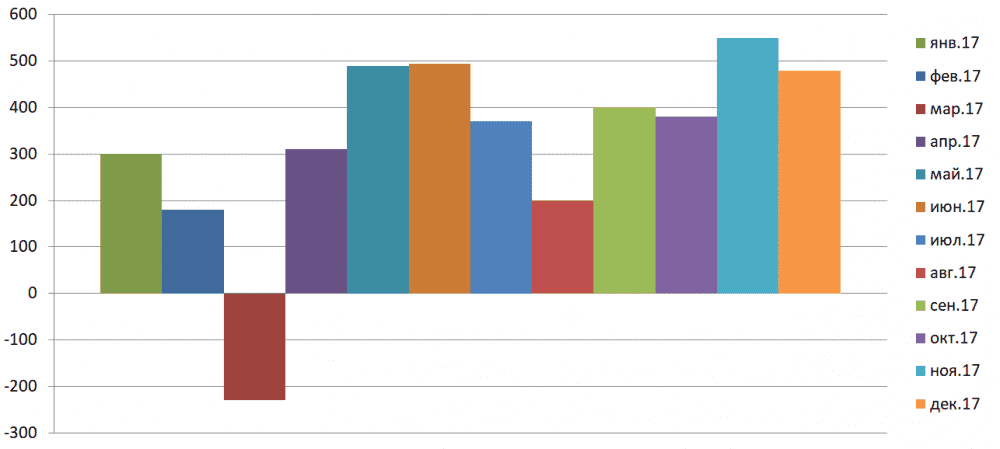

Таблица 1. Пример расчета, тыс. руб.

В среднем за месяц

Таким образом, на предприятии все месяцы за 2017 год, кроме одного, наблюдается излишек собственных оборотных средств. Дефицит был отмечен только в марте и составил минус 230 тыс. руб. В целом за остальные месяцы величина собственных оборотных средств была относительно стабильной. В среднем за год сумма СОС оказалась равна 327,1 тыс. руб.

Рис. 1. СОС в динамике на графике

Норматив значения

Стоимость оборотных средств может принимать как положительное, так и отрицательное значение. Нормальным считается показатель СОС выше нуля. Более конкретные цифры зависят от сферы деятельности компании, ее величины и особенностей бизнеса. В одних случаях будет достаточно небольшого превышения, в других – собственные оборотные средства должны быть выше определенной планки.

Отрицательное значение собственных оборотных средств (недостаток) негативно сказывается на устойчивом положении компании в целом. В большинстве случаев это приводит к проблемам с платежеспособностью. Однако в некоторых сферах величина оборотных средств может быть ниже нуля, и это будет нормальной ситуацией.

Отрицательное значение СОС могут позволить себе компании с очень быстрым операционным циклом. Показательный пример – сети быстрого питания, которые способны запасы превращать в деньги в рекордно короткие сроки.

Таблица 2. Причины излишка и недостатка

СОС превышают запасы и затраты организации.

СОС меньше стоимости запасов и затрат.

В обороте остается часть прибыли до ее распределения.

В обороте не остается прибыли.

Важно! При возникновении излишка целесообразно его хранить на расчетных счетах, а не держать в запасах или оплачивать за счет оборотных средств дополнительные расходы. В дальнейшем эти деньги можно будет использовать для финансирования боле высоких целей (например, расширение производства).

Анализ СОС

Сам по себе показатель собственных оборотных средств не несет в себе никакой информации. Анализировать его необходимо параллельно с запасами как наименее ликвидными активами и другими источниками финансирования (величиной кредитов и т.д.). Тут важно соотношение и его изменение в динамике.

Цели анализа СОС для руководителя фирмы:

Понять, достаточно ли СОС предприятию, можно с помощью коэффициента обеспеченности собственными оборотными средствами. Этот показатель используется для определения несостоятельности (банкротства) предприятия.

Выводы

Наличие собственных оборотных средств – обязательное условие устойчивого финансово-экономического положения предприятия. Из этого источника производится финансирование материально-технической базы, пополнение запасов, приобретение патентов и других ресурсов. При отсутствии этого источника в ход идут заемные активы: краткосрочные и долгосрочные кредиты, займы, ссуды. Для успешного ведения деятельности важно, чтобы величина СОС была положительной, то есть образовывался излишек, однако компании с высокой скоростью оборота могут позволить себе успешно работать с отрицательной величиной СОС (быстрое питание, некоторые виды услуг).

Что такое собственный капитал в балансе

Собственный капитал в балансе представляет собой совокупность средств, находящихся в распоряжении фирмы. Это один из ключевых показателей, дающий представление об итогах деятельности компании.

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

Рассмотрим особенности этих методов.

Вопрос: Может ли российская организация с отрицательным (нулевым) собственным капиталом учесть проценты по контролируемой задолженности (п. 4 ст. 269 НК РФ)? Посмотреть ответ

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Вопрос: Учитывается ли при расчете собственного капитала задолженность по страховым взносам (п. 4 ст. 269 НК РФ)? Посмотреть ответ

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

Расчеты проводятся в соответствии с этим порядком:

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов. На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке. То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Маневренность

Коэффициент маневренности собственного капитала – это одно из главных значений, дающих представление об эффективности предпринимательской деятельности. Он отображает степень ликвидности. Найти коэффициент можно по этой формуле:

(Строка 1200 – строка 1500) / строка 1300.

Все значения берутся из бухгалтерского баланса.

Расшифровка результатов расчетов:

К СВЕДЕНИЮ! Знание всех коэффициентов, касающихся собственного капитала, позволяет получить представление об эффективности деятельности фирмы, ее устойчивости.

Что такое оборотные активы в бухгалтерском балансе

В активной части бухгалтерского баланса отображается имущество компании, к которому причисляются внеоборотные и оборотные активы. Вторая группа — оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса, а также находящиеся в сфере обращения. Применение оборотных активов предполагает прохождение ими трех стадий одного процесса, при котором активы меняют свое экономическое выражение:

1. Денежная стадия, предполагающая превращение наличных и безналичных денежных средств в производственные резервы.

2. Производственная стадия, характеризующаяся как процесс изменения качественных характеристик оборотных средств и переноса их стоимости на производимую продукцию. Употребление оборотных активов в производстве является однократным, то есть они вводятся в технологический процесс единожды.

3. Товарная стадия, предполагающая обращение готовой продукции в сфере реализации.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами, на основе которой выстраивается политика формирования оборотных средств предприятия по группам. Грамотная оптимизация состава и структуры данного вида активов предполагает наличие высоколиквидного имущества, которое может быть использовано в производственной деятельности либо переведено в денежную форму.

Какие финансовые показатели можно рассчитать, зная величину оборотных активов предприятия, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее о том, какими активами может располагать предприятие, читайте в материале«Активы в бухгалтерском учете — это. ».

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

В зависимости от того, какие именно признаки применяются в качестве классификационных, все оборотные активы подразделяются на следующие группы:

1. По источникам образования:

2. По степени управляемости:

Возможна классификация и по другим признакам.

Более подробно об оборотных активах предприятия читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Бухучет приобретения оборотных активов и отражение их в строках баланса

Для фиксации стоимости оборотных активов в бухбалансе используется специальный раздел «Оборотные активы». При этом каждая их группа имеет собственную строку — начиная с 1210 и заканчивая 1260. Общая величина оборотных активов компании отображается по строке 1200.

Общую информацию о бухбалансе и его статьях вы можете получить из материала«Бухгалтерский баланс (актив и пассив, разделы, виды)».

Бухгалтерский учет оборотных активов фиксируется проводками с использованием счетов учета соответствующих активов.

С его особенностями вы можете ознакомиться в следующих статьях: