О солидарной системе пенсионного обеспечения и распределении страховых взносов

Индивидуальный тариф – средства, которые учитываются на индивидуальном лицевом счёте (ИЛС) гражданина и формируют фонд его будущей пенсии.

В этом году, как и в предыдущем, все страховые взносы, уплаченные работодателем в рамках обязательного пенсионного страхования, идут на формирование страховой пенсии. Так называемая «заморозка» пенсионных накоплений (речь идет о прекращении перечисления работодателями страховых взносов на накопительную пенсию), во-первых, не уменьшает пенсионные права граждан, во-вторых, никоим образом не влияет ни на право, ни на возможность граждан получать свои пенсионные накопления.

Те страховые взносы (индивидуальный тариф, составляющий 16% из 22-х, оставшиеся 6% «идут» на фиксированную выплату – аналог базовой части пенсии), которые работодатели уплачивают от общего фонда оплаты труда в счет будущих пенсий своих работников, в соответствии с принимаемым законом направляются на формирование страховой пенсии. Взамен формирования пенсионных накоплений гражданам начисляется большее количество пенсионных коэффициентов, стоимость которых ежегодно индексируется. Таким образом, застрахованные лица не теряют в размере отчислений на будущую пенсию: они просто идут в другую «копилку». Так формируется будущая страховая пенсия нынешних работников. При этом страховые взносы, поступившие от работодателей, идут на выплату пенсий «действующим» пенсионерам

Также стоит обратить внимание, что ограничение в перечислении страховых взносов только на страховую пенсию действует в отношении поступления новых взносов на накопительную пенсию от работодателя в рамках обязательного пенсионного страхования. Все сформированные ранее пенсионные накопления сохранены и продолжают «работать»: они могут инвестироваться с целью получения дохода и управляются сегодня ГУК («Внешэкономбанк»), частной УК или НПФ в зависимости от выбора гражданина.

Выплата средств пенсионных накоплений, если они были сформированы, производится, когда гражданин уже является пенсионером или имеет право на назначение страховой пенсии. Она может быть произведена в виде единовременной выплаты, срочной пенсионной выплаты (для участников Программы государственного софинансирования пенсий) и накопительной пенсии, которая выплачивается пожизненно. За выплатой средств пенсионных накоплений с соответствующим заявлением необходимо обращаться к своему страховщику (ПФР или НПФ). Если пенсионные накопления формировались через ПФР, то заявление может быть подано в территориальный орган ПФР или многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) одновременно с заявлением о назначении страховой пенсии, в том числе и в электронном виде через «Личный кабинет гражданина» на сайте ПФР www.pfrf.ru.

Напомним, чтобы войти в «Личный кабинет» необходимо иметь подтвержденную учетную запись в ЕСИА (единая система идентификации и аутентификации) на портале госуслуг. Если Вы уже зарегистрированы, используйте Ваши логин и пароль. Обращаем внимание, что во всех клиентских службах территориальных органов ПФР Калининградской области, а также офисах МФЦ, отделениях Почты России или «Ростелекома» можно получить подтвержденную запись в ЕСИА.

Статья 3

Внести в Федеральный закон от 15 декабря 2001 года N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (Собрание законодательства Российской Федерации, 2001, N 51, ст. 4832; 2003, N 1, ст. 2, 13; N 52, ст. 5037; 2004, N 27, ст. 2711; N 30, ст. 3088; N 49, ст. 4856; 2005, N 45, ст. 4585; 2007, N 30, ст. 3754; 2008, N 18, ст. 1942; N 30, ст. 3616; 2009, N 1, ст. 12; N 29, ст. 3622; N 30, ст. 3739; N 52, ст. 6417; 2010, N 31, ст. 4196; N 40, ст. 4969; N 42, ст. 5294; N 50, ст. 6597; 2011, N 1, ст. 40, 44; N 27, ст. 3880; N 29, ст. 4291; N 45, ст. 6335) следующие изменения:

1) статью 3 дополнить абзацами следующего содержания:

а) в абзаце первом слова «Застрахованными лицами являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства» заменить словами «Застрахованными лицами являются граждане Российской Федерации, постоянно или временно проживающие на территории Российской Федерации иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев»;

б) в абзаце втором после слов «по трудовому договору» дополнить словами «, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества», слова «а также по авторскому и лицензионному договору» заменить словами «по договору авторского заказа, а также авторы произведений, получающие выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства»;

3) пункт 1 статьи 10 после слов «по нормативам, предусмотренным» дополнить словами «настоящим Федеральным законом и»;

а) абзац третий изложить в следующей редакции:

«нотариусов, занимающихся частной практикой, адвокатов в пятидневный срок со дня представления в территориальные органы страховщика федеральным органом исполнительной власти, осуществляющим функции в сфере юстиции, сведений, подтверждающих прекращение полномочий нотариуса, прекращение либо приостановление статуса адвоката;»;

б) дополнить новым абзацем четвертым следующего содержания:

«физических лиц, указанных в абзаце пятом пункта 1 настоящей статьи, в четырнадцатидневный срок со дня подачи страхователем заявления о снятии с учета в качестве страхователя.»;

в) абзац четвертый считать абзацем пятым;

а) пункт 2.1 изложить в следующей редакции:

«2.1. Для страхователей, указанных в подпункте 1 пункта 1 статьи 6 настоящего Федерального закона, применяются следующие тарифы страховых взносов, если иное не предусмотрено настоящим Федеральным законом:

Тариф страхового взноса

На финансирование страховой части трудовой пенсии

На финансирование накопительной части трудовой пенсии

для лиц 1966 года рождения и старше

для лиц 1967 года рождения и моложе

для лиц 1967 года рождения и моложе

б) дополнить пунктом 2.2 следующего содержания:

«2.2. При исчислении стоимости страхового года, исходя из которой определяется размер страховых взносов, уплачиваемых страхователями, указанными в подпункте 2 пункта 1 статьи 6 настоящего Федерального закона, применяются тарифы страховых взносов, установленные пунктом 2.1 настоящей статьи.»;

6) дополнить статьей 22.1 следующего содержания:

» Статья 22.1. Тариф страхового взноса в отношении застрахованных лиц из числа иностранных граждан или лиц без гражданства

1. Страхователи, указанные в статье 6 настоящего Федерального закона, в отношении застрахованных лиц из числа иностранных граждан или лиц без гражданства, постоянно проживающих на территории Российской Федерации, уплачивают страховые взносы по тарифу, установленному настоящим Федеральным законом для граждан Российской Федерации на финансирование страховой и накопительной частей трудовой пенсии, в зависимости от года рождения указанных застрахованных лиц.

2. Страхователи, указанные в статье 6 настоящего Федерального закона, в отношении застрахованных лиц из числа иностранных граждан или лиц без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно проживающих на территории Российской Федерации или временно пребывающих на территории Российской Федерации и заключивших трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев, уплачивают страховые взносы по тарифу, установленному настоящим Федеральным законом для граждан Российской Федерации на финансирование страховой части трудовой пенсии, независимо от года рождения указанных застрахованных лиц.»;

Почему часть страховых взносов не доходит до лицевого счёта ПФР?

Размер будущей пенсии полностью зависит от суммы страховых взносов, которые работодатель отчисляет в ПФР. Однако внимательный сотрудник может заметить, что сумма на лицевом счёте и отчисляемые взносы не совпадают. Часть денег как будто теряется. Например, из 4 000 рублей взносов на счёт приходит только 2 908 рублей. Вопрос — куда делось остальное?

Куда деньги делись? Фото: zen. yandex.ru

Куда деньги делись? Фото: zen. yandex.ru

Тариф страховых взносов — 22% от официальной зарплаты. Для ИП, самозанятых и добровольных плательщиков установлены фиксированные размеры взносов.

Тариф делится на две составляющие:

Солидарная часть не формирует пенсию, не отображается на лицевом счёте и никак не влияет на размер будущих выплат.

Однако, если пенсионная система не изменится, каждый точно так же станет получать выплаты за счёт работающих.

О том, что до лицевого счёта доходят не все деньги, надо помнить тем, у кого не хватает баллов для получения страховой пенсии. Например, в текущем году минимальный размер добровольных взносов составляет 33 770 рублей. Однако до лицевого счёта дойдёт только 24 551 рубль — остальное отправится в бюджет ПФР.

В итоге минимальный добровольный взнос принесёт 1,047 балла вместо 1,440 (количество баллов от всей суммы отчислений).

Не стоит забывать, что при неизменной зарплате количество начисляемых баллов год от года уменьшается.

Например, зарплата 40 000 рублей в 2019 году приносила 4,17 баллов, а в 2021 году — уже 3,27 балла.

СИСТЕМА ОБЯЗАТЕЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ

Задачей обязательного пенсионного страхования (ОПС), как и любой другой страховой системы, является обеспечение страховой защиты людей и их интересов.

ОПС в системе пенсионного обеспечения

Согласно статье 3 закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», под самим обязательным пенсионным страхованием (ОПС) понимается система мер, призванная компенсировать гражданам доход, получаемый до назначения и выплаты им пенсий.

В такой системе страховщиком является Пенсионный фонд России (ПФР). В его управлении находятся денежные средства (пенсионные отчисления), доход и расход которых находит отражение в бюджете ПФР, составляемом ежегодно Правительством.

Тариф, в свою очередь, разделяется на:

Чаще всего, продуктами данной системы являются страховая и накопительная пенсии.

Страховая пенсия

Страховая пенсия — денежная выплата, которую получает гражданин ежемесячно в целях компенсации своего заработка. Страховая пенсия также назначается нетрудоспособным членам семьи (иждивенцам) умершего застрахованного гражданина, если тот на момент смерти имел страховые пенсионные отчисления.

В соответствии со статьей 6 Федерального закона от 28.12.2013 N 400-ФЗ, выделяют следующие виды страховых пенсий:

Назначение страховой пенсии возможно не только в установленный частью 1 статьи 8 закона N 400-ФЗ возраст, возможно и раньше. Для этого необходимо иметь и специальный стаж, и его необходимую продолжительность. Перечень лиц указан в статье 30 настоящего закона.

В зависимости от вида страховой пенсии, вместе с ней выплачивается фиксированная выплата в твердом размере и ежегодно государство производят ее индексацию.

Накопительная пенсия

Под накопительной пенсией понимается выплата ежемесячно средств пенсионных накоплений, состоящих из суммы страховых взносов страховщика и дохода от их инвестирования. Пенсионные накопления — это часть страховых взносов работодателей в обязательной пенсионной системе (6% от 22% тарифа от фонда оплаты труда работника).

Накопительная пенсия формируется только у граждан, которые родились в 1967 и позднее. Однако, у мужчин с 1953 по 1966 г.р. и у женщин с 1957 по 1966 г.р. тоже имеются пенсионные накопления. Они сформированы только у тех, кто с 01.01.2002 по 31.12.2004 гг. официально был трудоустроен и за них производили отчисления страховых взносов.

Этой суммы, как правило, не достаточно для назначения накопительной пенсии. По желанию, можно подать заявление на единовременную выплату в любое время после назначения пенсии.

Страховщики, страхователи и застрахованные лица

В роли субъектов обязательного пенсионного страхования выступают:

Права и обязанности

Страховщик имеет право:

В основные обязанности страховщика входит назначение, пересчет и своевременная выплата страховых, накопительных и других видов пенсий и выплат. В этой связи, страховщик осуществляет ряд других важных обязанностей, с которые описываются в статье 13 Федерального закона N 167-ФЗ.

Гарантом по всем обязательствам Пенсионного фонда РФ перед ЗЛ выступает государство.

Страхователи имеют право:

Обязанность страхователя заключается в том, чтобы быть надлежащим образом быть зарегистрированным и вовремя платить страховые взносы в ПФР.

Застрахованные лица имеют право:

В обязанности ЗЛ входит предоставление страховщику подлинных документов, которые содержат достоверные сведения, на основании которых назначается и выплачивается пенсия. В случае каких-либо изменений, способных повлиять на выплаты, своевременно сообщить об этом страховщику.

Регистрация страхователей в системе обязательного пенсионного страхования

Страхователю в обязательном порядке необходимо быть зарегистрированным в ПФР. В статье 11 закона «Об обязательном пенсионном страховании в РФ» содержится исчерпывающий перечень возможных страхователей.

Сроки осуществления регистрации у страховщика устанавливаются не позднее, чем 3 рабочих дня после предоставления комплекта всех необходимых документов. По завершении процедуры страхователю выдается документ, который подтверждает факт регистрации.

Обязательное страховое обеспечение

Обязательное страховое обеспечение по ОПС в соответствии с частью 1 статьи 9 ФЗ от 15.12.2001 N 167-ФЗ выражается в виде:

Обязательное страховое обеспечение выплачивается из бюджета Пенсионного фонда РФ. Если ЗЛ формирует средства пенсионных накоплений в НПФ, то в части накопительной пенсии и других видов обязательного страхового обеспечения, — за счет средств негосударственных пенсионных фондов.

Система индивидуального (персонифицированного) учета

Данная система заключается в формировании и ведении учета информации о каждом лице, зарегистрированном в системе ОПС для реализации его пенсионных прав. Она дает возможность реализовать назначение накопительной и страховой пенсий в соответствии с результатами труда каждого ЗЛ и существенно упрощает порядок и ускоряет процесс назначения им пенсий. Индивидуальный (персонифицированный) учет осуществляет ПФР.

На территории РФ на каждое ЗЛ орган Пенсионного фонда открывает индивидуальный лицевой счет с постоянным страховым номером. Он состоит из 3 частей:

ИЛС присваивается страховой номер — СНИЛС, материальным выражением которого является «зеленая пластиковая карточка», выдаваемая Пенсионным фондом.

В настоящее время получить сведения, которые содержатся на индивидуальном лицевом счете, можно в «личном кабинете» информационной системы ПФР.

Уплата взносов на обязательное пенсионное страхование

Уплату страховых взносов осуществляет страхователь (организации, индивидуальные предприниматели, самозанятое население) ежемесячно в процентном соотношении с заработка работников. Предельная величина базы для начисления взносов определяется в соответствии с Постановлениями правительства и в 2018 году установлена равной 1021 тыс. рублей (в 2017 году была 876 тыс. рублей).

Определение суммы страховых взносов на финансирование страховой и накопительной пенсий происходит по тарифам в соответствии с выбранным вариантом пенсионного обеспечения.

Тариф страхового взноса для лиц 1967 года рождения и моложе делится на два варианта:

Бюджет Пенсионного фонда России

Составлением бюджета ежегодно занимается Правление ПФР. Он состоит из средств, которые являются федеральной собственностью. Формируется за счет:

Бюджет, а также отчет об его исполнении принимается Государственной Думой, одобряется Советом Федерации по представлению Правительства РФ. Выражается Бюджет ПФР в виде федерального закона сначала о бюджете, затем — об исполнении бюджета, также он является консолидированным.

Заключение

Система обязательного пенсионного страхования (ОПС) создана государством для обеспечения выплаты гражданам пенсий и других выплат, необходимых для поддержки граждан.

Для ее реализации создана система индивидуального (персонифицированного) учета взносов за застрахованное лицо. Эта система дает возможность вести учет пенсионных прав каждого застрахованного, что сводит к минимуму ошибки и неточности при назначении пенсий.

Налоги в инфобизнесе

Солидарная и индивидуальная часть страховых взносов: куда уходят наши деньги?

С 2012 года появились два новых термина в страховых взносах:

Для чего это было сделано? Чиновники решили разбить взносы, чтобы четко определить, какая часть будет использоваться только для текущих выплат, а какая – для выплат пенсий в будущем. Но это не значит, что индивидуальная часть будет лежать на вашем счете и ждать Вас до выхода на пенсию.

С 2014 года страхователи перечисляют взносы одной платежкой на КБК страховой части взносов. Разбиение страховых взносов на солидарную и индивидуальную части производится в самом Пенсионном фонде

Куда же идут наши страховые взносы сейчас и как их планируют выплачивать нам в будущем?

Начнем с индивидуальной части.

Индивидуальная часть страховых взносов переводится на персональный лицевой счет застрахованного лица. Она формирует нашу будущую пенсию.

Но эти деньги не хранятся на счетах. Страховая часть индивидуального счета идет на выплаты пенсий в текущий момент времени. Государство берет в долг эти средства и обещает вернуть их в будущем, когда настанет срок выхода на пенсию застрахованного лица.

Эта часть гарантирована государством, и мы ее будем получать независимо от того, что произойдет к тому времени с ценами на нефть или рынком ценных бумаг. Впрочем, обещания чиновников – это лишь обещания. Что произойдет на самом деле загадывать в России (да и в любой другой стране) в современном мире нельзя.

Накопительная часть пенсии, для тех, у кого она есть и кто ее решил себе оставить, никуда не расходуется и никому не выплачивается. Она остается нашей собственностью и должна в идеале увеличиваться, работая на финансовых рынках с помощью управляющей компании.

Эта компания должна ежегодно отчитываться, какую прибыль приносят нам наши деньги, увеличивая нашу будущую пенсию. Только гарантий, что накопительная часть будет только увеличиваться, никто нам не даст.

Переходим к солидарной части.

Солидарная часть страховых взносов идет на счета Пенсионного фонда для текущих выплат. Они направляются:

Таким образом, солидарная часть полностью идет на выплаты нынешним пенсионерам и никогда не будут возвращена:

Получается, что солидарная часть страховых взносов – эта не страховка для будущих пенсионеров, а дополнительный налог на бизнес. За счет него ПФР выплачивает пенсии и другие платежи в настоящее время.

При этом процент отчислений на солидарную часть страховых взносов будет зависеть от категории налогоплательщика, возраста работника или индивидуального предпринимателя, от суммы заработка работников и от того, начисляются ли дополнительные тарифы на зарплату сотрудников.

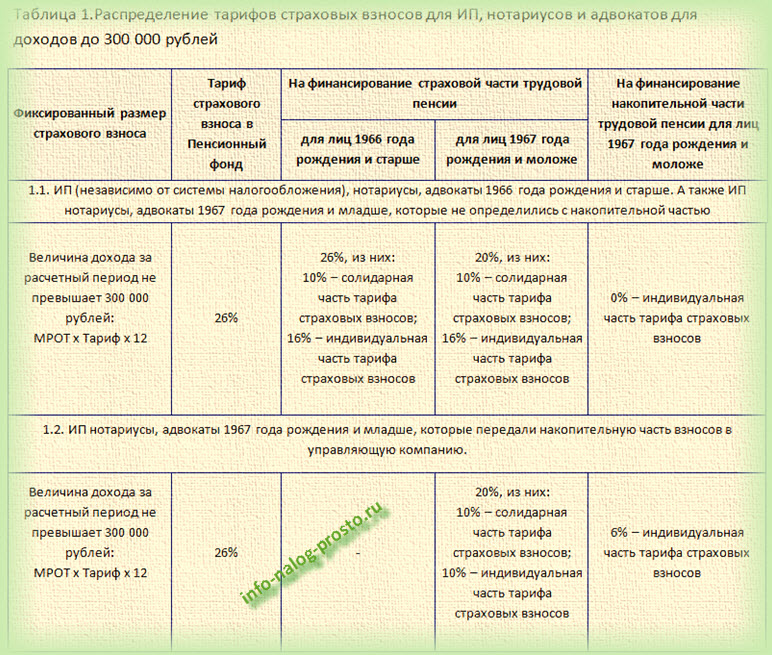

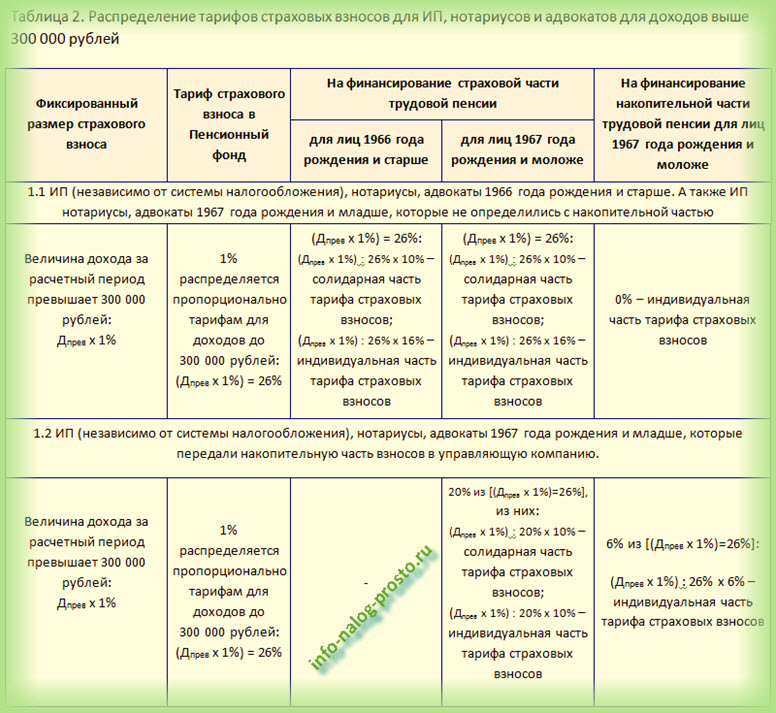

Здесь я приведу разбиение тарифов для индивидуальных предпринимателей, которые перечисляют взносы за себя красивого:

Таблица 1.Распределение тарифов страховых взносов для ИП, нотариусов и адвокатов для доходов до 300 000 рублей. Кликабельно

Таблица 2. Распределение тарифов страховых взносов для ИП, нотариусов и адвокатов для доходов выше 300 000 рублей. Кликабельно

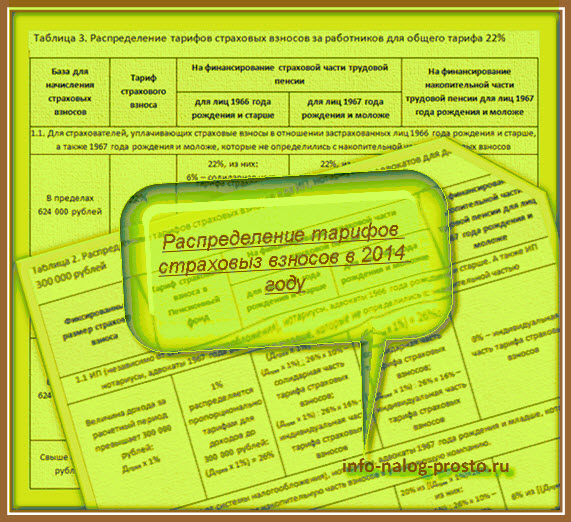

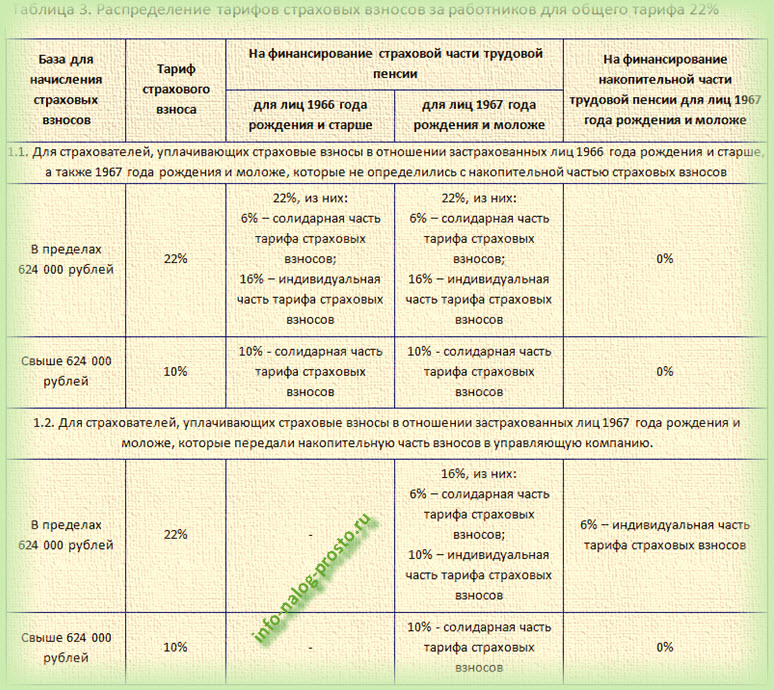

А также на солидарную и индивидуальную часть страховых взносов на 2014 год для тех страхователей, которые не относятся к льготникам и платят страховые взносы за работников только по основным тарифам (Таблица 3).

Таблица 3. Распределение тарифов страховых взносов за работников для общего тарифа 22%. Кликабельно

Как видно из таблиц 1 и 2, индивидуальная часть страховых взносов в 2014 году для ИП, нотариусов и адвокатов равна 16%, а солидарная – 10% независимо от возраста застрахованного лица. Только для тех, кто родился в 1967 году или позже и передал накопительную часть в управляющую компанию, индивидуальная часть состоит из страховой (10%) и накопительной (6%).

То же самое справедливо и для работников, доходы которых не превышают предельной величины базы для начисления страховых взносов. В 2014 году она составляет 624 000 рублей. Только солидарная часть будет меньше – 6% (Таблица 3).

С доходов, превышающих эту сумму, индивидуальная часть не начисляется и не переводится на лицевой счет застрахованного лица. Остается только солидарная часть (10%). Получается, что в общей сложности на солидарную часть высокооплачиваемых работников, работодатели отчисляют 16%, но с разных сумм.

Так, что зарабатывая больше, к своей пенсии мы ничего не добавляем, а занимаемся благотворительностью (вернее это делает наш работодатель), оплачивая текущие пенсии. Но не будем расстраиваться: помним — благотворительность улучшает карму любого человека.

Для остальных категорий налогоплательщиков Вы можете скачать тарифы страховых взносов на 2014 год с разбиением их на солидарную и индивидуальную часть страховых взносов прямо сейчас, кликнув по кнопке ниже:

Туда же включены и таблицы из статьи. Сравнивая таблицы, Вы убедитесь, что индивидуальная часть в большинстве случаях остается неизменной (16%), а солидарная изменяется. Но это не всегда именно так, есть и исключения.

Расчет страховых взносов с распределением на солидарную и индивидуальную часть страховых взносов смотрите здесь: