СНТ: что должен знать бухгалтер

С 16 января 2021 года модуль по работе с сопроводительными накладными на товар (СНТ) запущен в системе ИС ЭСФ. С 16 января 2021 года началась обязательная выписка СНТ.

Упростите себе задачу, работайте с СНТ в 1С, экономьте время на выгрузке документов в ИС ЭСФ. Закажите консультацию по настройке Виртуального склада в 1С.

Порядок оформления СНТ в Казахстане регламентируется следующими НПА:

Правила пилотного проекта по СНТ (Приказ 1104 от 16.11.2020)

Кто и по каким товарам должен выписывать СНТ?

В настоящее время налогоплательщики руководствуются Правилами пилотного проекта, цель которого понять принцип и научиться работать с СНТ. Данные правила определяют участников пилотной работы с сопроводительными накладными, сроки и порядок выписки электронных документов.

Многих налогоплательщиков интересует: «А я обязан выписывать СНТ и если да, то по каким операциям»?

Давайте разберем эти моменты.

Если вы импортируете (ввозите) товар из стран-членов ЕАЭС, то НА ВЕСЬ импорт вы обязаны оформлять СНТ. Таким образом, весь импортированный товар будет отражаться на виртуальном складе налогоплательщика – импортера.

Обязанность на оформление СНТ при перемещении установлена правилами Пилота только для подакцизных товаров. На остальные товары при перемещении СНТ не оформляется.

Если вы экспортируете (вывозите) товары в ЕАЭС, то на весь экспорт производится оформление СНТ (по аналогии с импортом). То есть неважно, что это за товар, СНТ оформляется в любом случае.

Сопроводительная накладная может быть оформлена только по тем товарам, остатки по которым отражены на виртуальных складах грузоотправителя. Для исполнения обязательств по выписке СНТ по имеющимся в наличии у налогоплательщика товарам необходимо произвести ввод остатков в модуле «Виртуальный склад».

СНТ и модуль «Виртуальный склад»

Обратите внимание на то, что сопроводительные накладные на товары оформляются посредством модуля Виртуальный склад, поэтому для уверенной работы с СНТ необходимо понимать процессы работы модуля ВС.

На нашем сайте много материалов по этой теме. Например, о том, как работать в Виртуальном складе, можете прочитать в нашем материале.

Сопроводительная накладная может быть оформлена только по тем товарам, остатки по которым отражены на виртуальных складах грузоотправителя. Для исполнения обязательств по выписке СНТ по имеющимся в наличии у налогоплательщика товарам необходимо произвести ввод остатков в модуле «Виртуальный склад».

О том, как можно вводить остатки на Виртуальный склад для работы с СНТ, читайте в нашей статье.

Оформление СНТ в ИС ЭСФ

В модуле Виртуальный склад ИС ЭСФ реализован функционал работы с сопроводительными накладными на товары, который включает в себя такие процессы как выписка, подтверждение, отклонение, исправление и отзыв электронных документов.

СНТ может создавать как поставщик товаров; так и получатель товаров, если товары ввозятся на территорию Республики Казахстан при импорте или перемещении товаров в рамках одного лица на территории стран ЕАЭС.

Типы СНТ

Первичная СНТ. Созданная при реализации товаров на территории РК, экспорте, созданная при импорте товаров в РК (импортная СНТ), при временном ввозе товаров в РК или временном вывозе товаров из РК.

Исправленная СНТ. Созданная на основании первичной СНТ, первичной импортной СНТ находящейся в статусе «Не просмотренный» или «Доставленный». Исправленная СНТ не может быть создана на Исправленную СНТ.

СНТ на возврат. СНТ, созданная на основании первичной СНТ, первичной импортной СНТ, Исправленной СНТ в статусе «Подтвержденный». СНТ на возврат не может быть создана на основании СНТ на возврат.

Не просмотренный, СНТ прошедший все проверки ФЛК, подписанный ЭЦП и направленный получателю;

Доставленный, полученный СНТ просмотрен получателем. В момент просмотра меняет статус с «Не просмотренный» на «Доставленный»;

Подтвержденный, Просмотренный СНТ подтвержденный получателем. Данное действие подписывается ЭЦП. После подписания ЭЦП меняется статус с «Доставленный» на «Подтвержденный»;

Отклоненный. Просмотренный СНТ отклоненный получателем. Данное действие подписывается ЭЦП. После подписания ЭЦП меняется статус с «Доставленный» на «Отклоненный»;

Отозванный, СНТ в статусе «Не просмотренный» или «Доставленный» отзывается Поставщиком в течение 5 рабочих дней со дня, следующего за днем выписки СНТ;

Аннулированный, присваивается если на первичную СНТ в статусе «Не просмотренный» или «Доставленный» выписывается «Исправленная» СНТ в течение 5 рабочих дней со дня, следующего за днем выписки СНТ;

Импортированный, СНТ импортированный в веб-портале ИС ЭСФ с помощью ручного импорта.

Отклоненный/Подтвержденный инспектором ОГД, первичная/исправленная СНТ на импорт или экспорт отклоняется/подтверждается НИ при пересечении границы.

Подтверждение СНТ. СНТ в статусе «Доставлен» или «Не просмотрен» подтверждается получателем во всех случаях, кроме вывоза товаров с территории РК или перемещении в рамках ЕАЭС (вывоз из КЗ).

при внутреннем перемещении со склада на склад;

при перемещении товара между структурным подразделением и головным предприятием, между структурными подразделениями.

Предоставляется возможность в течение 5 рабочих дней отозвать зарегистрированный в ИС ЭСФ СНТ, направленный Получателю или оформленный импортером, экспортером. Отзыву подлежит СНТ в статусе «Не просмотренный» или «Доставленный». Начало периода для отзыва считается следующий день после регистрации СНТ в ИС ИСФ.

Для того, чтобы отклонить СНТ, Получатель должен просмотреть его. Получатель обязательно должен указать причину отклонения, и действие по отклонению должно быть подписано сертификатом ЭЦП. Система формирует и отправляет Поставщику оповещает об отклонении СНТ. Отклонение СНТ не имеет срок.

В конфигурации ««Бухгалтерия для Казахстана», ред. 3.0. начиная с версии 3.0.37.1 реализован механизм работы с электронными документами сопроводительные накладные на товары, который предусматривает не только создание и отражение документов в учетной системе, но и интеграцию (обмен данными) с ИС ЭСФ.

Подсистема Электронные сопроводительные накладные позволяет работать с сопроводительными накладными на товары в ИС ЭСФ непосредственно из учетной системы.

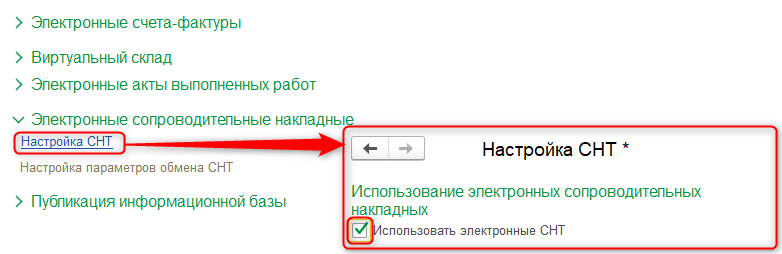

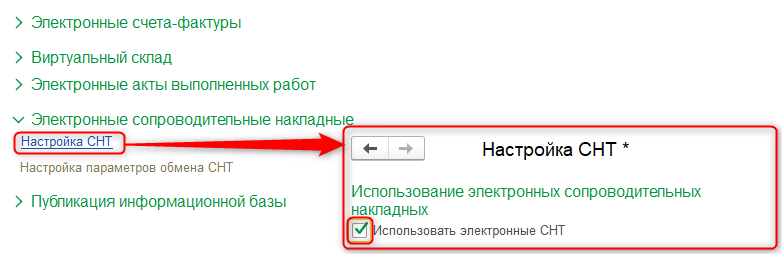

Для работы с СНТ необходимо в подсистеме Электронные сопроводительные накладные в разделе Настройка СНТ установить признак Использовать электронные СНТ.

После данной настройки в конфигурации будут доступны для работы следующие документы: Сопроводительная накладная на товары (выданная) и Сопроводительная накладная на товары (полученная) в разделах Покупка и Продажа.

К примеру, можно сделать выписку СНТ на импорт в 1С

Начиная с релиза 3.0.37.1 в конфигурации реализована выписка СНТ на импорт, ее отправка на сервер, а также подтверждение документа получателем товаров.

Чтобы выписать СНТ на импорт, создается отдельный документ Электронная сопроводительная накладная (выданная) (в разделе Продажи). Заполняется он вручную.

Как работать с СНТ с 16 января 2021 года?

Обратите внимание, что с 16 января 2021 года в ИС ЭСФ формирование СНТ следует осуществлять в ИС ЭСФ по следующим ссылкам:

При выписке ЭСФ с датой оборота с 16.01.2021 года в ИС ЭСФ будет выполняться проверка наличия СНТ по операции!

В случае отсутствия СНТ (при наличии обязательства по оформлению такого документа), ЭСФ не сможет быть отправлен в ИС ЭСФ.

Важно! Работа с СНТ требует ведения учета товаров на Виртуальном складе. Чтобы подготовиться к работе на Виртуальном складе и началу оформления СНТ, необходимо обязательно настроить Виртуальный склад в 1С.

Перенос сроков пилотного проекта по СНТ

В связи с многочисленными обращениями налогоплательщиков, сроки проведения Пилота пересматриваются следующим образом:

Срок Пилота по подакцизным товарам продлевается – до 1 июля 2021 года;

Срок Пилота по ввозу из ЕАЭС/вывозу в ЕАЭС продлевается – до 1 июля 2021 года;

По товарам Виртуального склада (Приказ МФ 384) продлевается – до 1 ноября 2021 года.

По остальным товарам из Перечня изъятия ВТО и маркируемым товарам (в том числе табачным изделиям с применением цифровой маркировки) срок начала Пилота переносится с 1 февраля 2021 года на 1 июля 2021 года, срок окончания – с 1 июля 2021 года на 1 февраля 2022 года.

Кроме того, с учетом предложений налогоплательщиков предусматривается ряд упрощений.

Исключается обязательное подтверждение СНТ розничными реализаторами-получателями товаров, за исключением подтверждения получения подакцизных товаров. Вводится механизм добровольного оформления розничным реализатором СНТ для корректного отражения остатков на Виртуальном складе один раз по всем продажам за месяц не позднее 10 числа следующего месяца.

При выписке ЭСФ налогоплательщики вправе применить создание ЭСФ на основе СНТ либо без привязки к СНТ. В первом случае в поле 32 ЭСФ «Сведения о документе, являющемся основанием» указываются номер и дата СНТ в электронной форме. В результате в Системе происходят автоматические проверки на соответствие сведений по товарной части в оформленной СНТ и выписанной ЭСФ. Во втором случае – в поле 32 указывается «NON SNT». В таком случае при выписке ЭСФ будут осуществляться проверки форматно-логического контроля, установленные только для ЭСФ.

В случае наличия технических проблем срок оформления СНТ и выписки ЭСФ с привязкой к СНТ, в том числе по добровольным товарам, в целях исключения административной ответственности увеличивается на период устранения технических проблем.

Срок подтверждения СНТ получателем по поставкам, осуществляемым без применения перевозки транспортным средством (любым), устанавливается 10 календарных дней в целях предупреждения возникновения административной ответственной за выписку ЭСФ позже установленного срока.

При этом, в случае перевозки товара транспортом (любым) срок подтверждения 20 рабочих дней сохраняется.

Сроки оформления СНТ отдельными налогоплательщиками, осуществляющими оптовую реализацию переносятся на более поздние сроки:

по оптовой реализации внутри РК (кроме подакцизных товаров) – не позднее двух рабочих дней после даты реализации;

по розничной реализации внутри РК (любых товаров физическим лицам) – за все продажи за день без указания идентификационных номеров, позднее следующего рабочего дня за датой реализации;

по розничной реализации внутри РК (любых товаров юридическим лицам и индивидуальным предпринимателям) – с указанием идентификационных номеров, не позднее 15 календарных дней с даты реализации;

по реализации бензина и дизельного топлива АЗС, в том числе по талонам, топливным картам и чекам он-лайн ККМ – за все продажи за месяц, не позднее 20 числа следующего месяца;

поставкам железнодорожным транспортом внутри РК (кроме подакцизных товаров) – не позднее следующего рабочего дня за днем формирования железнодорожной накладной;

по авиаперевозкам – не позднее следующего рабочего дня за датой прилета (прибытия) воздушного судна.

Проект приказа по вышеуказанным изменениям в ближайшее время будет размещен на Портале Открытые НПА для публичного обсуждения.

Также следует настроить источники происхождения. Звоните нашим менеджерам по телефонам и договоритесь об обучении работе с источниками происхождения.

Рекомендуем также своевременно перевести учетные системы на новые редакции типовых решений, чтобы продолжать работать согласно всем требованиям законодательства.

С 1 ноября стартует обязательная выписка СНТ в рамках пилота

Сроки ввода обязательств по оформлению сопроводительных накладных на товары (СНТ) несколько раз меняли. Сейчас их переносят на 2021 год, однако уже с 1 ноября 2020 года стартует Пилотный проект, который продлится до срока обязательного внедрения СНТ.

На сайте «Открытые НПА» опубликована вторая редакция проекта «Об утверждении Правил и сроков реализации пилотного проекта по оформлению сопроводительных накладных на товары и их документооборот».

Кто участвует в пилотном проекте по СНТ?

осуществляющие деятельность по производству и (или) реализации этилового спирта и алкогольной продукции;

осуществляющие деятельность по производству и (или) реализации отдельных видов нефтепродуктов;

осуществляющие деятельность по производству и (или) реализации табачных изделий;

осуществляющие ввоз товаров на территорию РК с территории государств-членов ЕАЭС;

осуществляющие вывоз с территории РК на территорию государств-членов ЕАЭС;

осуществляющие ввоз подакцизных товаров на территорию РК с территории государств, не являющихся членами ЕАЭС;

осуществляющие вывоз товаров из перечня изъятия ВТО и (или) подакцизных товаров с территории РК на территории государств, не являющихся членами ЕАЭС;

осуществляющие деятельность по реализации товаров из перечня изъятия ВТО;

осуществляющие деятельность по реализации товаров, по которым ЭСФ выписываются посредством виртуального склада;

осуществляющие реализацию золотосодержащей продукцией;

разработчик ИС ЭСФ – товарищество с ограниченной ответственностью «Open Systems Development»;

оператор по маркировке товаров – акционерное общество «Казахтелеком»;

акционерное общество «Национальные информационные технологии»;

Данные субъекты являются ОБЯЗАТЕЛЬНЫМИ участниками Пилотного проекта!

Таким образом, вы обязаны участвовать в Пилотном проекте с 1 ноября 2020 года, если:

ввозите товары из стран-членов ЕАЭС;

вывозите товары на территорию ЕАЭС;

ввозите или реализуете товары из Перечня изъятий;

реализуете спирт, табак, нефтепродукты, золото и т.д.;

работаете с Виртуальным складом.

Участники Пилотного проекта обязаны производить работу с СНТ по установленным правилам и в установленные сроки.

Когда нужно выписывать СНТ?

СНТ подлежит оформлению:

при перемещении подакцизных товаров, реализации товаров из перечня изъятия ВТО и подакцизных товаров по территории РК;

при ввозе товаров на территорию РК с территории государств-членов ЕАЭС, за исключением ввоза товаров на легковом автотранспорте;

при вывозе товаров из перечня изъятия ВТО и (или) подакцизных товаров и (или) товаров по которым ЭСФ выписываются посредством виртуального склада с территории РК на территорию государств, не являющихся членами ЕАЭС;

при вывозе товаров с территории РК на территорию государств-членов ЕАЭС, за исключением вывоза товаров на легковом автотранспорте;

при реализации имущества, обращенного в государственную собственность;

при реализации золотосодержащей продукции;

при реализации товаров, по которым ЭСФ выписываются посредством виртуального склада.

Когда не нужно выписывать СНТ?

СНТ не оформляется:

при реализации товаров в розничной торговле, за исключением случаев, предусмотренных пунктом 78 Правил;

при ввозе товаров на территорию РК с территории государств, не являющихся членами ЕАЭС и с территории государств-членов ЕАЭС по системе магистральных трубопроводов и (или) по линиям электропередачи;

при вывозе товаров с территории РК на территорию государств, не являющихся членами ЕАЭС и на территорию государств-членов ЕАЭС по системе магистральных трубопроводов и (или) по линиям электропередачи;

при перемещении товаров в пределах одного лица и (или) между структурными подразделениями одного лица на территории РК, за исключением подакцизных товаров;

при отгрузке возвратной тары, за исключением случаев, когда такая тара включена в перечень изъятия ВТО;

при ввозе товаров на территорию РК с территории государств-членов ЕАЭС, по которым местом начала транспортировки является территория государств, не являющихся членами ЕАЭС;

при вывозе товаров с территории РК на территорию государств-членов ЕАЭС, по которым страной назначения является территория государства, не являющегося членом ЕАЭС, за исключением товаров из перечня изъятия ВТО и (или) подакцизных товаров и (или) товаров по которым ЭСФ выписываются посредством виртуального склада.

Как выписывать СНТ участникам пилота?

СНТ оформляется поставщиком товаров по установленной форме.

В случае импорта товаров СНТ оформляется покупателем (импортером).

Участники пилота в целях документооборота СНТ, оформляемых в электронной форме, используют следующие приложения:

Web-приложение – позволяющее осуществлять работу в режиме on-line;

API-интерфейс – позволяющее внешним учетным системам выполнять все операции, предусмотренные бизнес-процессами в Web-приложении, путем интеграции ИС ЭСФ с учетными системами участников.

СНТ оформляется в электронной форме, за исключением следующих случаев, когда налогоплательщик вправе оформить СНТ на бумажном носителе (по аналогии с ЭСФ):

отсутствия по месту нахождения налогоплательщика в границах административно-территориальных единиц РК сети телекоммуникаций общего пользования.

в случае подтверждения информации на интернет-ресурсе КГД МФ РК о невозможности оформления СНТ в ИС ЭСФ по причине технических ошибок.

Обязательство по оформлению СНТ возникает в следующие сроки:

Сроки оформления СНТ

Перемещение, реализация товаров по территории РК

не позднее начала перемещения, реализации товаров;

Ввоз товаров на территорию РК

с территории государств, не являющихся членами ЕАЭС

с территории государств-членов ЕАЭС

не позднее начала перемещения, реализации товаров, по которым произведена таможенная очистка;

до пересечения Государственной границы РК;

Вывоз товаров с территории РК на территорию государств, не являющихся членами ЕАЭС и государств-членов ЕАЭС

не позднее начала перемещения, реализации товаров;

Реализация золотосодержащей продукции посредством трубопровода

ежемесячно, не позднее 15 числа месяца, следующего за месяцем реализации.

Далее получатель СНТ обязан в течение 20 рабочих дней после даты регистрации СНТ в ИС ЭСФ подтвердить или отклонить СНТ в ИС ЭСФ.

Если сроки отклонения или подтверждения получения СНТ в ИС ЭСФ будут нарушены, то формируется извещение «О нарушении сроков подтверждения (не подтверждения) получения или отклонения сопроводительной накладной на товары» по установленной форме.

Подтверждать СНТ получателем не требуется:

при реализации товаров физическому лицу, не являющемуся ИП;

при реализации товаров получателю, осуществляющему реализацию товаров в розничной торговле, за исключением реализации подакцизных товаров, реализации товаров на территорию СЭЗ, пределы которой полностью или частично совпадают с участками таможенной границы ЕАЭС;

при оформлении СНТ в адрес получателей, зарегистрированных в административно-территориальных единицах РК, на территории которых отсутствуют сети телекоммуникаций общего пользования. при реализации товаров на экспорт;

при реализации горюче-смазочных материалов, осуществляемой аэропортами при заправке воздушных судов иностранных авиакомпаний, выполняющих международные полеты, международные воздушные перевозки.

СНТ в программах 1С

Напоминаем, СНТ будут выписываться посредством модуля Виртуальный склад. Поддержка обмена электронными СНТ будет только в типовых решениях 3 редакции. Для настройки обмена данными с модулем ИС ЭСФ «Виртуальный склад», нужно настроить источники происхождения в 1С. Это трудоемкий процесс, который требует времени и приводит к изменению процессов в 1С.

Обязательства по выписке СНТ наступают уже 1 ноября. У вас остается менее двух недель, чтобы подготовиться.

Поэтому рекомендуем не затягивать и уже сейчас

1. Перейти на решения 3 редакции.

2. Настроить Виртуальный склад.

3. Настроить источники происхождения и обучаться работать по новым правилам.

Обратите внимание! Реализация механизмов обмена электронными СНТ будет только в линейке решений нового поколения.

Поддержка обмена электронными СНТ не планируется в типовых решениях более ранних редакций.

Рекомендуем вам своевременно перевести учетные системы на новые редакции типовых решений, чтобы продолжать работать согласно всем требованиям законодательства.

Как в 1С настроить работу подсистемы СНТ?

В тестовом релизе 3.0.34 конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0, есть прямой обмен данными (через API) с модулем «Сопроводительная накладная на товары» ИС ЭСФ.

Благодаря подсистеме можно работать с СНТ на товары в ИС ЭСФ непосредственно из учетной системы.

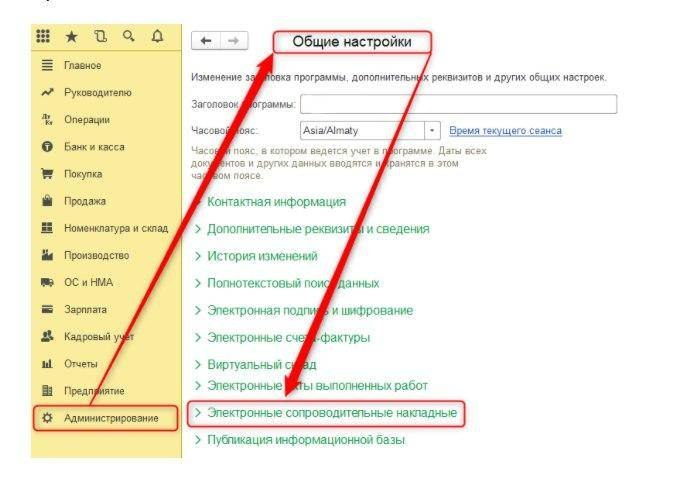

Настройку можно выполнить в разделе Администрирование – Общие настройки – Электронные сопроводительные накладные.

В конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0 для работы с СНТ необходимо в подсистеме Электронные сопроводительные накладные в разделе Настройка СНТ установить признак Использовать электронные СНТ.

Когда будет выполнена данная настройка, в программе доступны документы Сопроводительная накладная на товары (выданная) и Сопроводительная накладная на товары (полученная) в разделах Покупка и Продажа.

Если у вас остались вопросы, обращайтесь к экспертам Первого Бита.

C 2020 года вводятся обязательные сопроводительные накладные на товары (СНТ) для большинства товаров (проект формы и правила)

В соответствии со статьей 176 Налогового кодекса с 1 января 2020 года налогоплательщики обязаны выписывать сопроводительные накладные на товары (СНТ) при:

при перемещении, реализации и (или) отгрузке товаров по территории Республики Казахстан (не позднее дня начала транспортировки или отгрузки);

при ввозе товаров на территорию Казахстана с территории государств, не являющихся членами Евразийского экономического союза (не позднее дня, следующего за днем выпуска товаров в свободное обращение);

при ввозе товаров на территорию РК с территории государств государств-членов ЕЭС (не позднее дня, предшествующего дню пересечения Государственной границы Республики Казахстан);

Перечень товаров, по которым требуется оформление СНТ, будет утверждаться уполномоченным органом

09.10.2019 на портале электронного правительства опубликован проект приказа об утверждении формы и правил оформления СНТ.

В соответствии с опубликованным проектом обязанность по выписке СНТ возникает не только при отгрузке и транспортировке подакцизных товаров (алкоголь, табак, нефтепродукты), но и при :

импорте, реализации, перемещении товаров, входящих в Перечень изъятий

импорте, реализации, перемещении маркированных товаров (табачные изделия, обувь и пр.)

импорте, реализации, перемещении некоторых подакцизных товаров (нефтепродукты, алкогольная продукция и этиловый спирт и пр.)

перемещении и реализации товаров, импортированных ранее из ЕАЭС

Перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары (проект)

1. Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный решением Совета Евразийской экономической комиссии от 14 октября 2015 года № 59.

3. Отдельные виды нефтепродуктов, производство и оборот которых регулируется Законом Республики Казахстан от 20 июля 2011 года « О государственном регулировании производства и оборота отдельных видов нефтепродуктов ».

6. Товары, подлежащие маркировке в соответствии с международными договорами и законодательством Республики Казахстан.

7. Товары, ввозимые на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза.

8. Товары, вывозимые с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза.

Сопроводительная накладная

Автор статьи — Копирайтер Контур.Бухгалтерии

Сопроводительная документация в России фиксирует любое перемещение материалов, товаров и другой продукции. Есть три типа сопроводительных накладных: товарная накладная ТОРГ-12, ставшая необязательной для большинства сделок товарно-транспортная накладная Т-1 и обязательная с 2021 года транспортная накладная. В статье расскажем, в каких случаях их заполнять и как упростить обработку этих документов.

Законы и документы о сопроводительной накладной

Накладные входят в список первичных учетных документов, которые обязательны к оформлению в разных случаях. Формы накладных и правила их заполнения устанавливают:

Сопроводительную накладную можно составлять и в электронном виде. В этом случае оформлять дополнительно бумажные накладные не нужно. Главное, чтобы у поставщика, получателя и перевозчика груза были электронные подписи и подключение к системе ЭДО.

Когда заполняют разные формы накладных

При передаче товара от продавца покупателю накладная служит документом, сопровождающим сделку. Это первичный документ: с его помощью продавец списывает товар с учета, а покупатель — оприходует товар. Также покупатель учитывает расходы на покупку товара и транспортировку.

Для учета НДС к накладной заполняется счет-фактура: он отчасти дублирует накладную, но не может ее заменить, как и накладная не заменяет счет-фактуру. Но для упрощения документооборота можно вместо пары накладная + счет-фактура оформить универсальный передаточный документ (УПД).

Товарную накладную по форме ТОРГ-12 заполняют в двух экземплярах при передаче товара от поставщика покупателю. Если поставщик сам привозит товар или покупатель забирает товар своим транспортом, то есть в процессе не участвует грузоперевозчик, достаточно одной товарной накладной в качестве сопроводительного документа.

Товарно-транспортную накладную Т-1 в обязательном порядке заполняют продавцы алкоголя, спирта и спиртосодержащей продукции, даже если везут товар своим транспортом. Для остальных предприятий этот документ не обязателен, хотя многие продолжают пользоваться им для удобства учета, но тогда нужно закрепить его в учетной политике компании или ИП.

Транспортная накладная обязательна при перевозках грузов с начала 2021 года. Ее заполняют в трех экземплярах — для поставщика, перевозчика и получателя, вносят в нее данные об услуге доставки и договоре, стоимости транспортировки. Такую накладную могут потребовать представители ГИБДД у водителя, она служит первичным документом, который подтверждает расходы на транспортировку.

Как обрабатывают сопроводительные накладные в бухгалтерии

После получения бумажных накладных бухгалтер проверяет правильность заполнения документа, при необходимости возвращает накладную на переоформление. Если в накладной все корректно, он вводит данные в систему учета. Затем отправляет документ на хранение в архив.

При работе с электронной накладной задача упрощается: ввести такой документ в систему учета можно в считанные секунды, не опасаясь ошибок а хранится он на серверах оператора электронного документооборота.

Обычной практикой бухгалтерий стала работа со сканами накладных. Контрагенты договариваются отправлять друг другу сканы, чтобы ускорить их ввод в систему учета, а оригиналы пересылают по мере возможности. Скан-образ документа не имеет юридической силы, но он содержит всю информацию документа, и с ним можно работать.

А еще сканы накладных помогают облегчить ввод документов в учетную систему.

Как автоматизируют ввод накладных с помощью программ

Современные технологии позволяют ускорить в несколько раз ввод накладных в учетную систему. Процесс делится на три этапа.

Шаг 1. Сканирование. Если накладная от поставщика уже пришла в виде скана, этот этап не потребуется. Сканер нужен для бумажных накладных — и это должно быть именно сканирование, а не фотографирование. Программы распознавания чувствительны к качеству, а фото не обеспечивает нужной четкости.

Шаг 2. Распознавание и проверка. Программы распознавания четко знают, в какой строке должны быть соответствующие данные. Так система находит грузоотправителя, грузополучателя, реквизиты, дату, номенклатуру, стоимость и количество товаров. Она переносит все эти данные в черновик документа в учетной системе и сверяет ее с данными из справочников: ищет такого же контрагента и номенклатуру. Если система не находит подходящую карточку в каталоге, она создает новую.

Если программа сомневается в распознавании каких-то строк, она выделит их цветом. Бухгалтеру остается внимательно проверить правильность распознавания.

Шаг 3. Загрузка документа в базу. После проверки бухгалтер проводит документ, и он появляется в списке прочих документов, а скан прикрепляется к нему для удобства поиска.

Так система распознавания помогает обрабатывать накладные:

Вносите накладные в учет в веб-сервисе Контур.Бухгалтерия: здесь есть система распознавания первичных документов и электронный документооборот. А еще — налоговый и бухгалтерский учет, зарплата, отчетность через интернет и другие полезные инструменты. Первые две недели работы бесплатны для новичков.