Как взять социальную ипотеку

1. Что такое социальная ипотека?

Социальная ипотека — это одна из городских программ по улучшению жилищных условий, по которой москвичи, состоящие на жилищном учете, могут приобрести жилое помещение, находящееся в собственности Москвы, по льготной стоимости. При этом можно использовать как собственные средства, так и заемные.

Выкупная стоимость жилья определяется в соответствии с методикой расчета, утвержденной Правительством Москвы, и зависит от его расположения, технических характеристик, наличия у семьи права на льготы при предоставлении жилого помещения и от того, как долго она состоит на жилищном учете. В итоге приобрести жилье можно по цене, существенно ниже рыночной (в 4 раза и более), она приближена к себестоимости.

2. Кто может претендовать на социальную ипотеку?

Приобрести жилье с использованием социальной ипотеки могут те, кто встал на учет как нуждающиеся в улучшении жилищных условий (то есть все, кто встал на жилищный учет до 1 марта 2005 года).

3. Какое жилье можно приобрести?

Вы можете приобрести жилье из тех вариантов, что вам предложит Департамент городского имущества Москвы.

Главное условие — общий размер имеющейся у вас жилплощади после улучшения жилищных условий не должен быть меньше нормы предоставления — 18 квадратных метров на каждого человека, указанного в учетном деле. Норма предоставления может быть и больше, но не может превышать следующие значения:

Обратите внимание, если у вас или членов вашей семьи есть право самостоятельного пользования жилым помещением или частью жилого помещения, его размер вычитается из нормы предоставления.

При этом если в семье есть больной, страдающий тяжелыми формами некоторых хронических заболеваний, в квартире (или доме) должна быть отдельная изолированная комната.

Заселение разнополых членов семьи (за исключением супругов) в одну комнату допускается только с их согласия.

4. Есть ли какие-то льготы?

Да. Есть льготы для семей с детьми. Они могут претендовать на:

5. Как взять социальную ипотеку?

Любое ваше обращение в Департамент городского имущества регистрируется, в результате чего ему присваивается номер. С его помощью вы можете проверить статус обращения на mos.ru.

6. Можно ли оставить за собой старое жилое помещение?

Да, если вы приобрели жилье с использованием социальной ипотеки в дополнение к имеющейся жилплощади (в этом случае норма предоствления на семью складывается из уже имеющейся жилплощади и приобретенной).

В остальных случаях старое жилое помещение вам придется освободить в течении месяца после регистрации права собственности на предоставленное жилое помещение. Те люди, которые проживали с вами по постоянной регистрации, но не были включены в ваше учетное дело на жилищном учете, также должны освободить ранее занимаемое жилое помещение, с обязательным условием регистрации по месту жительства в предоставленном жилом помещении.

7. У меня остались вопросы. Куда обратиться?

Инструкция носит справочный характер и ориентирована на большинство пользователей. Для того чтобы узнать, что делать именно в вашей ситуации, обратитесь за консультацией:

Льготные ипотечные программы — кому и как поможет государство

Что такое социальная ипотека

Некоторым людям непросто купить квартиру или улучшить жилищные условия. Им может помочь государство, если они попадут в одну из льготных категорий. Оно может взять на себя выплату части процентов, оплатить часть стоимости квартиры или предложить купить жильё из своего фонда по сниженной цене в кредит.

К льготным категориям, которые могут рассчитывать на такую помощь, как правило, относятся очередники, бюджетники, малоимущие граждане, молодые и многодетные семьи. Для каждой группы действуют свои условия, которые будут зависеть ещё от региона и банка, который выдал ипотеку.

Самые распространённые виды помощи — дотации на уплату процентов по кредиту и компенсация части стоимости жилья. Реже встречается предложение выкупить жильё по сниженной цене. Такая программа, например, действует в Москве. По данным столичного департамента строительства и ЖКХ, стоимость такой недвижимости может быть в четыре раза ниже рыночной.

Всего на социальную ипотеку могут рассчитывать более 10 категорий россиян. Рассмотрим самые популярные программы.

Ипотека для молодых семей

Для кого: для супругов в возрасте до 35 лет

Льготы: субсидия в размере 30–35% от стоимости приобретаемой в ипотеку квартиры

Федеральная программа «Молодой семье — доступное жилье» — разновидность социальной ипотеки. В ней участвуют семьи, в которых оба супруга не старше 35 лет. Неполные семьи, где ребёнка воспитывает кто-то один из родителей не старше 35 лет, тоже могут рассчитывать на такую ипотеку.

Федеральная программа определяет основные условия, но окончательный размер выплат зависит от региональных программ, которые привязаны к местному бюджету. Минимальный размер субсидии — 30% от цены приобретаемой в ипотеку квартиры для семей без детей и 35% — для семей с детьми. Но региональные власти могут эту цифру увеличить. Выплату от государства можно потратить как в качестве первоначального взноса по кредиту, так и на погашение основного долга по уже полученной ипотеке.

Цена и площадь квартиры, которую можно купить в рамках программы для молодых семей, будут зависеть от цен на недвижимость в регионе и местных норм жилой площади. Также на выбор жилья влияет количество членов семьи и её доход.

После подачи заявки на льготную ипотеку семья попадает в специальную очередь, которая позволит получить деньги на улучшение жилищных условий достаточно быстро. Очередь формируют местные органы власти (например, в Москве это Департамент городского имущества). Если в молодой семье рождается двойня, тройня или более детей, или ребёнок-инвалид, остаток задолженности по кредиту списывается полностью. Но до этого супруги должны аккуратно погашать ипотеку в срок.

Семейная ипотека

Для кого: для семей с двумя и более детьми

Льготы: оплата государством части процентов по ипотечному кредиту

В 2018 году в России стартовала федеральная ипотечная программа для семей, в которых с 2018 по 2022 год родится второй и/или последующий ребёнок. Они на протяжении трёх-восьми лет смогут платить по сниженной ипотечной ставке — 6% годовых. Период действия льгот зависит от количества детей в семье. Если в семье два ребёнка, на помощь государства можно рассчитывать в течение трёх лет, если три ребёнка — пять лет и т. д. После окончания льготного периода ставка будет установлена на уровне ключевой ставки Банка России, действующей на дату заключения кредитного договора, плюс 2%. Например, если семья возьмёт кредит при ставке ЦБ РФ 7,75%, то через несколько лет, когда льготные условия действовать перестанут, их ставка по ипотеке будет равна 9,75%. Кредиты, взятые до принятия закона, можно рефинансировать.

Закон должен помочь не только семьям с детьми, но и строительной сфере. Под действие программы попадают только квартиры в новостройках, которые были куплены по договору долевого участия либо у застройщика по договору купли-продажи. Для недвижимости, приобретаемой на вторичном рынке, сниженные ставки по ипотеке не действуют.

Чтобы взять семейную ипотеку, нужно иметь первоначальный взнос не менее 20% от стоимости приобретаемого жилья. В программе участвуют не все банки, а только утверждённые Министерством финансов России. Список можно найти на сайте.

Чтобы взять семейную ипотеку, нужно выбрать банк из списка, собрать пакет документов (паспорта, справки о доходах, свидетельства о браке и рождении детей) и обратиться за кредитом.

Военная ипотека

Для кого: для военнослужащих

Льготы: ежегодные выплаты на специальный счёт и погашение кредита государством

Для военных разработана специальная программа — накопительно-ипотечная система (НИС). Ежемесячно на счёт человека, который подключился к этой системе, государство начисляет определённую сумму. В 2019 году это 23 334 рубля. Сумма одинакова для всех военных и индексируется ежегодно. Через три года накопленные средства можно использовать в качестве первоначального взноса по ипотеке, а государство продолжит каждый месяц субсидировать выплаты в том же объёме. Ипотеку через три года брать не обязательно — можно продолжить копить деньги. Максимум от государства можно получить 2,4 млн рублей (но и эта сумма растёт).

Воспользоваться военной ипотекой могут не все, а только те, кто связан с армией «всерьёз и надолго», всего выделено 17 категорий таких служащих. Подробнее о них можно узнать на сайте Министерства обороты РФ.

Средства по программе НИС выделяются государством до достижения военным возраста 45 лет. Если человек увольняется из армии досрочно, учитываются причины увольнения. От этого зависит, будет ли государство и дальше помогать выплачивать ипотеку или экс-военному придётся вернуть даже те деньги, которые уже были потрачены.

Квартиру по военной ипотеке можно купить в любом населённом пункте, вне зависимости от того, где проживает человек. Если военнослужащий готов погасить часть кредита из собственных средств, то его размер не ограничен. Налоговый вычет будет оформляться только на ту часть средств, которую человек выплатил из своего кармана.

Авторы: команда Яндекс.Недвижимости. Иллюстратор: Женя Власова.

Социальная ипотека в Москве и Московской области

Социальная ипотека – это государственная программа, нацеленная помочь некоторым категориям граждан получить собственное жилье. Условия предоставления помощи зависит от региона. Мы расскажем о социальной ипотеке в Москве и Московской области.

Программа социальной ипотеки в Москве и Московской области, кто может в ней участвовать

Государственная помощь в рамках социальной ипотеки оказывается в трех направлениях:

Срок кредита – до 30 лет. Процентные ставки начинаются от 4 процентов.

Поиск ипотеки

Получить социальную ипотеку могут те, кто официально признан нуждающимся в улучшении условий жилья. Что это значит юридически (наличие хотя бы одного пункта):

![]()

Чем больше гражданин находится в очереди, тем большую субсидию предоставит государство. Субсидии и льготное кредитование оформляется только на нормированный метраж. Норма – 18 квадратных метров на одного человека. Если хотите купить квартиру больше – придется доплачивать собственными средствами или брать дополнительный кредит на общих условиях.

В Москве и Московской области также имеют право претендовать на социальную ипотеку четыре категории:

Статус молодой семьи присваивается, если одному из супругов меньше 35 лет. К многодетным относятся семьи с тремя и более детьми. Для малоимущей категории тоже есть определение: доход на каждого члена семьи меньше установленного прожиточного минимума.

Основной банк, который занимается выдачей социальной ипотеки, – СберБанк.

Особенности получения социальной ипотеки в Москве и Московской области

Кроме указанных программ разработана дополнительная. Правительство Московской области совместно с АИЖК (Агентство по ипотечному жилищному кредитованию) создало программу в 2016 году по поддержке молодых специалистов (для бюджетников). Местная власть выдает сертификаты на льготное получения жилья тем, кто:

![]()

Государство выплачивает первоначальный взнос банкам и основную сумму долга, обладателям сертификата остается только оплатить проценты. Это альтернатива бесплатной выдачи служебного жилья, которая действовала в СССР.

Действует программа три года, поэтому в 2021 году можно подать заявку на участие.

Не забывайте про возможность воспользоваться другими льготами. Например, внести первоначальный взнос за ипотеку средствами материнского капитала. Или оформить льготное страхование.

Как получить социальную ипотеку?

Общее правило для всех жителей России: для получения социальной ипотеки обращайтесь в местные органы управления.

Москвичи могут обратиться в Департамент городского имущества. Там ответят на вопросы, можете ли вы рассчитывать на социальную ипотеку и какие документы понадобятся. Там же можно стать на очередь нуждающихся в улучшении жилищных условий.

![]()

Вместе с заявлением в местные органы власти нужно принести:

Еще один способ получить социальную ипотеку жителям столицы и Подмосковья – обратиться в ДОМ.РФ. Это государственное учреждение, созданное для улучшения ипотечной программы. Агентство содействует развитию жилищных займов на территории России.

АИЖК разрабатывает программы ипотечного кредитования на выгодных условиях. Банки-партнеры принимают правила агентства – более низкие процентные ставки и срок кредитования выше банковского.

Алгоритм действий для сотрудничества с АИЖК:

Что такое социальная ипотека?

Изучаем, как купить квартиру в ипотеку в 4 раза дешевле рыночной стоимости.

Социальная ипотека – это выход для многих людей, у которых нет своей жилплощади либо она является слишком малой по размеру. Многие люди имеют право получить социальную ипотеку, и это зачастую является единственным доступным вариантом улучшить условия проживания.

Отличия между обыкновенной и социальной ипотекой

Многие путают понятие «ипотека» и «ипотечный кредит». Ипотека – это форма залога имущества, а ипотечный кредит – это взятие у банка денег в долг под залог имущества. Чаще всего люди приобретают жилье в ипотеку, при этом залогом является либо уже имеющееся недвижимое имущество, либо то, которое приобретается в ипотечный кредит.

В зависимости от того, какие льготы получает человек, выделяют социальную и коммерческую (обыкновенную) ипотеку. Коммерческую могут получить юридические лица и частные лица, которым по закону не предусмотрены льготы от государства. Социальная ипотека помогает улучшить жилищные условия людей, которые относятся к незащищенным слоям населения. Суть социальной ипотеки состоит в возможности взять кредит на жилье, который благодаря существующей государственной программе будет намного проще погасить за счет уменьшения стоимости недвижимости.

Социальная ипотека помогает найти выход из затруднительной ситуации, когда у людей нет денег на покупку квартиры. Она выдается на долгий срок, благодаря чему у людей появляется возможность получить жилье сейчас, не откалывая деньги на его покупку много лет.

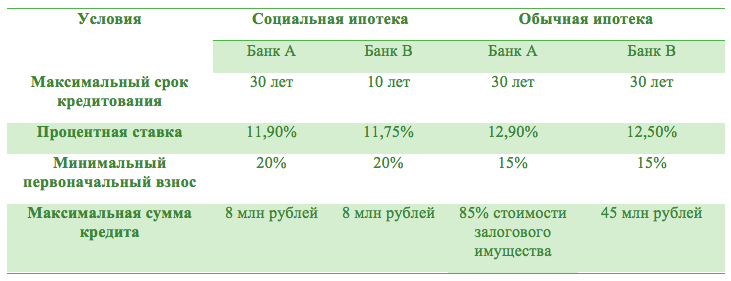

В таблице приведено сравнение условий социальной и обычной ипотеки, которые можно оформить в российских банках.

Из таблицы не видно преимуществ социальной ипотеки. Так в чем же ее выгода? Такая ипотека дешевле. Во всех регионах страны действуют разные условия социальной ипотеки:

Если вы хотите узнать, какие льготы можно получить благодаря социальной ипотеке, можно обратиться в городскую администрацию и банк. В каждом регионе действуют свои программы, каждая из которых может гораздо облегчить финансовую нагрузку при покупке дорогостоящего жилья.

Кто имеет право оформить социальную ипотеку?

Государственная программа позволяет получить льготу следующим категориям населения:

1. Молодые семьи с детьми

Для оформления льготы молодые семьи должны иметь денежные средства для доплаты недостающей суммы после оформления социальной ипотеки. Возраст мужа и жены не должен быть больше 35 лет, при этом семья должна состоять на квартирном учете. В соответствии с законом на двух человек выделяется 48 кв. м.

2. Все люди, имеющие право на улучшение жилищных условий

В соответствии с нормами, действующими в России, на одного человека должно приходиться 18 кв. м жилой площади. Если люди проживают в квартире или доме меньшей площади, они имею право оформить социальную ипотеку.

3. Военнослужащие и ветераны боевых действий

Представители это категории должны быть участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих в течение трех лет.

4. Служащие бюджетной сферы не зависимо от их возраста

К этой категории относятся работники государственных органов, сотрудники государственных учебных заведений, работники объектов культуры, спорта, трудящиеся градостроительных предприятий.

Социальная ипотека в Москве

Стоимость льготного жилья для жителей столицы зависит от стоимости строительства дома и времени, которое человек состоит в очереди на жилье. Договор купли-продажи заключается между заемщиком и Правительством Москвы, а посредником может выступать любой банк.

Главным вопросом остается, какой будет стоимость жилья, приобретаемого по социальной ипотеке. Например, человек, который стоял в очереди с 1990 года, может купить двухкомнатную квартиру площадью 62 кв. м по льготной цене 558 тысяч рублей. Такая же квартира для человека, стоявшего в очереди с 2000 года, будет стоить чуть больше 2 миллионов рублей.

Осуществляя покупку недвижимости по льготной цене, можно часть суммы оплатить при оформлении сделки, а для погашения оставшейся части взять ипотечный кредит в банке, предлагающим выгодные условия. Люди, которые хотят оформить социальную ипотеку в Москве, должны иметь возраст18 – 55 лет, быть признанными нуждающимися в улучшении жилищных условий и иметь возможность выплачивать ипотечный кредит.

Как оформить социальную ипотеку?

Оформление льготного кредитования иногда заставляет приложить немало усилий, чтобы добиться результата. Начать процесс необходимо с обращения в администрацию района, куда подается заявление с просьбой поставить на квартирный учет. В банке следует узнать все детали, в том числе и требования, которые предъявляются к будущему заемщику. Чаще всего для получения ипотеки банку необходимо знать такую информацию:

Данная форма ипотеки – хорошая помощь, которую предоставляет наше государство. Во многих странах нет подобных программ. Поэтому, несмотря на трудности бюрократического характера, которые поджидают потенциальных заемщиков, всё же мы советуем серьезно отнестись к такой возможности. Если уж вы решились на ипотеку – то социальная, конечно, для вас будет гораздо выгоднее.

Ипотека с господдержкой

Какие программы есть на рынке в 2021 году и как они работают

Ипотека с господдержкой — это когда государство помогает россиянам приобрести собственное жилье, если гражданин делает что-то полезное с точки зрения государства.

Но с господдержкой квартиру или дом можно купить только на территории России. Взять у государства ипотеку, например, на дом в Европе не получится. Я расскажу о главных программах ипотеки с господдержкой со ссылками на подробный разбор каждой программы.

Господдержка для молодых семей

Регулирующий документ — Постановление Правительства РФ от 30.12.2017 № 1710 «Об утверждении государственной программы Российской Федерации „Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации”»

Постановление Правительства РФ от 30.12.2017 № 1710PDF, 2 МБ

Общие условия. Молодая семья может улучшить жилищные условия, если в собственности вообще нет жилья или общая площадь жилого помещения слишком маленькая. По нормативу на семью из двух человек должно быть 42 м², а в семье из трех и более человек — 18 м² на каждого. Социальные выплаты дают на:

Господдержкой нельзя пользоваться, чтобы купить жилье у близких родственников, например у родителей.

Срок действия господдержки — до 2024 года.

Постановление Правительства РФ от 30.12.2017 № 1710PDF, 2 МБ

Требования к заемщику. Пользоваться программой господдержки может семья из двух и более человек: это могут быть супруги или родитель и ребенок. При этом хотя бы один родитель должен быть гражданином России. У второго родителя может быть любое гражданство. Но, когда будут рассчитывать нормативную площадь жилья для семьи, супруга-иностранца и детей без российского гражданства в расчет не примут.

Каждому из супругов должно быть не больше 35 лет. Причем не на момент подачи заявления о постановке на учет, а в тот год, когда до семьи дойдет очередь на получение социальной выплаты. Если один из супругов стал старше, из очереди исключат. И неважно, сколько лет семья ждала господдержки.

Но есть два исключения: для семей с тремя детьми и для тех, кого местная администрация признала нуждающимися до 1 марта 2005 года. Если в региональном бюджете есть деньги, их могут включить в списки на выплату по квоте: таких семей может быть до 30%.

Например, если есть деньги для 10 семей, то в список господдержки могут включить три многодетные семьи с родителями старше 35 лет. Но могут и не включить.

Документы. Чтобы получить ипотеку с господдержкой, молодая семья должна предоставить:

Если подойдет очередь на субсидию и с возрастом родителей все будет в порядке, администрация выдаст именное свидетельство о праве на получение социальной выплаты. Свидетельство можно использовать в течение семи месяцев с даты выдачи.

Как получить по шагам. Мы уже писали об этой программе в целом и разбирали подробно порядок действий в наших статьях.

Сумма господдержки. По программе господдержки молодой семье без детей могут доплатить 30%, а семье с детьми — 40% от расчетной стоимости жилья необходимой площади. Стоимость квадратного метра рассчитывает муниципалитет, но она не может быть больше средней по России. Остаток стоимости жилья молодая семья вносит самостоятельно. При этом независимо от реальных рыночных цен на квартиры и дома должна соблюдаться норма площади на семью.

Куда обращаться. В орган местного самоуправления — обычно это городская администрация.

Господдержка военных

Регулирующие документы — Федеральный закон от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» и Приказ Министра обороны РФ от 24.04.2017 № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации».

В первые 20 лет эти деньги можно потратить только на приобретение жилья, а позже — по своему усмотрению. Через три года после вступления в НИС военнослужащий может потратить накопленные средства на первый взнос по ипотеке или на покупку жилья.

С помощью военной госипотеки можно купить квартиру на первичном или вторичном рынке, дом или его часть с земельным участком. Приобретаемая в ипотеку жилплощадь может находиться в любом регионе России, без привязки к месту прохождения службы.

Военнослужащий заключает договор целевого жилищного займа с Росвоенипотекой. По этому договору военный обязан вернуть часть денег, если не прослужит 20 лет. Пока он их не вернул и продолжает служить, квартира находится в ипотеке у государства. При этом жилье может быть в двойном залоге — у банка и у страны, пропорционально невозвращенным деньгам. Продать или подарить квартиру без согласия России и Росвоенипотеки военнослужащий не сможет, но сможет жить, прописываться и прописывать других людей.

Срок военной госипотеки зависит от предельного срока пребывания на военной службе, возраста заемщика, размера первоначального взноса с учетом собственных и уже накопленных средств, нужной суммы господдержки кредита и банковской ипотечной программы.

Сам военнослужащий не выбирает срок возврата ипотеки, и каждый год этот срок уменьшается из-за увеличения размера взноса.

В военной ипотеке тоже может образоваться задолженность по кредиту

Нюанс, о котором рассказывают военнослужащие: государство может перечислять деньги банку с опозданием и из месяца в месяц образуется неустойка, в результате которой в последний месяц кредит остается непогашенным и обременение не снимается. Сумма небольшая, но на то, чтобы устранить долг по ипотеке, уходит время.

Кому положена господдержка по ипотеке. Получить военную ипотеку могут не все военнослужащие, но многие:

В случае смерти военнослужащего ипотеку с господдержкой может оформить его супруга, несовершеннолетние дети, дети — инвалиды с детства старше 18 лет, очно обучающиеся дети младше 23 лет и другие иждивенцы. Деньги банку вернет государство или страховая компания, если жизнь заемщика была застрахована.

Документы. Для включения в НИС нужна личная карточка, копии контракта о прохождении службы и паспорта военнослужащего, а для тех, кто начал служить до 2005 года, — дополнительно копия рапорта на имя командира воинской части.

Как получить господдержку по ипотеке. Мы уже писали подробно, как взять военную ипотеку.

Сумма господдержки по ипотеке. Предельный размер займа равен накоплениям на счете за 20 лет, поэтому, если военный не дослужит без уважительной причины, неотработанную часть денег нужно будет вернуть государству.

Выплату на покупку жилья, кратную накопленной за 20 лет, военный сможет получить, если прошло больше 10 лет службы. Через 20 лет службы он сможет забрать накопленные деньги, не отчитываясь о том, куда их потратит.

Куда обращаться за господдержкой ипотеки. Росвоенипотека рассматривает заявку на ипотеку в течение 10 дней. За это время они проверяют документы: нет ли собственности, зарегистрированной за заявителем и членами его семьи, нет ли обременений на покупаемую квартиру, есть ли гарантии, что квартира по договору долевого участия будет достроена и будет стоить достаточно, чтобы государственные деньги окупились.

В следующие 5 дней заявитель получит ответ: его поставят в очередь на господдержку ипотеки, дадут еще 20 дней на сбор дополнительных документов или совсем откажут.

Как победить выгорание

Материнский капитал

Общие условия. Материнский капитал можно использовать на первый взнос по ипотечному кредиту или погашение ипотеки такого кредита сразу после рождения или усыновления ребенка — гражданина РФ. Улучшить жилищные условия другими способами можно только тогда, когда ребенку исполнится три года. Это может быть:

Срок действия. Срок выдачи материнского капитала продлили до 31 декабря 2026 года, и сейчас его можно получить, если второй или последующий ребенок родился после 1 января 2007 года или первый ребенок родился после 1 января 2020 года.

Требования к заемщику. Это право принадлежит матери — гражданке Российской Федерации, если она не лишена родительских прав и усыновление не отменено. Если мать умрет или будет лишена родительских прав, право на материнский капитал перейдет к отцу детей, независимо от его гражданства.

Если и отец умрет или будет лишен родительских прав, право на материнский капитал перейдет к несовершеннолетним детям: они смогут получить деньги до 18 лет, а при очном обучении — до 23 лет. Жилье должно находиться в России, при этом родители и дети могут проживать в другой стране.

Документы. С 15 апреля 2020 все необходимые для господдержки документы собирает Пенсионный фонд РФ по факту получения сведений о регистрации рождения ребенка.

Как получить по шагам. У нас уже есть подробные разборы об этом.

размер маткапитала в 2021 году

Куда обращаться. Если есть регистрация на сайте госуслуг или ПФР, а также СНИЛС, то электронный сертификат на материнский капитал будет направлен в личный кабинет. Если такой регистрации нет или нужен бумажный сертификат, с заявлением о выдаче сертификата на материнский капитал можно обратиться в Пенсионный фонд или МФЦ — лично, через госуслуги или через личный кабинет застрахованного лица на сайте ПФР. Срок рассмотрения — 5 дней.

Социальная ипотека 6%

Регулирующий документ — Постановление Правительства РФ от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „ Дом-рф “ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Общие условия получения ипотеки с господдержкой. Ипотека 6% годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка 6% действует:

Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку под 6% можно оформить:

Для Дальнего Востока ипотека еще дешевле — под 5% годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить хотя бы 15% стоимости жилья.

На самом деле банк будет получать столько же процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше 6% доплатит государство. На это выделено 830 млрд рублей.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

Действует программа господдержки до 2024 года, а при установлении ребенку инвалидности после 2022 года — до 2027.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец младшего ребенка. У основного заемщика должно быть не меньше двоих детей, у которых могут быть разные вторые родители. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства РФ сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

Как получить по шагам. Про новые условия семейной ипотеки под 6% мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом 15% стоимости жилья заемщик должен уплатить самостоятельно до участия в программе семейной ипотеки.

от стоимости жилья нужно уплатить самостоятельно до участия в программе семейной ипотеки

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет 6% или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

К тому же в программе участвуют не все банки. Всего их 47, перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Поэтому если один банк не хочет давать ипотеку, нужно идти в другой банк.

Реструктуризация ипотеки с помощью государства

До конца 2020 года можно было вступить в программу реструктуризации ипотеки от государства. Когда по уважительным причинам должник не может возвращать ипотеку по графику, он может просить банк сделать реструктуризацию — составить удобный график платежей с пониженной ставкой.

Например, 15 тысяч рублей вместо 25 тысяч в месяц. Такая реструктуризация ипотеки невыгодна банку: он получит деньги позже. Поэтому с согласия государства ипотечник начинал платить банку меньше, а убытки банка компенсировало государство.

Срок действия господдержки. Изначально программа господдержки была рассчитана только на 2015—2017 годы, ее отменяли, потом продлевали, но очередного продления на 2021 год не произошло.

Требования к заемщику. На такую реструктуризацию имели право только граждане Российской Федерации. Для получения господдержки от государства было много требований к социальному и материальному положению ипотечника, условиям ипотеки и площади купленной квартиры.

Например, государство помогало реструктуризировать долг:

Сумма господдержки. Государство компенсировало банку до 30% остатка по кредиту, но не более 1,5 млн рублей. В исключительных случаях — до 3 млн рублей.

Господдержка для бюджетников

Общие условия. Врачей и учителей поддерживают только региональные программы, но не в каждом регионе они есть. Например, в Санкт-Петербурге действует целевая программа «Жилье работникам бюджетной сферы». В Москве жилищной поддержки для бюджетников нет.

Срок действия. В Санкт-Петербурге планируют поддерживать бюджетников до конца 2022 года, но суммы на каждый год разные: в 2020 году — 602 млн рублей, а в 2022 — всего 95,6 млн рублей. Хватит не всем.

Требования к заемщику. Чтобы участвовать в программе, врач или учитель должен проработать в бюджетной сфере больше 5 лет и нуждаться в улучшении жилищных условий. Это нужно подтвердить документом из администрации Санкт-Петербурга. Нуждаемость — это меньше 33 м² для одинокого врача или учителя или меньше 18 м² на каждого члена его семьи. В первую очередь помогут многодетным семьям и жильцам коммунальных квартир.

Документы. На жилищный учет ставят по заявлению, которое подписано всеми совершеннолетними членами семьи. Вдобавок понадобятся справки о составе семьи, удостоверения личности каждого, подтверждение факта проживания в Санкт-Петербурге более 10 лет и выписки из ЕГРН об отсутствии жилья или акты о непригодности жилья для проживания. Заявление рассматривают 30 рабочих дней.

Сумма господдержки. По этой программе бюджетник самостоятельно уплачивает 20% стоимости квартиры и получает беспроцентную рассрочку на уплату 60% стоимости квартиры на 10 лет или до увольнения из бюджетной организации. Если врач или учитель проработают 10 лет после покупки квартиры, оставшиеся 20% стоимости квартиры уплачивает город.

Куда обращаться. Например, в Санкт-Петербурге нужно обратиться в жилищный комитет городской администрации с документами от работодателя.

450 000 Р на погашение ипотеки для многодетных семей

Регулирующий документ — Федеральный закон от 03.07.2019 № 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам)».

Общие условия. Если в семье с 1 января 2019 по 31 декабря 2022 родился третий или последующий ребенок с российским гражданством, семья получит 450 000 Р на погашение ипотеки. Если долг меньше этой суммы, он будет погашен полностью и остаток семье не вернут. Воспользоваться программой можно только один раз.

Срок действия. Ипотека должна быть оформлена до 1 июля 2023, даты рождения ребенка и оформления ипотеки не связаны. Иной срок действия программы в нормативно-правовых актах не указан.

Требования к заемщику: многодетные мать или отец с российским гражданством, не лишенные родительских прав, с ипотекой на дом, квартиру или земельный участок.

Как получить по шагам. Мы уже писали про сроки и порядок получения 450 000 Р на погашение ипотеки.

Куда обращаться. В банк, в котором оформлена ипотека.

Дальневосточная ипотека

Регулирующий документ — Постановление Правительства РФ от 07.12.2019 № 1609 «Об утверждении условий программы „Дальневосточная ипотека“».

Общие условия. Программа предназначена для заселения Дальневосточных регионов на длительный срок и субсидирования до 80% стоимости покупки вторичного жилья в селе, строительства дома или покупки квартиры в новостройке у организации.

Срок действия. Кредит может быть получен с 1 декабря 2019 по 31 декабря 2024 на срок до 20 лет.

Требования к заемщику. Граждане Российской Федерации: муж и жена младше 35 лет каждый или родитель младше 35 лет и несовершеннолетний ребенок. Также заемщиком может стать владелец дальневосточного гектара любого возраста. По истечении 270 дней с регистрации права собственности на жилье и до истечения пяти лет от оформления ипотеки заемщик и его супруг должны быть зарегистрированы в приобретенном жилье.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские паспорта и свидетельства о рождении детей, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Об этом мы рассказали в статье «Как взять ипотеку под 2% на Дальнем Востоке».

Сумма господдержки. Ипотечный кредит до 6 млн рублей выдается под 2% годовых, а остальные проценты банку компенсирует государство. Процент может вырасти при отсутствии регистрации в жилье или договоров страхования жизни и недвижимости, а также если кто-то из родителей получает или получал компенсацию процентов по другой программе господдержки. Но ставка может быть и ниже 2%.

Куда обращаться. В банк, для которого действует эта программа господдержки.

Сельская ипотека

Регулирующий документ — Постановление Правительства РФ от 30.11.2019 № 1567 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „Дом-рф“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации на строительство (приобретение) жилого помещения (жилого дома) на сельских территориях (сельских агломерациях)».

Общие условия. Государство предложило банкам выдавать российским гражданам кредиты на льготных условиях для покупки или строительства жилья в сельской местности. К сельской местности в любом случае не относятся Москва, Санкт-Петербург и населенные пункты Московской области, но конкретный перечень сельских территорий определяют региональные власти.

Жилье должно быть пригодным для постоянного проживания и по площади соответствовать региональным нормативам. Большую часть процентов по кредиту заплатит государство. Подробнее мы писали об этом в статье про сельскую ипотеку.

Срок действия: ипотеку на таких условиях дают с 1 января 2020 до 31 декабря 2022 года, а оформить ее можно на 25 лет.

Требования к заемщику со стороны банка:

В ипотечном жилье заемщик должен зарегистрироваться и в течение полугода после оформления права собственности сообщить об этом банку, иначе ставка может быть увеличена.

Документы. Каждый банк самостоятельно определяет комплект документов для ипотечной программы, но наверняка потребуются российские удостоверения личности членов семьи, сведения об источнике постоянного дохода заемщиков, документы на недвижимость и оценка ее стоимости.

Как получить по шагам. Как обычный кредит в банке — на тех условиях, которые предложит банк.

Сумма господдержки. Заемщик будет платить от 0,1 до 3% годовых на сумму до 5 млн рублей в Ленинградской области, на Дальнем Востоке и в Ямало-Ненецком автономном округе, в остальных регионах — до 3 млн рублей.

Льготная ипотека

Регулирующий документ — Постановление Правительства РФ от 23.04.2020 № 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 году».

Общие условия. Банки по своему решению и по согласованию с АО « Дом-рф » смогут выдавать ипотеку под 7% на покупку квартир у застройщиков. Это могут быть дома на этапе строительства или уже введенные в эксплуатацию.

Программа не действует для заемщиков, которые получили кредит по программам дальневосточной или сельской ипотеки.

Ставка будет выше, если заемщик не застраховал жизнь, здоровье или квартиру. В общей сложности банк может повысить ставку до уровня ключевой ставки ЦБ плюс 3 процентных пункта. То есть, например, с 27 апреля 2020 года ставка не может быть выше 8,5% годовых, даже если нет страховок и залог еще не зарегистрирован.

Срок действия. Программа начала действовать со 2 мая 2020 года и продлится по 1 июля 2022 года.

Требования к заемщику. Необходимо иметь российское гражданство. Иных требований, например по семейному статусу или доходу, нет. Но, поскольку деньги выдаются не заемщикам, а в виде субсидий банкам, будут действовать стандартные требования к платежеспособности заемщиков, которые каждый банк определяет самостоятельно.

Документы. По требованию банка.

Как получить по шагам. Мы написали в подробном разборе.

Сумма господдержки. Ограничение по суммам касается не стоимости квартиры, а суммы кредита. В кредит можно взять до 3 млн рублей. При этом минимум 15% стоимости жилья заемщики должны уплатить самостоятельно или с использованием других программ господдержки.

Куда обращаться. В банки, аккредитованные для участия в этой программе.