Что такое соц учет

Сафонова Н. С., к.э.н. Головченко Наталья Викторовна

Донецкий национальный университет экономики и торговли им. М. Туган-Барановского, Украина

Социальный учет: сущность, объекты, субъекты, принципы

Современный мир развивается таким образом, что отношения, прямо или косвенно касающиеся человека и окружающей среды, стали играть в нём ведущую роль. Благодаря усилению взаимосвязей организации, человека и окружающей среды во всех сферах жизнедеятельности возникают новые научные направления. В бухгалтерском учёте таким направлением стал социально направленный учёт.

В последние годы в отчётах компаний, в печати или в средствах массовой информации часто встречаются ссылки на социальный учёт [3, с. 178]. Это свидетельствует о возрастающем интересе к данной отрасли бухгалтерского учёта. Такой интерес связан с широким кругом проблемных вопросов которые до настоящего времени являются дискуссионными, обуславливая актуальность данной статьи. Целью данной работы является определение сущности социально направленного учёта, выявление основных принципов его ведения, а также определение объектов и субъектов изучаемого вида учёта.

К проблематике социального учёта обращаются как западные, так и отечественные авторы, среди которых можно выделить: М.Р. Мэтьюса,

Н.М. Эдфорда, И.В. Жиглея, Т.В. Федченко, Ф.Ф. Бутынца, Е.А. Мизиковского. Авторы выделяют ряд критериев, характеризующих социальный учёт, проводят аналогии с бухгалтерский и финансовым учётом, определяют значение понятия «социальный учёт».

Не смотря на малую изученность данной отрасли бухгалтерского учёта, можно выделить несколько разновидностей социального учёта:

· учёт социальной ответственности;

· учёт совокупного влияния;

· учёт социальных показателей;

· общественный учёт (который связывает все виды социального учёта).

Эти сведения помогают анализировать результаты различных процессов и прогнозировать их дальнейшее развитие.

Поскольку социально направленный учёт является новым направлением бухгалтерского учёта, что необходимо разработать основные принципы его ведения и составления бухгалтерской отчётности. Такими принципами могут быть:

1. Принцип содержательности и нейтральности – означает, что социальный учёт должен учитывать мнения и интересы всех участников хозяйственной деятельности.

2. Принцип сопоставимости – подразумевает, что социальный учёт является базовым показателям для сопоставления уровней социальной ответственности различных организаций.

5. Принцип последовательности – означает, что процесс реализации социальной ответственности должен носить характер систематического процесса, который и является областью социального учёта.

6. Принцип коммуникации предполагает, что организация не должна формально подходить к социальному проектированию, ориентируясь исключительно на внутренние социальные проблемы.

7. Принцип обязательности внешней проверки подчёркивает важность и необходимость ведения социального учёта как инструмента управления и средства увеличивающейся ответственности и легитимности компании.

8. Принцип непрерывного усовершенствования – каждая организация должна внести свой вклад в усовершенствование социальной и этической работы.

Можно заметить, что ряд перечисленных принципов социального учёта дублируют основные принципы бухгалтерского учёта. Однако, по мнению авторов, эти восемь принципов являются основными параметрами качества, по которым должны строиться социальный бухгалтерский учёт.

Проведя исследование по выбранной теме можно сделать следующие выводы:

— в современной теории и практике бухгалтерского учёта мало внимания уделяется вопросам социального учёта, несмотря актуализацию процессов социализации общества;

— социальный учёт – это новое направление в учёте, расширяющее границы традиционного учёта, способствующее регулированию экономики, и являющееся информационной системой для принятия управленческих решений относительно влияния деятельности предприятия на общество;

— субъекты и объекты социального учёта дублируют аналогичные категории бухгалтерского учёта, что вытекает из предыдущего пункта;

— принципы социального и бухгалтерского учётов схожи между собой.

В целом социальный учёт является достаточно перспективным направлением в развитии бухгалтерского учёта как в Украине, так и за её пределами и требует дальнейшего всестороннего исследования.

1. Бухгалтерский учет, контроль и анализ: социальные ориентиры: Результаты научных исследований проблем бухгалтерского учета и контроля Житомирской научной бухгалтерской школы: Монография / [Ф.Ф. Бутынец и др.]; под общей ред. Ф.Ф. Бутынца. – Житомир: ЖГТУ, 2008. – 484 с.

2. Жиглей І.В. Бухгалтерський облік соціально-відповідальної діяльності суб’єктів господарювання: необхідність та орієнтири розвитку : Монографія / І.В. Жиглей. – Житомир: ЖДТУ, 2010. – 496 с.

3. Мэтьюс М.Р. Теория бухгалтерского учета: учебник / М.Р. Мэтьюс, М.Х.Б. Перера [Пер. с англ. под ред. Я.В. Соколова, И.А. Смирновой]. – М.: Аудит, ЮНИТИ, 1999. – 663 с.

4. Мизиковский Е.А. Теория бухгалтерского учёта: учебник. – К.: Экономистъ, 2002. – 400 с.

Что такое соц учет

Социальный учет

Глава 19 знакомит с социальным бухгалтерским учетом — новым движением с далеко идущими перспективами. В главе два параграфа. В первом приводятся доводы в пользу нетрадиционных форм раскрытия информации и выделения дополнительных средств на них. Такие доводы основываются на поддержке рынка, общественном договоре между предпринимательством и обществом, а также законодательными нормами. Во втором параграфе предпринимается попытка дать определение социального бухгалтерского учета на примере форм, которые он сегодня принимает. Для большей наглядности проведено структурирование в разрезе частного и общественного секторов, кратко- и долгосрочной перспектив, а также финансовых и нефинансовых показателей. Для того чтобы более ясно представить формы социального учета, которые могут применяться на практике или обсуждаться в теоретических трудах, выделяются типы такого учета. Обсуждаемые типы учета в разное время пользовались разной популярностью. С 1990 г. акцент сместился в сторону представления отчетности о влиянии деятельности организаций на окружающую среду. [c.22]

Социальный учет — относительно новое направление в бухгалтерском учете, точное определение которому дать достаточно сложно. В значительной степени это объясняется тем, что любая попытка ведения учета воздействия деятельности организации на социальное окружение приобретает политический оттенок. В самых общих чертах социальный учет предполагает предоставление сведений о кадрах, продукции и услугах и ориентирован на предотвращение или сокращение масштабов загрязнения окружающей среды. Иногда термин социальный учет трактуется более широко, при этом целью его ставится определение расходов, которые несет общество в связи с деятельностью организаций частного сектора. [c.614]

Первая часть главы посвящена обсуждению причин, по которым организации добровольно прибегают к введению дополнительных нетрадиционных форм отчетности, содержащих сведения социального характера, вторая — характеристике различных видов социального учета. [c.615]

Несмотря на противоречивые результаты, в целом можно отметить, что использование нетрадиционной информации все же имеет определенное значение для акционеров и рынка ценных бумаг. Однако существуют и другие, возможно, более убедительные аргументы в пользу введения в отчетность данных социального учета. [c.616]

Связь социального учета с понятием социального договора [c.616]

Если данная точка зрения будет принята, то это будет означать, что любые методы сбора, анализа и раскрытия данных, которые дают возможность обществу оценивать выполнение организациями пожеланий общества, станут не только законными, но и желательными. Это создаст предпосылки для развития социального учета, посредством которого контролируется выполнение требований закона и общества. [c.620]

Сторонники радикального подхода критикуют большинство аспектов нашего общества и пытаются их изменить. Вряд ли они будут поддерживать социальный учет таким, каким он представлен выше, хотя некоторые из концепций, используемых в разработке понятий нравственных аспектов производственной организации, могут поддержать. Радикальная группа будет заинтересована в социальном учете только в силу аргументов радикального взгляда, господствующего в обществе. Вообще радикальный подход предполагает, что бухгалтерский учет поддерживает специфическую точку зрения части общества, а именно связанную с капиталистическим способом производства и маржиналист- [c.621]

Виды социального учета [c.623]

Ссылки на социальный учет можно встретить в отчетах компаний, в печати, в средствах массовой информации или в докладах политического характера. Столь частое упоминание говорит о возрастании его значимости в будущем как области бухгалтерского учета, которая постоянно расширяется, затрагивая новые неизученные проблемы, хотя развитие альтернативных направлений и форм отчетности зависит от экономического и социального состояния общества. Поэтому нельзя утверждать, что это развитие будет последовательным и не испытает периодов спада. [c.623]

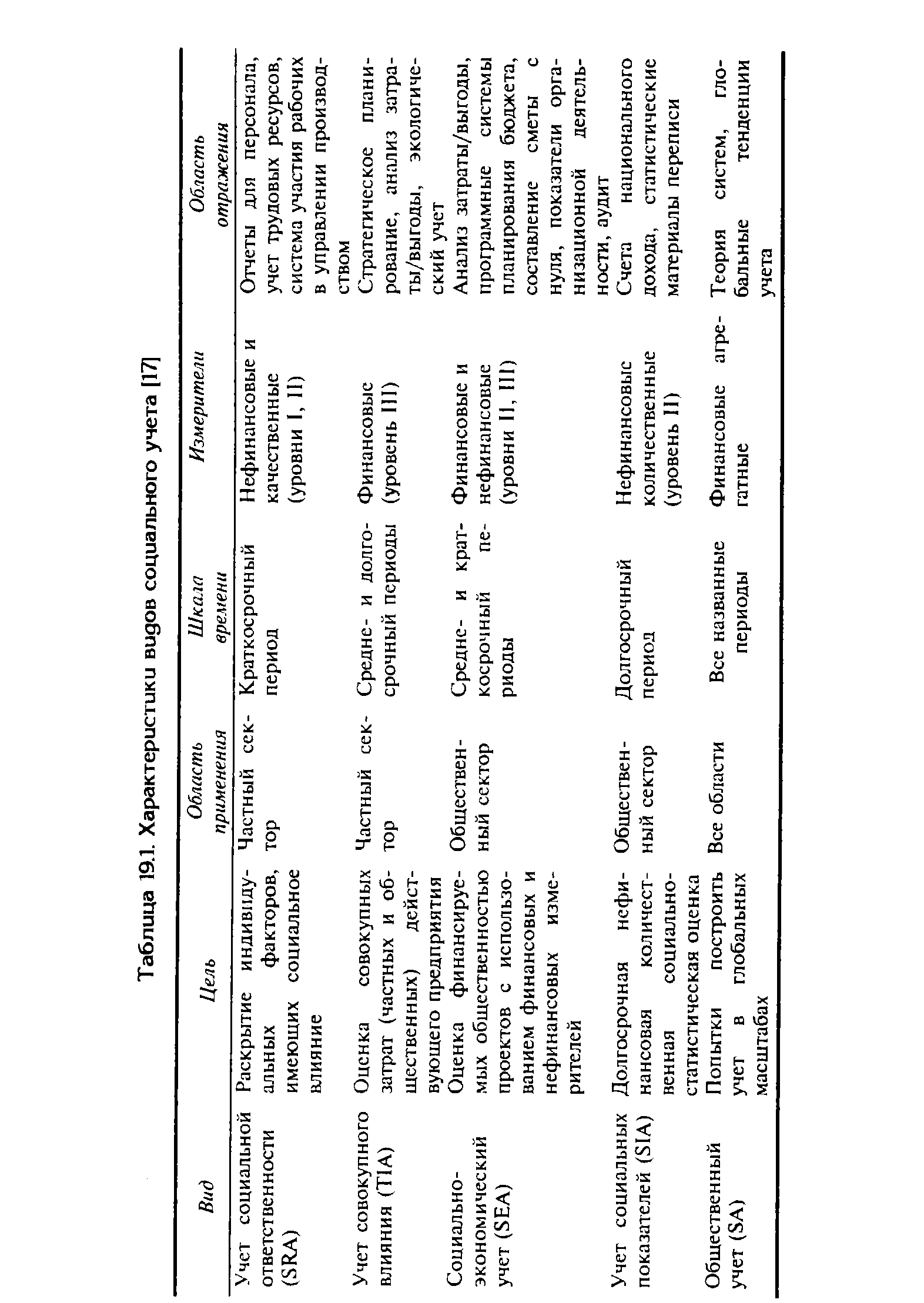

В табл. 19.1 приведены характеристики различных видов социального учета. [c.623]

| Таблица 19.1. Характеристики видов социального учета [17] |  |

Американская бухгалтерская ассоциация (ААА) [1] определила три уровня бухгалтерских оценок, которые могут применяться в сфере социального учета. [c.625]

Некоторые возможности развития систем социального учета и отчетности приводятся в табл. 19.2. [c.625]

Пять видов социального учета, охарактеризованных здесь, до конца не раскрывают его сущность, и ниже мы рассмотрим классификацию социального учета более подробно. [c.626]

Здесь следует отметить, что многие авторы под социальным учетом понимают учет социальной ответственности (SRA), в то время как экономисты к нему относят учет совокупного влияния (Т1А). [c.628]

Комитет по социальным затратам ААА предложил три уровня измерителей, которые могут быть применимы в любом виде социального учета (см. табл. 19.1). Измерители уровня III предполагают перевод нефинансовых качественных показателей в финансовые оценки затраты/выгоды. В случае с загрязнением окружающей среды стоимость выбросов сверх установленного приемлемого лимита может быть трансформирована в частные затраты, например, штрафы или расходы на восстановление поврежденных зданий, увеличение издержек на техническое обслуживание и текущий ремонт, потери удобств или ухудшение здоровья общества. Оцененные общественные затраты могут служить основой для исчисления штрафов или сумм возмещения убытков. [c.629]

Данная глава посвящена относительно новой области бухгалтерского учета — социальному учету. В первой части главы были рассмотрены основные элементы мотивации добровольного введения в бухгалтерскую отчетность дополнительных форм, раскрывающих социально-экономические показатели деятельности организаций. [c.633]

Во второй части представлена классификация видов социального учета и дана более подробная характеристика учета социальной ответственности (SRA), учета совокупного влияния (Т1А) и социально-экономического учета (SEA). [c.633]

Рассмотрите аргументы за и против включения данных социального учета в ежегодную отчетность корпораций. [c.633]

Влияние социального учета негативно отражается на развитии. Обсудите этот тезис.. [c.634]

Движение сбережений по секторам мы можем проследить по публикуемым Федеральным резервным банком данным о потоках средств. Система социального учета обеспечивает цельную картину движения средств в экономике. Очень важно, что для каждого сектора подготавливается отчет об источниках и использовании средств. Отправной точкой служат балансы на начало и конец периода, которые напоминают приведенные на рис. З.1., но финансовые активы в них разделены на две категории — деньги и другие финансовые активы, т. е. ценные бумаги, что представляется более удобным для классификации. Потоки представляют собой изменения данных баланса за определенный отрезок времени. Когда отчеты об источниках и использовании средств объединяются, мы получаем матрицу по экономике в целом. Табл. 3.1 содержит пример гипотетической матрицы для закрытой экономики, состоящей из четырех секторов. Итоговые данные по источникам равны общей сумме средств, использованных для каждого сектора, т. е. инвестиции в реальные активы плюс изме- [c.39]

В настоящее время в России применяются три вида страхования имущественное, личное и социальное. Учет расчетов по этим видам страхования осуществляется на двух счетах 65 «Расчеты по имущественному и личному страхованию» (см.) и 69 «Расчеты по социальному страхованию и обеспечению» (см.). [c.459]

И все же предстоит многое сделать, чтобы разработать полную теорию социального учета. В прошлом к этой стороне слишком большой интерес не проявлялся, возможно, потому, что в США трудящиеся, хотя и представляли собой главных участников компании, существенной роли в установлении учетной политики не играли. В будущем эта ситуация, вероятно, изменится, особенно если США пойдут по пути европейских стран [13]. Кроме того, теоретики, подходя к финансовой информации как к общественному продукту, могут разработать технологии, позволяющие оперировать и другими общественными продуктами, составляющими объект социального учета. [c.17]

Налоговый учет — система учета, имеющая свой метод — симбиоз отдельных элементов методов финансового, оперативного, управленческого, социального учета, планирования, экономического анализа. Основной объект налогового учета — налоговые и подобные им платежи, причитающиеся (начисленные) и выплаченные в доход бюджетов РФ (федерального, областных, республиканских и других уровней). Налоговый учет ведется как у налогоплательщиков, так и в налоговых органах. Значимость налогового учета предопределяется необходимостью исполнения доходной части бюджетов всех уровней, в которых сумма налоговых платежей и поступлений превышает 4/5 от общей суммы бюджетных доходов. [c.31]

Аргументы в пояьзу представления данных социального учета для акционеров не всегда убедительны для более широкой ауди- [c.616]

В этой главе были изложены различные подходы к развитию такой теории налоговый, правовой, этический, экономический, поведенческий и структурный. Каждый из них имеет свои достоинства, помогающие установить и оценить принципы и процедуры учета. Экономический и поведенческий подходы помогают установить мизансцену, в которой существует и оперирует учет, и выбрать те данные, которые должны быть представлены в отчетности. Этический подход вьщвигает фундаментальные цели для установления бухгалтерских стандартов, социальный учет и макроэкономический подход вносят свой вклад в противоречивость развития и применения теории и т.д. [c.24]

Теоретические основы социального учета впервые исследованы английскими специалистами М.Р. Мэтьюсом и М.Х.Б. Перера (XX в.). [c.28]

СОДЕРЖАНИЕ

Социальный учет, в значительной степени нормативная концепция, стремится расширить сферу бухгалтерского учета в том смысле, что он должен:

Это указывает на тот факт, что компании влияют на свою внешнюю среду (иногда положительно, а много раз отрицательно) своими действиями и, следовательно, должны учитывать эти эффекты как часть своей стандартной практики бухгалтерского учета. Социальный учет в этом смысле тесно связан с экономической концепцией внешнего воздействия.

Социальный учет предлагает альтернативный учет значимых экономических субъектов. Он обладает «потенциалом для выявления противоречий между стремлением к экономической выгоде и достижением социальных и экологических целей».

К цели социального учета можно подойти с двух разных сторон, а именно для целей управленческого контроля или для целей отчетности.

Подотчетность vs власть

Общество получает выгоду от реализации социального и экологического подхода к бухгалтерскому учету несколькими способами, например:

Контроль управления

Социальный учет для целей управленческого контроля предназначен для поддержки и облегчения достижения собственных целей организации.

Поскольку социальный учет связан с существенной самоотчетностью на системном уровне, индивидуальные отчеты часто называют социальным аудитом. Первая полная внутренняя модель социального учета и аудита, 1981 г., была разработана для социальных предприятий, чтобы помочь планировать и измерять их социальный, экологический и финансовый прогресс в достижении намеченных целей.

Считается, что организации извлекают выгоду из внедрения практики социального учета несколькими способами, например:

Согласно BITC, «процесс отчетности об ответственной деятельности предприятий перед заинтересованными сторонами» (т. Е. Социальный учет) помогает интегрировать такие практики в деловую практику, а также выявлять будущие риски и возможности. Таким образом, взгляд на управленческий контроль фокусируется на отдельной организации.

Критики этого подхода отмечают, что предполагается доброжелательный характер компаний. Здесь ответственность и подотчетность в основном остается в руках соответствующей организации.

Сфера

Формальная ответственность

В социальном учете основное внимание уделяется более крупным организациям, таким как многонациональные корпорации (ТНК), и их видимым внешним счетам, а не неформальным счетам или счетам для внутреннего использования. Необходимость формальности в обеспечении подотчетности многонациональных корпораций обусловлена пространственной, финансовой и культурной удаленностью этих организаций от тех, на кого это влияет и влияет.

Социальный учет также ставит под сомнение приведение всей значимой информации в финансовую форму. Финансовые данные рассматриваются как только один элемент бухгалтерского языка.

Самостоятельная отчетность и сторонние аудиты

Альтернативным явлением является создание внешних социальных аудитов группами или отдельными лицами, независимыми от подотчетной организации и обычно без ее поддержки. Таким образом, внешний социальный аудит также пытается стереть границы между организациями и обществом и установить социальный учет как гибкий двусторонний процесс коммуникации. Компании должны нести ответственность независимо от их одобрения. Именно в этом смысле внешний аудит расходится с попытками сделать социальный учет неотъемлемой чертой организационного поведения. Отчеты Social Audit Ltd в 1970-х, например, о Tube Investments, Avon Rubber and Coalite and Chemical, заложили основу для большей части более поздней работы по социальному аудиту.

Области отчетности

Аудитория

Методы

Методы, используемые для повышения социальной ответственности и осведомленности, включают следующее:

Экологический учет

Организация Объединенных Наций принимала активное участие во внедрении практики экологического учета, в первую очередь в публикации Отдела Организации Объединенных Наций по устойчивому развитию «Процедуры и принципы учета экологического менеджмента».

Приложения

Области

Компании могут стремиться к принятию формата социальной отчетности, который подходит для конкретной аудитории и подходит. Например, H&M спрашивает заинтересованные стороны, как они хотели бы получать отчеты на своем веб-сайте; Vodafone публикует отдельные отчеты для 11 своих операционных компаний, а также публикует внутренний отчет в 2005 году; Компания Weyerhaeuser подготовила мини-отчет размером в четыре страницы размером с таблоид в дополнение к полному отчету об устойчивом развитии.

История

Характеристики и взаимосвязи социального учета в системе видов учета

«Международный бухгалтерский учет», 2008, N 5

Вопросы качества корпоративной социальной отчетности в российской практике можно считать результатом не только частичного следования международным стандартам корпоративной социальной ответственности (КСО), но и позициями существующих национальных различий в подходах бухгалтерского учета, отчетности и аудита с международными стандартами финансовой отчетности (МСФО) и международными стандартами аудита (МСА).

В международной практике под финансовым учетом подразумевается процесс, заканчивающийся приготовлением финансовой отчетности, которая используется как внешними, так и внутренними пользователями. Данная отчетность, выраженная в денежном измерении, обеспечивает последовательную и непрерывную историю экономических ресурсов и обязательств предприятия и его экономической деятельности, которая изменяет эти ресурсы и обязательства. По российской традиции финансовый учет является лишь частью бухгалтерского учета, который определяется в соответствии со ст. 1 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» как «упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В международной практике бухгалтерская отчетность является кульминацией процесса учета, что выделяется даже в названии: финансовый учет обычно именуется не просто финансовым, а финансовым учетом и отчетностью. В данном случае эта связь настолько тесная, что отдельная проверка правильности ведения учета, не затрагивающая проверку правильности составления отчетности, практически невозможна.

Следуя логике рассмотренных утверждений, можно сделать первичный вывод, что социальная отчетность, представляющая результаты социально ответственной деятельности предприятия, по сути, является производной от МСФО. В российской интерпретации первичными являются цели учета, а цели отчетности носят подчиненный характер.

Согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденному Приказом Минфина России от 29.07.1998 N 34н, главными задачами бухгалтерского учета являются:

Цели бухгалтерской отчетности в этом положении явно не выделяются, просто утверждается, что организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. При этом месячная и квартальная бухгалтерская отчетность является промежуточной. При этом бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, о его изменениях, а также финансовых результатах ее деятельности.

Целевые позиции МСФО заключаются в том, что финансовая отчетность должна содержать информацию об экономических ресурсах предприятия, дебиторской задолженности, а также о результатах операций, событиях и обстоятельствах, которые изменяют эти ресурсы и задолженность.

Что касается КСО, целями которой являются положительное мнение о предприятии и возможность лоббирования своих интересов на различных уровнях, позиции раскрытия информации о социально ответственных результатах деятельности управленческого аппарата являются основополагающими, что свидетельствует о соответствии положениям МСФО. Согласно международным стандартам основными видами учета являются финансовый (financial accounting), управленческий (vanagerial accounting) и налоговый (tax accounting).

В России выделяют три достаточно различных вида информационных систем, которые равноправны и тесно взаимосвязаны: оперативный, бухгалтерский и статистический учеты. Связь оперативного учета с бухгалтерским теснее, чем связь бухгалтерского учета со статистическим, но все же существование на российском предприятии отдельного аппарата (экономического отдела), ответственного за ведение оперативного учета, не позволяет говорить о той общности этих видов учета, которая наблюдается за рубежом.

Согласно международному стандарту корпоративной социальной отчетности AA 1000 социальная отчетность базируется на социальном учете. Неразработанность подходов социального учета требует аналитического осмысления преемственности и определения различий с традиционными позициями учета.

Далее в несколько упрощенном виде приводится структура принципов социального учета и отчетности в сравнении с финансовым учетом и традиционной бухгалтерской отчетностью (см. таблицу).

Сравнительная таблица систем финансового и социального учетов и отчетности

Источник: составлено автором.

Сейчас социальный учет выступает не отдельным видом учета, а скорее всего расширением границ традиционного бухгалтерского учета, которое представлено двумя направлениями:

Признавая пересечение целей этих видов учета, автор придерживается мнения, что экологический учет в самом общем виде можно представить учетной системой, предназначенной для формирования учетных показателей, характеризующих экологическую деятельность, а также обособления сумм ассигнований на ее функционирование. Экологические мероприятия направлены на улучшение экологии, взаимоотношений производственной деятельности с окружающей средой, включая экономичное использование природных ресурсов, их охрану и восстановление. Но существенное различие социального учета и экологического проявляется в ширине охвата социальных проблем и их отражения.

Социальный учет включает:

По ряду указанных позиций социальный учет смыкается со статистическим учетом, который изучает, контролирует и обобщает массовые явления и процессы воспроизводства материальных благ и общественных отношений в хозяйстве. Эти сведения помогают анализировать результаты различных процессов и прогнозировать их дальнейшее развитие. Данный учет носит макроэкономический характер, т.е. он, как правило, ведется не отдельными предприятиями, а государственными органами в целях получения, например, такой информации, как объем производства продукции во всех областях сферы материального производства и ее себестоимость, загрязнение окружающей среды, количество основных фондов природоохранной деятельности, динамика производительности труда и заработной платы и т.п. В масштабах страны в статистике (как в России, так и на Западе) используется система национальных счетов (СНС), которая основана на формировании, обобщении и систематизации показателей обследований, а также статистической отчетности предприятий и объединений. Согласно полученной первичной информации составляется комплекс сводных (обобщающих) показателей, характеризующих состояние и динамику экономики на макроуровне.

Социальный учет в аналитическом варианте использует данные статистического учета в своих социально-статистических оценках, однако требования социальной отчетности согласно стандарту GRI шире системы национальных счетов, что в конечном итоге повлечет за собой расширение статистических исследований на уровне предприятия (микроуровень).

Существует связь социального учета с оперативным, который очень близок к управленческому учету и тесно связан с финансовым учетом, статистикой и другими видами хозяйственного учета. Сущность оперативного учета состоит в группировке и обобщении первичной информации (продукт первичного учета) для создания внутрихозяйственной отчетности, используемой в оперативном управлении экономикой предприятия. Временной цикл формирования информации в оперативном учете (не в ущерб ее качеству) должен быть минимальным, от этого зависит достоверность хозяйственного учета и, следовательно, эффективность системы управления экономикой хозяйства в целом. Исходя из данного утверждения, возможности оперативного учета в отражении социальных программ предприятия могут использоваться в текущем краткосрочном периоде как информация для менеджмента при выверке принимаемых решений согласно социальной стратегии предприятия. Уточним, что согласно международным стандартам КСО, социальные программы пролонгированы на длительный срок, и результаты деятельности могут быть получены через несколько лет. Отсюда следует, что социальный учет может использовать промежуточные сведения оперативного учета, но группировка и обработка результатов должны осуществляться самостоятельно.

Возвращаясь к бухгалтерскому учету, надо отметить, что социальный учет, рожденный в его недрах, имеет с ним самое большое количество пересечений, хотя некоторые особенности составляют его явную индивидуальность. Согласно таблице методической базой социального учета (кроме совпадающих с бухгалтерским учетом) являются международные стандарты корпоративной социальной отчетности (AA1000 и GRI), частные рекомендации (разработки консультантов и предложения аудиторов), накопленный практический опыт работы. Измерения социального учета представляют собой натуральные и денежные величины. Социальная отчетность представляется только в консолидированном виде. Периодичность социального учета и отчетности определяется стратегией социальной политики предприятия и не соответствует рамкам бухгалтерской отчетности. Важнейшими принципами социального учета и отчетности являются только социальные приоритеты предприятия согласно принятой социальной политике. Если бухгалтерский учет основан на консерватизме отражения хозяйственной деятельности предприятия, то социальный учет при соблюдении требования качества отчетности подразумевает непрерывное усовершенствование методов отражения социальной деятельности.

Если ведение бухгалтерского учета носит динамический характер отражения хозяйственной деятельности предприятия, то социальный учет согласно стандартам КСО отражает в своей отчетности только константные данные результатов в периодичности завершения той или иной социальной программы и имеет креативный характер.

Термин «креативный учет» часто переводят как «творческий учет». Раньше подобное «творчество» сводилось к вуалированию и искривлению учетных данных. Сегодня креативный учет рассматривается как результат учетной политики и теряет свой отрицательный оттенок. Креативный учет является положительным в тех случаях, если используется без прямого нарушения законодательства для отображения основных тенденций в изменении стоимости бизнеса и достоверной картины состояния дел фирмы, особенно если не существует других методов отображения в учете новой операции.