Солидарный заемщик по ипотеке

Кто такие созаемщики по ипотеке, и какими правами и обязанностями они обладают? Рассмотрим подробнее.

Кто такой солидарный заемщик, и чем он отличается от основного заемщика?

Солидарный заемщик (созаёмщик) – это лицо, которое наравне с основным заемщиком отвечает перед банком по всем обязательствам, связанным с выплатой ипотечного кредита.

В случае нарушения условий договора (например, отсутствия ежемесячных платежей) банк может предъявить претензию как основному заемщику, так и всем солидарным заемщикам.

Кто может стать солидарным заемщиком?

В этом качестве может выступить любой совершеннолетний и дееспособный гражданин, соответствующий требованиям банка, в котором оформляется ипотечный кредит. Чаще всего созаемщиками являются супруги или близкие родственники, но ими также могут быть и другие лица.

Какую ответственность несет созаемщик?

Солидарный заемщик несет такую же ответственность по кредиту, как и основной заемщик. Банк может обратиться за исполнением обязательств по кредиту к любому созаемщику, вне зависимости от очередности.

Для чего нужен солидарный заемщик?

При принятии решения о выдаче ипотечного кредита банк тщательно анализирует кредитную историю, уровень доходов и все риски, связанные с потенциальным клиентом. Чаще всего привлечение платежеспособного созаемщика уменьшает вероятность невыплаты кредита и позволяет повысить шансы на получение ипотеки на более выгодных условиях.

Какие требования предъявляются к созаемщику?

Банки, как правило, предъявляют к созаемщику те же требования, что и к заемщику. Например, это могут быть следующие требования:

Должен ли созаемщик по ипотеке обладать правом собственности на предмет залога?

Нет, такого условия, как правило, банки не устанавливают.

Кто является созаемщиком в обязательном порядке?

В некоторых случаях созаемщики привлекаются в обязательном порядке, однако тогда их платежеспособность не учитывается:

Чем созаемщик отличается от поручителя по кредиту?

И поручитель и созаемщик могут повысить шансы на получение кредита или увеличение его суммы. Но при этом они обладают разным объемом прав и обязанностей.

Поручитель по договору дополнительно гарантирует выплату кредита и несет ответственность перед банков только в том случае, если допущена просрочка по кредиту. При этом он не имеет прав на объект недвижимости, который находится в залоге у банка. Иными словами у поручителя появляются обязательства, если они не могут быть исполнены заемщиком.

Созаемщик отвечает по кредиту наравне с основным заемщиком и в ряде случаев имеет право на долю недвижимого имущества. Вместе с поручителем он несет ответственность за своевременные платежи.

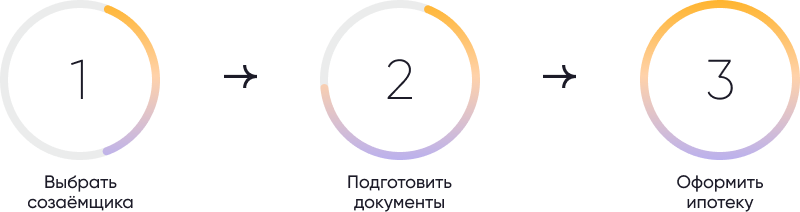

Как оформить ипотеку с созаемщиком?

Для того, чтобы оформить ипотеку с солидарным заемщиком необходимо совершить ряд действий:

Шаг 1. Выбрать наиболее выгодные условия ипотечного кредитования;

Шаг 2. Выбрать созаемщика

При необходимости (например, если созаемщиком является не супруг, а третье лицо) можно заключить дополнительное соглашение, в котором определить права каждого из заемщиков на объект недвижимости, а также взаимные обязательства;

Шаг 3. Подготовить необходимые документы совместно с созаемщиком

Перечень документов может включать:

копия трудовой книжки;

выписка по зарплатному счету;

иные документы, установленные банком;

Шаг 4. Оформить ипотечный договор в банке

При заключении ипотечного договора особое внимание можно обратить на права и обязанности каждого заемщика.

Какие права имеет созаемщик по ипотеке?

Солидарный заемщик имеет довольно широкий перечень прав наравне с основным заемщиком:

Также созаемщик обладает всеми правами на получение государственных мер поддержки. Например, 450 тыс. рублей на погашение ипотеки для многодетных семей может получить любой из супругов, который является заемщиком по ипотечному кредиту.

Сколько созаемщиков может быть?

Число созаемщиков ограничено только правилами каждого отдельного банка.

Как вывести созаемщика из ипотечного договора?

Изменить количество заемщиков по кредиту можно по соглашению между всеми солидарными заемщиками и банком. При этом банк может потребовать замену – другого созаемщика.

Однако если созаемщик сам хочет снять с себя обязательства по выплате кредита, это можно сделать через суд. Например, такая необходимость может возникнуть при разводе, смене места жительства или возникновения неспособности вносить платежи по ипотечному кредиту.

Что происходит с созаемщиками при разводе?

Раздел жилья и изменения условий по ипотечному договору при разводе может происходить по соглашению между супругами и банком.

Что происходит в случае смерти созаемщика?

В случае смерти созаемщика его обязательства переходят на наследников, в том числе обязательства по ипотеке. Для основного заемщика ничего не меняется: за ним сохраняются обязательства своевременного погашения ипотеки.

Распространяется ли возможность оформить кредитные каникулы на ипотеку с созаемщиками?

Да, наличие созаемщиков не влияет на возможность предоставления кредитных каникул.

Что нужно знать потенциальному созаемщику?

Перед тем как стать созаемщиком по какому-либо кредиту необходимо учесть следующее:

если вы уже созаемщик по кредиту, то получить новый кредит будет сложнее, поскольку в этом случае необходимо учитывать финансовую нагрузку и платежеспособность по обоим кредитам;

если основной заемщик не будет платить по кредиту, то это будет обязан сделать созаемщик, даже если он в кредите больше не заинтересован или был привлечен только формально. При этом выйти из ипотечного кредита достаточно сложно;

если по ипотечному кредиту возникнет задолженность, она будет отражена в кредитной истории как основного заемщика, так и созаемщика по кредиту, даже если созаемщик фактически не вносит платежи по ипотеке.

Может ли созаемщик оформить собственную ипотеку

Когда люди соглашаются стать созаемщиками по ипотеке, они редко задумываются о том, что в скором времени может понадобиться оформление собственного кредита. Однако наличие имеющегося долгового обязательства способно серьезно повлиять на возможность дальнейшего кредитования. Отказ в банках ставит перед практически неразрешимой задачей — как созаемщику взять новую ипотеку. Чтобы ответить на этот вопрос, для начала разберемся, какие права и обязанности имеет доверенное лицо.

Права и обязанности

Созаемщик — это привлеченная к кредитному договору сторона, которая взяла на себя солидарную с титульным заемщиком ответственность по выплате ипотечного кредита. Для банка оба участника равны и одинаково отвечают за выполнение обязательств. Информация о полученном займе отображается в кредитной истории обеих сторон. Так как созаемщики привлекаются к крупным кредитам на долгий срок, далеко не каждый согласится взять на себя роль доверенного лица. При этом привлечь к кредиту можно до 4 граждан, согласных при необходимости выплачивать долг.

Обязанности созаемщика определяются положениями кредитного договора и в первую очередь выражаются в своевременной выплате задолженности в соответствии с графиком платежей в случае, если титульный заемщик не может это сделать самостоятельно. Доверенное лицо обязано внимательно изучить условия сделки и предоставить документы по требованию кредитора.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15% первоначальный взнос

Участие в договоре кредитования дает созаемщику ряд прав, с которыми титульный заемщик должен ознакомится, прежде чем взять ипотеку с привлечением сторонней помощи. В первую очередь необходимо помнить, что привлеченное лицо вправе претендовать на объект ипотечного кредита. Такое право возникает, если основной заемщик является супругом, оформляется доля на квартиру или заключено соответствующее соглашение, определяющее возможность получения жилья. Кроме того, суд так же может встать на сторону созаемщика, если он регулярно вносил платежи по ипотеке вместо титульного. В этом заключается основное отличие привлеченного лица от поручителя, который не может претендовать на недвижимость и не обязан ежемесячно платить по графику. Подробнее об этом мы рассказывали в нашей статье.

Итак, может ли созаемщик получить собственную ипотеку на квартиру? Да, банки не ограничивают своих клиентов в получении нового кредита. Однако для обеспечения двух кредитных договоров гражданин должен иметь достаточный уровень дохода. Именно на финансовую стабильность и распределение расходов смотрят кредиторы при одобрении второго ипотечного кредита. Если созаемщик сможет убедить банковскую организацию в своей платежеспособности, добропорядочности и возможности одновременно погашать две задолженности (при этом у гражданина должно оставаться не менее 40% дохода), то банк может пойти ему навстречу.

Как созаемщику получить ипотеку: требования и необходимые документы

При одобрении заявки на ипотеку банк, помимо платежеспособности, рассматривает и другие критерии, которым должен отвечать созаемщик:

соответствие основным требованиям (возраст, регистрация, стаж на последнем рабочем месте, семейное положение и количество детей в семье);

хорошая кредитная история (КИ) и отсутствие просрочек по займам;

наличие полного пакета документов;

высокий уровень дохода и дополнительные источники заработка;

отсутствие открытых кредитов и размеры ежемесячных платежей по имеющимся займам;

прочее (наличие или отсутствие судимости, непогашенные долги, алименты и т. д.).

Может ли созаемщик взять ипотеку себе или нет, кредитор решает на основе всех вышеуказанных критериев. Получение нового ипотечного кредита ничем не отличается от обычной процедуры. Для оформления клиенту банка потребуется предоставить стандартный список документов:

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

паспорт с постоянной или временной регистрацией;

документы, подтверждающие доход (справки 2-НДФЛ или по форме банка, при необходимости налоговые декларации);

копию всех заполненных страниц трудовой книжки, заверенную работодателем;

правоустанавливающие документы на недвижимость, являющуюся залогом (данные из ЕГРН, свидетельство о праве собственности);

отчет об оценке недвижимости;

сертификат на материнский капитал (при наличии).

Банковская организация может потребовать дополнительные документы, поэтому рекомендуется проконсультироваться с кредитным менеджером.

Как созаемщику увеличить шанс на одобрение второй ипотеки

Зная основные критерии, на которые банк смотрит при одобрении заявки, можно увеличить шанс на выдачу ипотечного кредита для приобретения жилья. В первую очередь необходимо оценить свою платежеспособность и при необходимости предоставить сведения о дополнительных источниках дохода. Однако не стоит приписывать несуществующие суммы и завышать прибыль. Банк тщательно проверяет предоставленную информацию и при обнаружении несоответствия может занести клиента в черный список. Оценить финансовые возможности можно с помощью ипотечного калькулятора, который позволит рассчитать ежемесячные платежи, начальный взнос и срок кредитования.

Кроме того, необходимо убедиться в чистоте кредитной истории. Получить эти данные можно в личном кабинете на сайте НБКИ. Специалисты рекомендуют обратить внимание на тот факт, что в кредитную историю заносятся сведения по всем открытым кредитам, в том числе и тем, где клиент числится созаемщиком.

Если есть сомнения в том, что банк одобрит получение ипотеки, стоит задуматься о выходе из сделки, где вы числитесь в качестве созаемщика. Чтобы выйти из договора, необходимо уведомить титульного получателя займа, поскольку без его согласия это невозможно. Стоит отметить, что этот вариант не подходит для супругов, поскольку они автоматически становятся созаемщиками при оформлении ипотеки и изменить условия сделки могут только при разводе. Если титульный заемщик найдет доверенное лицо, которое будет соответствовать установленным требованиям, проблем с выходом не будет. Подготовьте необходимые документы и подайте на проверку в банк. После рассмотрения кредитором заявления заемщик может взять другую ипотеку на квартиру или дом.

Кто такой созаемщик по ипотеке и зачем он нужен

Чем отличается созаемщик от поручителя, в каких случаях подключение созаемщика будет необходимо, должен ли созаемщик быть родственником, нужно ли созаемщику оплачивать ипотеку, каковы плюсы и минусы совместного ипотечного займа

Вопросы по теме:

Участие в ипотечном кредите нескольких заемщиков более интересно банку, поскольку повышает вероятность погашения заемной суммы. В любом и каждом ипотечном займе присутствуют определенные риски для банка, ведь возвращение кредитованных средств будет происходить годами. А наличие созаемщиков по кредиту дополнительно страхует финансовую организацию от невыплаты заемных средств.

Солидарные заемщики (сокр. «созаемщики») не обязательно должны иметь родственные или брачные связи. К примеру, это могут друзья, решившие инвестировать в квартиру в новенькой многоэтажке, приобретя ее в совместную ипотеку. Исследуем вопросы по «созаемной» ипотеке подробнее.

Поручитель или созаемщик?

При внешней схожести этих понятий – поддержка перед банком обязательств основного заемщика – юридически их ответственность по кредиту различная.

Круг ответственности поручителя нормирован пятой главой Гражданского кодекса, где определено, что в его обязанности входит обеспечение своевременного возврата кредитованной суммы. Поручителю не требуется отслеживать соблюдение заемщиком графика выплат и в случае кратковременной просрочки платежа ему ничто не грозит.

Однако при длительной просрочке ипотечный банк непременно потребует от поручителя обеспечения выплат по кредиту, после чего долг заемщика будет отражен в кредитной истории лица, поручившегося за него. При этом у поручителя нет прав на недвижимость, купленную заемщиком (возможны исключения согласно ст.365 Гражданского кодекса).

В отличие от поручителя созаемщику целиком принадлежат все права и обязанности основного заемщика ипотеки. Т.е. созаемщик будет вынужден оплачивать кредит сразу же, как только сам заемщик платить перестанет (ст.323 п.2 Гражданского кодекса). Но и прав на ипотечную недвижимость у осуществлявшего платежи по ней созаемщика многократно больше, чем у поручителя (ст.325 Гражданского кодекса).

Важно: общим последствием участия в ипотечном кредите созаемщика и поручителя может стать обращение кредитной организации в суд, если заемщик платить перестал, а поручитель или созаемщик добровольно выплачивать его кредит отказываются.

Когда нужен созаемщик

После обращения потенциального заемщика за ипотечным кредитом в банковскую организацию, специалисты кредитного отдела примутся тщательно изучать его кредитную историю, уровень дохода и ориентировочные расходы, а также оценивать иные риски, угрожающие платежеспособности.

Соответственно, чем больше платежеспособных солидарных заемщиков способен подключить к договору ипотеки соискатель кредита, тем менее вероятен риск невозврата кредитуемой суммы и тем более выгодные условия согласится предложить клиенту банк. Согласно 322 статьи Гражданского кодекса, количество созаемщиков (должников по заемному обязательству) не ограничено.

Кто может стать созаемщиком

Формат ипотеки с участием солидарных заемщиков является обычным для большинства банков. Только вот условия по количеству созаемщиков у финансовых организаций различные – трое или четверо, не более.

Наличие родственных связей у созаемщиков по отношению к «оригинальному» заемщику не так важно, поскольку ответственность всех участников ипотечного договора будет солидарной, т.е. одинаковой. Однако банки предпочитают все же иметь дело с созаемщиками-родственниками не старше 75 лет, с трудовым стражем и стабильным доходом, позволяющим в случае чего обслуживать кредит, а также с положительной кредитной историей.

Независимо от платежеспособности, т.е. «автоматически», созаемщиками становятся:

У «добровольного» созаемщика банк запросит сведения, подтверждающие доход. Таким подтверждением может быть 2-НДФЛ, выписка с «зарплатного» счета или определенная форма справки, установленная данным ипотечным банком.

Как оформляется ипотека при участии созаемщика

Документально оформление ипотечного кредита с солидарными заемщиками практически не отличается от кредитования банком единственного заемщика. Наибольшим отличием, наверное, будет оценка совокупного дохода участников заявки на ипотеку.

Каждый созаемщик обязан предоставить запрошенный кредитной организацией комплект документов и согласиться с содержанием ипотечного договора, подписав его. Заметим, что все экземпляры кредитного договора будут полностью одинаковы для участвующих в сделке созаемщиков. Законодательством допускается обозначение в договоре ипотеки выделенных долей для созаемщиков, но многим банкам такой формат кредитного договора не подойдет.

Как заемщику и созаемщику оплачивать ипотеку

Размер регулярного платежа, как и его график оплаты всегда один, т.е. никакого деления по числу созаемщиков не происходит. Обязанность кредитных выплат прямо возлагается на «основного» заемщика, являющегося техническим получателем ипотеки по договору, на чье имя открыт ипотечный счет. При этом, как отмечалось ранее, оплачивать кредит (пополнять счет) может как любой солидарный заемщик, так и любое третье лицо.

Для банка значения не имеет, в каких долях созаемщики будут вносить платежи. Его интересует только своевременность выплат. В принципе, «созаемный» договор ипотеки может содержать условие о распределении оплаты кредита между солидарными заемщиками (к примеру, одни вносит 50% платежа каждый месяц, а двое других – по 25%). Но это потребует оформления дополнительного договора или договоров, с которыми финансово-кредитные организации предпочитают не связываться.

Плюсы и минусы солидарного займа

Подытожим достоинства ипотеки с несколькими заемщиками:

Минусы «созаемной» ипотеки:

Следует также отметить, что доля одного гражданского супруга в созаемной ипотеке не перейдет второму без соответствующего завещания, поскольку наследное право распространяется только на родственников и супругов, состоящих в оформленном ЗАГСом браке.

Созаемщик по ипотеке

Созаёмщиками могут стать родственники, друзья или хорошие знакомые, которые смогут помочь в погашении ипотеки.

В последнее время все чаще в качестве доступного способа приобретения жилья люди выбирают ипотеку. При оформлении жилищного займа учитываются все доходы заемщика, и, случается так, что их недостаточно или нет их документального подтверждения. В подобных ситуациях банк предусматривает возможность привлечение созаемщика. Данная схема позволяет банкам не потерять свои деньги и минимизировать вероятность рисков.

Созаемщик по ипотеке

Созаемщик — это лицо, которое вместе с основным заемщиком отвечает перед банком за возврат займа в полном объеме, т. е. соглашается на солидарную ответственность по погашению ипотеки.

Требования к созаемщику в ипотеке

Созаёмщиками могут стать родственники, друзья или хорошие знакомые, которые смогут помочь в погашении ипотеки. Муж и жена автоматически становятся созаемщиками друг друга, когда на одного из них оформляется ипотечный кредит, так как согласно ГК РФ любое приобретенное в браке имущество является общим.

Созаёмщиками могут стать родственники, друзья или хорошие знакомые, которые смогут помочь в погашении ипотеки. Муж и жена автоматически становятся созаемщиками друг друга, когда на одного из них оформляется ипотечный кредит, так как согласно ГК РФ любое приобретенное в браке имущество является общим.

Требования к созаемщику по ипотеке банки предъявляют такие же как и к самому заемщику. Это возраст – от 18 лет, непрерывный трудовой стаж – не менее полугода к моменту подачи заявки на ипотеку, гражданство и постоянная прописка.

Созаемщик в ипотеке права и обязанности

Ипотечный договор наделяет созаемщика и заемщика одинаковыми правами и обязанностями. Степень ответственности и прав может быть разной и это тоже указывается в договоре. Таким образом, созаемщик обязуется оплачивать кредит и становится собственником жилья в той доле, которую оплатил.

Как вывести созаемщика из ипотеки?

Созаемщик — третье лицо в кредитном соглашении, несущее с титульным заемщиком солидарную ответственность перед банком. По общему правилу допускается вывод созаемщика из договора: это возможно путем договоренности с кредитной организацией.

В чем отличие созаемщика от поручителя?

Созаемщик — это лицо, обладающее равным объемом прав и обязанностей с титульным заемщиком. Он привлекается для того, чтобы увеличить шансы на получение кредита. Доходы титульного (основного) заемщика и созаемщика складываются, поэтому повышается вероятность положительного решения со стороны банка. К созаемщикам предъявляются те же требования, что и к основным заемщикам.

Поручитель так же является третьим лицом в кредитном договоре, которое выступает гарантом исполнения заемщиком обязательств перед кредитором. В отличие от созаемщика, поручитель не несет солидарную (равную) ответственность в рамках кредитного соглашения. Его ответственность наступает в том случае, если основной клиент не исполняет обязательства перед банком. Схема выглядит примерно следующим образом:

![]()

Следовательно, созаемщик исполняет обязательства по договору вместе с титульным заемщиком, о поручитель — вместо такового. При этом первый — имеет право на распоряжение средствами, а также на долю собственности в приобретаемой в ипотеку недвижимости. Поручитель не обладает этими преференциями, так как не несет солидарной ответственности наравне с основным клиентом банка.

Кто может быть созаемщиком?

В этом качестве может выступать любое совершеннолетнее лицо, отвечающее требованиям кредитной организации. Учитывая, что созаемщик является полноправным участником кредитного договора, привлечение этих целях несовершеннолетних граждан не допускается.

Для примера можно взять кредитную программу условного банка. Стандартные требования к потенциальным клиентам следующие:

![]()

Какие требования предъявляются к заемщику, такие же банк выставляет в отношении созаемщика. В определенных ситуациях лицо становится созаемщиком автоматически — в соответствии с требованиями законодательства. Подобное возможно в том случае, если ипотека оформляется лицом, состоящим в официальном браке. Второй супруг вступает в договор в качестве созаемщика независимо от того, отвечает ли он требованиям кредитной организации или нет.

Кто может выйти из договора?

Допускается изменение состава должников по кредитному договору. С согласия банка в рамках одного соглашения можно производить следующие перестановки:

Замена титульного заемщика на другое физическое лицо — перевод долговых обязательств.

![]()

Замена одного или нескольких созаемщиков, либо их вывод из договора без привлечения иных (альтернативных) лиц.

Переназначение статуса — замена титульного заемщика на созаемщика и наоборот.

Ограничений на совершение подобных действий нет. Изменение состава должников инициируется основным клиентом. Исключение: вывод или замена созаемщика, когда речь идет об официальной семье. Запрещено выводить супруга из кредитного договора, если брак официально не расторгнут, либо если между сторонами не заключен брачный договор (контракт).

Как выйти из созаемщиков при разводе?

Выйти из созаемщиков по ипотеке после развода супруг может только с согласия кредитной организации. Любое изменение состава должников возможно после согласования с банком. Процедура выхода может разниться в зависимости от правил, установленных в конкретном банке, но, в целом, алгоритм состоит из одних и тех же стадий. Чтобы перестать быть созаемщиком, необходимо направить в банк пакет документов.

Вступление второго супруга в созаемщики — требование семейного законодательства, которое можно обойти путем составления брачного контракта. Во всех остальных случаях супруги являются созаемщиками. Если официальный брак прекращается, одна из сторон, при необходимости, может выйти из состава должников. Далее на примере Сбербанка России будет описана процедура выхода из числа созаемщиков по ипотечному договору.

![]()

Пошаговая инструкция

Процедура начинается с подачи заявления, в котором основной заемщик указывает причины замены или вывода созаемщика из состава должников. В случае с созаемщиками-супругами допускается вывод одного из них из договора без замены на альтернативное физическое лицо. Расторжение брака признается достаточным основанием для вывода созаемщика из кредитного договора. Заявление составляется в офисе банка на специальном бланке — в СберБанке бланк выдается по требованию титульного заемщика.

Если производится не замена созаемщика, а его вывод из договора, то с заявлением предоставляются документы, свидетельствующие о прекращении официального брака. Для этого необходимо предоставить в банк оригинал свидетельства о расторжении брака. Полный пакет документов включает в себя:

В остальных случаях Сбербанк России требует, чтобы вместо выведенного из договора лица включался новый созаемщик. При разводе супругов такое требование утрачивает юридическую силу, так как прекращаются права общей собственности супругов, установленные семейным законодательством.

![]()

Решение принимается банком в течение 30 рабочих дней. Теоретически, банк может отказать в выводе лица из договора, либо несколько растянуть этот процесс. Какой-либо определенной системы условий — нет, поэтому каждое подобное обстоятельство рассматривается индивидуально. Одновременно с изменением количества должников могут изменяться и условия кредитного соглашения.

Обязательно ли выводить супруга из договора при разводе

При оформлении ипотеки лицом, состоящим в законном браке, кредитная организация требует присутствие второго супруга для включения его в число созаемщиков. Недвижимость приобретается во время брака, поэтому она будет считаться общей собственностью супругов. Поэтому независимо от наличия или отсутствия постоянной трудовой занятости, второй супруг автоматически включается в число созаемщиков.

Расторжение брака признается основанием для выхода одного из созаемщиков из договора, но это правило не является обязательным. Если лицо считает, что после развода он не будет претендовать на дом или квартиру, в банк подается пакет документов на выход из кредитного договора. Если же заинтересованность в правах собственности на жилое помещение есть, то после расторжения брака бывшие супруги могут оставаться созаемщиками по кредитному договору.