Счет 55. Специальные счета в банках

Счет 55 «Специальные счета в банках» применяется для учета финансов, использующихся в качестве активов в платежных документах (за исключением векселей). Учету подлежат финансы как в национальной, так и в иностранной валюте.

Специфика работы со счетом

Счет 55 — активный. Он актуален при наличии финансов, которые организация имеет в аккредитивах, чековых книжках и иных платежных поручениях. Учет по ним ведется обособлено, то есть, с открытием субсчетов (в том числе и для филиалов предприятия, если они расположены на территории РФ). Все поступления на специальные счета отражаются дебетованием счета 55, а расходные операции проходят по кредиту.

Счет 55 не имеет никакого отношения к специальным банковским счетам, открывающихся для участия в тендерах (по электронным аукционам). Хоть это и очевидно, но многие предприниматели нередко путают эти инструменты. Счет 55 «Специальные счета в банках» является активным счетом, тогда как спецсчет для участия в тендерах вообще никак в этой категории не отражается (он приравнивается к пассивному, всю фискальную информацию по нему в ФНС банк отправляет автоматически).

Субсчета к счету 55

К счету 55 можно открыть следующие субсчета:

Если организация располагает отдельными филиалами, то для них тоже можно открывать субсчета (по тем же категориям). В этом случае учитывать все издержки в один дебет, кредит или сальдо нельзя. Это сделано для того, чтобы фискальные органы могли отслеживать движение финансов (рублях или в любой другой валюте) по всем филиалам, а не суммарно.

Что такое специальные счета в банках

СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ»

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

Порядок осуществления расчетов при аккредитивной форме расчетов, чеками и иными платежными документами (кроме векселей) регламентируется законами, нормативными актами Центрального банка России и правилами кредитных организаций.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-2 «Чековые книжки»;

55-3 «Депозитные счета»;

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Положение, утв. ЦБ РФ от 08.09.2000 N 120-П, утратило силу в связи с изданием Указания ЦБ РФ от 12.04.2001 N 952-У.

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву. Данный субсчет и субсчет 55-2 «Чековые книжки» вводятся в рабочий план счетов при использовании аккредитивной и чековой формы расчетов согласно «Положению о безналичных расчетах в Российской Федерации», утв. ЦБ РФ от 08.09.2000 N 120-П.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Выдача чека не погашает денежного обязательства организации, во исполнение которого он выдан. Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Кредиторская задолженность перед поставщиком может считаться погашенной только после оплаты банком выданного чека. Поэтому выдачу чека в бухгалтерском учете до момента его оплаты целесообразно отражать на забалансовом счете 009 «Обеспечения обязательств и платежей», выданные в сумме, на которую выписан чек.

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Кроме того, организации АПК могут открывать дополнительно отдельные субсчета:

55-6 «Специальный счет бюджетных средств по компенсациям и пособиям физическим лицам, пострадавшим в результате аварии на ЧАЭС»;

55-7 «Специальный счет по финансированию капитальных вложений» вводится при наличии у организаций целевых средств на данные мероприятия (приобретение взрослого племенного скота и т.п.), которые хранятся обособленно;

55-7 «Специальный счет для расчетов с населением за принятые для реализации скот и продукцию по договорам»;

55-8 «Специальный счет по банковским картам» вводится организациями для осуществления расчетов при использовании банковских корпоративных карт в установленном ЦБ РФ порядке.

Сельскохозяйственные и другие организации АПК при наличии объекта учета в установленном порядке могут открывать и другие субсчета по учету операций по прочим специальным счетам в банках.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно с введением отдельных субсчетов. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

10 важных нюансов работы со спецсчетами

Cпециальный счет в банке — это реквизиты, которые используют электронные площадки, чтобы заблокировать деньги в качестве обеспечения заявки и списать плату за победу в госзакупках по 44-ФЗ.

Что такое спецсчет в банке для юридических лиц

Это нововведение пришло с изменениями, которые вступили в силу 01.07.2018. Это обычный расчетный счет, на котором банк блокирует или снимает деньги по обращению любой из восьми ЭТП для торгов по 44-ФЗ. Его используют участники госзакупок со стороны поставщика. А придумали его, чтобы упростить процесс обеспечения заявок во время конкурентных торгов, в электронных конкурсах и аукционах.

О том, как открыть спец счета для учета госзаказов, что это и как с ним работать, рассказали в видео.

Видеоинструкция: «Как открыть спецсчет»

Обязательно ли открывать

В ст. 44-ФЗ указано, что спецсчет для участия в торгах — это инструмент, который помогает обеспечить заявку. Поэтому если участвуете исключительно в тендерах без обеспечения, можете не открывать его. Напомним, с 01.07.2018 заказчик вправе, но не обязан требовать обеспечить заявку, если НМЦК не превышает 1 млн руб.

Если участвуете в конкурсах и предоставляете банковскую гарантию в качестве обеспечения заявки, то с 01.07.2019 это снова стало возможно.

Если участвуете в госзакупках со стартовой ценой до миллиона и собираетесь перечислять плату за победу на банковские реквизиты площадки, то обойдетесь без спецсчета.

Когда начали открывать

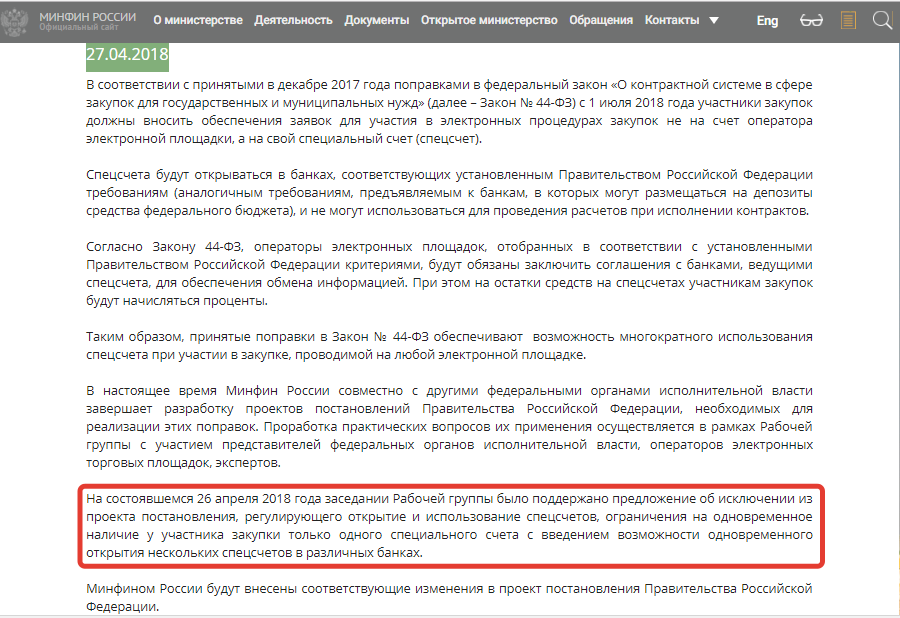

Новая система уже работает.

Официально открывают спецсчет для обеспечения госконтрактов с 31.08.2018. И мейте в виду, что не все банки оказались к этому готовы. 31 августа мы попытались открыть специальные счета в двух крупнейших банках. Сбербанк предложил открыть обычный расчетный, а впоследствии подписать дополнительное соглашение, которое позволит использовать его для участия в торгах. А вот ВТБ открывает полноценный специальный счет. В конце статьи с качайте необходимые документы. Мы прилагаем их в качестве примера того, как документально организована процедура.

В какой банк обращаться

Распоряжением правительства № 1451-р от 13.07.2018 утвердили закрытый перечень банков, в которых разрешили открыть спецсчет:

У меня уже есть счет в одном из банков перечня. Открывать отдельный?

В этом случае открывать отдельный не нужно. Используйте имеющийся расчетный. Для этого подпишите допсоглашение с банком (постановление правительства № 626 от 30.05.2018).

Сколько открывать

Достаточно одного спецсчета для участия в госзакупках. Электронные площадки подписали соглашения о взаимодействии с каждым из банков из распоряжения 1451-р. В этом один из плюсов нововведения: теперь не держат деньги на нескольких электронных площадках. Один счет используют для всех торгов.

Не запрещено иметь их в нескольких банках. Это подтверждает позиция Минфина.

Когда заблокируют деньги?

В ч. 20 ст. 44 44-ФЗ указано, когда блокируются деньги на спецсчете 44 ФЗ, — это произойдет в течение часа после окончания приема заявок. Точное время устанавливает заказчик.

Из этого вытекает важный нюанс работы — не обязательно иметь всю сумму обеспечения заявки в момент ее подачи. Следите, чтобы ко времени окончания приема заявок денег было достаточно. Иначе заявку автоматически отклонят, и переподать ее не получится.

Когда разблокируют деньги?

В течение одного рабочего дня после того, как:

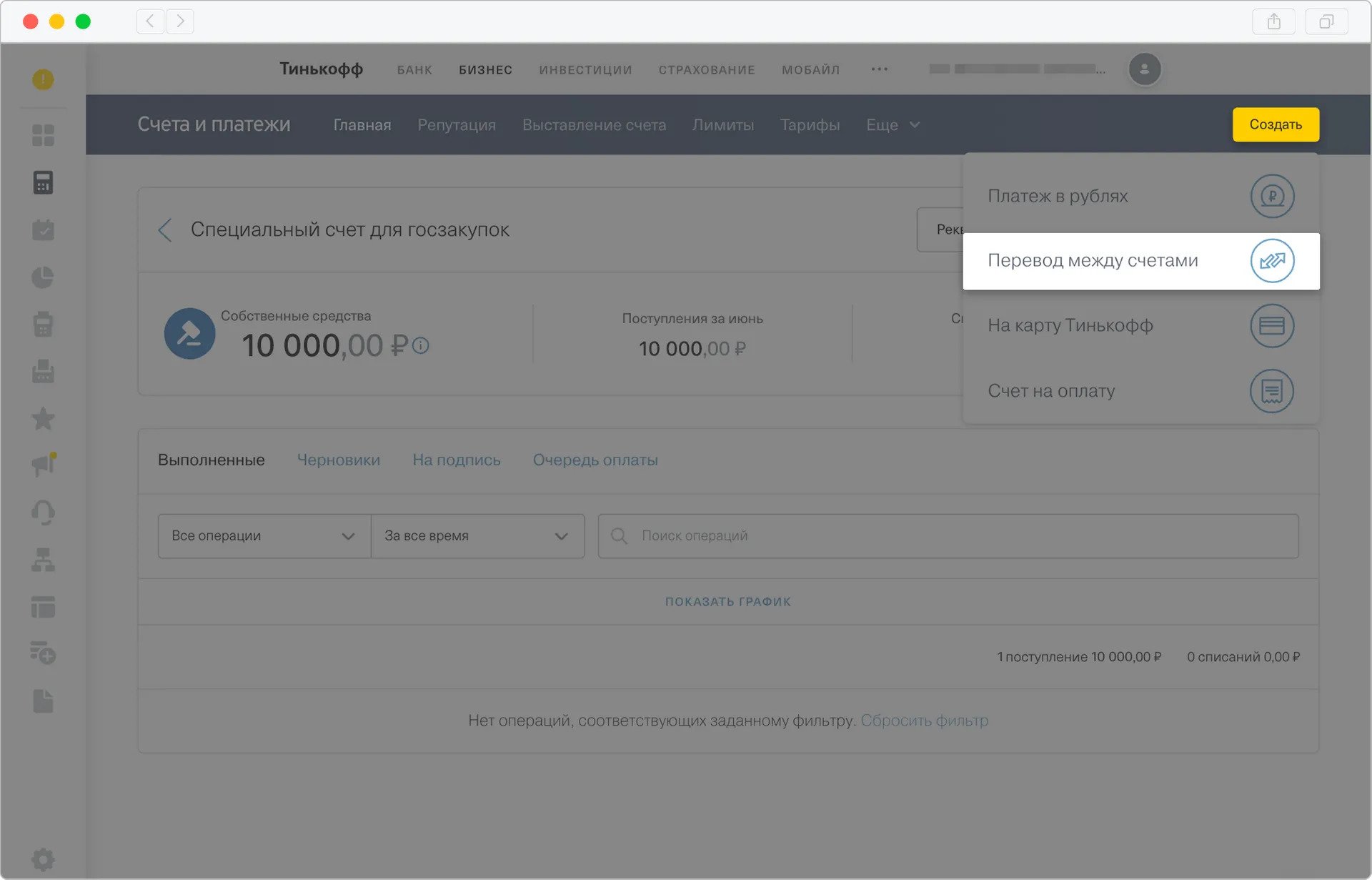

Инструкция, как вывести деньги со спецсчета обратно на расчетный счет, в разных банках отличается. Вот, например, инструкция банка Тинькофф, как вернуть деньги со спецсчета на расчетный:

Банки начисляют процент?

Есть банки, которые начисляют процент на сумму, которая находится на специальном счете для обеспечения заявок в электронных процедурах. Сумма процентов зависит от банка, она прописывается в договоре или допсоглашении.

С отдельного счета списывают плату за победу?

Работа со спецсчетами по госзаказам заключается еще в оплате победы. Если у победителя есть специальный счет, то деньги за победу снимут с него. Если нет, электронная площадка потребует перечислить нужную сумму на банковский.

Такое нововведение пришло с июльскими изменениями. С этой даты ЭТП формально обязаны брать с победителя закупки 1% от начальной цены контракта. У становили верхние границы. А электронные площадки утвердили тарифы на основе этих ограничений. Плата не превышает:

Платить придется только победителю госзакупки. Для остальных поставщиков участие бесплатно.

Понадобится ли для торгов по 223-ФЗ?

В ч. 13 ст. 3.4 223-ФЗ указано, нужен ли спецсчет для 223 ФЗ, — да, если относитесь к малому и среднему предпринимательству и планируете участвовать в закупках по 223-ФЗ для этих организаций. Только в этом случае действует требование обеспечивать заявки через спецсчет. Проходить они будут на тех же ЭТП, что и госзакупки по 44-ФЗ.

Во всех остальных случаях для участия в торгах по 223-ФЗ специальный счет не нужен.

Что такое специальный счет: как открыть, когда нужен, как с ним работать

Путь к победам в закупках извилист и тернист. Приходится вникать в новую информацию и разбираться в непонятных пока терминах. Вот, например, спецсчет. Зачем нужен? Как открыть? Давайте разберемся.

А нужен ли?

Специальный счет — это такой банковский счёт, на котором блокируется обеспечение заявки на участие в закупках, проводимых для субъектов малого и среднего предпринимательства по 223-ФЗ, а также по 44-ФЗ — в основном, для закупок на сумму больше 1 млн рублей. Почему в основном? Потому что законодательством о закупках предусмотрена возможность для заказчика установить обеспечение заявки для закупок с начальной ценой и меньше 1 млн рублей. Однако на практике такие случаи встречаются редко, и, в основном, обеспечения заявки у закупок на сумму меньше 1 млн рублей нет.

Кроме того, обеспечение заявки на участие в закупке по 44-ФЗ можно предоставить не только в виде денег, которые блокируются на специальном счете, но и в виде банковской гарантии.

Поэтому, если вы, например, решили разово поучаствовать в небольшой закупке или готовы оформить БГ, спецсчет можно и не открывать.

Кстати, в Тендерплане можно находить закупки, обеспечение заявки в которых не требуется, просто установив в соответствующей графе формы поиска значение 0.

Открытие специального счета

Удобно, когда специальный счет и основной расчетный находятся в одном банке, особенно, если количество и сумма участий крупные. В этом случае срок перевода денежных средств между счетами минимальный, в отличие от межбанковских переводов. Но можно выбрать для открытия спецсчета и другой банк.

2. Убедитесь, что использование спецсчета не вызовет проблем:

3. И, наконец, последним шагом является подача заявления об открытии специального счета непосредственно в банк. В некоторых можно сделать это дистанционно, без визита в офис.

Возможный вопрос от сотрудников банка при открытии специального счета — для каких целей он необходим. Обычно достаточно пояснить для какого вида торгов он будет использоваться — для работы в рамках 44-ФЗ или 223-ФЗ.

Неважно в каких закупках вы принимаете участие — в Тендерплан найдутся и государственные торги и коммерческие тендеры. Удобный поиск, настройка рассылки, аналитика и управление работой с закупками в одном сервисе

Срок открытия и особенность обслуживания

Срок открытия специального счета при условии предоставления полного пакета документов — 1 рабочий день с момента получения заявления банком.

Законодательно закреплена обязанность банка начислять процент на остаток на специальном счете, однако, размер процента законодатель не указал, поэтому в разных банках он сильно отличается. Например, в Сбербанке составляет 0,01%, а в банке Точка от 0,5 до 4,5% на минимальный остаток.

В период, когда денежные средства заблокированы оператором электронной площадки для обеспечения заявки на участие в закупке, участник не вправе распоряжаться этими денежными средствами. Кроме того, контролирующие органы, например, ФНС, не вправе обратить взыскание на такие денежные средства.

Что происходит с деньгами на спецсчете?

Они блокируются оператором электронной площадки. Сумма, подлежащая блокировке, равна размеру обеспечения заявки на участие в закупке, указывается в извещении о проведении, и для большинства процедур закупок составляет от 0,5 до 5% от начальной максимальной цены контракта.

Такая блокировка происходит автоматически, в течение двух часов с момента окончания подачи заявок на участие в процедуре закупки.

Иными словами, заявку вы подали, убедились в том, что нужная сумма на спецсчете есть, а дальше все происходит без вашего участия.

После блокировки денежных средств оператор электронной площадки направляет участнику соответствующее уведомление. Формулировки в этом уведомлении могут быть разными, а иногда даже немного пугающими, например: « Средства по счёту 407028. на сумму ХХХ. заблокированы». Похоже на не очень приятные уведомления от налоговой инспекции. Однако на деле это положительное уведомление, подтверждающее успешную блокировку денежных средств на специальном счете.

Разблокировка денежных средств производится также оператором электронной площадки в течение 1 рабочего дня после наступления одного из следующих событий:

Кроме того, со специального счета списывается плата, которая взимается с участника в случае победы в процедуре закупки. Напомним, что размер такой платы составляет 1% от начальной максимальной цены контракта, но не более 5 000 рублей для обычных закупок, и не более 2 000 рублей для процедур, участниками которых могут являться только субъекты малого и среднего предпринимательства. Большинство площадок также добавляют к этой сумме НДС.

Важно

Спецсчетов может быть несколько, вы можете их открыть, и в момент подачи заявки в специальной графе просто выбирать нужный.

Некоторые банки взимают комиссию за отсутствие активности на счете, если такое условие было указано в договоре. Поэтому, если планируете пользовать спецсчетом не часто, рекомендуем уточнять перед открытием счета, есть ли такое условие в вашем договоре. И, в случае, если оно есть, срок, в течение которого отсутствие операций на счете позволит банку признать его неактивным, размер комиссии и условия активации.

Специальный банковский счет: виды и особенности

Специальный счет это обособленный счет в банке, на котором хранятся и расходуются деньги, которые не подлежат учету по расчетному счету.

Есть множество специальных счетов, перечень которых регулярно расширяется.

Виды счетов из Инструкции Банка России от 30.05.2014 N 153-И (ред. от 02.02.2021) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

| № | Виды счетов открываемые банками РФ |

|---|---|

| 1 | Текущие счета |

| 2 | Расчетные счета |

| 3 | Бюджетные счета |

| 4 | Корреспондентские счета |

| 5 | Корреспондентские субсчета |

| 6 | Счета доверительного управления |

| 7 | Специальные банковские счета (На них остановимся более подробно) |

| 8 | Публичные депозитные счета нотариусов, службы судебных приставов, судов, иных органов или лиц, которые в соответствии с законодательством РФ могут принимать денежные средства в депозит |

| 9 | Счета по вкладам (депозитам) |

Помимо перечисленных в Инструкции Центробанка счетов есть те специальные банковские счета, которые фигурируют в разных законах. Ниже рассмотрим более подробно каждый банковский специальный счет.

Банковские спецсчета

| № | Название счета |

|---|---|

| 1 | Банковского платежного агента, банковского платежного субагента |

| 2 | Платежного агента |

| 3 | Счет должника |

| 4 | Поставщика |

| 5 | Торговый банковский счет |

| 6 | Клиринговый банковский счет |

| 7 | Счет гарантийного фонда платежной системы |

| 8 | Номинальный счет |

| 9 | Счет эскроу |

| 10 | Залоговый счет |

Такие счета предназначены для отделения конкретного денежного потока организации от общего, если имеют место быть такие цели:

Обычно поступления на такие счета являются платежами юридических или физических лиц за оказанные услуги.

Функционально специальный счет не отличается от текущего счета в банке, однако каждое действие осуществляется по определенным правилам с учётом типа счета.

Счет субагента или банковского платежного агента

Без таких счетов не обойтись при взятии части банковских функций на себя. В частности это касается приёма платежей физических лиц от имени банка, выдачи наличных или предоставления электронных платежных средств.

По такому счету доступны следующие операции:

Счет платежного агента

Данный счет предназначен для того, чтобы осуществлять учет на специальных счетах оплаты от физических лиц за используемые ими услуги, допустим, платежи за ЖКХ. Данный специальный счет подразумевает:

Счет должника

Открытие счета производится при завершении процедуры банкротства должника. Принадлежавшее обанкротившейся организации имущество распродается, а вырученные средства на специальных счетах в банке в дальнейшем распределяются между кредиторами. В обязательном порядке учитывается закон о специальных счетах.

Распоряжаться данным счетом может только конкурсный управляющий.

Счет поставщика

При предоставлении товары и услуг населению и расчетах через агентов также потребуется специальный счет. Через него осуществляется исключительно получение переводов без наличных средств с агентских специальных счетов и перечисление на счета в банке.

Торговый банковский счет

Данный специальный счет рассчитан на участников регулярных безналичных расчетов. На нем осуществляется хранение активов для следующих задач:

Торговые счета могут быть представлены в рублях, зарубежной валюте или драгоценных металлах.

Ими распоряжаются те клиринговые организации, которые при открытии фигурировали как владельцы счетов.

Клиринговый банковский счет

Цели у данного счета такие же, как и у торгового банковского счета, однако в его случае владельцем выступает клиринговая компания, а она в свою очередь является контролирующим звеном в сделках без использования наличных средств и обязуется осуществлять открытие счетов с целью размещения активов центральных контрагентов, клиринговых участников и других лиц

Клиринговая организация по общему правилу не располагает правом осуществлять перечисление собственных финансов на счет такого типа. Так как деньги на счете не принадлежат его владельцу, такие счета не могут быть арестованы или ограничены по числу операций.

Счет гарантийного фонда платежной системы

Финансовые организации, которые работают с такими платежными системами как МИР, с целью минимизации возможных рисков должны заняться формированием специального фонда. Для этого оператор платежной системы производит открытие счета гарантийного фонда платежной системы с установлением размера перечислений. Платеж будет возвращен в том случае, если организация прекратит операции с системой платежей.

Подобные специальные счета организации могут находиться исключительно в банках или небанковских организациях, которые не имеют возможности размещать привлекаемые денежные средства с целью получения дохода, например, в ЦБ РФ.

К такому счету не будут предъявляться аресты, взыскания или ограничения из-за долгов участников системы или оператора.

Номинальный счет

Доверительный управляющий должен в обязательном порядке открыть номинальный счет для того, что осуществлять работу с вверенными ему денежными средствами. Также он будет распоряжаться счетом, но всегда в интересах клиента. На одном номинальном счету допускается размещение финансов нескольких получателей.

Счет эскроу

Использование специального счета такого типа станет отличной защитой в случае неуплаты при заключении соглашения на оказание услуг или поставку продукции. Принцип работы следующий:

Если условия сделки будут нарушены, тогда средства переведут обратно покупателю. Если другие договоренности не предусмотрены, то ни одна из сторон не сможет распоряжаться финансами.

Залоговый счет

Данную разновидность также открывают для того, чтобы свести к возможному минимуму риск неполучения денег. Денежные средства на специальных счетах такого типа компании вносят в размере залога (по соглашению с финансово-кредитной организацией или другой фирмой).

Помимо этого осуществляется перечисление прибыли от предоставленного в залог имущества, страховых выплат и прочих поступлений. Залогодатель использует счет без каких-либо особых ограничений, однако работа с ним может быть минимизирована, если остаток окажется меньше обеспечиваемых обязательств.

Залоговый счет можно открыть вместе с компанией-клиентом в случае, если у последней возникнут трудности финансового характера.

Деньги на специальном счете такого типа защищены от взысканий и арестов государственных органов.

Бухгалтерские специальные счета

Подавляющее число предприятий располагает множеством разнообразных объектов учета, стоимость и количество которых постоянно варьируется. Учет денежных средств на специальных счетах включает в себя:

Чтобы можно было произвести учет на специальных счетах в банке и анализ каждого из приведенных выше типов объекта, бухгалтерия заводит для каждого из них обособленный бухгалтерский счет. Их перечень утверждает бухгалтер в документации под наименованием «план счетов».

Счет 55

Счета под данным номером причисляются к активам. Они необходимы для учета и группировки средств, которые находятся на разных банковских счетах (вне зависимости от их типа, т.е. счет 55 специальные счета в банках или обычные) и представленных в виде чековых книжек, аккредитивов, а также депозитных счетов.

Когда может потребоваться специальный счет?

Открыть специальный счет необходимо:

Что будет, если специальный счет не используется?

Если специальный банковский счет не будет использоваться, тогда последует административный штраф, а именно:

За перечисленные выше правонарушения предусматриваются административные штрафы в таких размерах: