Что такое специальный счет

СЧЕТ 55 «СПЕЦИАЛЬНЫЕ СЧЕТА В БАНКАХ»

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

Порядок осуществления расчетов при аккредитивной форме расчетов, чеками и иными платежными документами (кроме векселей) регламентируется законами, нормативными актами Центрального банка России и правилами кредитных организаций.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

55-2 «Чековые книжки»;

55-3 «Депозитные счета»;

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах.

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Положение, утв. ЦБ РФ от 08.09.2000 N 120-П, утратило силу в связи с изданием Указания ЦБ РФ от 12.04.2001 N 952-У.

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву. Данный субсчет и субсчет 55-2 «Чековые книжки» вводятся в рабочий план счетов при использовании аккредитивной и чековой формы расчетов согласно «Положению о безналичных расчетах в Российской Федерации», утв. ЦБ РФ от 08.09.2000 N 120-П.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.). Выдача чека не погашает денежного обязательства организации, во исполнение которого он выдан. Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Кредиторская задолженность перед поставщиком может считаться погашенной только после оплаты банком выданного чека. Поэтому выдачу чека в бухгалтерском учете до момента его оплаты целесообразно отражать на забалансовом счете 009 «Обеспечения обязательств и платежей», выданные в сумме, на которую выписан чек.

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Кроме того, организации АПК могут открывать дополнительно отдельные субсчета:

55-6 «Специальный счет бюджетных средств по компенсациям и пособиям физическим лицам, пострадавшим в результате аварии на ЧАЭС»;

55-7 «Специальный счет по финансированию капитальных вложений» вводится при наличии у организаций целевых средств на данные мероприятия (приобретение взрослого племенного скота и т.п.), которые хранятся обособленно;

55-7 «Специальный счет для расчетов с населением за принятые для реализации скот и продукцию по договорам»;

55-8 «Специальный счет по банковским картам» вводится организациями для осуществления расчетов при использовании банковских корпоративных карт в установленном ЦБ РФ порядке.

Сельскохозяйственные и другие организации АПК при наличии объекта учета в установленном порядке могут открывать и другие субсчета по учету операций по прочим специальным счетам в банках.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно с введением отдельных субсчетов. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

10 важных нюансов работы со спецсчетами

Cпециальный счет в банке — это реквизиты, которые используют электронные площадки, чтобы заблокировать деньги в качестве обеспечения заявки и списать плату за победу в госзакупках по 44-ФЗ.

Что такое спецсчет в банке для юридических лиц

Это нововведение пришло с изменениями, которые вступили в силу 01.07.2018. Это обычный расчетный счет, на котором банк блокирует или снимает деньги по обращению любой из восьми ЭТП для торгов по 44-ФЗ. Его используют участники госзакупок со стороны поставщика. А придумали его, чтобы упростить процесс обеспечения заявок во время конкурентных торгов, в электронных конкурсах и аукционах.

О том, как открыть спец счета для учета госзаказов, что это и как с ним работать, рассказали в видео.

Видеоинструкция: «Как открыть спецсчет»

Обязательно ли открывать

В ст. 44-ФЗ указано, что спецсчет для участия в торгах — это инструмент, который помогает обеспечить заявку. Поэтому если участвуете исключительно в тендерах без обеспечения, можете не открывать его. Напомним, с 01.07.2018 заказчик вправе, но не обязан требовать обеспечить заявку, если НМЦК не превышает 1 млн руб.

Если участвуете в конкурсах и предоставляете банковскую гарантию в качестве обеспечения заявки, то с 01.07.2019 это снова стало возможно.

Если участвуете в госзакупках со стартовой ценой до миллиона и собираетесь перечислять плату за победу на банковские реквизиты площадки, то обойдетесь без спецсчета.

Когда начали открывать

Новая система уже работает.

Официально открывают спецсчет для обеспечения госконтрактов с 31.08.2018. И мейте в виду, что не все банки оказались к этому готовы. 31 августа мы попытались открыть специальные счета в двух крупнейших банках. Сбербанк предложил открыть обычный расчетный, а впоследствии подписать дополнительное соглашение, которое позволит использовать его для участия в торгах. А вот ВТБ открывает полноценный специальный счет. В конце статьи с качайте необходимые документы. Мы прилагаем их в качестве примера того, как документально организована процедура.

В какой банк обращаться

Распоряжением правительства № 1451-р от 13.07.2018 утвердили закрытый перечень банков, в которых разрешили открыть спецсчет:

У меня уже есть счет в одном из банков перечня. Открывать отдельный?

В этом случае открывать отдельный не нужно. Используйте имеющийся расчетный. Для этого подпишите допсоглашение с банком (постановление правительства № 626 от 30.05.2018).

Сколько открывать

Достаточно одного спецсчета для участия в госзакупках. Электронные площадки подписали соглашения о взаимодействии с каждым из банков из распоряжения 1451-р. В этом один из плюсов нововведения: теперь не держат деньги на нескольких электронных площадках. Один счет используют для всех торгов.

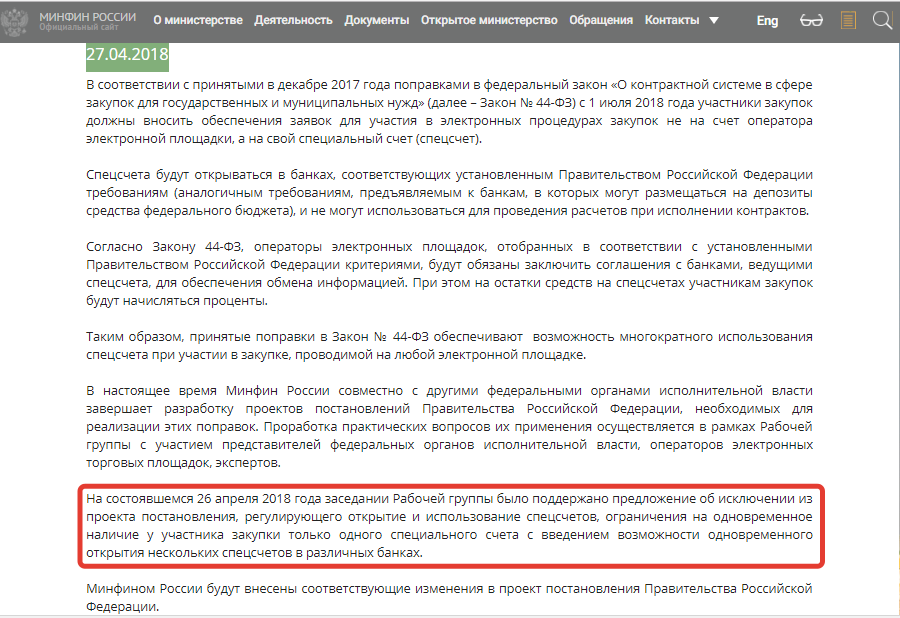

Не запрещено иметь их в нескольких банках. Это подтверждает позиция Минфина.

Когда заблокируют деньги?

В ч. 20 ст. 44 44-ФЗ указано, когда блокируются деньги на спецсчете 44 ФЗ, — это произойдет в течение часа после окончания приема заявок. Точное время устанавливает заказчик.

Из этого вытекает важный нюанс работы — не обязательно иметь всю сумму обеспечения заявки в момент ее подачи. Следите, чтобы ко времени окончания приема заявок денег было достаточно. Иначе заявку автоматически отклонят, и переподать ее не получится.

Когда разблокируют деньги?

В течение одного рабочего дня после того, как:

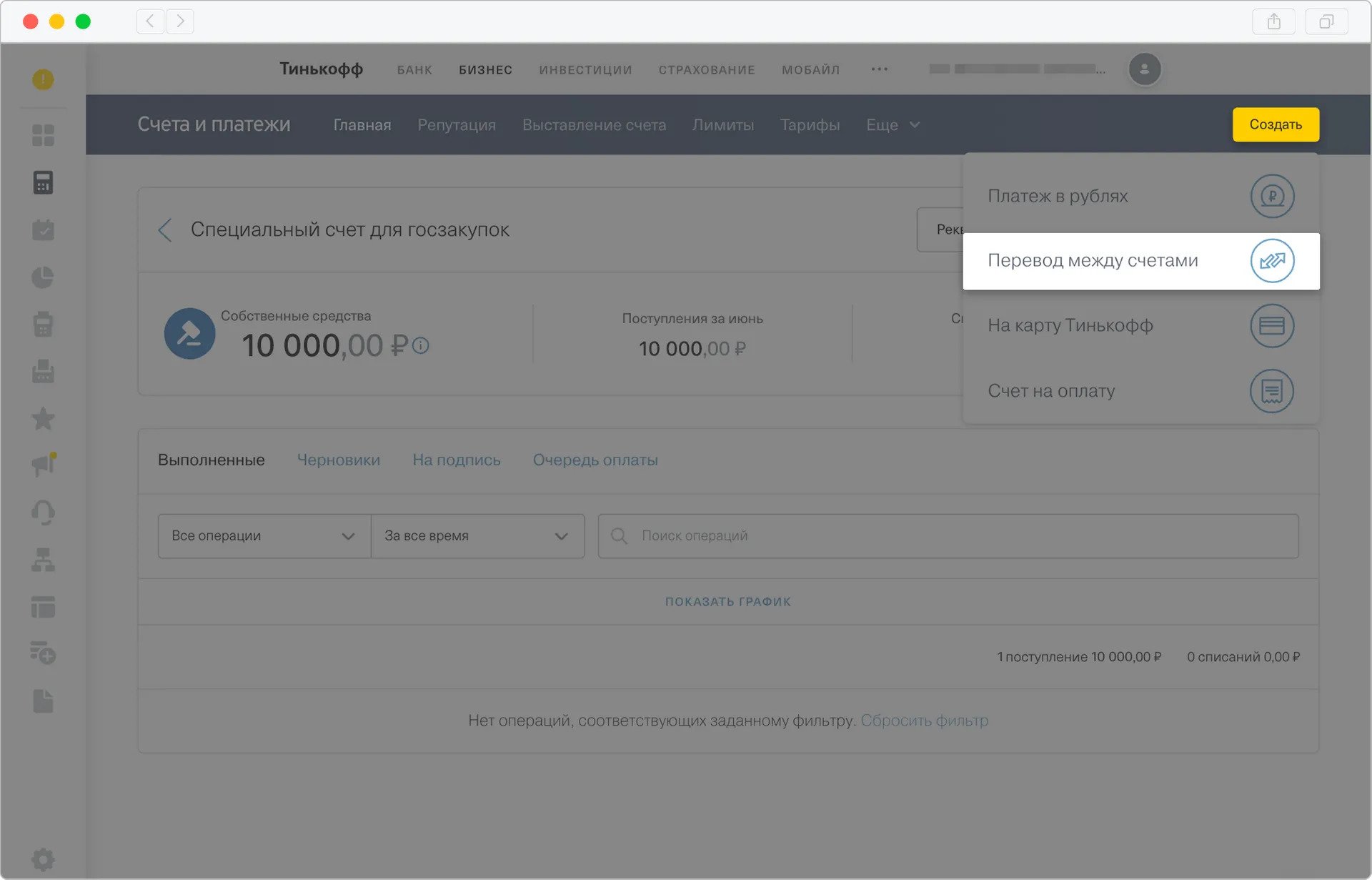

Инструкция, как вывести деньги со спецсчета обратно на расчетный счет, в разных банках отличается. Вот, например, инструкция банка Тинькофф, как вернуть деньги со спецсчета на расчетный:

Банки начисляют процент?

Есть банки, которые начисляют процент на сумму, которая находится на специальном счете для обеспечения заявок в электронных процедурах. Сумма процентов зависит от банка, она прописывается в договоре или допсоглашении.

С отдельного счета списывают плату за победу?

Работа со спецсчетами по госзаказам заключается еще в оплате победы. Если у победителя есть специальный счет, то деньги за победу снимут с него. Если нет, электронная площадка потребует перечислить нужную сумму на банковский.

Такое нововведение пришло с июльскими изменениями. С этой даты ЭТП формально обязаны брать с победителя закупки 1% от начальной цены контракта. У становили верхние границы. А электронные площадки утвердили тарифы на основе этих ограничений. Плата не превышает:

Платить придется только победителю госзакупки. Для остальных поставщиков участие бесплатно.

Понадобится ли для торгов по 223-ФЗ?

В ч. 13 ст. 3.4 223-ФЗ указано, нужен ли спецсчет для 223 ФЗ, — да, если относитесь к малому и среднему предпринимательству и планируете участвовать в закупках по 223-ФЗ для этих организаций. Только в этом случае действует требование обеспечивать заявки через спецсчет. Проходить они будут на тех же ЭТП, что и госзакупки по 44-ФЗ.

Во всех остальных случаях для участия в торгах по 223-ФЗ специальный счет не нужен.

Какие существуют отличия между специальными и расчетными счетами

Назначение спецсчетов

Специальный счет оформляется в одном из 25 разрешенных властями банков. Данный тип банковского счета нужен поставщикам, чтобы участвовать в государственных закупках.

Поставщики хранят на спецсчетах собственные средства, которые автоматически блокируются, когда происходит процесс выявления победителя. Придумано это для того, чтобы выигравшая компания после победы в конкурсе не уклонялась от заключения контракта. После его подписания деньги размораживаются.

У проигравших участников торгов разблокировка наступает почти сразу – в течение 1 часа после рассмотрения заявки заказчиком.

Таким образом, банк, взаимодействуя с электронной торговой площадкой, где проходят торги, блокирует на спецсчете средства поставщика. Это главная функция спецсчета для госзакупок.

Отличия между спецсчетом и расчетником

Как известно, расчетный счет (он же «РКО») предназначен для ведения предпринимательской деятельности. С его помощью отправляются и принимаются платежи от контрагентов согласно заключенным ранее договорам. Все операции при этом происходят в безналичной форме.

Спецсчет и расчетный счет мало чем отличаются между собой. Связано это с тем, что спецсчет – частный случай расчетного счета. Когда сотрудник банка выполняет процедуру по его открытию, он по сути создает расчетный счет с дополнительным функционалом, о котором было написано вначале.

Поэтому специальный счет способен на 100% выполнять те же задачи, что и РКО (оплата налогов, страховых взносов, аренды, получение или перечисление средств за выполненные работы и т.д.).

Несмотря на это, участники закупок не ограничиваются одним только спецсчетом, а пользуются им в связке с РКО. На это есть ряд причин:

Управление и отслеживание событий также осуществляется с помощью общих инструментов. Это не только интернет-банк, где расчетный и специальный счета расположены рядом в одном списке, но и одинаковые SMS-сообщения о списании или пополнении.

Как выглядит список в Сбербанк Бизнес Онлайн

Как выглядит список в Сбербанк Бизнес Онлайн

Также, как и на некоторых тарифах по РКО, на остаток по специальным счетам начисляются ежемесячные проценты.

Можно ли отличить спецсчет по номеру

Короткий ответ – нельзя. Так как спецсчет от расчетного фактически ничем не отличается, то генерация его номера происходит по общим правилам формирования номеров РКО.

Так номер любого расчетного и специального счета всегда начинается с восьми первых одинаковых цифр: либо «40802.810», либо «40702.810» (зависит от того ИП это или ООО). Далее за ними идет одна цифра, означающая контрольную сумму (проверочный код), по которой программы вычисляют корректность введенного номера. Следующие четыре цифры – номер отделения, открывшего счет банка. Последние семь цифр – номер счета внутри отделения.

Таким образом разницы между номерами специальных и расчетных счетов нет. А значит отличить их методом сравнения или расшифровки не удастся.

На портале госзакупок в едином реестре поставщиков также не содержится информации о специальных счетах. Поэтому воспользоваться этой базой данных для проверки также не получится.

Расчетный и специальный в одном лице

Есть банки, которые вместо открытия отдельного спецсчета, создают расчетный с функцией специального (сразу два в одном). К ним относятся: Совкомбанк, Санкт-Петербург и ВБРР.

Что такое специальный счет

Особенности страхования денежных средств, размещенных на специальном счете (специальном депозите), предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме (ФЗ от 23.12.2003 N 177-ФЗ).

ЖК РФ Статья 175. Специальный счет

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 175 ЖК РФ

Споры в суде общей юрисдикции:

1. Специальный счет открывается в банке в соответствии с Гражданским кодексом Российской Федерации и особенностями, установленными настоящим Кодексом. Денежные средства, внесенные на специальный счет, используются на цели, указанные в статье 174 настоящего Кодекса.

2. Владельцем специального счета может быть:

1) товарищество собственников жилья, осуществляющее управление многоквартирным домом и созданное собственниками помещений в одном многоквартирном доме или нескольких многоквартирных домах, в соответствии с пунктом 1 части 2 статьи 136 настоящего Кодекса;

(в ред. Федеральных законов от 21.07.2014 N 255-ФЗ, от 29.06.2015 N 176-ФЗ)

(см. текст в предыдущей редакции)

2) осуществляющий управление многоквартирным домом жилищный кооператив;

(в ред. Федерального закона от 29.06.2015 N 176-ФЗ)

(см. текст в предыдущей редакции)

3) управляющая организация, осуществляющая управление многоквартирным домом на основании договора управления.

(п. 3 введен Федеральным законом от 21.07.2014 N 255-ФЗ; в ред. Федерального закона от 29.06.2015 N 176-ФЗ)

(см. текст в предыдущей редакции)

3. Собственники помещений в многоквартирном доме вправе принять решение о выборе регионального оператора в качестве владельца специального счета.

3.1. Решение общего собрания собственников помещений в многоквартирном доме о формировании фонда капитального ремонта на специальном счете должно содержать также решение о выборе лица, уполномоченного на оказание услуг по представлению платежных документов, в том числе с использованием системы, на уплату взносов на капитальный ремонт на специальный счет, об определении порядка представления платежных документов и о размере расходов, связанных с представлением платежных документов, об определении условий оплаты этих услуг. При этом выбор уполномоченного лица, указанного в настоящем пункте, осуществляется по согласованию с ним.

(часть 3.1 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

3.2. Уполномоченное лицо, указанное в части 3.1 настоящей статьи, обязано представлять владельцу специального счета в порядке и в сроки, которые установлены законом субъекта Российской Федерации, сведения о размере средств, начисленных в качестве взносов на капитальный ремонт.

(часть 3.2 введена Федеральным законом от 28.12.2016 N 498-ФЗ)

4. Собственники помещений в многоквартирном доме вправе осуществлять формирование фонда капитального ремонта только на одном специальном счете. На специальном счете могут аккумулироваться средства фонда капитального ремонта собственников помещений только в одном многоквартирном доме.

5. Договор специального счета является бессрочным.

6. На денежные средства, находящиеся на специальном счете, не может быть обращено взыскание по обязательствам владельца этого счета, за исключением обязательств, вытекающих из договоров, заключенных на основании решений общего собрания собственников помещений в многоквартирном доме, указанных в пункте 1.2 части 2 статьи 44 настоящего Кодекса, а также договоров на оказание услуг и (или) выполнение работ по капитальному ремонту общего имущества в этом многоквартирном доме, заключенных на основании решения общего собрания собственников помещений в многоквартирном доме о проведении капитального ремонта либо на ином законном основании.

7. В случае признания владельца специального счета банкротом денежные средства, находящиеся на специальном счете, не включаются в конкурсную массу.

8. В случае принятия решения о ликвидации и (или) реорганизации владельца специального счета, признания владельца специального счета банкротом, а также в случае, если управляющей организацией, товариществом собственников жилья или жилищным кооперативом, являющимися владельцами специального счета, прекращено управление многоквартирным домом на основании решения общего собрания собственников помещений в этом доме либо такое прекращение деятельности по управлению многоквартирным домом предусмотрено законодательством или решением суда, собственники помещений в многоквартирном доме обязаны на общем собрании принять решение о выборе владельца специального счета или об изменении способа формирования фонда капитального ремонта. Указанное решение должно быть принято и реализовано не позднее чем в течение двух месяцев с даты прекращения деятельности по управлению многоквартирным домом, прекращения управления многоквартирным домом лицами, являющимися владельцами специального счета и указанными в настоящей части. Дата прекращения деятельности по управлению многоквартирным домом определяется в соответствии с требованиями статей 162 и 200 настоящего Кодекса.

(часть 8 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

9. Не позднее чем за месяц до окончания срока, установленного частью 8 настоящей статьи, орган местного самоуправления созывает общее собрание собственников помещений в многоквартирном доме для решения вопроса о выборе владельца специального счета или об изменении способа формирования фонда капитального ремонта. В случае, если решение о выборе владельца специального счета или об изменении способа формирования фонда капитального ремонта не принято или не реализовано либо данное собрание не проведено, орган местного самоуправления не позднее даты истечения срока, указанного в части 8 настоящей статьи, принимает решение об определении регионального оператора владельцем специального счета. При этом орган местного самоуправления направляет копию решения в адрес регионального оператора, органа государственного жилищного надзора, российской кредитной организации, в которой открыт специальный счет, а также размещает данное решение в системе.

(часть 9 введена Федеральным законом от 29.06.2015 N 176-ФЗ; в ред. Федерального закона от 28.12.2016 N 498-ФЗ)

(см. текст в предыдущей редакции)

10. К владельцу специального счета, определенному на основании решения общего собрания собственников помещений в многоквартирном доме в соответствии с частью 8 настоящей статьи или органом местного самоуправления в соответствии с частью 9 настоящей статьи, с момента принятия такого решения переходят все права и обязанности прежнего владельца специального счета, включая права и обязанности, возникшие по договорам, заключенным с российской кредитной организацией, в которой открыт специальный счет, а также по иным договорам займа и (или) кредитным договорам, по которым погашение соответствующих займов и (или) кредитов осуществляется за счет средств, поступающих на специальный счет (при их наличии).

(часть 10 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

11. До момента определения нового владельца специального счета по основаниям и в порядке, которые установлены частями 8 и 9 настоящей статьи, лица, являющиеся владельцами специального счета, обеспечивают надлежащее исполнение обязательств в соответствии с требованиями, установленными настоящим Кодексом для владельцев специального счета.

(часть 11 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

12. Прежний владелец специального счета в течение трех дней с даты принятия решения о выборе владельца специального счета обязан передать, а владелец специального счета, определенный в соответствии с частями 8 и 9 настоящей статьи и частью 10 статьи 173 настоящего Кодекса, принять документы, связанные с открытием и ведением специального счета, в том числе договоры с российской кредитной организацией, в которой открыт специальный счет, документы, представляемые в органы государственного жилищного надзора, и иные документы, связанные с осуществлением деятельности владельца специального счета, а также договоры займа и (или) кредитные договоры, по которым погашение соответствующих займов и (или) кредитов осуществляется за счет средств, поступающих на специальный счет (при их наличии).

(часть 12 введена Федеральным законом от 29.06.2015 N 176-ФЗ)

Специальный счет: инструкция для бухгалтера

В статье рассмотрим ситуации, с которыми сталкиваются налогоплательщики, которые работают в рамках гособорозаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее Закон № 275-ФЗ) и применяют при этом специальный счет.

Ситуация 1. В каком банке открывать?

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

При выполнении гособоронзаказа головной исполнитель и исполнители по государственному оборонному заказу используют для расчетов по контракту только отдельные счета, открытые исполнителями, с которыми заключены контракты, в уполномоченном банке (пп.7 п. 1 и пп. 7 п.2 ст. 8 Закона № 275-ФЗ).

Учитывая вышеизложенные нормы Закона № 275-ФЗ Организация-субподрядчик, которая включена в кооперацию головного исполнителя по выполнению гособорнзаказа обязана заключить договор о банковском сопровождении и открытии спецсчета в уполномоченном банке, выбранном головным исполнителем. Поэтому она, не вправе открыть спецсчет в ином банке, кроме того, который указан в контракте с исполнителем и его уведомлении.

Ситуация 2. Правомочен ли банк отказать организации в открытии счета?

Согласно ст. 11 НК РФ счета (счет) — расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета. При этом Банк обязан заключить договор банковского счета с клиентом, который обратился с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом или установленными в соответствии с ним банковскими правилами (п. 2 ст. 846 ГК РФ).

В соответствии с п. 2 ст. 8 Закона № 275-ФЗ Исполнитель заключает с уполномоченным банком, выбранным головным исполнителем, договор о банковском сопровождении (пп. 2 п. 2 ст. 8 Закона № 275). Кроме того, Исполнитель уведомляет (до заключения контрактов) других исполнителей о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп. 3 п. 2 ст.8 Закона № 275-ФЗ).

В свою очередь уполномоченный банк обязан заключить с головным исполнителем, исполнителем договоры о банковском сопровождении и открыть им отдельные счета (пп. 1 п. 2 ст. 8.2 Закона № 275-ФЗ). При этом отдельный счет — это счет, открытый головному исполнителю, исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу (п. 10 ст. 3 ФЗ Закона № 275-ФЗ). Поэтому на Организацию- исполнителя возложена обязанность по открытию специального счета в уполномоченном банке Законом № 275-ФЗ.

Cогласно абз. 2 п. 2 ст. 846 ГК РФ Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом.

Однако при этом следует учитывать, что кредитная организация (банк) вправе отказаться от заключения договора банковского счета (вклада) в соответствии с правилами внутреннего контроля кредитной организации в случае наличия у нее подозрений о том, что целью заключения такого договора, во исполнение которого открывается счет, является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (п. 5.2 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» далее Закон № 115-ФЗ).

Согласно п. 6.2 гл. 6 «Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П), (далее- Положение № 375-П), факторами по отдельности или по совокупности, влияющими на принятие кредитной организацией такого решения могут являться следующие обстоятельства:

— юридическое лицо имеет размер уставного капитала равный или незначительно превышающий минимальный размер уставного капитала, установленный законом ((пп. «а» п. 6.2 Положения № 375-П.

— с даты регистрации юридического лица прошло менее шести месяцев (пп. «б», п. 6.2 Положения № 375-П);

— согласно данных налоговой службы в качестве юридического адреса юридического указан адрес массовой регистрации (пп. «в», п. 6.2 Положения № 375-П).

— отсутствие по адресу юридического лица, указанному в едином государственном реестре юридических лиц, органа или представителя юридического лица («г» п. 6.2 Положения № 375-П);

— одно и то же физическое лицо является учредителем (участником) юридического лица, его руководителем и) осуществляет ведение бухгалтерского учета (пп. «д», п. 6.2 Положения № 375-П);

— имеется информация Банка России о том, что в отношении Организации выявлено наличие задолженности нерезидентов по контрактам, по которым Организацией были закрыты паспорта сделок в связи с их переводом на обслуживание в другой уполномоченный банк ( пп. «е»,» п. 6.2 Положения № 375-П);

— в отношении юридического лица имеется решение межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества (пп. «и» п. 6.2 Положения № 375-П);

— иные факторы, самостоятельно определяемые кредитной организацией (пп. «к» п. 6.2 Положения № 375-П.

Учитывая вышеизложенное, несмотря на то, что открытие специального счета Исполнителем в рамках исполнения им гособоронзаказа, предусмотрено законодательно, кредитная организация вправе отказаться от заключения договора банковского счета в соответствии с правилами внутреннего контроля кредитной организации, при наличии оснований полагать, что Организация совершает операции, направленные на легализацию (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Однако при получении отказа Организация-Исполнитель вправе обратиться в суд, и не исключено, что судебные органы, в случае недоказанности наличия оснований для открытия банковского счета, предусмотренных в п. 5.2 ст. 7 Закона № 115-ФЗ, встанут на сторону Организации и признают действия банка неправомерными (Решение Арбитражного суда Нижегородской области от 14.10.2016, Постановление Первого арбитражного апелляционного суда от 22.12.2016, Постановление Арбитражного суда Волго-Вятского округа от 19.04.2017 № Ф01-878/2017 по делу № А43-15183/2016).

Так Верховный Суд РФ, рассматривая аналогичную ситуацию в своем Определении от 25.08.2017 № 301-ЭС17-10939 по делу № А43-15183/2016 отметил, что несмотря на то, что для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем, при рассмотрении в суде дела об оспаривании отказа в открытии счета, банк должен подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета. Кроме того, суд обратил внимание на то, что денежные средства из федерального бюджета, направленные на исполнение государственного оборонного заказа, не могут по своей правовой природе являться доходом, полученным преступным путем.

Таким образом учитывая вышеизложенное для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем. Однако, если Организация обратиться в суд, то банк должен будет подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета.

Ситуация 3. Вправе ли Организация-исполнитель перечислить деньги поставщику со своего специального счета на его расчетный счет?

В соответствии с пп. 6 п. 1 и пп. 6 п. 2 ст. 8 Законf № 275-ФЗ головной исполнитель и исполнители определяют в контрактах, заключаемых с другими исполнителями, обязательное условие об осуществлении расчетов по таким контрактам с использованием для каждого контракта отдельного счета, открытого в уполномоченном банке, выбранном головным исполнителем.

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

В соответствии с пп. «з» п. 2 ч.1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях в частности оплаты головным исполнителем расходов на сумму не более пяти миллионов рублей в месяц и оплаты исполнителем расходов на сумму не более трех миллионов рублей в месяц.

Поскольку с отдельного счета исполнителя возможно списание денежных средств на иные банковские счета в целях оплаты иных расходов на сумму не более трех миллионов рублей в месяц, а в рассматриваемом вопросе речь идет о сумме в 400 000 руб., Организация-исполнитель, осуществляющая деятельность в рамках ГОЗ, вправе перечислить деньги поставщику со своего специального счета на его расчетный счет.

Ситуация 4. Перечисляем аванс сотрудникам со спецсчета

В соответствии с пп. «ж» п. 1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает совершение разрешенных операций в соответствии с п. 2, 3, 9 и 10 ст. 8.4 Закона № 275-ФЗ.

При этом согласно пп. «а» п. 3 ст. 8.4 Закона № 275-ФЗ по отдельному счету не допускается, в частности, совершение операций в виде перечисления (выдачи) денежных средств физическим лицам, за исключением оплаты труда при условии одновременной уплаты соответствующих налогов, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования.

В соответствии с п. 1 ст. 8.2 Закона № 275-ФЗ уполномоченный банк в частности вправе: запрашивать у головного исполнителя, исполнителя документы и сведения, предусмотренные настоящим Федеральным законом (пп.1 п. 1 ст. 8.2 Закона № 275-ФЗ); осуществлять контроль распоряжений в порядке, установленном ст. 8.5 Закона № 275-ФЗ (пп.4 п. 1 ст. 8.2 Закона № 275-ФЗ).

При принятии распоряжения к исполнению уполномоченный банк контролирует: в частности, соответствие назначения платежа, указанного в распоряжении, содержанию документов, представленных владельцем отдельного счета и являющихся основанием для составления распоряжения (пп. 3 п. 1 ст. 8.5 Закона № 275-ФЗ), а также соблюдение режима использования отдельного счета, установленного Законом № 275-ФЗ (пп. 4 п. 1 ст. 8.5 Закона № 275-ФЗ).

При этом, при перечислении ЗП, в том числе и за первую половину месяца (аванса) Организация-Исполнитель должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств (Письмо Банка России от 02.12.2015 N 12-1-5/2822, от 14.12.2016 № 12-1-5/2793).

При этом следует добавить, что п. 3 ст. 8.4 Закона № 275-ФЗ регулирует порядок перечисления (выдачи) денежных средств с отдельного счета физическим лицам и не может регулировать порядок перечисления, в частности, налога на доходы физических лиц (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, в данном случае относительно выплаты ЗП- на последний день месяца (пп. 1 п. 1 ст. 223 НК РФ, п. 3 ст. 226 НК РФ).

Поэтому, учитывая вышеизложенное, налоговый агент в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, производит исчисление НДФЛ и не как не может этого сделать ранее.

В этой связи до истечения месяца невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет, при выплате заработной платы за первую половину месяца (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Таким образом, Организация Исполнитель при выплате ЗП за первую половину месяца должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств.

Однако, при этом одновременно с распоряжением на аванс Организация не должна предоставлять распоряжения на уплату НДФЛ в качестве налогового агента, поскольку до истечения месяца, невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.