Спецоснастка в бухучете

Что такое спецоснастка

Спецоснасткой называют широкую категорию инструментов, приспособлений и оборудования, которые имеют индивидуальные свойства и характеристики, необходимые для выполнения основных видов деятельности либо для создания необходимых условий.

Спецоснастка в бухучете — это особые технические средства, которые имеют специальное назначение. В соответствии с Приказом Минфина № 135н от 26.12.2002, выделяют два ключевых вида специального оснащения.

Специальные инструменты и приспособления

Технические средства, которые наделены индивидуальными характеристиками или уникальными свойствами и которые создают специальные условия, необходимые для производства продукции или осуществления конкретного вида деятельности.

Инструментарий, прокатные валки, пресс-формы, штампы и прочее.

Особые средства труда, используемые в производстве многократно, обеспечивающие условия для выполнения специфических этапов производства (деятельности).

Узкопрофильное промышленное оборудование (химическое, сварочное, термическое, металлообрабатывающее), оборудование для получения атомной энергии, авиационное оборудование и прочее.

В то же время инструменты и приспособления, используемые в производстве стандартных категорий продукции или для осуществления стандартных видов деятельности, не признаются специальными. Такие указания закреплены в п. 4 Приказа Минфина № 135н.

Также оборудование, которое применяется для осуществления стандартных операций по производству, созданию, переработке и прочих неспецифических операций, нельзя относить к спецоснастке (п. 6 Приказа № 135н).

Особенности учета спецоснастки

Как отмечено выше, к объектам специального оснащения следует относить особые технические средства, которые отвечают следующим критериям:

Однако каждая организация должна самостоятельно определить, что относится к спецоснастке с учетом особенностей специфики производимой продукции и осуществляемой деятельностью. Такое решение необходимо закрепить в учетной политике.

Способ ведения бухгалтерского учета спецоснастки в организации зависит от срока полезного использования объекта. Методическими рекомендациями № 135н предусмотрены два способа, рассмотрим подробнее каждый.

Вариант № 1. Срок использования меньше года.

Если специальное оснащение не прослужит компании более 12 месяцев, то его целесообразно отнести в состав материально-производственных запасов. Допустимы два варианта списания стоимости МПЗ:

Например, завод приобрел фигурные формы для отлива цветочных горшков для проведения праздничного мероприятия на сумму 60 000,00 руб. Данные формы будут использоваться для производства 100 000 единиц продукции. Производительная мощность завода — 25 000 единиц в месяц. Следовательно, списывать спецоснастку (фигурные формы) следует пропорционально произведенной продукции в течение 4 месяцев (100 000 планируемых единиц / 25 000 единиц мощности).

Отражена покупка фигурных форм для отлива цветочных горшков

10, субсчет 10 «Специальное оснащение и спецодежда на складе»

Формы переданы в производство

10, субсчет 11 «Спецоснащение в эксплуатации»

Произведено частичное списание стоимости форм за первый месяц использования

15 000 (60 000 / 4 месяца)

Бухгалтер сделает аналогичные записи в бухучете до полного списания стоимости фигурных форм на счет основного производства.

Вариант № 2. Срок использования больше года.

Если специальное оснащение должно использоваться более 12 месяцев, то учитывать такие объекты нужно иным способом. Действующим законодательством предусмотрены два способа бухучета:

Первоначальная стоимость таких объектов подлежит списанию тремя способами:

При единовременном списании на счета основного производства допустимо ведение учета спецоснастки на забалансовых счетах.

Определение объектов спецоснастки

Спецоснастка в бухучете — это термин, объединяющий такие понятия, как имеющее специальное назначение оборудование, приспособления, инструменты. Бухучет спецоснастки определен ПБУ 6/01, если она принимается в качестве ОС, либо ФСБУ 5/2019 «Запасы» (до 2021 года ПБУ 5/01 «Учет МПЗ»), если в качестве материалов.

Подробно о нововведениях в порядке учета МПЗ, внесенных новым ФСБУ 5/2019, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно и переходите в материал.

Главные черты спецоснастки таковы: во-первых, она является средством труда, во-вторых, она служит для выполнения отдельных операций, выходящих за рамки стандартного или типового производства. Иначе говоря, спецактивы противопоставляются основным средствам, применяемым постоянно для изготовления продукции типовой номенклатуры.

В зависимости от особенностей производства компания должна прописать в учетной политике, какие именно объекты целесообразно отнести к спецоснастке.

Бухгалтерский учет поступления и списания объектов специальной оснастки

Спецоснастка приходуется организацией по фактической стоимости при передаче имущественных прав на нее и при самостоятельном производстве. Компания имеет право выбирать способ учета и списания стоимости объекта спецоснастки на затраты. Один из главных критериев выбора — срок службы конкретного оборудования.

Вариант 1. Срок эксплуатации спецоснастки более 12 месяцев

1. Учет ведется, как того требует ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина от 30.03.2001 № 26н.

Если стоимость спецоснастки менее 40 000 руб., то бухгалтерия предприятия вправе учесть ее в качестве материально-производственных запасов (п. 5 ПБУ 6/01), а на затраты ее можно списать единовременно при оформлении в производство.

Если стоимость превысит сумму в 40 000 руб., то спецоснастка признается основным средством.

Основные средства списываются на затраты с помощью института амортизации в течение срока полезного использования.

О нюансах учета спецоснастки в соответствии с ФСБУ 6/2020, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О способах амортизации основных средств подробно читайте в статье «Правила начисления амортизации внеоборотных активов».

2. Объекты спецактивов бухгалтерия должна отражать по дебету 10-го счета «Материалы», субсчет «Спецоснастка и спецодежда на складе» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами». При самостоятельном производстве затраты, накопленные на счетах 20 «Основное производство» или 23 «Вспомогательное производство», надо будет перевести на 10-й счет, используя субсчет «Спецоснастка и спецодежда на складе». Причем делается это даже тогда, когда объект оснастки минует склад и отправляется сразу в производство.

В обстоятельствах, когда спецактив передается в производство сразу со склада, необходимо отразить данную операцию на следующих субсчетах:

Компаниям разрешено также вести такой учет за балансом. Делается это для удобства контроля сохранности в обстоятельствах, когда спецактив в полной мере списывается на производство.

Существуют 3 способа такого списания:

Списание стоимости спецактива осуществляется по дебету счетов учета затрат на производство и кредиту счета 10 «Материалы», субсчет «Спецоснастка и спецодежда в эксплуатации».

Предприятие закупило сварочное оборудование для специального лимитированного выпуска садовых ограждений. Стоимость сварочного аппарата 78 000 руб.; в сумму входят 20% НДС. Планируется использовать этот аппарат 15 месяцев. В учетной политике прописано, что подобное оборудование учитывается в составе МПЗ, а для списания используется линейный способ.

Несмотря на то что время использования специального оборудования превысит годичный срок, а стоимость больше 40 000 руб., его можно учесть в оборотных активах. Операция по покупке отражается следующим путем:

Дт 10 субсчет «Спецоснастка и спецодежда на складе» Кт 60 — 65 000 руб.

Отражен входящий НДС:

Дт 19 Кт 60 — 13 000 руб.

Спецоснастка передана в производство:

Дт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» Кт 10 субсчет «Спецоснастка и спецодежда на складе» — 65 000 руб.

Ежемесячная сумма списания в течение 15 месяцев составит 65 000 / 15 = 4 333,33 руб.

Спецоснастка списана на затраты в 1-м месяце эксплуатации:

Дт 20 Кт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» — 4 333,33 руб.

Вариант 2. Срок эксплуатации спецоснастки менее 12 месяцев

Завод по изготовлению керамических изделий приобрел формы для отливки, которые будут использоваться для производства праздничной партии цветочных горшков. Стоимость покупки 280 000 руб. без НДС. Планируется произвести 7 000 шт. горшков за 5 месяцев. В учетной политике прописано, что подобные приспособления учитываются в составе МПЗ, а на затраты относятся пропорционально объему производства.

Несмотря на то что срок эксплуатации данного спецактива меньше чем 12 месяцев, его следует все-таки списывать не единовременно, как обычные МПЗ, а пропорционально. Это помогает равномерно отразить себестоимость продукции в разрезе месяцев, без резких скачков из-за единовременных списаний.

В 1-м месяце было произведено 1 500 шт., во 2-м — 1 000 шт., в 3-м — 1 700 шт., в 4-м — 1 800 шт., в 5-м — 1 000 шт.

Покупка отражается следующей проводкой:

Дт 10 субсчет «Спецоснастка и спецодежда на складе» Кт 60 — 280 000 руб.

Спецоснастка передается в производство:

Дт 10 субсчет «Спецоснастка и спецодежда в эксплуатации» Кт 10 субсчет «Спецоснастка и спецодежда на складе» — 280 000 руб.

Сумма списания в 1-м месяце составит 280 000 / 7 000 × 1 500 = 60 000 руб.

Сумма списания в 2-м месяце составит 280 000 / 7 000 × 1 000 = 40 000 руб.

Сумма списания в 3-м месяце составит 280 000 / 7 000 × 1 700 = 68 000 руб.

Сумма списания в 4-м месяце составит 280 000 / 7 000 × 1 800 = 72 000 руб.

Сумма списания в 5-м месяце составит 280 000 / 7 000 × 1 000 = 40 000 руб.

Спецоснастка списана на затраты каждый месяц эксплуатации проводкой:

Дт 20 Кт 10 субсчет «Спецоснастка и спецодежда в эксплуатации».

Подведем итог. В таблице ниже перечислены все возможные способы учета спецоснастки и случаи, когда они применимы.

Способ учета

Условия применения

Способ доступен для любой оснастки и для всех случаев.

Способ доступен для любой оснастки и для всех случаев.

Способ доступен при сроке полезного использования спецоснастки, превышающем 12 месяцев.

Способ доступен при сроке полезного использования спецоснастки, превышающем 12 месяцев и если ее стоимость не превысит 40 000 руб. Допускается установление в учетной политике иного порога стоимости, однако он в любом случае не должен превысить 40 000 руб.

Итоги

Таким образом, в зависимости от выбора организации, от ее особенностей и специфики спецоснастка может учитываться как обычные материалы и списываться единовременно при отпуске в производство, а может списываться равномерно в качестве основных средств или материалов.

В учетной политике необходимо подробно расписать, как организация отражает специальную оснастку, в соответствии с какими нормативно-правовыми актами. Стоит отметить, что для разных видов спецактивов возможны разные способы неединовременного списания.

Учет спецоснастки в 1С:Бухгалтерии 3.0

Спецоснастка в эксплуатации предпрития

Каждая компания в отдельности обязана прописывать, что именно для них является спецоснасткой, в учётной документации она может проходить или как материал, или как основное средство (это зависит от цены спецоснастки в эксплуатации).

Замечание: в 2021 году будет изменён порядок учёта спецоснастки, он будет вестись по стандарту ФСБУ 5/2019 «Запасы».

Учёт спецоснастки

Далее разберем пример. Поставим на учёт спецоснастку как материал, работая в программе 1С Бухгалтерия, версия 8.3. Для этого необходимо воспользоваться следующими бухгалтерскими счетами:

Замечание: стоит не забывать, что когда проводится занесение спецоснастки в справочник «Номенклатура», обязательно указать название группы «Спецоснастка».

Оформление происходит при помощи документов по поступлениям, после чего спецоснастку нужно передать в использование (но для специальной оснастки в эксплуатации, как и для другого оборудования, существуют ещё функции «возвращена» и «списано»). Вся документация по данным операциям располагается по пути «Склад → Спецодежда и инвентарь».

Рис. 1 Раздел Спецодежда и инвентарь в программе 1С:Бухгалтерия, версия 8.3

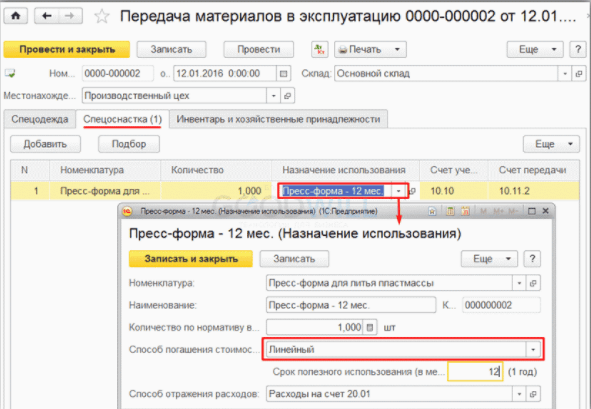

Чтобы отдать специальную оснастку в эксплуатацию, нужно воспользоваться документом внутри программы 1С:Бухгалтерия, версия 8.3 «Передача материалов в эксплуатацию». Далее обязательно заполнить вкладки внутри документа (в графе «Назначение использования» заполняется согласно со способом по оплате стоимости спецоснастки).

После создания вышеуказанного документа в строке «Назначение использования» нужно создать позицию внутри справочника со следующими реквизитами: номенклатура (будет указана автоматически), наименование (может быть любое), погашение стоимости спецоснастки при эксплуатации, а также счет, на который идут расходы (в примере счёт учета 20.01).

Рис. 2 Реквизиты строки назначения использования

Также для погашения стоимости спецоснастки в строке «Назначение использования» можно сделать ещё одну позицию и внутри полей указать способ погашения стоимости – «Линейный» на один год.

Рис. 3 Способ погашения стоимости – линейный

Стоимость будет выплачиваться каждый месяц, согласно регламентной обработке «Закрытие месяца».

Рис. 4 Погашение стоимости спецоснастки по регламентной обработке Закрытие месяца

Ещё один способ получения оплаты – это избрать способ по погашению стоимости «Пропорционально объёму работ», после этого обязательно написать весь объём для конкретной специальной оснастки в эксплуатации. Далее раз в месяц необходимо будет заносить объёмы выработки. Согласно обработке «Закрытие месяца» будет происходить погашение стоимости спецоснастки.

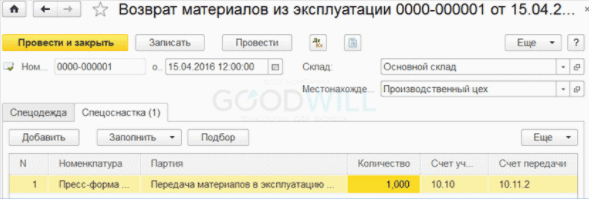

В случае возврата спецоснастки, если срок эксплуатации спецоснастки истёк, воспользовавшись документом «Возврат материалов из эксплуатации», вписываем нужную специальную оснастку в графе «Партия».

Рис. 5 Возврат спецоснастки из эксплуатации

А в случае, когда необходимо провести списание спецоснастки – воспользуемся документом «Списание материалов из эксплуатации», а во вкладке «Партия» добавим документы, по которым спецоснастка стала эксплуатироваться. Дабы избрать вид списания, переходим во вкладку «Списание расходов».

Учет спецоснастки для строительной организации

В статье рассмотрен порядок организации бухгалтерского учета специальной оснастки и специальной одежды, включаемых в состав оборотных активов.

В состав специальной оснастки входят специальные инструменты, специальные приспособления и специальное оборудование.

Методические аспекты учета специальной оснастки

Отражение в бухгалтерском учете поступления, наличия и движения специальной оснастки производится в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н.

К счету 10 «Материалы», открываются субсчета:

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации»;

При этом в соответствии с п. 9 Методических указаний организация может организовать учет специальной оснастки в порядке, предусмотренном для учета основных средств, в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н.

Выбранный способ учета спецоснастки Организация должна закрепить в своей Учетной политике (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Виды спецоснастки в строительстве

В состав специального инструмента и специальных приспособлений входят: инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, стапели, кокили, опоки, плазово-шаблонная спецоснастка, другие виды специальных инструментов и специальных приспособлений.

Учитывается как специальное оборудование:

Иными словами специальное оборудование, это многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций.

Таким образом, основной, квалифицирующий признак специальных инструментов, оборудования и приспособлений (специальная оснастки) состоит в том, что данная вещь должна обладать уникальными свойствами. Оборудование или инструмент можно считать специальными, только если они не используются при строительстве других типов объектов.

Поэтому спецоснасткой дрель, перфоратор или отбойный молоток не являются (так как могут использоваться для различных операций). Например, дрелью можно сверлить отверстия в металле и дереве, причем различного диаметра. Аналогичные рассуждения можно привести в отношении перфоратора и отбойного молотка.

Строительные леса также нельзя отнести к спецоснанстке так как, строительные леса используются для размещения рабочих, инструмента и материалов при выполнении типовых строительных и ремонтных работ на высоте.

В то же время, если предприятие приобрело уникальное сверло или бур, они могут быть признаны специальной оснасткой.

К спецоснастке также можно отнести опалубку для уникальных, неповторяемых конструкций по следующим основаниям:

При этом организациям предоставлено право самостоятельного определения конкретного перечня средств труда, учитываемых в составе специальной оснастки, исходя из особенностей технологического процесса (п. 8 Методических указаний по учету специнструмента).

Учет специальной оснастки в составе оборотных активов

Обязанности учитывать ее в составе ОС не установлено, это лишь право компании (п. 9 Методических указаний № 135н.).

Поэтому Организация вправе дорогую спецоснастку (например, стоимостью 350 тыс. руб.) и длительного использования (свыше 12 месяцев) учитывать в составе материалов.

Итак, как и другие МПЗ, предназначенные для использования в производстве продукции (при выполнении работ, оказании услуг), специальная оснастка учитывается на счете 10 «Материалы».

В момент поступления и до передачи в производство или эксплуатацию специальная оснастка отражается на отдельном субсчете 10-10 «Специальная оснастка и специальная одежда на складе».

Если спецоснастка состоит из отдельных элементов, имеющих разные сроки использования, то можно воспользоваться п. 43 Методических указаний N 135н, который допускает использование упрощенного метода учета спецоснастки по укрупненным комплектам.

В качестве учетной единицы принимается комплект спецоснастки в целом, ему присваивается один номенклатурный номер.

Первоначальная стоимость (фактическая себестоимость) комплекта равна сумме расходов, связанных с приобретением и (или) изготовлением каждого его наименования (составной части). При этом организацией устанавливается единый для всего комплекта срок полезного действия исходя из ожидаемого периода выпуска данного вида продукции (работ, услуг), а все расходы по техническому обслуживанию, ремонту и замене отдельных частей комплекта включаются в состав расходов по обычным видам деятельности, то есть в состав фактической себестоимости продукции (работ, услуг).

В момент передачи специальной оснастки и специальной одежды в производство (эксплуатацию) стоимость данных активов не переносится в полном объеме на затраты на производство (как это делается в отношении МПЗ, используемых при производстве, в управленческих нуждах).

Документальное оформление поступления специальных активов

Документально факт отпуска специальных активов в производство (эксплуатацию) может быть оформлен путем заполнения требования-накладной (форма N М-11).

Способы списания стоимости специальной оснастки на затраты

Следовательно, стоимость объектов специальной оснастки, входящих в другую группу, может списываться другим способом (пропорционально объему выпущенной продукции (работ, услуг)).

Кроме этого стоимость специальной оснастки, предназначенной для индивидуальных заказов, разрешается полностью погашать в момент ее передачи в производство (эксплуатацию) (п. 25 Методических указаний).

В части индивидуальных заказов единовременное списание спецоснастки сочетается со способом оценки МПЗ по стоимости каждой единицы, когда запасы не могут обычным образом заменять друг друга, что вполне может иметь место в части специнструмента (приспособлений). Что касается массового производства, то оно характеризуется большим объемом выпуска изделий, когда на многих рабочих местах выполняется одна операция. В этом случае спецоснастка отчасти утрачивает свою специфичность (индивидуальность) по отношению к производственному процессу, поэтому ее стоимость и списывается единовременно, как это принято с обычным инструментом.

Стоимость объектов специальной оснастки списывается на расходы, формирующие бухгалтерскую прибыль (убыток).

При этом производится бухгалтерская запись по дебету счетов учета затрат на производство и кредиту счета 10, субсчет 10-11 (п. 27 Методических указаний, Инструкция по применению Плана счетов).

Пропорциональный способ

В этом случае часть стоимости актива, подлежащая перенесению на затраты, определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта.

Линейный способ

Если в каком-либо отчетном периоде использование специального актива временно приостанавливается, списание его стоимости линейным способом на затраты не прекращается.

Срок полезного использования специальной оснастки предприятие устанавливает самостоятельно исходя из того, что под таким сроком следует понимать период, в течение которого использование объекта будет приносить экономические выгоды (доход), то есть объект будет использоваться по назначению.

В строительных компаниях, как правило, используется линейный способ списания стоимости специальной оснастки.

Момент списания стоимости специальной оснастки

В связи с этим, руководствуясь п. п. 5, 7 ПБУ 1/2008, строительная организация вправе самостоятельно определить момент начала и окончания погашения стоимости специальной оснастки и закрепить его в Учетной политике.

Как правило, строительные организации погашение стоимости специальной оснастки начинают с месяца передачи специальной оснастки в эксплуатацию.

Учет специальной оснастки в составе основных средств

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

На практике строительные организации используют линейный способ начисления амортизации.

Амортизационные отчисления при линейном способе начисления амортизации производятся исходя из первоначальной стоимости объекта ОС и срока его полезного использования, установленного организацией при принятии данного объекта к бухгалтерскому учету. Амортизация начисляется ежемесячно. Это следует из абз. 2 п. 18, абз. 2, 5 п. 19, п. 20 ПБУ 6/01.

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания его с бухгалтерского учета (п. 21 ПБУ 6/01).

Амортизационные отчисления по объекту ОС, используемому в производственной деятельности, признаются расходами по обычным видам деятельности в том отчетном периоде, к которому они относятся. Это следует из п. п. 5, 8, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Налог на прибыль

Такой порядок должен быть определен в учетной политике для целей налогообложения (что следует из ст. 313 НК РФ).

Применение ПБУ 18/02

Так например в Учетной политике следует закрепить:

Для целей налогового учета стоимость имущества стоимостью менее 100 000 руб., не признаваемого амортизируемым, списывается в состав расходов в течение срока полезного использования, установленного для целей бухгалтерского учета, ежемесячно в размере расходов, признанных в бухгалтерском учете.

Для целей бухгалтерского учета специальное оборудование учитывается по правилам, установленным Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н.

Начисление амортизации по объектам ОС в бухгалтерском и налоговом учете производится линейным способом.

Поясним вышесказанное на примерах.

Пример

Строительная организация приобрела и передала в эксплуатацию специальный инструмент (уникальное сверло) со сроком полезного использования 30 месяцев.

По данным бухгалтерского и налогового учета расходы по приобретению специального инструмента составили 35 400 руб. (в том числе НДС 5 400 руб.). Специнструмент передан в эксплуатацию в месяце приобретения.

В соответствии с учетной политикой для целей бухгалтерского учета специальный инструмент принимается к учету в составе оборотных активов, погашение стоимости специнструмента осуществляется линейным способом, начиная с месяца передачи в эксплуатацию.

Срок полезного использования, установленный организацией для приобретенного специнструмента, составляет 30 месяцев.

Для целей налогового учета стоимость имущества, не признаваемого амортизируемым, списывается в состав расходов в течение срока полезного использования, установленного для целей бухгалтерского учета, ежемесячно в размере расходов, признанных в бухгалтерском учете.

Для учета доходов и расходов организация применяет метод начисления.

В учете строительной компании операцию, связанную с приобретением и передачей в эксплуатацию специального инструмента, срок полезного использования которого превышает 12 месяцев, а расходы на приобретение составляют менее 100 000 руб. следует отразить следующим образом: