Как отразить в учете списание затрат на производство?

Способы формирования себестоимости

Себестоимость продукции, работ или услуг, являющихся предметом деятельности организации, может быть:

Выбор способа формирования себестоимости организация делает самостоятельно, закрепляя его в учетной политике.

Подробнее о сборе неполной себестоимости читайте в статье «Маржинальный метод учета затрат — как применять?».

Сбор затрат при обоих способах происходит по одному и тому же принципу: их в корреспонденции со счетами, отражающими источники происхождения, относят на счета учета затрат, разбивая по подразделениям организации. В зависимости от вида затраты собирают следующим образом:

Ежемесячно для обоих способов счет 25 закрывают, распределяя его сумму по счетам учета прямых затрат в пропорции к выбранной организацией базе, указанной в учетной политике:

Закрытие счета 26 будет тоже ежемесячным, но разным —в зависимости от выбранного способа формирования себестоимости:

Таким образом, различия в процессе списания затрат на производство заложены уже в самом принципе формирования себестоимости. Однако независимо от того, включает ли себестоимость общехозяйственные расходы, дальнейшее списание затрат по завершенному продукту, сформированных на счетах 20, 23, 29, будет осуществляться одним из 2 способов, различие между которыми находится в зависимости от вида создаваемого конечного продукта. Вид продукта для этих целей определяет форма, в которой он создается: либо это предмет материального характера, либо результат, возникающий при оказании работ, услуг.

ВНИМАНИЕ! С 2021 года незавершенное производство учитывается в соответствии с ФСБУ 5/2019 «Запасы».

Как правильно учитывать незавершенное производство по правилам ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходте в Готовое решение.

Списание затрат по продуктам материального характера

Себестоимость созданных в процессе производства предметов материального характера в зависимости от назначения этих предметов может быть учтена в составе:

Дт 20 (23, 29) Кт 20 (23, 29);

Дт 10 (07, 08) Кт 20 (23, 29).

О попередельном способе учета подробнее читайте в материале «Попередельный метод учета затрат — сущность и особенности».

При наличии необходимости формирования в учете данных в отношении отклонений между фактической и плановой себестоимостью для списания сумм, собранных на счетах учета затрат, может использоваться счет 40:

Плановая себестоимость в этом случае будет отражена так:

Счет 40 нужно закрывать ежемесячно (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Поэтому выявленные отклонения скорректируют себестоимость либо продукции, проданной в течение отчетного периода (Дт 90 Кт 40 или Дт 40 Кт 90), либо продукции, оставшейся непроданной на конец периода (Дт 43 Кт 40 или Дт 40 Кт 43).

Списание затрат по работам, услугам

Если предметом деятельности организации являются работы (услуги), при передаче стороннему заказчику их себестоимость списывается напрямую на счет учета финрезультата от продаж:

Так же, как и в отношении готовой продукции, для продаваемых работ (услуг) возможно использование в учете счета 40:

Вместе с тем может иметь место и внутреннее потребление услуг (использование для собственных нужд организации), при котором они попадут на соответствующие счета учета затрат:

Дт 20 (08, 23, 25, 26, 29, 44) Кт 20 (23, 29).

Итоги

Применяемый в организации порядок списания затрат на производство во многом определяют положения учетной политики, в которой следует отразить:

При наличии внутреннего потребления продукции (работ, услуг) необходимым становится установление последовательности закрытия затрат по подразделениям во избежание возникновения встречных процессов закрытия.

Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Порядок списания материалов в бухгалтерском учете (нюансы)

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности.

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите.

Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

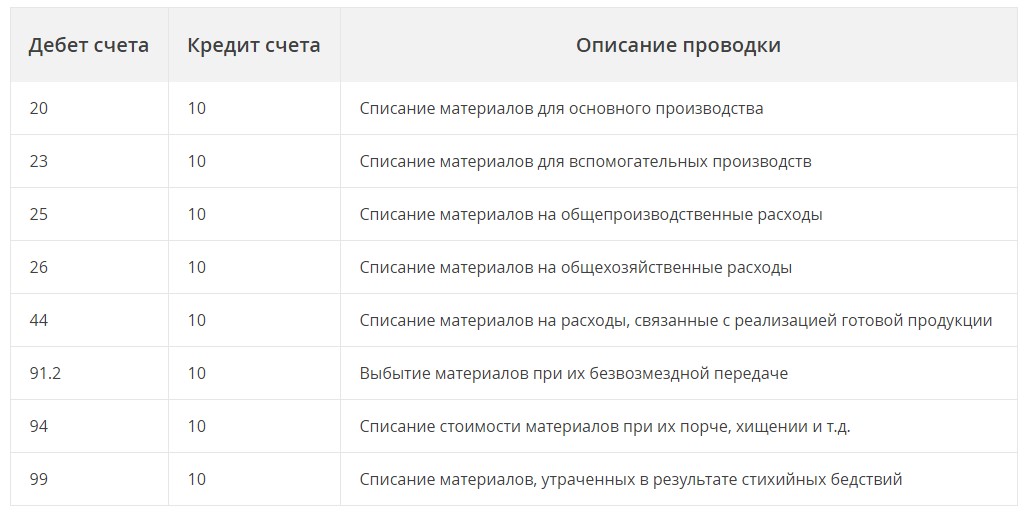

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

Списание материалов в 1С 8.3 пошаговая инструкция

Это руководство поможет разобраться с порядком списания материалов в 1С Бухаглтерия. За пример будем брать конфигурацию БП 8.3. Так же предоставим пошаговую инструкцию по самой процедуре списания.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мы будем рассматривать общий порядок списания, мы не будем учитывать определенные отраслевые нюансы, такие как девелопмент, или требование для производственного или сельхоз предприятия различных актов и документов для списания материала.

Методологические указания

Любой порядок списания материалов в бухучете регулируется согласно ПБУ 5/10. Согласно пункту номер 16 данного ПБУ, существует три варианта списания, которые ориентированы на следующие пункты:

Налоговый учет во время списания материалов рекомендует ориентироваться на 254 статью налогового кодекса, в котором в пункте 8 указываются следующие варианты оценки:

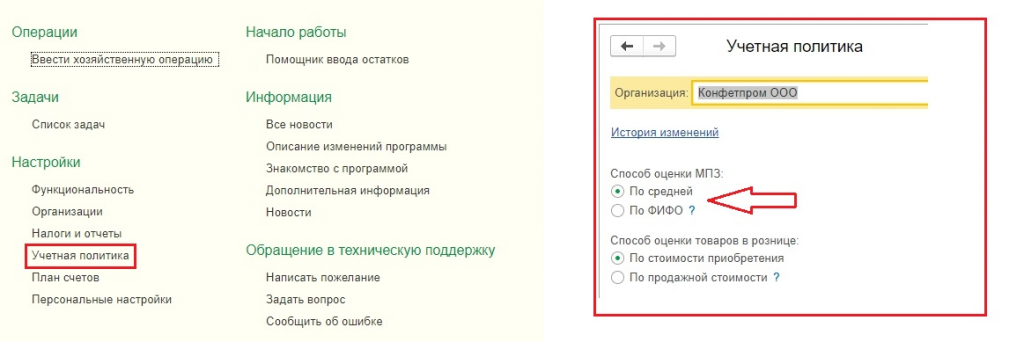

Бухгалтер закрепляет выбранный метод списания товара в учетной политике для налогового и бухгалтерского учета. Как правило, для упрощения учета стараются выбирать в обоих случаях одинаковые способы. Чаще выбирают списание по средней себестоимости.

Однако, если каждый материал уникален, как это бывает на ювелирном производстве, следует выбрать списание по себестоимости единицы.Прежде чем осуществлять списание, следует проверить или установить настройку учетной политике в 1С.

Списание материалов в 1С 8.3: настройка учетной политики

Не забывайте о некоторых чертах, которые характерны для данной конфигурации 1С версии 8.3, а именно:

Как происходит списание материалов через 1С версия 8.3

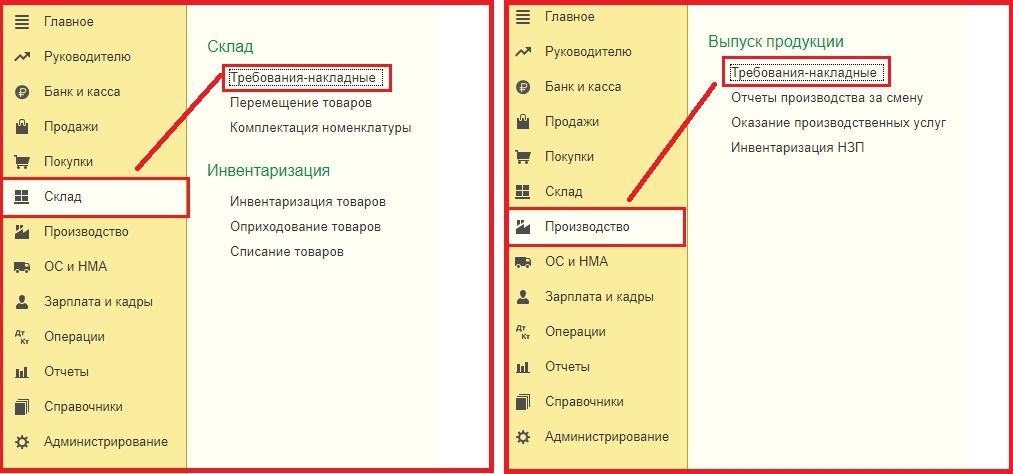

Прежде чем провести списание, вам понадобится провести и заполнить документ «Требование-накладная». Его можно найти двумя путями, а именно:

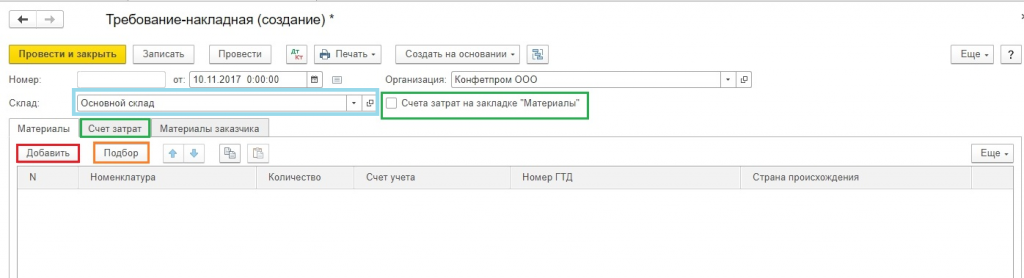

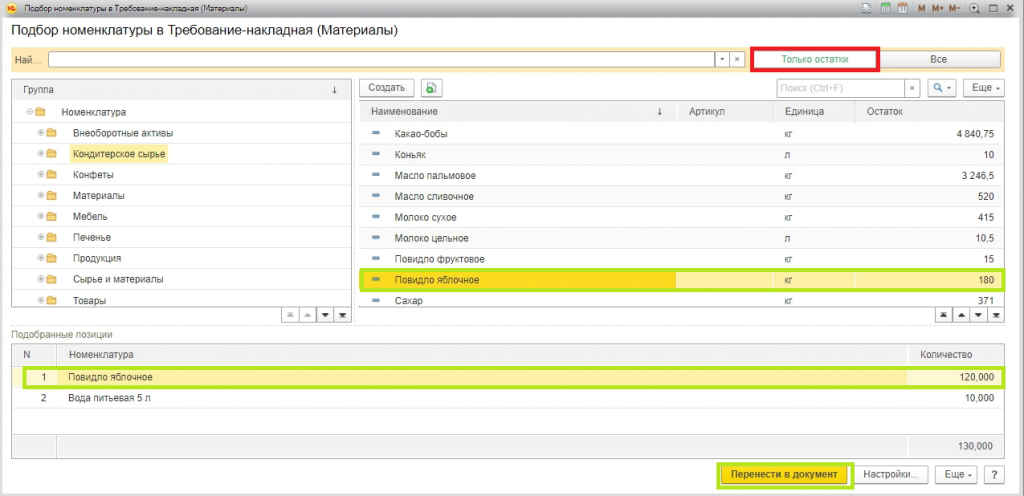

На скрине ниже изображен экран формы, которая появляется в случае нажатия кнопки «Подбор». Для того, чтобы вам было удобно работать, и вы видели лишь те позиции, по которым есть физические остатки, сделайте активной кнопку «Только остатки».

Вам достаточно выбрать все позиции, которые нужно списать, и они автоматически попадут в раздел «Подобранные позиции». Следом нажмите кнопку «Перенести в документ».

Позиции, которые вы выбрали будут отображены в табличной части документа на списание товара.

Если вы посмотрите на скриншот, то заметите, что включена функция «Счета затрат», которая находится во вкладке «Материалы». Там же видно, что из всех выбранных позиций «Яблочное повидло» списано на счет 20, а вода на 25-й счет.

Не забывайте заполнять раздел «Подразделение затрат», «Статья затрат» и «Номенклатурная группа».

«Подразделение затрат» и «Номенклатурная группа» становятся доступными только в документах, в которых в параметре системы установлены следующие значения:

Даже если вы занимаетесь ведением учета в маленькой организации, заведите себе в справочной книге пункт «Общая номенклатурная группа» и выбирайте его, чтобы не возникали проблемы в конце месяца при закрытии.

В крупных фирмах ведение этой закладки позволяет получать все необходимые отчеты быстро и без проблем, а значит и оперативно закрывать месяц.

Подразделением затрат может быть участок, отдельный магазин, цех или что угодно, по чему нужно собрать контрольную сумму затрат.

Все номенклатурные группы связаны с различными видами продукции, которую выпускает компания. Например, если разные цеха выпускают одну и ту же продукцию, то вам следует указать единую номенклатурную группу, чтобы видеть общую сумму затрат.

Однако, если вы хотите видеть сумму выручки и сумму затрат отдельно по различным видам продуктов, например по шоколадным конфетам и карамели, то укажите различные номенклатурные группы.

Указывая статью затрат, вам надо ориентироваться на налоговый кодекс. Например, обязательно указывайте пункты «Расход на оплату труда» и «Материальные затраты». Данные перечни можно расширять, все зависит от нужд конкретного предприятия.

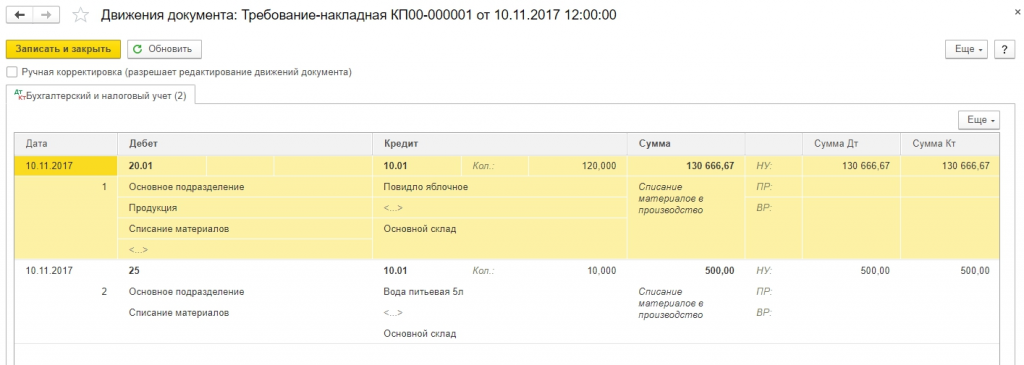

Как только вы указали все параметры, вам нужно нажать кнопку «Закрыть и провести». После этого вы можете просмотреть все проводки.

В дальнейшем, при ведении учета, если вам понадобится сделать похожую накладную, то можно не создавать ее заново, а просто скопировать, используя стандартные инструменты, которые есть в программе 1С.

Расчет средней цены в программе 1С

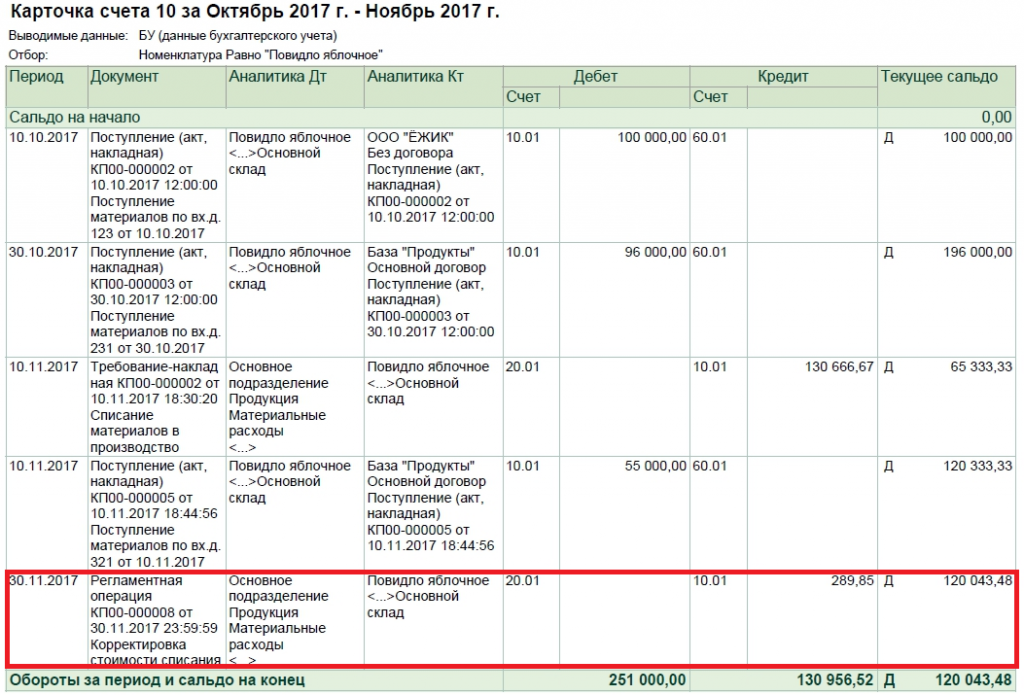

Давайте рассмотрим, каким образом рассчитывается средняя цена на позиции «Яблочное повидло». Например, до списания к вам в магазин было всего два поступления яблочного повидла.

100 килограмм яблок х 1000 рублей = 100 000 рублей;

80 килограмм яблок х 1200 рублей = 96 000 рублей;

Средняя сумма списания будет равна (100 000 + 96 000)/(100+80) = 108,89 рублей.

Полученную сумму умножаем на 120 килограмм яблок и получаем 130 666, 67.

В данный момент во время списания мы воспользовались скользящей средней.

После списания произошло еще одно поступление. Нам пришло 50 килограмм яблок по 1 100 рублей.

Исходя из этого, средняя взвешенная сумма за месяц будет равна:

(100 000+55 000 + 96 000)/(100+50+80) = 1091,30 рублей. Если мы умножим это на 120, то получим сумму равную 130 956, 52.

Разница, которую мы получим, вычитая одно значение из другого и будет списана в 1С при закрытии месяца и после выполнения операции «Корректировка стоимости номенклатуры». Важно помнить, что 1С округляет сумму, поэтому может возникнуть разница в 1 копейку.

Расчет по методу ФИФО

Если использовать этот метод, то расходы за месяц будут следующими:

100 килограмм яблок х 1 000 рублей = 100 000 руб;

20 килограмм яблок х 1 200 рублей = 24 000 руб;

Общий итог 124 000 рублей.

Что еще важно знать?

Любое формирование накладных и их применение во время списания требует выполнения одного важного условия:

Списанные материалы должны будут израсходованы производством в этом же месяце. На практике так бывает не всегда, поэтому передачу материалов можно отобразить как перемещение между складами на отдельный субсчет 10 или на отдельный склад, который находится на этом же субсчете.

Списание же происходит при указывании фактического количества использованного материала.

Какой метод списания товара выгоднее: разбираем подробно на примере

Затевая торговую деятельность, необходимо не только найти поставщиков и клиентов, но и определиться, каким способом рассчитывать себестоимость и списывать с учета проданные товары. Мы расскажем про разрешенные законом методы списания, а вы сможете выбрать самый оптимальный для себя.

Вернемся к определению себестоимости. Законодательно разрешены три варианта списания товара:

Показатель прибыли целиком и полностью зависит от применяемого метода. В некоторых случаях неверный выбор может привести даже к банкротству предприятия (потому что при списании вы будете завышать стоимость товаров, а значит расходы).

Чтобы вы не искали свой путь методом «проб и ошибок», мы подготовили для вас следующую инструкцию.

Какой бы вариант вы не выбрали, запомните — большое значение имеет товароучетная система. О нее зависит насколько просто, удобно и безошибочно вы будете учитывать товары.

Сервис МойСклад кроме ведения учета составляет необходимые аналитические отчеты, которые будут понятны даже начинающим бизнесменам. В мобильном приложении вы всегда сможете узнать состояние дел и контролировать бизнес.

Списание по стоимости единицы товара

Суть заключается в том, что при продаже одного конкретного товара с остатков нужно списать именно эту купленную ранее единицу и ее себестоимость.

Понятно, что этот метод применим для штучных товаров, например таких, как автомобили, предметы искусства, ювелирные изделия и другие дорогостоящие вещи.

Для этих ТМЦ важно проследить из какой партии они поступили и по какой цене. Иначе разница в стоимости может быть критической (например одно и то же платье в «сезон» и при устаревании коллекции будет иметь совершенно разную цену).

Метод средней себестоимости

Вряд ли вы сможете определить стоимость автомобиля, используя метод средней себестоимости. Зато этот способ идеально подойдет для учета канцтоваров, одежды, обуви, игрушек, косметики и любых других товаров широкого потребления.

В тех ситуациях, когда закупочная стоимость в течение месяца часто колеблется то в большую, то в меньшую сторону. Вспоминаем, как считается среднее арифметическое и находим среднюю стоимость ТМЦ в месяц:

Себестоимость проданного товара также определяется за месяц.

Метод расчета по средней себестоимости выбирают за простоту применения и для сохранения в течение месяца стабильной цены продажи. Но этот вариант нельзя назвать идеальным, потому что на уровне налогового учета рассчитанная себестоимость может оказаться невыгодной.

Например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. В таком случае возможно вам подойдет третий способ.

Метод ФИФО

Он оказался самым распространенным как в розничной, так и в оптовой торговле. Этот метод можно применять, буквально соблюдая очередность закупки товаров. Например, когда вам важно соблюсти сроки годности и выставить на продажу более поздний привоз, а свежий придержать.

Когда срок годности не нужно учитывать, то продавая любой товар, вы списываете его с остатка по самой “старой” цене из “первой” партии.

Когда остатки исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставке, затем — следующей, и так далее.

Сравниваем методы

Мы решили сравнить описанные методы на практическом примере. Пусть мы хотим посчитать себестоимость в разных вариантах для ручек в магазине канцтоваров. Заодно посмотрим, как меняется бухгалтерская прибыль.

Расчет по методу единицы товара делать не будем — ведь тут у нас ходовой массовый товар, а не штучные дорогие украшения.

Расчет по методу средней себестоимости

1) Определяем среднюю себестоимость ручки:

(1 100 * 10) + (500 * 9,50 + 500 * 9,00) / (1 100 + 500 + 500) = 9,64 руб.

2) Считаем себестоимость товаров, которые мы продали, для списания:

Расчет по методу ФИФО

1) Всего продано 1400 штук ручек. Считаем так: 1100 штук мы продали из имеющегося на начало месяца остатка (первые закупленные по времени) по цене 10 руб. за штуку, потом продали еще 300 из первой партии (по цене 9,50 за штуку).

2) Считаем себестоимость для списания:

1 100 * 10 + 300 * 9,50 = 13 850,00 руб.

Итак: по методу средней себестоимости мы должны списать товары по себестоимости — 13 496,00 руб., а по методу ФИФО — 13 850,00 руб. В нашем случае по ФИФО — больше расходов к списанию, а значит будет ниже прибыль и, как следствие, налог на нее, а при средней с/с — ситуация обратная.

Если цена закупа на ваши товары регулярно снижается, то вам больше подойдет метод ФИФО. Если она остается примерно в одном диапазоне и не сильно колеблется — можно использовать и метод средней себестоимости.

Метод ФИФО в складской программе

Списание товаров по принципу ФИФО достаточно просто воплотить физически на складе, разместив товары в очередности поступления. Но еще проще автоматизировать учет и списание в программе МойСклад.

На основе введенных данных о поступлении и продажах программа самостоятельно рассчитает себестоимость списанных товаров по методу ФИФО. Это максимально упрощает работу бухгалтера, кладовщика и даже директора или предпринимателя, т. к. не нужно специальных знаний, чтобы провести расчеты.

От правильного определения себестоимости и цены продажи зависит рентабельность бизнеса, поэтому доверяйте расчеты только профессионалам.

Помимо расчета себестоимости МойСклад следит за всем учетом, показывает реальные остатки каждого товара. А также производит расчет еще множества показателей, благодаря которым вы сможете оперативно принять правильные управленческие решения.

Учетная политика компании

Если вы уже определились с методом оценки себестоимости, то свое решение вы обязательно должны отразить в учетной политике.

Директор обязан утверждать и подписывать разработанную бухгалтером для организации политику учета.

Наше напутствие напоследок. В отличии от налогового и бухгалтерского учета в управленческих отчетах вы вправе использовать любой метод. Но это не целесообразно и принесет только путаницу и разногласие в результатах, поэтому лучше выбрать единую оценку и применять ее везде.

В сервисе для управления торговлей МойСклад можно списать недостающие или испорченные товары после инвентаризации. Для каждого склада создается отдельный документ. В нем указываются цены и число товаров, но можно добавить и причину списания.