Что такое способ двойной записи

Метод двойной записи – специальный прием, который повсеместно используют для правильного ведения бухгалтерского учета. Он позволяет точно и полноценно отражать информацию о событиях, влияющих на экономику организации и происходящих в ее повседневной деятельности. Рассмотрим этот прием, зачем он нужен и как его применять.

Двойная запись: ее сущность и значение

Бухгалтерские счета отражают важные подвижки в хозяйственной деятельности предприятия. При этом просто характеризуя конкретный случай, сложно проследить за источниками финансирования: в одних ситуациях актив увеличивается пропорционально пассиву, а в других – средства полностью перетекают из одной статьи в другую. Поэтому полностью охарактеризовать выполняемые операции позволяет особый прием в бухгалтерском учете – двойная запись.

ПРИМЕР

Когда предприятие производит расчет с поставщиками или подрядчиками, фиксируют не только уменьшение денежных средств на расчетном счете, но и рост количества товарных запасов.

При покупке новых материалов изменения вносят одновременно на счет «Материалы» и счет источника финансирования этой сделки.

Таким образом, двойная запись обеспечивает взаимосвязь между счетами. Результаты правильного ведения таковы:

Данный методический прием используют затем при подготовке и анализе документации о различных объектах. Поэтому двойная запись имеет большое значение.

Сущность двойной записи в бухгалтерском учете заключена в том, что отражение всех операций происходит одновременно по дебету и кредиту счетов. Таким образом, возможность увидеть сразу пути поступления и оттока денежных средств дает много преимуществ специалистам, стремящимся улучшить экономическое состояние компании.

Информацию для двойной записи вносят на основании первичных документов, подтверждающих выполняемые действия.

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

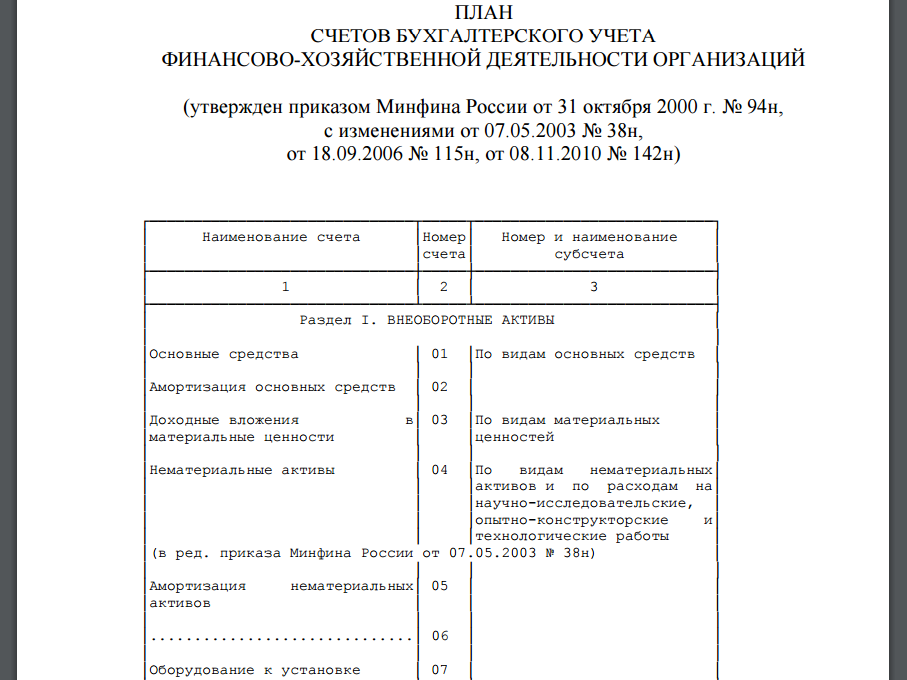

Каждому счету присвоен определенный номер в соответствии с планом счетов.

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

ПРИМЕР 1

Фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

| Дт | Кт | Содержание | Сумма, руб. |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

В компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

| Наименование изделия | Количество упаковок | Цена, руб. | Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

| ИТОГ: | 60 474 | ||

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Что такое способ двойной записи

Российский бухгалтер, N 4, 2015 год

Артем Пфеффер,

эксперт журнала

Метод двойной записи

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного счета и кредиту другого взаимосвязанного с ним счета.

Двойная запись показывает, откуда поступили средства и куда направляются.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему.

Двойная запись имеет большое информационное значение, так как позволяет получать информацию о движении экономических ресурсов и источников их образования, способствует контролю за движением активов и источников их образования.

Двойная запись дает возможность проверить экономическое содержание хозяйственных операций и правомерность их осуществления начиная от отдельной операции и заканчивая отражением в балансе, обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту этих счетов. Нарушение равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

Запись хозяйственных операций со строгой последовательностью называется хронологической записью.

С методом двойной записи связаны такие понятия, как «корреспонденция счетов» и «бухгалтерская проводка».

Бухгалтерская проводка составляется на основании первичных документов.

В зависимости от количества корреспондирующих счетов различают простые и сложные бухгалтерские проводки.

Простой называют такую бухгалтерскую проводку, при которой один счет дебетуется, а второй кредитуется на одну и ту же сумму, то есть когда корреспондируют между собой только два счета.

Сложные проводки составляются, когда операция затрагивает более двух объектов учета, а значит, более двух корреспондирующих счетов: при этом один счет дебетуется, остальные кредитуются, и наоборот.

Пример простой бухгалтерской проводки.

Организация перечислили поставщику на расчетный счет денежные средства в сумме 236000 руб. за лакокрасочные материалы и опалубку.

1.6. Метод двойной записи

1.6. Метод двойной записи

Метод двойной записи – заключается в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и кредиту другого счета. То есть ничто не появляется из ниоткуда и ничто не исчезает в никуда. Происходит перераспределение сумм на счетах.

Бухгалтерская проводка – это запись одной и той же денежной суммы хозяйственной операции по дебету одного счета и по кредиту другого счета.

Взаимная связь счетов в бухгалтерской проводке называется корреспонденцией счетов, а такие счета проводки называются корреспондирующими счетами.

Проводка называется простой, если указываются только два счета – один по дебету, а другой по кредиту.

Проводка называется сложной, если по дебету указывается один счет, а по кредиту – два или более двух счетов или если по кредиту указывается один счет, а по дебету – два или более двух счетов.

В разделе 4-х типов бухгалтерских операций мы рассматривали примеры. Переведем их на язык бухгалтерских счетов и двойной записи.

Первый тип – это операции, которые изменяют состав имущества, что выражается в перераспределении сумм на статьях актива баланса. Пассив баланса не затрагивается. Валюта баланса при этом не меняется.

Пример: С расчетного счета в банке сняты наличные деньги в кассу организации.

Таблица 1.11. До операции снятия денег в кассу.

Таблица 1.12. После операции снятия денег в кассу.

Проводка будет выглядеть так:

Дебет 50 «Касса» 30 000 рублей

Кредит 51 «Расчетный счет» 30 000 рублей

Здесь используются два активных счета – 50 и 51. Дебет активного счета 50 показывает, что количество денег в кассе увеличилось (дебет активного счета 50 означает его увеличение), а кредит активного счета 51 показывает, что на эту же сумму уменьшилось количество денег на расчетном счету (кредит активного счета 51 означает его уменьшение).

СНД – сальдо начальное дебетовое,

ДО – дебетовый оборот,

КО – кредитовый оборот,

СКД – сальдо конечное дебетовое.

Второй тип – это операции, которые изменяют источники средств организации, что выражается в перераспределении сумм на статьях пассива баланса. Актив баланса не затрагивается. Валюта баланса при этом не меняется.

Пример: Работникам организации была начислена зарплата. После этого из зарплаты удержан налог на доходы физических лиц (НДФЛ) 13%.

Таблица 1.13. До операции удержания НДФЛ.

Таблица 1.14. После операции удержания НДФЛ.

Проводка будет выглядеть так:

Дебет 70 «Расчеты с персоналом по оплате труда» 6 500 рублей

Кредит 68 «Расчеты по налогам и сборам» 6 500 рублей

Здесь используются два пассивных счета – 70 и 68. Дебет пассивного счета 70 показывает, что количество денег, предназначенных к выплате сотрудникам, уменьшилось (дебет пассивного счета 70 означает его уменьшение), а кредит пассивного счета 68 показывает, что на эту же сумму увеличилось количество денег, предназначенных для уплаты налога (кредит пассивного счета 68 означает его увеличение).

СНК – сальдо начальное кредитовое,

СКК – сальдо конечное кредитовое.

Третий тип – это операции, которые увеличивают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом увеличивается.

Пример: Деятельность организации начинается с того, что в балансе регистрируется задолженность учредителей по внесению средств в уставный капитал организации.

Таблица 1.15. До операции регистрации уставного капитала.

Таблица 1.16. После операции регистрации уставного капитала.

Проводка будет выглядеть так:

Дебет 75 «Расчеты с учредителями» 100 000 рублей

Кредит 80 «Уставный капитал» 100 000 рублей

Здесь используются активный счет 75 и пассивный счет 80. Дебет активного счета 75 показывает, что количество денег, предназначенных для внесения в качестве вклада в уставный капитал, увеличилось (дебет активного счета 75 означает его увеличение), а кредит пассивного счета 80 показывает, что на эту же сумму образовался зарегистрированный уставный капитал (кредит пассивного счета 80 означает его увеличение).

Четвертый тип – это операции, которые уменьшают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом уменьшается.

Пример: Персоналу организации выплачена из кассы ранее начисленная зарплата.

Таблица 1.17. До операции выплаты зарплаты.

Таблица 1.18. После операции выплаты зарплаты.

Проводка будет выглядеть так:

Дебет 70 «Расчеты с персоналом по оплате труда» 43 500 рублей

Кредит 50 «Касса» 43 500 рублей

Здесь используются пассивный счет 70 и активный счет 50. Дебет пассивного счета 70 показывает, что количество денег, предназначенных для уплаты сотрудникам, уменьшилось, так как они были выданы (дебет пассивного счета 70 означает его уменьшение), а кредит активного счета 50 показывает, что на эту же сумму уменьшилось количество денег в кассе (кредит активного счета 50 означает его уменьшение).

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Процесс бухгалтерского учета: метод двойной записи

Процесс бухгалтерского учета: метод двойной записи Как вы, вероятно, знаете, бухгалтер делает записи в учетном журнале, отражая каждую операцию предприятия. Все записи сводятся в главной бухгалтерской книге, в гроссбухе, как говорят бухгалтеры. Список трансакций

Двойной риск городской железной дороги

Двойной риск городской железной дороги Упоминавшееся в главах 2 и 3 исследование Ольборгского университета о стоимости и частной финансовой поддержке транспортных инфраструктурных проектов показывает, что проекты городских железных дорог в среднем оказались

2.1.2. Система двойной записи как основа сбалансированности

2.1.2. Система двойной записи как основа сбалансированности Для управления организацией в каждый данный момент необходимо знать, во-первых, какими видами средств она располагает, и каковы источники этих средств; во– вторых, в какой степени увеличились или уменьшились

Лизингодатель – нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты

Лизингодатель – нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты Двойное налогообложение в общепринятом понимании представляет собой одновременное обложение одних и тех же доходов либо различными видами налогов в пределах одной страны, так

35. Хронология и системы записи

35. Хронология и системы записи Для хронологической записи операций используют хронологические регистры (т. е. по порядку совершения операций без какой—либо группировки и систематизации) и выполняют контрольные функции при проверке полноты отражения операций.Для

Лизингодатель-нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты

Лизингодатель-нерезидент – надо ли платить двойной НДС – на таможне и как налоговые агенты Двойное налогообложение в общепринятом понимании представляет собой одновременное обложение одних и тех же доходов либо различными видами налогов в пределах одной страны, так

Договор аренды квартиры, для проживания своих работников – двойной НДФЛ, с типовым договором

Договор аренды квартиры, для проживания своих работников – двойной НДФЛ, с типовым договором Нередко организации арендуют жилые помещения для проживания своих иногородних или иностранных сотрудников. Для этого организации заключают договор аренды с физическими

Бухгалтерские записи сбережений, направленных на кредиты

Бухгалтерские записи сбережений, направленных на кредиты С экономической точки зрения все три способа увеличения сбережений неизбежно влекут за собой следующее: увеличение предложения настоящих благ со стороны сберегателей, передающих настоящие блага владельцам

16. Бухгалтерский баланс и принцип двойной записи

16. Бухгалтерский баланс и принцип двойной записи Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС). СНС – это специальные таблицы и балансы, в которых отражено, с

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)

Анализируйте записи, чтобы продолжать движение

Анализируйте записи, чтобы продолжать движение Для извлечения максимальной пользы из упражнения по учету времени задайте себе те же вопросы, что помогли Саманте. Сделайте это при изучении заполненной вами таблицы. Продолжайте спрашивать себя об этом, даже закончив

Вход при помощи учетной записи Facebook

Вход при помощи учетной записи Facebook Регистрация нового аккаунта в приложении или на сайте состоит из нескольких шагов. Пользователю предлагают ввести электронный адрес, придумать пароль и сообщить другую информацию, включая имя и номер телефона. Это кажется потребителю

ФОРМА ЗАПИСИ

ФОРМА ЗАПИСИ Американцы уверены, что способ расположения слов на бумаге так же важен для эмоционального впечатления от сценария, как сюжет, характеры и конструкция. И подобно тому как сюжет, характер и конструкция имеют свои приемы и способы овладения вниманием читателя

Двойная бухгалтерская запись в реляционной БД

От переводчика: в ходе моей работы в нигерийском финтехе пришлось мне создавать с нуля одну платежную систему. Я тогда ничего толком не понимал в вопросах бухгалтерии, в том как именно лучше хранить платежи и балансы. Но было подозрение, что примитивный вариант с одной циферкой баланса в аккаунте пользователя слишком прост, чтобы быть правильным.

Разобраться и избежать кучи граблей в этом деле мне помогла данная статья. При этом информации по теме «как сделать свою платежную систему» довольно мало, а в учебниках по бухучету программисту сходу разобраться не так просто (и очень нудно). Надеюсь, этот материал окажется полезным тем, кто только собирается что-то такое делать.

Сразу извиняюсь за возможные неточности в русскоязычных финансовых терминах — я все-таки программист, а не бухгалтер, и с русской терминологией в этой сфере недостаточно знаком.

Введение

Многие компьютерные системы, использующие реляционные БД, хранят в них какую-то финансовую информацию о балансах и транзакциях. При этом при проектировании и разработке такой БД часто встает вопрос, а как именно хранить эту информацию. Обычно выбор стоит между дешевой «простой записью» и более сложной «двойной записью».

Лука Пачоли, автор самой старой (15 век) дошедшей до нас книги с описанием принципов двойной записи

В системе с «простой записью» числовые значения записываются только один раз. В системе с «двойной записью» каждое значение записывается дважды, как кредит (положительное значение) и как дебет (отрицательное значение). При этом есть набор правил, определяющих связь между этими значениями. Эти правила вам легко опишет любой опытный бухгалтер, хотя он может и не представлять, как именно они могут быть представлены в реляционной БД.

Основные правила таковы:

Применимость двойной бухгалтерии

На старте проекта низкая цена простой записи всегда искушает, а стоимость реализации и сложность полноценной двойной записи кажется излишней. Однако в действительности часто использование простой записи оказывается ложной экономией.

Если бухгалтерская информация в ИТ системе лишь копирует существующую бумажную отчетность, хранящуюся вне разрабатываемой БД, тогда простая запись еще имеет право на жизнь. Однако если хотя бы один из перечисленных ниже фактов о системе правдив, то с самого начала стоит использовать двойную запись:

Пример двойной записи

Ключевой идеей двойной записи является существование особого «cash book» аккаунта (прим. перев.: не нашел как это адекватно назвать по-русски, может кто подскажет?). Этот аккаунт содержит записи, сделанные когда ценности (например, деньги) вносятся или выводятся из нашей бухгалтерской системы. Таким образом, текущий баланс этого аккаунта отражает общее количество ценностей в системе.

Дальше показан простой пример с двумя аккаунтами, «cash book» и «Смит».

(а) £300 вводится в систему и кладется на счет Смита. Создается кредит на £300 в аккаунте Смита (кредит справа, дебет слева). Чтобы уровнять эту сумму, создается дебет на £300 в аккаунте cash book.

(b) Затем Смит выводит £50 из системы. Создаем дебет на эту сумму в аккаунте Смита и кредит в cash book.

(c ) Добавим еще один аккаунт Паттел и переведем 100£ ему от Смита. Для этого нам понадобится создать дебет на эту сумму у Смита и кредит у Паттела.

(d) В качестве завершающего штриха пусть теперь Паттел выведет из системы 60£. Мы создаем дебет в его аккаунте и кредит в Cash book.

Модель данных

Структура простой модели данных, которая может использоваться для представления всей этой информации:

Таблица POSTING содержит сами двойные записи. Хранение всех цифр в одной таблице сильно упрощает все вычисления. В качестве первичного ключа стоит использовать монотонно возрастающий счетчик. Значения при этом должны идти подряд, в таком случае по номеру всегда можно будет убедиться, что ни одна запись не была удалена. Таблицы BATCH и JOURNAL используются для контроля и ввода данных в эту таблицу POSTING.

Каждая запись в таблице JOURNAL представляет транзакцию (с точки зрения бизнеса), которая генерирует двойные записи. Такая транзакция — это завершенная единица работы или какого-либо бизнес-процесса. Либо все POSTING записи, ассоциированные с JOURNAL записью должны быть успешно завершены, либо ни одна из них. Сумма всех POSTING записей в рамках одной транзакции должна давать ноль. Каждая операция по переводу средств из примера выше представляется своей записью в таблице JOURNAL

Запись в таблице BATCH сделана для удобства ввода данных. Она используется для группировки записей JOURNAL в удобные пакеты, например набор чеков для ввода в систему, какой-то глобальный бизнес-процесс вроде начисления процентов сразу всем пользователям и т.п.

Таблица ACCOUNT хранит данные о владельцах ценностей в системе.

Таблица ASSET TYPE содержит информацию о типах ценностей, использующихся в системе. Добавив тип ценности в первичный ключ таблицы POSTING можно сделать систему, оперирующую сразу несколькими видами ценностей (например, обработку нескольких валют).

Вот как может выглядеть такая БД для примера выше в максимально упрощенном виде:

Баланс столбца Amount в таблице POSTING всегда равен нулю после завершения любой транзакции из JOURNAL (ПО должно гарантировать отсутствие записи незавершенных транзакций в БД).

Для демонстрации работы с многовалютностью был добавлен новый вид ценности. Если Смит хочет поменять 20 фунтов на доллары по курсу 1 за 1.5, транзакция будет проведена через Cash Book таким образом:

Расчетные периоды

Модель, которую мы получили, отлично выглядит, но в реальности очень быстро сломается под высокой нагрузкой из-за того, что мы не можем ничего удалять и вынуждены постоянно пересчитывать все возрастающее количество записей в POSTING.

Большинство систем бухучета имеют понятие расчетного периода — обычно это месяц, три месяца или год. Такой период подсказывает удобные моменты для разделения потока данных. Обычно удобной точкой является конец года, календарного или финансового.

Мы можем добавить столбец с индикатором периода к таблице POSTING и к ее первичному ключу, разбив данные на группы, которые могут обрабатываться независимо. Если бы в примере выше часть записей попала на новый расчетный период, балансы аккаунтов были бы перенесены следующим образом.

Сперва были бы очищены балансы предыдущего периода.

А затем они были бы перенесены в новый период

После определенного времени все записи периода YEAR 1 могут быть отправлены в архив и удалены из системы без потери ее целостности.

Агрегирование транзакций

Некоторые операции в бухгалтерской системе могут затрагивать сразу многих, или вообще всех пользователей. Например, выплата процентов всем пользователям в виде доли от их текущего баланса.

Такие операции могут быть обработаны в рамках одной транзакции в таблице JOURNAL и можно агрегировать все операции с Cash Book в одну общую запись в таблице POSTING (вместо создания отдельной операции для каждого аккаунта). Это позволит соблюсти все перечисленные выше правила бухгалтерского учета и при этом сократить в два раза количество записей в БД. При использовании такого подхода конец года в БД будет выглядеть так:

Пакетная обработка

Пакетная обработка часто используется для упрощения ввода данных в бухгалтерскую систему.

Исторически так работала обработка чеков. Бухгалтеру выдавалась пачка из десяти чеков, номер пачки и общая сумма всех чеков. На первом этапе чеки вносятся в систему в виде «неавторизованных» записей. При этом через таблицу BATCH проверяется их количество и общая сумма, и только если они совпадают с правильным значением пользователю позволяется закоммитить пачку. После того как это сделано, пачка отправляется другому сотруднику, который проверяет ее на валидность и затем «авторизует» если все введено верно.

Такой процесс называется «maker/checker» и может использоваться для ввода любых значимых данных в систему.

Правильным при этом будет хранить «неавторизованные» записи в отдельной таблице от основного набора двойных записей в таблице POSTING. Также можно иметь целый ряд таких таблиц для разных бизнес-процессов. Например, в случае с чеками, через которые осуществляется ввод или вывод денег из системы, бухгалтеру надо будет проверить только один аккаунт. Так как второй, Cash Book, в таких операциях всегда подразумевается неявно. В таком случае в таблице CHEQUE можно будет обойтись только одним столбцом с аккаунтом, в то время как в гипотетической таблице FUND TRANSFER нужно будет два столбца: «отправитель» и «получатель».

Именно тут возникает основное непонимание принципов двойной записи. Большинство людей в обычной жизни встречают только простые бумажные книги учета. В такой бумажной книге, например для учета финансов какого-то клуба по интересам, нужна только одна запись для каждой операции. Однако в ней по-прежнему есть неявная двойная запись, так как всегда неявно присутствует Cash Book аккаунт (в данном случае — этот самый клуб), ведь все движения средств это всегда или ввод (оплата взносов участниками), или вывод денег из системы (траты клуба).

Вторая причина заблуждений — то что в личных выписках по счету деньги, положенные на счет будут считаться «кредитом», потому что человек по сути кредитует банк, который получает его деньги. Хотя если бы этот человек вел свою бухгалтерскую книгу, эта запись была бы в ней учтена как «дебет» — так как банк должен эти деньги своему клиенту. Эти деньги выводятся из «платежной системы» пользователя и вводятся в систему банка.

Архитектура программной части

ПО, реализующее такую бухгалтерскую систему с двойной записью, лучше всего разрабатывать с помощью ООП и многоуровневого подхода. Уровни получаются такими:

Конечно, архитектура системы будет зависеть от того, что именно эта система должна делать, однако можно предположить наличие в ней следующих модулей:

PostEntry: модуль, который управляет созданием двойных записей в таблице POSTING. Он отвечает за вставку записей, присвоение ID и таймстампов. Модуль не может удалять или изменять записи и никакой другой модуль не должен удалять или изменять эти записи, за исключением возможного удаления старых архивированных записей для уже неактуальных расчетных периодов. Таблица POSTING должна быть доступна только на чтение для всех других модулей.

MakeDeposit, MakeWithdrawal, MakeTransfer: эти модули реализуют базовую бизнес-логику для операций переводов средств. Они будут использовать модуль PostEntry для занесения своих результатов в БД

ChequeEntry и ChequeAuthorisation, ReceiveBACS (прим перев: BACS — система межбанковских платежей): эти модули будут связывать систему с внешним миром и предоставят высокоуровневый интерфейс. Они будут использовать модули бизнес-слоя для выполнения своих функций. В таком случае можно гарантировать правильность процессинга вне зависимости от метода ввода данных, так как и ChequeEntry и ReceiveBACS будут работать через тот же самый MakeDeposit

Эту методологию разделения слоев можно применять в большей или меньшей степени, в зависимости от сложности системы и желаемой чистоты использования принципов объектного дизайна. При этом может иметь смысл, например, разрешить модулю генерации отчетов (например TestTrialBalance) прямой доступ к БД с уровня интерфейса — вместо того чтобы создавать промежуточные модули на бизнес и БД слоях.

Пробный баланс

«Пробный баланс» — главный способ проверки целостности бухгалтерской системы. Если все записи вносились в систему по правилам двойной записи и не было никаких ошибок, в таком случае сумма всех записей должна давать ноль. Вероятность того, что несколько отдельных ошибок сложатся в и сумме дадут ноль на невалидной базе обычно настолько мала, что ей пренебрегают.

Лучшим способом проверки является последовательное движение от верхнего уровня к нижнему. Проверки имеет смысл выполнять в таком порядке:

Типы записей в JOURNAL

Таблица JOURNAL содержит простое представление сущностей, которые однако часто оказываются на деле более сложными и вовлеченными в различные отношения.

Иногда имеет смысл разбить одну таблицу на несколько. Например на MATERIALISED и DEMATERIALISED, которые могут иметь различный набор столбцов, например для материальных сущностей могут потребоваться данные об их текущем местоположении.

Или же в одной таблице могут храниться различные подтипы ценностей, такие как валюта или ценные бумаги, у каждого подтипа при этом может быть свой набор свойств и атрибутов.

Сущности, имеющие как под- так и надтипы могут организовываться в БД одним из четырех способов (это довольно стандартная ситуация для любой БД):