Статьи

Как выбрать спутниковую автосигнализацию

Когда ключи от желанного автомобиля, наконец, в кармане, самое время заняться вопросом его безопасности. С этой ответственной задачей помогут справиться различные виды охранных сигнализаций. На рынке представлено множество таких устройств, от простейших блокираторов до многофункциональных электронных автосигнализаций с автозапуском.

Однако вместе с техническим прогрессом растет подкованность и самих угонщиков. Опытному взломщику достаточно нескольких минут, чтобы обезвредить даже самую «навороченную» систему защиты и бесследно исчезнуть вместе с автомобилем. Именно для таких случаев и были разработаны спутниковые автосигнализации. Это бесспорный фаворит среди других систем безопасности. Ведь в случае угона данная система поможет отследить передвижения транспортного средства и вернуть его законному владельцу.

Как это работает?

В основе работы спутниковой сигнализации лежит мониторинг местонахождения автомобиля специальными службами операторов посредством GPS/GSM-сигнала. Для этого в машине устанавливается приемник спутниковых сигналов, который передает информацию в диспетчерский пункт.

Такая сигнализация оснащена дополнительными датчиками. С их помощью фиксируется и передаётся информация в случае взлома или попытки угона автомобиля. Когда происходит чрезвычайная ситуация, оператор диспетчерской службы связывается с владельцем, чтобы уточнить обстоятельства, ведь бывают случаи, когда тревога может быть ложной. Если владелец подтверждает факт угона, диспетчер отслеживает местоположение машины и при необходимости направляет службы быстрого реагирования.

Плюсы и минусы спутниковых систем безопасности

К главным достоинствам таких устройств относят:

Среди основных недостатков спутниковых сигнализаций можно назвать:

Как выбрать спутниковую сигнализацию?

Выбор спутниковой сигнализации на автомобиль зависит от таких факторов, как:

КАСКО от угона на страже Вашей безопасности

Даже с самой передовой системой защиты ни один автовладелец не может быть уверен в стопроцентной защите своего автомобиля от угона. Тем более что, как и любая техника, автосигнализация может сломаться или выйти из строя в самый неподходящий момент. Cтрахование КАСКО от угона станет гарантией защиты Ваших финансовых интересов на любой непредвиденный случай.

КАСКО от угона – выбор для тех, кто хочет быть уверен в своей безопасности!

КАСКО и сигнализации (противоугонные системы)

Пользователи нашего калькулятора часто спрашивают: «Почему в системе расчетов я не могу выбрать сигнализацию или спутниковую противоугонную систему – ведь их установка влияет на стоимость полиса КАСКО?»

Действительно, в каждом калькуляторе КАСКО страховой компании этот пункт присутствует в обязательном порядке. Производители и установщики различных сигнализаций и противоугонных систем в своих рекламных материалах обещают скидки 50-80% на КАСКО при их установке. Но если мы все же решили страховать автомобиль «по полной», нужна ли сигнализация или можно обойтись штатным иммобилайзером? Давайте разберемся.

На особо угоняемые авто некоторые страховщики требуют установки дополнительной противоугонной системы. То есть страхование такого автомобиля по риску «Угон» невозможно без установки ПУС из рекомендуемого страховщиком списка. Список моделей, на которые установка ПУС обязательна, различается у разных страховых компаний, а также меняется в зависимости от статистики угонов.

Другие страховые компании принимают на страхование автомобили из группы риска, но за установку, например, спутниковых ПУС дают существенную скидку по риску «Угон». На деле эта существенная скидка оказывается не такой уж существенной.

Сделаем расчет КАСКО на Toyota Land Cruiser 200, 2014 года выпуска, 3200000 руб, водитель 40 лет со стажем 15 лет.

| Стоимость КАСКО со штатным ПУС (руб.) | Стоимость КАСКО с black bag super (руб.) | Стоимость установки black bag super (руб.) | Экономия на КАСКО (руб.) | |

| Росгосстрах | Не принимается на страхование | Не принимается на страхование | 50 000 | Страхование не возможно |

| ЭРГО | 127 360 | 104 000 | 50000 | 23 360 |

| Allianz | Не принимается на страхование | Не принимается на страхование | 50 000 | Страхование не возможно |

| Согласие | 152 000 | 152 000 | 50 000 | 0 |

| Уралсиб | 154 956 | 153 583 | 50 000 | 4 373 |

| МСК | 170 880 | 170 880 | 50 000 | 0 |

| РЕСО | 166 855 | 166 855 | 50 000 | 0 |

| Альфа | 210 880 | 194 800 | 50 000 | 16 080 |

| Евросиб | 298 420 | 274 420 | 50 000 | 24 000 |

| Энергогарант | 174 400 | 156 160 | 50 000 | 18 240 |

| Стоимость КАСКО со штатным ПУС (руб.) | Стоимость КАСКО сЦезарь Сателлит Platinum X+ (руб.) | Стоимость установкиЦезарь Сателлит Platinum X+ (руб.) | Экономия на КАСКО (руб.) | |

| Росгосстрах | Не принимается на страхование | 114 560 | 134 880 | 114560 |

| ЭРГО | 127 360 | 95 680 | 134 880 | 31680 |

| Allianz | Не принимается на страхование | 132 260 | 134 880 | 0 |

| Согласие | 152 000 | 109 760 | 134 880 | 42 240 |

| Уралсиб | 154 956 | 153 583 | 134 880 | 4 373 |

| МСК | 170 880 | 136 320 | 134 880 | 34 560 |

| РЕСО | 166 855 | 139 655 | 134 880 | 27 200 |

| Альфа | 210 880 | 162 880 | 134 880 | 48 000 |

| Евросиб | 298 420 | 201 920 | 134 880 | 96 500 |

| Энергогарант | 174 400 | 128 640 | 134 880 | 45 760 |

Со спутниковыми системами ситуация еще интереснее: самая большая скидка на КАСКО с установленной спутниковой поисковой системой у компании Евросиб – 96500 рублей. Однако полис со скидкой в этой компании дороже, чем в большинстве компаний без установленной спутниковой системы. Как следует из нашей таблицы, ни одна из компаний не может предложить тариф, который оправдал бы установку спутника с финансовой точки зрения.

7 лайфхаков о том, как сэкономить на покупке каско

Любой автовладелец знает, что страховой полис каско — штука удобная, но весьма недешёвая. СЕО консьерж-сервиса Alfred Максим Снигирёв рассказал Сравни.ру о нескольких лайфхаках, которые помогут сэконмить.

Лайфхак №1: поставьте дорогую противоугонную систему

Если ваш автомобиль входит в список часто угоняемых, страховщик может попросить вас установить спутниковую сигнализацию. Средняя стоимость комплекта (вместе с установкой) спутниковой сигнализации составляет 50 тысяч рублей, при этом скидка на каско может составить от 50% до 80% от общей стоимости полиса. Таким образом, за пару лет страховки вы без труда отобьёте стоимость дорогой сигнализации и застрахуете автомобиль по более низкой цене. Однако у каждой страховой компании свои рейтинги часто угоняемых авто, поэтому сначала ознакомьтесь со списком страховой компании.

Лайфхак №2: правильно оцените ваш автомобиль

Стоимость полиса напрямую зависит от стоимости автомобиля. Часто страховые компании выставляют цену выше, чем она есть на самом деле. Почему? Всё просто: в базах данных страховщиков указана средняя стоимость определённой модели определённого года выпуска. Вы можете попросить страховщиков снизить стоимость вашего авто. Как следствие, цена на полис тоже будет ниже.

Лайфхак №3: установите телематик-устройство

Начиная с прошлого года, все крупные страховые компании (Ренессанс, Ингосстрах, Альфа-Страхование, InTouch) предоставляют своим клиентам услугу умного страхования. Как это работает? В ваш автомобиль бесплатно устанавливают телематик-устройство, которое в течение месяца собирает данные о вашем вождении: плавно или резко вы водите, насколько резко тормозите, создаёте ли опасности на дорогах. Если вы всё делаете правильно и ведёте себя на дорогах аккуратно, то система выставляет вам высший балл, а страховая компания снижает стоимость полиса каско на сумму от 30% до 50%.

Лайфхак №4: 50/50

Почти все страховые компании предоставляют услугу «50/50», когда вы платите только половину стоимости полиса. В случае если во время действия страхового договора вы ездили максимально аккуратно и не попали в ДТП, то вторую часть вам платить не нужно. Также вам не придётся выплачивать вторые 50%, если вы попали в транспортное происшествие, но ваш автомобиль восстановлению не подлежит. Если во время действия полиса вы попали-таки в аварию, то вам стоит прикинуть: оплатить ремонт самостоятельно или же доплатить вторую часть страховки и переложить ремонт на плечи страховой. Всё зависит от оценки независимой экспертизы.

Лайфхак №5: увеличиваем франшизу

Франшиза — это способ страхования, при котором страховая компания вычитает выбранную вами сумму из суммы выплаты. Допустим, вы попали в ДТП, ущерб для вашего авто составил 200 000 рублей. Из этой суммы страховая вычитает франшизу (в среднем размер франшизы в разных компаниях от 10 000 до 80 000 рублей). При этом стоимость франшизы влияет на стоимость страховки: чем больше франшиза, тем меньше стоимость полиса. При выборе максимальной франшизы стоимость каско сократится более чем в два раза.

Лайфхак №6: страхование от конкретного случая

Стоимость полиса каско складывается как конструктор: чем больше опций, тем дороже. Вы можете убрать из договора ряд страховых случаев и приобрести каско, например, только от угона. Или на случай, когда автомобиль не подлежит восстановлению. Экономия при покупке такого тарифа может составлять существенные 50 – 70%.

Лайфхак №7: внимательно читайте договор

Часто страховые компании включают в договор дополнительные опции, которые могут быть совершенно не связаны со страховкой. Например, услуги страховых комиссаров или эвакуацию с места аварии. Включение каждой услуги повышает стоимость полиса. Отказавшись от них, вы снизите итоговую сумму.

Вариантов экономии на каско не так уж мало. Однако самый главный совет — правильно выбирайте страховую компанию, сравнивайте разные опции и тарифы. И учитывайте, что стоимость оформления полиса через интернет может тоже существенно повлиять на стоимость — многие страховые делают скидки при оформлении каско онлайн.

Автомобиль, как и любое другое ценное имущества, всегда будет привлекать внимание тех, кто готов переступить закон. Сегодня мы расскажем о том, как можно обезопасить машину от угона, как это повлияет на стоимость полиса КАСКО, и с какими рисками может столкнуться автовладелец.

Чем можно защищаться

Средства защиты автомобиля от угона можно разделить на три большие группы: механические, электронные и «дополнительная защита».

Механические средства могут быть самыми разными: блокиратор на руль и на педали; замок на КПП, на капот или рулевой вал. Эта группа средств защиты от угона считается самой примитивной, но именно они могут спасти автомобиль. Даже самые сложные электронные системы можно обойти при наличии нужного оборудования, а вот распилить блокиратор из высокопрочных материалов будет не так просто.

Электронные средства сейчас пользуются наибольшей популярностью. Это — сигнализации, иммобилайзеры и системы спутникового слежения. Самый примитивный вариант — это заводская сигнализация. Сейчас у таких систем появилось множество функций оповещения: громкая сирена, вибрация брелока или даже SMS-сообщение на телефон. Но автоугонщики уже давно научились обходить «штатки» — некоторым достаточно одной минуты для осуществления взлома системы.

Иммобилайзеры дают дополнительную защиту. Если говорить простыми словами, это — чип, без которого машина не заведётся (иногда он встроен прямо в ключ, иногда идет отдельно), система распознаёт «свой» иммобилайзер в машине и только тогда запускает двигатель.

Спутниковая система — это модуль, который передаёт сигнал о местоположении автомобиля. Например, на смартфон владельца благодаря хорошо спрятанному в салоне маячку. Такая система может заглушить двигатель при попытке угона и отправить экстренное сообщение для специальной службы охраны.

Дополнительную защиту автоугонщику будет обойти сложнее всего. Такие средства не связаны с электроникой или механикой (но без других средств защиты они практически не работают). Сюда входят визуальные маркеры вроде аэрографии, редкого цвета кузова или броских декоративных элементов; плюс различные «секретки» и потайные замки, известные только водителю.

Отключение фар автомобиля, если за рулём находится «чужой», может ввести в ступор вора и сбить его с намеченного плана на угон. Здесь собраны другие интересные способы защиты автомобиля.

Как это поможет при страховании

При заключении договора на покупку полиса КАСКО графа о наличии противоугонной системы (ПУС) присутствует всегда. Её наличие напрямую влияет на стоимость полиса, ведь чем лучше защищён автомобиль — тем меньше рисков. Тем не менее в этой системе есть несколько важных нюансов, с которыми неожиданно может столкнуться автовладелец.

Как правило, у водителя возникает вопрос, стоит ли устанавливать дорогую ПУС, чтобы уменьшить стоимость КАСКО и имеет ли это смысл? На стоимость полиса КАСКО напрямую влияет тип ПУС: механический или электронный. Здесь стоит обратить внимание на то, что при наличии спутниковой системы слежения автовладельцу придётся предъявить СК договор с охранной компанией, которая обслуживает данный автомобиль.

В некоторых случаях наличие ПУС может дать хорошую скидку в первый год страхования, но уже в последующие периоды эта скидка может быть меньше или отсутствовать. Тогда деактивация охранной системы может обойтись дороже, чем её установка, а автовладелец окажется в убытке.

Похожая ситуация произошла, когда клиент получил скидку за хорошую ПУС, но при переходе в другую страховую компанию он этой скидки лишился. Более того, выяснилось, что новая СК готова обслуживать его на 15 тысяч дешевле без каких-либо требований к противоугонной системе. Демонтаж ПУС встал клиенту в круглую сумму. Подробнее об этом мы уже писали здесь.

Если стоимость КАСКО без дополнительного противоугонного оборудования будет разумной, целесообразность устанвоки дорогих ПУС стремится к нулю: компания-установщик не будет нести ответственность при угоне транспортного средства, а клиент, застрахованный по КАСКО и риску «Угон/Полная гибель» получит компенсацию даже при использовании штатной системы.

Особенно удивляет тот факт, что ряд СК выдают скидки на старые охранные комплексы, а по новым, более современным и модернизированным — нет договоренностей, по словам СК, в силу отсутствия необходимой аккредитации или сертфикации.

— Михаил Михеев, страховой эксперт Insurance Team

Любые противоугонные устройства, произведённые кустарным способом (без соответствующей документации, «самоделки» и хитрости, сделанные вручную) не повлияют на стоимость полиса.

Иногда СК работают по партнёрским программам с определёнными производителями противоугонных систем. Если на автомобиле стоит ПУС определенного производителя, скидка может достигать 50-80% (но эта скидка применяется только на риск «Угон»). Такая же схема действует и в обратном порядке — при заключении договора КАСКО установка ПУС у партнёров этой СК будет значительно дешевле.

Что в итоге

Итак, при заключении договора КАСКО следует обращать внимание на следующие факторы

Находится ли марка вашего транспортного средства в списке наиболее угоняемых — определяем целесообразность страхования по риску «Угон»

С какими производителями охранных систем сотрудничает страховая компания — понимаем, есть ли здесь возможность для получения какой-либо выгоды или скидки

Проконсультироваться со специалистом и страховым экспертом о необходимости установки хорошей ПУС — для вашей марки автомобиля может быть вполне достаточно штатной сигнализации

Мы всегда на связи. Для того, чтобы подобрать вариант страхования, напишите нам в приложении Insurance Team или выберите интересующую вас услугу на сайте:

Что такое телематика и «умное КАСКО». Обзор российских страховщиков

По прогнозам, к 2020 году в России будет продано два миллиона «умных» полисов автострахования. При этом уже сейчас достоинства телематики оценили 100 миллионов водителей по всему миру.

Смысл «умного КАСКО» – в том, чтобы определить манеру вождения каждого владельца авто и в конечном счёте снизить цену полиса для самых аккуратных из них.

Разберёмся детальнее, кому и зачем может пригодиться услуга «умного» страхования в России и какие компании предлагают подобные услуги.

Кто в России работает с телематикой

«АльфаСтрахование». Компания позиционирует предложение как «Очень умное КАСКО». Сотрудники устанавливают телематическое устройство в автомобиль, после чего отслеживается манера вождения в течение 3-6 месяцев. В зависимости от результатов компания может снизить стоимость полиса КАСКО на величину до 55%. К слову сказать, это самая большая скидка, которую предоставляют компании, указанные в статье.

«Либерти Страхование». На сайте компании можно найти страницу, где говорится, что если в вашем авто уже есть телематическое оборудование, компания готова предоставить скидку на полис КАСКО (размер скидки не указан). Но на самом деле этой услуги больше нет – в последний раз она была активна в 2016 году.

«Ингосстрах». С этой компанией необходимо заключить договор страхования с опцией «М-Телематика». Компания бесплатно подключает телематическое устройство к автомобилю и также принимает в работу авто с уже подключенными устройствами. Договор заключается на три месяца, но при желании его можно продлить еще на три, чтобы был поправочный коэффициент к премии. За аккуратное вождение можно получить скидку до 30%, но только по риску «Ущерб» (ДТП, наезд на препятствие, разбитое стекло и так далее). На угон это не распространяется.

«Тинькофф Страхование». Здесь вам предложат на выбор четыре тарифа, каждый из которых дает свою скидку на месячный полис КАСКО. Тариф «S» сэкономит 35%, но только если вы проедете за месяц не более 500 км. Тариф «M» – 20% и 1000 км. Тариф «L» даст скидку 10% при 1500 км в месяц, а «XXL» лишь 5% скидки, зато ездить можно без ограничений. Если вы проезжаете больше установленного лимита, то за каждый километр придется платить по отдельному тарифу, который рассчитывается в зависимости от модели авто. А считывать эти километры будет устройство, который компания бесплатно установит вам. Кстати, скидки, как и в случае с «Ингосстрах», распространяются только на риск «Ущерб».

«Ренессанс страхование». Компания, как она сама пишет, предоставляет «отличный способ сэкономить до 50%» на страховании по полису КАСКО с телематикой. К сожалению, этот отличный способ распространяется строго на водителей до 35 лет, проживающих в Москве или Санкт-Петербурге. Если водители накопят за первые три месяца балл от 7,5 до 10, то компания вдобавок полностью отменит франшизу по КАСКО, а от 6,5 до 7,4 баллов – уменьшит ее в 2 раза.

«Согласие». Все стандартно: скидка максимум до 30% на полис, но есть одна деталь. Водителю придется платить 5300 рублей в год за обслуживание телематической системы. Не вполне понятно, что имеется в виду под «обслуживанием». Специалисты страховой компании также затруднились ответить на этот вопрос. Кроме того, по договору предусмотрена обязательная франшиза в размере 5% от страховой суммы, но не менее 25 тысяч рублей.

«Росгосстрах». 7 ноября 2017 года компания заявила о «скором запуске телематики». В настоящее время эта услуга не предлагается.

«Важно. Новое страхование» (СК «Независимость»). Компания предлагала установить телематические устройства автовладельцам для уменьшения стоимости полисов КАСКО. Но 21 ноября 2016 года была признана банкротом и не имеет права осуществлять страховую деятельность.

Телематика и страхование в цифрах

Согласно исследованию консалтинговой фирмы J’son & Partners Consulting, к 2020 году проникновение «умного» автострахования (по КАСКО) на российском рынке увеличится примерно на 50%. Это значит, что автовладельцы куда охотнее станут приобретать такие полисы.

Другая консалтинговая компания – Ptolemus Consulting Group – также предоставила отчет, согласно которому в России существенно возрастут продажи полисов по телематическому страхованию. Их исследование охватывает весь мир, но аналитики оформили отдельный график по странам Европы. Львиная доля от общего числа «умных» полисов приходится на Великобританию, Италию и Германию. При этом Россия выделена в списке отдельно, поскольку ее доля также оценивается высоко. Если присмотреться, то в 2020 году аналитики спрогнозировали, что в нашей стране будет продано примерно 2 миллиона «умных» полисов.

Что касается Северной Америки, то компания Berg Insight собрала статистику и спрогнозировала, что в 2020 году страны этого региона продадут более 40 миллионов полисов телематического страхования.

Если смотреть на рынок страховой телематики глобально, то J’son & Partners Consulting считает, что он будет расти в среднем на 81%. Она прогнозирует, что в 2018 году услугами такого страхования будет пользоваться 107 миллионов человек по всему миру. Что касается страховых премий, рассчитанных при помощи телематики, то они также покажут существенный прирост.

Проблемы телематики в России

Как сообщает нам консалтинговая компания Ptolemus Consulting Group, наиболее популярные параметры, которые влияют на рейтинг вождения автовладельца (а, следовательно, и на скидку по полису страхования), – ускорение, торможение и пробег. Даже скорость движения оказалась вторичной. Не говоря уже о данных с различных блоков автомобиля, которые получает устройство, подключенное к OBD.

Стоит ли говорить, что каждая страховая компания по-своему рассчитывает показатели ускорения? К тому же вряд ли кто из них захочет для удобства водителя повысить максимально допустимый темп разгона.

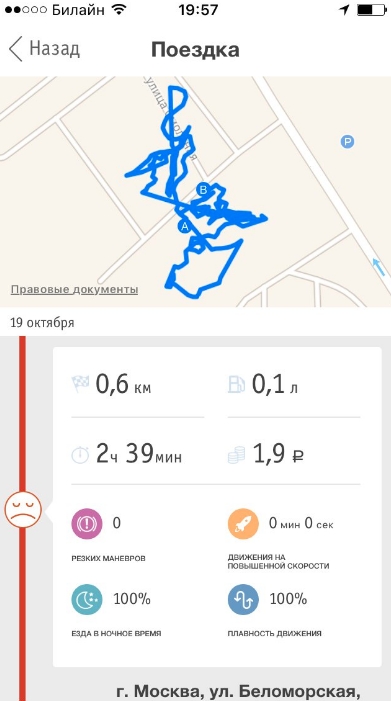

Руководитель проекта «Умное страхование» в компании StarLine (производит телематические устройства) Роман Шафеев о том, какие именно параметры считывает прибор.

«Телематические устройства оснащены акселерометрами, некоторые могут быть оснащены гироскопами. Сам прибор подключается к OBD-разъему в автомобиле. Он считывает показатели одометра, спидометра, параметры работы двигателя и информацию из других блоков авто.

Каждые 10 миллисекунд математический аппарат анализирует показания ускорений по трем осям, учитывая резкие торможения, ускорения и повороты. Фиксируются все отклонения от нормы. А при помощи актуальной карты дорожных знаков дополнительно анализируется превышение скорости», – сообщает Роман Шафеев.

Кто-то скажет, что нужно не лихачить и ездить медленно. Спешу «обрадовать»: превышение даже на 1 км/ч будет учитываться. Поэтому даже очень аккуратный и спокойный водитель рискует снизить свой рейтинг спокойной езды. Но здесь есть еще одна загвоздка: когда вы едете гораздо медленнее скорости общего потока, то автоматически становитесь не только эпицентром ненависти, но и источником аварийных ситуаций на дороге. Это к слову о том, что телематика призвана уменьшить аварийность.

А как насчет качества дорожного покрытия? Даже в городах-миллионниках российские автолюбители нередко сталкиваются с плачевным состоянием дорог. Вы едете спокойно, со скоростью 55 км/ч, дорога абсолютно пустая, но вдруг замечаете, что прямо на вашем пути зияет большая яма. Колеса терять не хочется, и вы спешно выворачиваете руль, чтобы избежать аварии. Поздравляю, вы совершили опасный маневр и понизили свой рейтинг.

Представьте себе, зима

Еще один момент: вы едете зимой по дороге, которые не чистят. Жители Москвы, возможно, удивятся, но не везде в России регулярно убирают снег с дорог. О том, чтобы покрывать их реагентами, в некоторых регионах даже речи не идет. Так вот, вы едете по гололеду. Впереди светофор, который сменил цвет на красный. Вы жмете на тормоз, колеса слегка шлифуют ледяную поверхность, срабатывает ABS, и вы благополучно останавливаетесь перед стоп-линией. Думаете, ничего не произошло? Как бы не так – вы только что применили экстренное торможение, сработала система антиблокировки колес, и вам понизили рейтинг.

Доходит до курьезов. Дело в том, что телематические устройства оснащены датчиками GPS и ГЛОНАСС. Но спутниковая навигация порой не отличается точным определением координат. И некоторые владельцы, проснувшись рано утром, включают приложение на смартфоне и обнаруживают, что их автомобиль сам по себе катался по крайне странному маршруту – по газонам, гаражам, крышам домов… Да, оказывается, датчики сами по себе могут врать из-за сбоев или технических особенностей.

Финансовая сторона вопроса

Предположим, вы очень спокойный, рассудительный и внимательный водитель. Вы хотите приобрести полис «умного» страхования. Что же мешает вам это сделать? Все дело в том, что, почитав условия, вы поймете, что выгоды здесь не так, чтобы очень много.

«При всей заманчивости таких страховых программ, по нашим исследованиям, финансовая выгода для клиента не является очевидной. Разница в стоимости обычного полиса КАСКО и умного телематического полиса не существенна, а у некоторых страховщиков такие полисы стоят заведомо дороже. Также, по нашим оценкам, страховые агенты пассивны в предложении клиентам смарт-полисов КАСКО. Это связано с тем, что программа смарт-полисов относительно новая, модель страховых рисков находится на стадии формирования, происходит накопление статистики для построения адекватной скоринговой модели. В связи с этим страховщики завышают цену полиса, чтобы нивелировать непредвиденные риски», – заявляет Роман Шафеев.