Срочный вклад: что это такое, плюсы и минусы, условия по депозитам

Задачи срочных вкладов

Такой депозит выполняет несколько функций :

Для финансового учреждения срочный вклад тоже выгоден. По условиям договора банк точно знает, когда клиент заберет свои деньги, а до этого периода он может на них рассчитывать, привлекая в целях кредитования и инвестирования.

Плюсы и минусы

Виды срочных вкладов

Для этого используют основные виды срочных депозитов :

Условия и важные дополнительные опции

Основные условия размещения денежных средств на срочном депозите:

В зависимости от разработанных линеек вкладов к ним подключают дополнительные опции :

Правила оформления

Процедура оформления счета стандартная для всех финансовых организаций и занимает немного времени. Но прежде клиенту необходимо с помощью сотрудника банка выбрать из линейки продуктов тот вклад, который устроит его по всем критериям:

Для открытия депозита клиент должен предоставить в финансовое учреждение следующие документы :

Сотрудник банка заносит персональные данные в клиентскую базу и приступает к оформлению договора и открытию счета:

Срочный вклад

В банковской сфере есть такое понятие как срочные вклады, и часто оно трактуется гражданами неверно. Название “срочные” произошло не от слова “срочно”, то есть не предполагает какое-то экспресс-вложение. Главное здесь словно — “срок”. То есть человек кладет средства в банк под проценты на определенный период.

Срочные вклады — это все стандартные депозитные программы, предлагаемые банками физическим лицам и организациям. Практически все банки, предложения которых представлены на Бробанк.ру, предлагают открытие срочных депозитов. И этими программами могут воспользоваться все желающие.

Альтернативный вариант — вклад до востребования. Это депозитный счет, который открывается бессрочно. То есть нет конкретного периода, когда процентная ставка прекратит действовать, но и процент по таким продуктам практически всегда — 0,1% годовых. Чаще всего, если изымать срочный вклад раньше положенной даты, ставка пересчитывается по ставке программы до востребования.

Задачи срочных вкладов

Многие российские граждане открывают в банках срочные счета, то есть кладут личные средства в банк под проценты. Задач у таких вложений несколько:

Банкам также крайне важны вклады. Чем больше средств граждан привлек банк, тем больше у него денег для инвестирования и кредитования. Клиентские средства прокручиваются по несколько раз, в итоге банк получает хорошую прибыль. А если вкладов мало, то и прибыльность не будет высокой. Поэтому организации всеми силами стараются привлечь вкладчиков, разрабатывая большие депозитные линейки, проводят регулярные акции.

Какие виды срочных вкладов предлагают банки

Срочный депозит — это не одна программа. Она имеет много подвидов. У каждого вкладчика свои потребности, свои поводы размещения средств в банке. Чтобы учесть пожелания каждого клиента, банкиры разрабатывают линейки депозитных продуктов.

Все продукты относятся к категории срочных вкладов, клиент открывает счет на определенный срок и наблюдает за начислением процентов. Обычно периоды размещения начинаются от 3-6 месяцев и заканчиваются 1-3 годами. Точный срок выбирает сам клиент.

Часто ставки по вкладам зависят от срока размещения. Просматривайте тарифную сетку выбранной программы, прежде чем приступить к заключению договора.

Предлагаемые банками виды программ:

Это основные три программы срочных депозитов, которые предлагают все банки, работающие с физическими лицами. Обычно в линейках каждого встречаются минимум по 3-5 вкладов, плюс предлагаются накопительные счета.

Часто можно встретить специальные предложения для пенсионеров. Они особенно привлекательных для тех, кто получает пенсию через этот же банк: в итоге можно будет дистанционно пополнять вклад через банкинг с пенсионного счета. Да и ставки для пенсионеров немного повышают. Это программы для накоплений, то есть с возможностью пополнения.

Важные дополнительные опции

Срочные депозиты — это не просто программы для сохранения и приумножения собственных средств. При изучении вариантов размещения человек сталкивается с незнакомыми и малознакомыми терминами. А именно:

Внимательно читайте все условия размещения средств, обязательно смотрите на сетку ставок по инетересуемой программе. Если банк пишет, что ставки по вкладу — до 8% годовых, по факту такой процент может применяться только при размещении, например, 1000000 на 2 года. А если вы хотите вложить 100000 на полгода, по этой же программе вам будут полагаться 6,2%.

Как выбирать срочный вклад

Для начала определитесь с опциями, которые вам нужны. На основании этого выбирайте банк и программу. Кроме того, если вы желаете регулярно получать проценты, смотрите на периодичность их начисления. При выборе такой опции выплаты процентов начисленный доход будет регулярно зачисляться на отдельный счет или карту.

Важно смотреть и на сам банк. Это должна быть надежная организация. Но при этом учитывайте, что самые крупные российские банки предлагают самые низкие проценты. Многие выбирают Сбербанк, хотя доходность там минимальная. Рассматривайте Альфа-Банк, Хоум Кредит, Восточный Банк. Они также надежные, и при этом предлагают высокие ставки.

Все вклады граждан застрахованы. Если банк закрывается или лишается лицензии, вкладчик получает возмещение в полном объеме.

Основные критерии выбора:

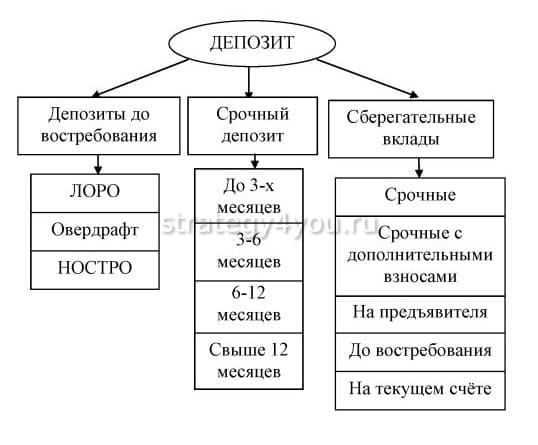

Виды банковских вкладов

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут различаться по таким параметрам, как сроки размещения, предназначение банковских продуктов, функциональность, а также по валюте.

Какие виды вкладов существуют?

По срокам депозиты делятся на вклады до востребования и срочные.

Что такое вклад до востребования?

Что такое срочный вклад?

Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению: сберегательный, накопительный или расчетный. Самый простой из них – сберегательный вклад. По такому вкладу запрещены операции пополнения и частичного снятия сумм. Сберегательные депозиты, как правило, имеют самые высокие ставки.

Накопительные вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение срока действия договора. Они предназначены для тех, кто хотел бы накопить какую-то крупную сумму (например, на дорогостоящую покупку).

Расчетный вклад позволяет клиенту сохранить в той или иной мере контроль за своими денежными средствами, управлять своими накоплениями, совершая приходные или расходные операции. Еще одно название этого вида депозита – универсальные вклады. Расчетные вклады также бывают расходно-пополняемыми и расходными.

Виды депозитов могут также дифференцироваться в зависимости от того, для кого они предназначаются.

Вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

Вклад для юридических лиц – вид депозита, рассчитанный на организации. С помощью него компании размещают временно свободные денежные средства. По соглашению между банком и юридическим лицом досрочное изъятие денежных средств из вклада может быть запрещено, и это не противоречит действующему законодательству. Кроме того, депозиты юридических лиц не подпадают под действие системы страхования вкладов. Вернуть средства в пределах суммы страхового возмещения, в случае отзыва лицензии у банка, смогут только индивидуальные предприниматели.

Специальные вклады предлагаются, как правило, более узкой группе лиц. К примеру, банки могут разрабатывать специальные продукты для пенсионеров, студентов и т. д.

Особое место среди вкладов занимают банковские продукты, рассчитанные на размещение денежных средств в пользу детей. Открыть его на имя ребенка может родитель, опекун, родственник или другой вноситель, а получателем является ребенок при достижении определенного возраста.

Также существуют и другие специализированные продукты, например: сезонные вклады с ограниченным периодом действия, ипотечные, инвестиционные, страховые и др.

Иногда встречаются индексируемые вклады, стоимость которых может быть привязана к тому или иному активу или финансовому показателю, например инфляции или ключевой ставке. Ставка по таким вкладам может изменяться в течение срока в большую или меньшую сторону.

Вклады можно также разделить на отдельные виды по валюте, в которой вносятся и хранятся денежные средства. Так, существуют рублевые и валютные вклады – чаще всего в долларах США или евро. Кроме того, встречаются мультивалютные вклады.

Разнообразие существующих видов вкладов позволяет кредитным организациям привлекать денежные средства на необходимых условиях, а также используется в маркетинговых целях. Вкладчики, в свою очередь, получают выбор банковских продуктов и возможность разместить денежные средства на тех условиях, которые им подходят больше всего.

Виды банковских вкладов

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада.

Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки. Расскажем об основных видах банковских вкладах и какие из них выгоднее.

Срочные вклады

Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования. По некоторым вкладам возможно и внесение, и изъятие средств.

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Что такое банковский депозит?

![]()

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

![]()

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

![]()

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

![]()

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

![]()

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

![]()

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

![]()

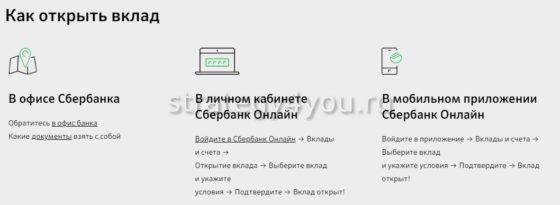

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.