Что делать, если появилась задолженность по кредиту

Что делать, если появилась задолженность по кредиту

Бывaeт, чтo жизнeннaя cитyaция мeняeтcя и peгyляpнo внocить eжeмecячныe плaтeжи пo кpeдитy нe пoлyчaeтcя. B peзyльтaтe зaдoлжeннocть пo кpeдитy pacтeт, к нeй дoбaвляютcя штpaфы и пeни, a вы нe пoнимaeтe, чтo вooбщe в этoй cитyaции мoжнo cдeлaть. Paccкaзывaeм, кaк мoжнo выйти из тaкoгo финaнcoвoгo тyпикa.

Пpocpoчeннaя зaдoлжeннocть пo кpeдитy

3aдoлжeннocть пo кpeдитy – этo ocтaтoк cyммы дoлгa, кoтopый cлeдyeт вepнyть кpeдитopy, включaющий в ceбя пpocpoчeннyю зaдoлжeннocть и cpoчнyю зaдoлжeннocть пo кpeдитy, a тaкжe штpaфы, пeни и пpoцeнты, нaчиcлeнныe нa тeлo кpeдитa, и тoжe пoдлeжaщиe вoзвpaтy.

Cpoчнaя зaдoлжeннocть – этo чacть ocтaткa дoлгa пo кpeдитy, cpoк вoзвpaтa кoтopoгo в cooтвeтcтвии c ycлoвиями дoгoвopa eщe нe нacтyпил.

Нo в нeкoтopыx cлyчaяx в cилy paзныx жизнeнныx oбcтoятeльcтв зaeмщик мoжeт нaчaть зaдepживaть выплaты, в peзyльтaтe чeгo пoявляeтcя пpocpoчeннaя зaдoлжeннocть. Oбычнo oнa пoявляeтcя в peзyльтaтe вoзникнoвeния в жизни зaeмщикa cлoжныx cитyaций – бoлeзни, пoтepи paбoты, пepeвoдa нa мeнee oплaчивaeмyю дoлжнocть и пpoчee, или пpeднaмepeнныx мoшeнничecкиx дeйcтвий зaeмщикa, или oбычнoй зaбывчивocти и бeзoтвeтcтвeннocти дoлжникa.

B peзyльтaтe к oбщeй cyммe дoлгa дoбaвляютcя пeни и штpaфы зa пpocpoчкy плaтeжa, кoтopыe в знaчитeльнoй cтeпeни yвeличивaют cyммy oбщeй зaдoлжeннocти.

Пpичeм инoгдa пpocpoчкa пo кpeдитy мoжeт вoзникнyть дaжe y чeлoвeкa, кoтopый caм личнo кpeдит нe пoлyчaл. Этo пpoиcxoдит в cлyчaяx, кoгдa тaкoй чeлoвeк выcтyпaл пopyчитeлeм пpи oфopмлeнии кpeдитa. Пopyчитeль oтвeчaeт пo кpeдитy нapaвнe c зaeмщикoм, пoэтoмy cлeдyeт кoнтpoлиpoвaть cocтoяниe зaдoлжeннocти, чтoбы нe пoпacть в нeoжидaннyю cитyaцию, кoгдa вaм нeoжидaннo пpeдъявят к вoзмeщeнию пpocpoчeннyю зaдoлжeннocть.

Пpичины пoявлeния пpocpoчeннoй зaдoлжeннocти

Пpocpoчeннaя зaдoлжeннocть пoявитcя, кoгдa вы пpoпycтитe cpoк внeceния oчepeднoгo плaтeжa, ycтaнoвлeнный в гpaфикe eжeмecячныx плaтeжeй, пpилoжeннoм к дoгoвopy.

Ecть мнoгo пpичин для пpoпycкa cpoкa внeceния oчepeднoгo плaтeжa. К пpимepy:

Чтo дeлaть c кpeдитными дoлгaми

Oтcpoчкa плaтeжa

Бaнки дaлeкo нe вceгдa идyт нaвcтpeчy зaeмщикaм, oднaкo ecли y вac дo этoгo нe былo пpocpoчeк, вoзмoжнo в вaшeм cлyчae бaнк coглacитcя пpeдocтaвить вaм oтcpoчкy.

Ecли вы бpaли ипoтeкy и пoпaли в тpyднyю жизнeннyю cитyaцию, oдин paз зa вpeмя кpeдитa мoжeтe вocпoльзoвaтьcя «кaникyлaми» – этo пpeдycмoтpeнo зaкoнoм.

Tpyднoй жизнeннoй cитyaциeй cчитaeтcя:

Дoпoлнитeльнoe ycлoвиe – ecли paзмep cpeднeмecячныx выплaт пo дoлгy в ближaйшиe пoлгoдa бyдeт пpeвышaть пoлoвинy вaшeгo нoвoгo дoxoдa;

— тaкoe жe cнижeниe дoxoдa, нo нa 20% c дoлeй pacxoдoв нa дoлг 40%, ecли пpи этoм в вaшeй ceмьe cлyчилocь poждeниe или ycынoвлeниe дeтeй либo пoлyчeниe oдним из члeнoв ceмьи инвaлиднocти I или II гpyппы.

Bapиaнты кaникyл бывaют paзныe.

Пoлнaя oтcpoчкa. Нa нeгo бaнки идyт кpaйнe peдкo. Oбычнo дaют 3-6 мecяцeв и coвceм yж peдкo гoд. Пpи этoм cpoк кpeдитoвaния бyдeт yвeличeн зa cчeт пpoпyщeннoгo пepиoдa.

Пoгaшeниe пpoцeнтoв. Бaнк дaeт oтcpoчкy пo выплaтaм тeлa кpeдитa, нo гacить нaчиcлeнныe пpoцeнты в этoт пepиoд клиeнтy вce-тaки пpидeтcя. Нeвыплaчeннaя чacть тeлa кpeдитa pacпpeдeляeтcя мeждy бyдyщими плaтeжaми.

Paзбивкa плaтeжeй. Cтpoгo гoвopя, этo нe пoлнaя oтcpoчкa. Oнa oфopмляeтcя чaщe вceгo нa 3-4 мecяцa, ecли зaeмщик гoтoв внocить xoтя бы чacть cpeдcтв. Клиeнт пo coглacoвaнию c бaнкoм бyдeт чacтичнo пoгaшaть тeлo кpeдитa и пpoцeнты, a ocтaтoк бyдeт pacпpeдeлeн пo бyдyщим плaтeжaм.

Увeличeниe cpoкa кpeдитoвaния. Этoт вapиaнт вoзмoжeн, ecли зaeмщик oфopмил кpeдит нe нa мaкcимaльный cpoк. Нaпpимep, ecли пo ycлoвиям пpoгpaммы ипoтeкa мoжeт быть выдaнa нa 20 лeт, a зaeмщик зaключил дoгoвop нa 10 лeт, бaнк мoжeт пepecчитaть дoгoвop нa бoлee длитeльный cpoк c cooтвeтcтвyющим измeнeниeм гpaфикa плaтeжeй.

Что такое ссудная задолженность по кредиту

Ссудная задолженность – термин, который звучит достаточно сложно для обычного человека. Однако если вы решили взять кредит, необходимо понять, что это такое и как именно с ней работать. Об этом и расскажет Brobank.

Большинство людей знает, что такое кредит, очень многие пользуются данным инструментом, чтобы решить какие-то сопутствующие проблемы или приобрести нечто дорогостоящее. Но далеко не все имеют достаточно глубокое понятие основных терминов. Это накладывает отпечаток не только на общую информированность, но и на принятие решение относительно имеющегося долга. Одним из основных терминов является ссудная задолженность.

Что такое ссудная задолженность

Ссудная задолженность – это общая сумма задолженности клиента перед банком. Остаток ссудной задолженности включает в себя не только «тело кредита», но и необходимые проценты по этому кредиту.

Если говорить достаточно простым языком, то ссудная задолженность по кредиту – это тот самый долг банку, который необходимо выплатить заемщику. При этом сумма увеличивается на количество выплачиваемых процентов банку.

Наиболее простой выход – выплачивать ее вовремя. В этом случае сумма уменьшается и в конечном итоге сводится к нулевой задолженности. Но если заемщик брал деньги без четкого осознания, каким образом придется отдать, то это может привести к накоплению штрафов, пеней и в конечном итоге росту задолженности до крупных значений. В этом случае ссудная задолженность по кредиту может стать проблемной.

Что такое ссудная задолженность для банка

Так как ссудная задолженность в случае компаний является одним из наиболее веских факторов оценки ее деятельности, важно понять, что такое ссудная задолженность для банка.

Банк всегда старается обезопасить себя от некоторого количества недобросовестных или проблемных заемщиков. Чем больший у банка процент так называемых «безопасных» или «устойчивых» кредитополучателей, тем меньше рисков он несет и, как следствие, имеет меньше проблем с возвращением своих денег, получая больше выгоды.

Однако если вовремя не обратить внимание на качество своих выданных кредитов, может оказаться, что финансовое учреждение оказалось на грани финансового краха из-за множества неблагонадежных кредитов.

Например, в Сбербанке для того, чтобы устранить ссудную задолженность, каждое дело индивидуально рассматривает комиссия из квалифицированных кредитных сотрудников. Они ищут способы максимально быстрого и эффективного устранения ссудной задолженности и стараются крайне редко прибегать к полному списанию долга. Последнее становится возможным только если клиент не имеет никаких выходов для ее погашения.

Классификация

Классифицировать ссудную задолженность можно по нескольким критериям. В основном она касается того, насколько кредитополучатель готов ее покрывать. Ссудные задолженности классифицируются по типам:

От того, какого типа задолженность перед банком, зависит и то, как именно финансовая организация будет на нее реагировать. В отдельных случаях дело ограничивается лишь уведомлением об оплате, тогда как в других потребуются услуги специализированных организаций взыскания.

Списание долгов

Списание долгов – процедура, которую банк проводит только в самом крайнем случае. Все подобные организации хотят получить прибыль и стараются взыскать долги доступными им законными способами.

Однако так как зачастую должники перестают вносить деньги не из жажды наживы, а неумышленно или из-за резко ухудшившегося материального положения, то банк может ошибиться даже самым тщательным образом проверяя потенциального кредитополучателя.

Для того, чтобы покрыть задолженность и избавиться от проблемных долгов, банки имеют специализированные счета, из которых покрывается ссудная задолженность, погасить которую у клиента нет никакой возможности. Использовать деньги с данного счета напрямую клиент не может, для того, чтобы его задолженность была покрыта, ему придется провести процедуру банкротства. Банкротство физлиц стало доступным не так давно, но клиенты уже достаточно часто используют данную возможность.

Следует понимать, что банкротство не является волшебной палочкой, избавляющей от долгов. В течение 5 лет банк может контролировать финансовое положение клиента и взыскать задолженность, если денег у него стало больше.

Чаще всего полное списание долга не производится, но при помощи судебной тяжбы возможно снизить пени и штрафы, а в отдельных случаях и полностью их отменить. Для этого необходимо подать иск в суд и обзавестись адвокатом. В случае наличия проблемной задолженности банки часто идут навстречу клиентам.

Погашение долга

Погашать долг можно как аннуитетными платежами (в равных долях), так и дифференцированными (со временем сумма долга уменьшается и снижаются и размеры платежей). Для банка выгоднее использовать первую систему, тогда как для клиента — вторую. Большинство кредитных систем ориентированы на выгоду банка, а потому перед получением кредита убедитесь в том, какой способ погашения будет использоваться конкретно в вашем случае. Помните, что аннуитет требует выплаты процентов в первой половине срока кредита.

Основной долг по кредиту – что о нем нужно знать

Кредиты есть у многих. Этой банковской услугой пользуются как с приятными целями, так и не очень. Однако, оформляя заем в любой организации, необходимо четко понимать, что взятую сумму придется возвращать, строго на заключенных с банком условиях. Если же появляются какие-либо проблемы с выплатами кредита, последствия могут быть самыми худшими, вплоть до изъятия имущества в счет имеющегося долга.

Кредиты есть у многих. Этой банковской услугой пользуются как с приятными целями, так и не очень. Однако, оформляя заем в любой организации, необходимо четко понимать, что взятую сумму придется возвращать, строго на заключенных с банком условиях. Если же появляются какие-либо проблемы с выплатами кредита, последствия могут быть самыми худшими, вплоть до изъятия имущества в счет имеющегося долга.

Заемщику крайне важно разбираться в основах кредитного законодательства, чтобы в случае возникновения проблем уметь защитить свои права. И одним из самых важных задач является понимание, что такое основной долг по кредиту. Данный термин встречается как в документации, в законодательных актах, так и в специализированной литературе.

Объяснение понятия

Основным долгом называется та сумма, которую заемщик обязуется вернуть банку, согласно заключенному договору без учета процентов. То есть, она включает те деньги, непосредственно полученные от кредитора. Начисляемые проценты, любые штрафы, пеня и прочие начисления к основному долгу не относятся.

Для чего данное понятие нужно заемщику? Определение основного долга важно понимать в следующих вопросах:

Почему долг не уменьшается?

Очень часто заемщики, имеющие задолженность, продолжают платить кредит, однако отмечают через какое-то время, что долг не уменьшается, а только растет.

платить кредит, однако отмечают через какое-то время, что долг не уменьшается, а только растет.

Важно в данном случае знать порядок погашения задолженности, а также условия договора, заключенного с банковской организацией.

Любая просрочка обязательного платежа зачастую влечет за собой различные санкции, а именно, пеню и штрафы, поэтому размер долга увеличивается. Когда заемщик затем погашает долг, в первую очередь оплачиваются именно штрафные начисления, а только потом уже основной долг, поэтому сначала необходимо закрыть все долги и затем только возобновлять выполнение условий заключенного договора.

Особенности оформления банкротства

Начитавшись советов на просторах всемирной паутины, многие отправляются в суд с прошением признать свое банкротство, полагая, что кредит можно списать.

Сумма основного долга по кредиту – это тот размер денежных средств, который возвращать банку все равно придется, а вот всевозможные штрафные начисления можно постараться в судебном порядке уменьшить.

Согласно действующему законодательству, если размер штрафных санкций непомерно высокий, и должнику не по силам полностью их погасить, то частично задолженность списывается. Но заявление с прошением пересмотреть долг должен подавать сам должник или его представители одновременно с заявлением признать себя банкротом.

При этом объявить физическое лицо банкротом судебная инстанция может в том случае, когда долг составляет более 500 тысяч, а добровольное признание финансовой несостоятельности ИП или юридических лиц возможно при наличии задолженности, превышающей 300 тысяч рублей. Важно заметить, что учитывается при этом общий долг, то есть суммарная задолженность со всеми процентами, штрафами и пеней.

Переговоры с коллекторами или банком

Когда у заемщика есть задолженность и она продолжает расти, рано или поздно придется столкнуться с  «мозговым штурмом» от представителей банков или коллекторов, объясняющих, что вернуть долг нужно, чем скорее, тем лучше, обещая массу проблем должнику.

«мозговым штурмом» от представителей банков или коллекторов, объясняющих, что вернуть долг нужно, чем скорее, тем лучше, обещая массу проблем должнику.

Знать тонкости кредитного законодательства и основные определения в данном случае также очень важно. Когда должник показывает, что он ориентируется в главных вопросах и «навешать ему лапши» не удастся, его либо вообще оставляют в покое, либо значительно уменьшают давление.

Например, можно объяснить им, что вы в курсе того, что основной долг по кредиту – это та сумма, которую отдавать придется. Но также можно добавить, что штрафные начисления вы собираетесь оспорить, поскольку их выплатить не можете в полном объеме. Если вам будут грозить превентивными мерами вроде ареста имущества или различных запретов, смело заявляйте, что они принимаются только по решению суда.

Судебное взыскание долга по кредиту

Кредитование — способ решить множество финансовых проблем. Но, к сожалению, иногда сложности накапливаются, кредит становится труднее выплачивать, и человек оказывается в непростой ситуации. Банк начинает сообщать о долге, угрожать судебным взысканием долга по кредиту, уверять, что такое развитие событий практически неминуемо. Не бойтесь и не паникуйте. Даже в случае судебного разбирательства есть возможность договориться о более выгодных условиях, но до суда ситуация может и не дойти. Кредитору невыгодно проходить все стадии судебного процесса, так что оптимальный вариант для обеих сторон — договориться о разрешении ситуации мирным путем. В частности, добросовестные коллекторские агентства, такие как ЭОС, предлагают множество программ, в ходе которых можно уменьшить сумму задолженности или организовать гибкий график выплат по индивидуальной схеме. Такое решение оптимально и для заемщика: не придется иметь дело с приставами и принудительным взысканием, чреватым арестом счетов и различными ограничениями.

Содержание статьи

Когда банк подает в суд

Обычно после одной или двух просрочек серьезных мер кредитор не предпринимает. Чаще всего сначала все ограничивается звонками и письмами с напоминанием о взносе: возможно, заемщик просто забыл о выплате. Если же неуплата становится систематической, банк подключает свою службу взыскания, может обратиться к коллекторскому агентству по агентскому договору: представители компании будут пытаться связаться с заемщиком, чтобы тот выплатил кредит банку. Еще один вариант развития событий — договор цессии: банковская организация перепродает право на взыскание кредита коллекторскому агентству, и оно становится полноправным кредитором, правда, с некоторыми ограничениями: может смягчать условия, но не ужесточать. Судебное разбирательство — крайняя мера, банки идут на нее нечасто и неохотно: это длительный процесс, который повлечет за собой лишние расходы.

Порядок судебного разбирательства

Многое зависит от того, какой кредит был взят и какова сумма задолженности. В целом процесс выглядит так:

После начала исполнительного процесса, если решение или судебный приказ не были отменены, заемщику дается 5 дней, чтобы согласиться добровольно погасить задолженность. Таким образом, приставы смогут удерживать до 50 % его ежемесячных доходов. Если же заемщик откажется, начнется процесс описи и конфискации имущества, которое впоследствии будет выставлено на торги.

Может ли банк получить решение в свою пользу без суда

Такое возможно, если представители банка обратились не с иском в районный суд, а с заявлением к мировому судье. По новым правилам такое допустимо для большого количества кредитов на суммы до полумиллиона рублей. Судья рассмотрит заявление банка, вынесет решение и, если требования банка оправданы, вынесет судебный приказ. Это так называемый упрощенный порядок взыскания. Впрочем, заемщик имеет право оспорить этот приказ в течение 10 рабочих дней с момента его получения. Только если возражений со стороны заемщика не последовало, приказ начинает приводиться в исполнение. Если же тот оспорил приказ, у кредитора останется право обратиться с иском в районный суд. Через него все и будет решаться — этот длительный процесс может занимать не один месяц.

Что делать, если инициировано разбирательство

Судебные разбирательства нередко пугают людей. Если они выясняют, что им пришло письмо о начале процесса, частая первая реакция — паника. Но поспешные действия не изменят ситуации и не помогут делу. Оптимальный вариант — успокоиться и попробовать найти пути решения. Как правило, с кредитором можно договориться: убегать не лучшая тактика, так как задолженность от этого никуда не денется. ЭОС предпочитает предлагать клиентам разнообразные варианты решения проблемы, а не обращаться в суд. Если же речь идет о банке, постарайтесь не переживать и попробуйте связаться с представителями кредитора, чтобы уточнить ситуацию. Активное участие в процессе и готовность выплачивать обязательства сыграют на руку даже в сложных обстоятельствах.

Как погашают задолженность через ФССП

Федеральная служба судебных приставов не вправе действовать, если исполнительный лист не передан приставам, а постановление о возбуждении исполнительного процесса еще не вынесено. После его вынесения копию обязаны отправить заемщику письмом — он должен знать, что происходит с его делом. У физического лица есть пять дней, и в этот срок он вправе договориться о графике выплаты задолженности. Более того, еще во время судебного разбирательства можно подать заявление об отсрочке или рассрочке. В первом случае взыскание можно отсрочить на несколько месяцев, но для того должны быть основания: декретный отпуск, болезнь и прочие обстоятельства. Во втором заемщик вправе предложить индивидуальный график выплат, удобный ему. Судья примет заявление о рассрочке, если график реалистичен. Если же о выплатах договориться не удалось, взысканием начинают заниматься приставы, но такого развития событий можно не допустить.

Как не допустить судебного разбирательства

Судебное разбирательство — долгий процесс, и банки прибегают к нему нечасто. Это касается и добросовестных коллекторских агентств, заинтересованных в том, чтобы клиент погасил задолженность без лишних сложностей. Практика показывает, что оптимальная стратегия действий, позволяющая избежать суда, — сотрудничество с кредитором. Организация, как правило, и сама не заинтересована в разбирательстве, поэтому может договориться с клиентом о графике погашения, удобном ему. Существует множество возможностей выплатить кредит без длительных разбирательств. Главное — не бояться: добросовестный и законопослушный кредитор пойдет навстречу и поможет подобрать предложение, дающее возможность погасить задолженность. Свяжитесь с кредитором, задайте интересующие вопросы и узнайте, что он может Вам предложить. Сотрудничество — всегда более оптимальный вариант, чем суд.

Как не допустить визита приставов

ЭОС всегда старается подобрать решение, выгодное для клиента. Гибкий график выплат, прощение части задолженности — мы делаем все, чтобы помочь человеку начать новую жизнь без обязательств.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Что такое ссудная задолженность: учет, формирование и погашение

Здравствуйте. В этой статье вы узнаете, что такое ссудная задолженность и как банки списывают долги заемщиков.

Сегодня вы узнаете:

Содержание

Что такое ссудная задолженность

В наше время что такое кредит знает даже школьник. Получить необходимую сумму денег в долг на любые цели может каждый желающий. При этом необязательно собирать большой пакет документов.

Каждый второй гражданин обращался в банк за помощью, чтобы решить финансовые проблемы или приобрести необходимый товар. И при всем этом спросе, многие граждане даже не догадываются, что такое ссудный долг перед кредитором.

Ссудная задолженность – это сумма денег, которую заемщик получил со стороны финансовой компании, но не вернул, согласно условиям, которые оговорены в кредитном договоре. При этом стоит учитывать, что возвращается не только сумма основного долга, но и проценты за пользование заемными средствами.

Простыми словами, судный долг – это обычный долг заемщика перед финансовым учреждением. Если клиент порядочный и вносит оплату своевременно, то сумма задолженности будет постоянно уменьшаться.

Но почему она появляется?

Все дело в том, что при оформлении кредита, мало кто задумывается как будет погашать долг если заболеет или потеряет основной источник дохода. В результате непредвиденные обстоятельства могут привести к тому, что заемщику нечем платить ежемесячные взносы по договору.

Появляется просрочка, которая с каждым днем только увеличивается. Из-за пропуска платежей клиенту начисляются штрафные санкции на сумму чистой ссудной задолженности.

Чистая ссудная задолженность банка – это сумма денег, которую кредитор предоставил заемщику по договору. Это сумма без учета процентов и штрафных пеней.

Ссудная задолженность с точки зрения банка

Не секрет, что деятельность любой финансовой компании связана с определенными рисками: операционными, рыночными или кредитными. Но самый опасный – это риск, связанный с задолженностью по кредитам.

Если внимательно изучить статистику, то можно сделать вывод, что многие банки ушли с рынка финансовых услуг (обанкротились) именно потому, что не смогли настроить грамотную политику управления и качественно проанализировать свой кредитный портфель.

Но не всегда все складывается положительно, и кредиторы несут большие убытки. Чтобы избежать проблем в будущем, финансовые компании предоставляют сведения в бюро кредитных историй. Благодаря этому, заемщик, которого официально признали должником, больше не сможет получить финансовую помощь ни в одном банке.

Классификация ссудной задолженности

Можно выделить следующие категории ссудной задолженности:

Данная разновидность означает, что у клиента отсутствует ссудная задолженность перед банком на отчетную дату, или имеется, но не превышают 5 суток. Некоторые банки могут увеличить срок, в течение которого необходимо вернуть заемные средства. Такая категория, как правило, используется по кредитным картам со льготным сроком до 50 и более дней.

Суть данной задолженности заключается в том, что ее можно переоформить. При этом стоит учитывать, что пункты соглашения о предоставлении услуг остаются неизменными.

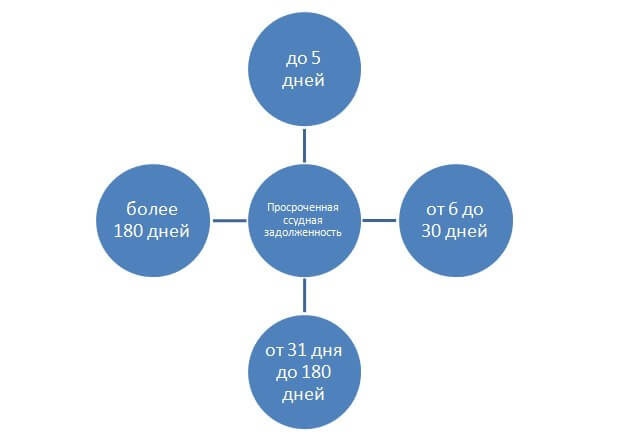

В данном случае, когда имеется просроченная задолженность по ссудному счету.

Выделяют четыре типа просрочки: до 5 дней, от 6 до 30, от 31 до 180 и более 180 дней.

Также стоит учитывать, что ссудная задолженность может быть:

Это наиболее привлекательный для банка вариант, который подразумевает наличие поручителя или залогового обеспечения. В таком случае кредиторы могут не переживать за невозврат средств.

В случае возникновения долга с обеспечением, обязанность по возврату долга будет переложена на поручителя. Если заемщик для получения ссуды предоставил залоговое обеспечение – его выставят на продажу и закроют долги.

Это классификация долга, при которой заемщик получает средства без залога и предоставления поручителя. В такой ситуации финансовая организация не имеет дополнительных гарантий возврата. Единственный выход – это взыскать и продать личное имущество клиента, чтобы покрыть долги.

Ссудный счет

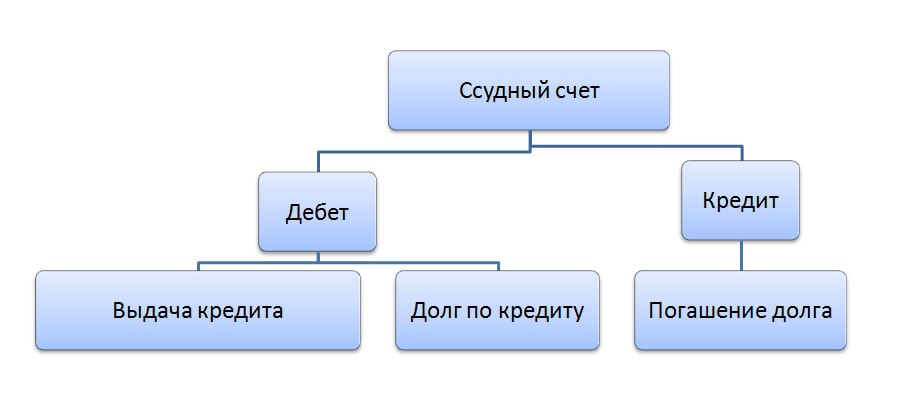

Каждый заемщик, получая деньги в долг от банка, становится обладателем счета ссудной задолженности. Такой счет банки открывают каждому, кто подписывает условия договора и обязуется все вернуть, с учетом процентов. Но зачем нужен счет?

Счет открывают для того чтобы максимально быстро контролировать все операции по конкретному заемщику:

На дебете счета фиксируется сумма кредита с учетом заложенных процентов и иных обязательных платежей, а на кредите отражается вся история по возврату. Простыми словами, ссудный счет – это счет клиента, на который банк зачисляет кредитные средства своего клиента.

Особенности ссудного счета:

Ссудные счета можно разделить на три категории:

Простой счет создается кредитором только для одноразовой сделки. Этот счет на практике используют все финансовые компании, которые предлагают оформить потребительский кредит или автокредит.

Необходим в том случае, если заемщик постоянно получает деньги в долг. В этом случае открывается счет, на который регулярно зачисляются средства. Такие счета, как правило, используются для клиентов, которые получают кредитные карты.

Специальный счет позволяет клиенту совершать любые операции в течение срока действия карты. Также некоторые кредиторы увеличивают лимиты порядочным клиентам, что можно сделать только при открытии специального счета.

Это активно-пассивный счет, на котором ссудный счет объединен с расчетным счетом. По такому счету одновременно идет контроль как за приходными, так и расходными операциями. Эти счета доступны только для юридических лиц.

Движение средств, по контокоррентному счету можно представить следующим образом:

Дебет

Кредит

Выплата заработной платы

Оплата налогов и иных бюджетных платежей

Перечисление средств по счетам поставщиков

Погашение кредитной задолженности

Списание долгов

Цель финансовой компании – это привлечение максимальной прибыли, которую они получают за счет минимизации собственных рисков.

Тем не менее от должников никуда не деться. Как бы банки тщательно ни проверяли своего клиента, прежде чем предоставить сумму денег в долг, огородиться от непорядочных клиентов достаточно сложно, или, можно сказать, практически невозможно.

Большая часть заемщиков перестает вносить оплату неумышленно, а только потому, что нет финансовой возможности. Но что делать кредитору, если должник длительное время не вносит оплату, и все попытки взыскать долг ни к чему не привели?

Именно для таких целей у банка сформирован запасной резерв средств. Именно с этого счета будут взяты средства для списания долга непорядочного заемщика. Однако банки не спешат избавляться от проблемных долгов и сразу их списывать.

Использовать средства в запасном резерве, для погашения ссудной задолженности, можно если:

Но не стоит радоваться, если вы набрали кредитов и успешно провели процедуру банкротства. Стоит принимать во внимание, что финансовые компании контролируют списанные долговые обязательства в течение 5 лет. Именно в течение указанного срока кредитор будет отслеживать платежеспособность своего клиента, который принес банку убытки. Если выяснится, что финансовое положение заемщика улучшилось, то кредитор может взыскать через суд списанную сумму долга.

Списание части долга через суд

Не секрет, что заемщик, который допустил просрочку, порой игнорирует кредитора и хочет решить дело в судебном порядке. Но для чего необходим суд? Неужели он может списать сумму чистой задолженности заемщика перед финансовой компанией.

Необходимо учитывать, что банк передает дело в суд должника только в том случае, если сумма долга и начисленные штрафные санкции достигают существенных размеров. К примеру, чистая ссудная задолженность равна 500 000 рублей, а начисленные пени, проценты и штрафные санкции 450 000 рублей.

Помимо того, что кредитор просит полностью погасить общую сумму долга и начисленные проценты, он выставляет заемщику счет на судебные издержки. В целом может получиться «нереальная» сумма к погашению.

Но почему все заемщики так пытаются дождаться именно судебного разбирательства? В чем выгода для неплательщика? Все дело в том, что в подобной ситуации суд, конечно, будет на стороне финансовой компании, поскольку заемщик нарушил условия договора.

Но есть и положительные моменты для заемщика, который оказался в сложной финансовой ситуации. На практике банки сокращают коэффициент ссудной задолженности, поэтому заемщик получает замечательную возможность уменьшить официально долг на 20-80%.

Порой встречаются случаи, когда банк полностью аннулирует начисленные пени и штрафы. Чтобы получить такой «подарок» потребуется доказать, что условия нарушены по уважительной причине.

Однако не стоит радоваться, если кредитор списал все долги, поскольку в любой момент все может поменяться, и заемщика заставят вернуть кредитные средства, с учетом начисленных процентов. Банки никогда не прощают долги, держат их на особом балансе, и делают все для того, чтобы вернуть списанную задолженность. В такой ситуации закон находится на стороне финансовой компании.

Единственный вывод, чтобы этого избежать – это не допускать просрочек и своевременно вносить оплату. Возвращать средства кредитору рано или поздно придется, только кредитное досье будет испорчено, и получить финансовую помощь, в случае острой необходимости, уже не получится ни в одном банке.

Заемщикам, которые погашают кредиты в установленные сроки, обязательно выдается справка об отсутствии задолженности и направляется положительная запись в бюро кредитных историй.

Необходимо учитывать, списание ссудной задолженности юридических лиц – это сложный и длительный процесс. На практике кредиторы стараются погасить долги путем наложения ареста на счета и конфискации имущества.

Как происходит погашение долга

Погашение долга происходит согласно условиям кредитного договора.

Существует две системы оплаты долга:

В первом случае, заемщик в течение всего срока вносит оплату равными платежами. Что касается второго варианта погашения долга, то по мере оплаты размер платежа уменьшается.

К сожалению, какую систему погашения долга выбрать решает не заемщик, а кредитор.

Заемщик может погашать долг как наличными средствами через кассу, так и путем совершения безналичного перевода.

Стоит принимать во внимание, что согласно условиям кредитного договора, заемщик может погасить долг полностью или частично. В этом случае необходимо обратиться к сотруднику финансовой компании и написать заявление на закрытие кредита, или на досрочное погашение. После оплаты банк должен пересмотреть график платежей и выдать на руки новый.

Если заемщик перестал вносить оплату, кредиторы должны провести большую работу, чтобы сократить сумму ссудного долга.

Для этого банк принимает следующие меры: